Що таке пеня?

Визначення пені наведене у п.п. 14.1.162 ПКУ: «пеня — сума коштів у вигляді відсотків, нарахованих на суми грошових зобов’язань, не сплачених у встановлені законодавством строки».

Простіше кажучи, пеня — це неустойка, яку платник має заплатити державі за несвоєчасну сплату податків (зборів), а також штрафів за порушення податкового (і в деяких випадках неподаткового) законодавства.

Пеня: коли її нараховують, а коли — ні?

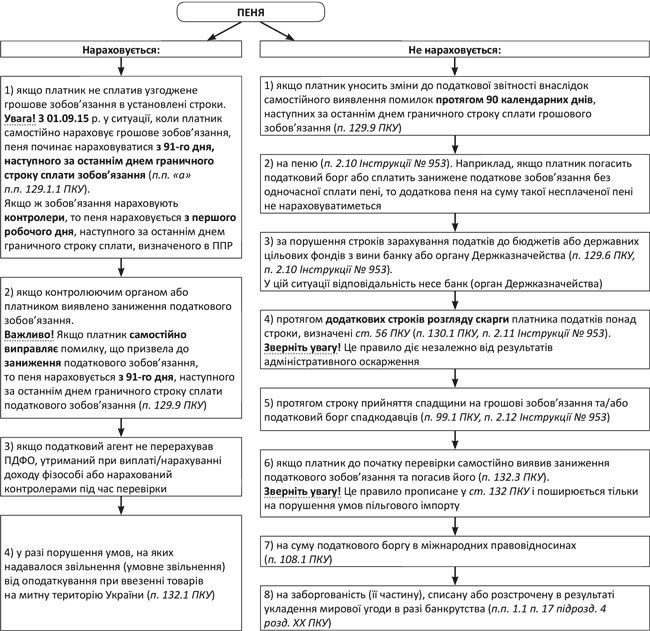

Правила нарахування податкової пені встановлює гл. 12 розд. II ПКУ, а роз’яснення щодо практичної реалізації її положень надає Інструкція № 953. Основні випадки нарахування/ненарахування пені відповідно до норм зазначених документів наведемо на рисунку (с. 32).

Строки нарахування пені

Правила нарахування пені встановлені ст. 129 ПКУ. З 01.09.15 р. їх дещо підкоригували Законом України від 17.07.15 р. № 655-VIII, який запровадив 90-денне відстрочення для нарахування пені (див. «БТ», 2015, № 33, с. 29).

У який момент починається нарахування пені та коли закінчується, розглянемо в таблиці.

Період нарахування пені

Хто нараховує грошове зобов’язання | Нарахування пені | |

починається | закінчується | |

Несплата нарахованого грошового зобов’язання | • у день зарахування коштів на рахунок у Держказначействі та/або в інших випадках погашення податкового боргу та/або грошових зобов’язань; • у день проведення взаємозаліку непогашених зустрічних грошових зобов’язань відповідного бюджету перед платником податків; • у день введення мораторію на задоволення вимог кредиторів (у разі банкрутства); • у день ухвалення рішення про скасування або списання суми податкового боргу (його частини)(2) | |

Платник податків у декларації | Після закінчення 90 днів, наступних за останнім днем граничного строку сплати грошового зобов’язання | |

Платник податків в уточнюючому розрахунку (виправляє помилку) | Після закінчення 90 днів, наступних за останнім днем граничного строку сплати грошового зобов’язання(1) | |

Контролюючий орган (фізособам — земельний податок і податок на нерухомість) | З першого робочого дня, наступного за останнім днем граничного строку сплати грошового зобов’язання, визначеного у ППР(2) | |

Контролюючий орган під час перевірки | У день настання строку погашення заниженого податкового зобов’язання за узгодженим ППР | |

Податковий агент при утриманні ПДФО або контролюючий орган під час перевірки податкового агента | У день настання строку погашення заниженого податкового зобов’язання при виплаті (нарахуванні) доходів на користь фізосіб — платників податків | |

(1) Податківці вважають, що 90-денне відстрочення стосується тільки податкових зобов’язань, строк сплати за які припадає на дату починаючи з 01.09.15 р. (лист ДФСУ від 09.10.15 р. № 21492/6/99-99-15-04-02-15). (2) У такому разі раніше нарахована пеня списується ( п. 129.2 ПКУ). | ||

Ситуації, при яких пеня нараховується або не нараховується

Коли та як сплачувати пеню?

Чітко визначених строків сплати пені ані ПКУ, ані Інструкція № 953 не встановлюють. Як правило, такі суми рекомендується сплачувати одночасно зі сплатою податкового боргу та/або податкового зобов’язання за податками (зборами) і штрафних санкцій (за їх наявності).

При погашенні податкового боргу (його частини) кошти, які сплачує платник, у першу чергу зараховуються в рахунок податкового зобов’язання, у другу — у рахунок погашення штрафів і в останню чергу — в рахунок пені (п. 131.2 ПКУ, п. 3.2 Інструкції № 953).

Якщо платник не дотримується встановленої черговості платежів або не визначає її у платіжному документі (чи визначає її з порушеннями зазначеного порядку), податківці самостійно розподіляють сплачені суми в порядку черговості платежів.

Як розрахувати пеню в різних ситуаціях, розглянемо далі на прикладах.

Несплата узгодженого грошового зобов’язання

Пеня за п.п. 129.1.1 ПКУ нараховується у разі, якщо платник:

• відобразив у податковій декларації суму податкового зобов’язання, але не сплатив її в установлений строк;

• не сплатив суму грошового зобов’язання, зазначену в ППР, у 10-денний строк з дня отримання ППР, а в разі оскарження рішення контролерів — у 10-денний строк з дня узгодження грошового зобов’язання.

В обох зазначених випадках пеня нараховується з розрахунку 120 % річних облікової ставки НБУ, що діє на день виникнення податкового боргу або на день його (його частини) погашення, залежно від того, яка з величин цих ставок є більшою, за кожний календарний день прострочення в його сплаті ( п. 129.4 ПКУ).

Дати початку та закінчення нарахування пені зазначені в таблиці вище.

Формула розрахунку пені наведена в додатку 1 до Інструкції № 953 і має такий вигляд:

Y = ∑пог. борг х Кднів : 100 % х х UНБУ х 1,2 : R,

де Y — сума пені, нарахована на фактично погашену суму податкового боргу (завжди округляється до двох знаків після коми);

∑пог. борг — фактично погашена сума податкового боргу;

Кднів — кількість днів затримки сплати податкового зобов’язання;

UНБУ — більша з облікових ставок НБУ, які діяли на день виникнення податкового боргу або на день його (його частини) погашення;

1,2 — коефіцієнт, який дозволяє розрахувати 120 % річних від ставки НБУ;

R — кількість днів у календарному році.

Приклад 1. Граничний строк сплати податкового зобов’язання за роздрібним акцизом у сумі 65000,00 грн., самостійно визначеного платником у декларації за серпень 2015 року, — 30.09.15 р. Припустимо, що підприємство сплатить зазначену суму 12.01.16 р. і ставка НБУ на цю дату залишиться на нинішньому рівні (22,0 % річних).

У цьому випадку граничний строк сплати грошового зобов’язання припадає на дату після 01.09.15 р. Тому сміливо можемо застосовувати 90-денне відстрочення для нарахування пені з п.п. «а» п.п. 129.1.1 ПКУ (з 01.10.15 р. по 29.12.15 р. включно).

Пеня розраховується за період з 30.12.15 р. по 11.01.16 р. (включно). Кількість днів, за які нараховується пеня, — 13. Розмір облікової ставки НБУ — 22,0 %.

Розмір пені становитиме:

65000,00 грн. х 13 дн. : 100 % х 22,0 % х 1,2 : 365 дн. = 611,18 грн.

Зверніть увагу! За несвоєчасну сплату узгоджених зобов’язань податківці нарахують штраф згідно з п. 126.1 ПКУ. Оскільки затримка більше 30 календарних днів, то розмір штрафу становитиме 20 % від несвоєчасно погашеної суми 13000 грн. (65000 грн. х 20 %).

Заниження податкового зобов’язання

Якщо платник або контролери виявили заниження податкового зобов’язання, то на суму такого заниження та за весь період заниження нараховується пеня з розрахунку 120 % річних облікової ставки НБУ, що діє на день заниження ( п.п. 129.1.2, п. 129.4 ПКУ, п.п. 2.1.2 Інструкції № 953).

Зверніть увагу! Якщо податкове зобов’язання донараховане контролерами, то пеня нараховується у тому числі і за період адміністративного та/або судового оскарження (якщо, звичайно, оскарження завершилося не на користь платника).

Виходячи з додатка 2 до Інструкції № 953, пеню слід нараховувати починаючи з останнього дня строку сплати податкового зобов’язання за декларацією та закінчуючи днем, що передує настанню граничного строку сплати зобов’язання, визначеного у ППР.

Надалі при несплаті в 10-денний строк суми зобов’язання та штрафу, зазначеної у ППР, ця сума стає податковим боргом і з 11-го календарного дня на неї нараховується пеня вже на підставі п.п. 129.1.1 ПКУ.

Для розрахунку пені в разі виявлення заниження податкового зобов’язання використовують формулу з додатка 2 до Інструкції № 953:

Y = ∑заниж. х Кднів : 100 % х UНБУ х 1,2 : R,

де Y — сума пені, нарахована на суму заниження податкового зобов’язання;

∑заниж. — фактично занижена сума податкового зобов’язання;

Кднів — кількість календарних днів, протягом яких існувало заниження;

UНБУ — облікова ставка НБУ, що діяла на день заниження податкового зобов’язання;

1,2 — коефіцієнт, що дозволяє розрахувати 120 % річних облікової ставки НБУ;

R — кількість календарних днів у році.

Майте на увазі! Пеня нараховується незалежно від того, була переплата на особовому рахунку платника на момент заниження податкового зобов’язання чи ні.

Приклад 2. Підприємство в декларації з ЄП за півріччя 2015 року занизило податкові зобов’язання на суму 1500,00 грн. Помилка виявлена і виправлена шляхом подання уточнюючої декларації 16.10.15 р. Донарахована сума ЄП і самоштраф сплачені напередодні — 15.10.15 р.

Облікова ставка НБУ на день заниження — 30,0 %.

Важливий нюанс! Податківці вважають, що 90-денне відстрочення для нарахування пені можна застосовувати тільки в тому разі, якщо граничний строк сплати грошового зобов’язання припадає на дату починаючи з 01.09.15 р.

У цій ситуації граничний строк сплати податкового зобов’язання припадав на 19.08.15 р. Тому пеню слід нараховувати за старими правилами: з першого робочого дня, наступного за останнім днем граничного строку сплати грошового зобов’язання.

Таким чином, пеня розраховується за період з 20.08.15 р. по 15.10.15 р. (включно), тобто за 57 днів.

Виходить, що сума пені становитиме:

1500,00 грн. х 57 дн. : 100 % х 30,0 % х 1,2 : 365 дн. = 84,33 грн.

Несплата ПДФО податковим агентом

Підстава для нарахування пені з п.п. 129.1.3 ПКУ застосовується в тих випадках, коли податковий агент виплачує (нараховує) доходи фізособам без сплати до бюджету ПДФО.

Пеню нараховують з розрахунку 120 % річних облікової ставки НБУ, що діяла на день виплати (нарахування) доходів на користь фізосіб.

Період, за який нараховують пеню:

• починається з дня настання строку погашення податкового зобов’язання, визначеного податковим агентом при виплаті (нарахуванні) доходів на користь фізосіб, та/або контролерами під час перевірки податкового агента;

• закінчується в день сплати ПДФО-зобов’язання.

На жаль, в Інструкції № 953 немає прикладу розрахунку пені для цієї ситуації. Тому розглянемо його самостійно.

Приклад 3. При виплаті фізособі орендної плати за наданий в оренду автомобіль 18.09.15 р. підприємство не перерахувало до бюджету ПДФО в сумі 420,00 грн. Це порушення виявлено підприємством самостійно 28.10.15 р. Цього ж дня недоплату з ПДФО було погашено. Облікова ставка НБУ на день виплати доходу фізособі становила 27,0 %.

У цій ситуації пеня розраховується за період з 18.09.15 р. по 28.10.15 р. (включно). Кількість днів існування недоплати — 41.

Таким чином, сума пені становитиме:

420,00 грн. х 41 дн. : 100 % х 27,0 % х 1,2 : 365 дн. = 15,29 грн.

Висновки

З 01.09.15 р. запроваджено 90-денне відстрочення для нарахування пені у випадках, коли:

Якщо заниження податкового зобов’язання виявлять фіскали, то вони нарахують пеню у звичайному порядку — з дня настання строку погашення заниженого податкового зобов’язання.

На штраф пеню нараховують тільки тоді, коли сума штрафу вказана в ППР і платник не сплатив її в 10-денний строк із дня отримання ППР.

• платник не сплачує своєчасно самостійно нараховане грошове зобов’язання;

• платник самостійно виправляє в податковій звітності помилку, яка призвела до заниження податкового зобов’язання.

Документи та скорочення статті

Інструкція № 953 — Інструкція про порядок нарахування та погашення пені за платежами, які контролюються органами державної податкової служби, затверджена наказом ДПАУ від 17.12.10 р. № 953.

ППР — податкове повідомлення-рішення.