Початок шляху

Спрощена система оподаткування на те і є спрощеною, щоб надавати платнику податків переваги:

• спрощений облік і звітність;

• скасування сплати низки податків і зборів, визначених п. 297.1 ПКУ, наприклад, податку на прибуток, ПДВ (за бажанням), ПДФО (у частині доходів ФОП, що включаються до доходу для справляння ЄП) і земельного податку;

• можливість для ФОП-ЄП* працювати без РРО.

* ФОП-ЄП груп 2 і 3 не застосовують РРО, якщо обсяг отриманого ними доходу протягом календарного року не перевищить 1 млн грн. ( п. 296.10 ПКУ). Детально про це читайте в «БТ», 2015, № 33, с. 32; № 34 — 35, с. 41 і 43.

Однак для того, щоб увійти до «клану» платників ЄП (не беремо до уваги платників групи 4, оскільки для них установлені специфічні правила), необхідно дотриматися деяких умов. Ось тут і з’являються недоліки: обмеження суми доходів і кількості працівників, заборона на негрошову форму розрахунків, необхідність сплати ЄП незалежно від наявності доходу у єдиноподатників груп 1 і 2.

Тому перш ніж пірнути в річку, давайте подивимося, на що ви можете наткнутися (див. табл. 1).

Таблиця 1. Умови роботи на спрощеній системі оподаткування

Критерій | Групи платників ЄП | |||

ФОП-ЄП | ФОП-ЄП | ЮР-ЄП | ||

група 1 | група 2 | група 3 | ||

Обсяг річного доходу не перевищує: | 300 тис. грн. | 1,5 млн грн. | 20 млн грн. | |

Кількість працівників | Не використовують працю найманих осіб | • не використовують працю найманих осіб; • не перевищує 10 осіб | • не використовують працю найманих осіб; • необмежена | |

Дозволені види діяльності | • роздрібний продаж товарів з торговельних місць на ринках; • надання побутових послуг населенню | • надання послуг платникам ЄП та/або населенню(1); • виробництво та/або продаж товарів; • діяльність у сфері ресторанного господарства | Усі, крім заборонених для єдиноподатників (зазначені в п. 291.5 ПКУ) | |

Ставка ЄП | 1 — 10 % МЗП (2), (3) | 2 — 20 % МЗП (2), (3) | 2 % (платник ПДВ); 4 % (неплатник ПДВ) | |

Підвищена ставка | 15 % до суми: | У подвійному розмірі ставок до суми: | ||

• перевищення граничного обсягу доходу(4); • доходу, отриманого при застосуванні негрошового способу розрахунків; • доходу, отриманого від провадження видів діяльності, що не дають права на застосування ЄП; • доходу, отриманого від провадження діяльності, не зазначеної в Реєстрі платників ЄП (для груп 1 і 2) | ||||

Строк сплати | Звичайна ставка | |||

Авансовим внеском (не пізніше 20-го числа (включно) поточного місяця, за який сплачуєте ЄП)(5) | Протягом 10 календарних днів після граничного строку подання ЄП-декларації за (звітний) квартал | |||

Підвищена ставка за перевищення граничного обсягу доходу | ||||

Протягом 10 календарних днів після граничного строку подання ЄП-декларації за звітний квартал | ||||

Строк подання декларації(6) | Протягом 60 календарних днів, наступних за останнім календарним днем звітного року. У разі перевищення граничного обсягу доходу або переходу до групи 3 — протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу | Протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу | ||

(1) ФОП, які надають посередницькі послуги з купівлі, продажу, оренди та оцінки нерухомого майна (група 70.31 КВЕД ДК 009:2005), а також ювеліри та торговці коштовностями можуть обрати тільки групу 3. • декілька видів госпдіяльності — застосовують найбільшу зі ставок ЄП ( п. 293.6 ПКУ); • госпдіяльність на територіях більш ніж однієї сільської, селищної або міської ради — застосовують максимальний розмір ставки ЄП, установлений для певної групи ( п. 293.7 ПКУ). | ||||

Що ж, якщо ви все ще згодні стати платником ЄП і ваша діяльність не заборонена на ЄП ( п. 291.5 ПКУ), тоді продовжуємо.

Дотримуємося ЄП-умов

А для цього вам необхідно визначити:

• дохід, отриманий за попередній рік, за єдиноподатними правилами ( ст. 292 ПКУ);

• кількість наявних у вас працівників (якщо вони є).

Розраховуємо розмір ЄП-доходу. Обсяг отриманого доходу слід розраховувати за календарний рік, що передує року переходу на ЄП ( п.п. 298.1.4 ПКУ). У нашому випадку — за 2014 рік.

До нього увійде:

1. Для ФОП —дохід, отриманий протягом зазначеного періоду:

• у грошовій формі (готівковій та/або безготівковій);

• у матеріальній або нематеріальній формі, визначеній у п. 292.3 ПКУ (у тому числі й безоплатно отримані товари, роботи, послуги).

2. Для юрособи — будь-який дохід, уключаючи дохід представництв, філій, відділень такої юрособи, отриманий протягом вказаного періоду:

• у грошовій формі (готівковій та/або безготівковій);

• у матеріальній або нематеріальній формі, визначеній у п. 292.3 ПКУ (у тому числі й безоплатно отримані товари, роботи, послуги).

Зверніть увагу: до доходу юросіб уключаються також:

• вартість реалізованих протягом звітного періоду товарів (робіт, послуг), за які отримана передоплата в період роботи на загальній системі ( п. 292.3 ПКУ);

• кредиторська заборгованість зі строком давності, що сплинув (для платників ПДВ).

Однак тут є декілька нюансів. Так:

• при продажу ОЗ юрособами дохід визначається як сума коштів, отриманих від продажу таких ОЗ. І тільки якщо ОЗ продано після їх використання протягом 12 календарних місяців із дня введення в експлуатацію — як різниця між сумою коштів, отриманою від продажу ОЗ, і їх залишковою балансовою вартістю, що склалася на день продажу ( п. 292.2 ПКУ);

• за договором доручення, комісії, транспортного експедирування, агентськими договорами доходом є сума отриманої винагороди повіреного (агента) ( п. 292.4 ПКУ);

• дохід у іноземній валюті потрібно перерахувати у гривні за офіційним курсом НБУ, установленим на дату отримання доходу ( п. 292.5 ПКУ).

А ось що до доходу включати не можна, див. у табл. 2 на с. 31.

Якщо ви протягом минулого календарного року після підрахунку із застосуванням вищенаведених правил не перевищили обсягу доходу, установленого для обраної вами групи ЄП, ви сміливо зможете стати платником ЄП. Звичайно, якщо виконаєте останню умову.

Таблиця 2. Що не включає до доходу платник ЄП

Не є доходами суми: | Не включаються до складу доходу суми: |

• податків і зборів, утримані (нараховані) єдиноподатником при здійсненні ним функцій податкового агента; • ЄСВ, нарахованого платником ЄП відповідно до закону | • ПДВ (у єдиноподатників — платників ПДВ); • коштів, отриманих за внутрішніми розрахунками між структурними підрозділами єдиноподатника; • поворотної фіндпомоги, отриманої та поверненої протягом 12 календарних місяців із дня її отримання; • кредитів; • коштів цільового призначення, які надійшли від ПФУ та інших соцфондів (допомоги тощо); • коштів (аванс, передоплата), які повертаються покупцю товару (робіт, послуг) — єдиноподатнику та/або повертаються єдиноподатником покупцю товару (робіт, послуг), якщо повернення відбувається в результаті повернення товару, розірвання договору або за листом-заявою про повернення коштів; • коштів, що надійшли як оплата товарів (робіт, послуг), реалізованих у період сплати інших податків і зборів, установлених ПКУ, вартість яких була включена до доходу юрособи при обчисленні податку на прибуток підприємств; • ПДВ, які надійшли у вартості товарів (виконаних робіт, послуг), відвантажених (поставлених) у період сплати інших податків і зборів, установлених ПКУ; • грошових коштів і вартості майна, унесених засновниками або учасниками єдиноподатника до статутного капіталу такого єдиноподатника; • коштів у частині надміру сплачених податків і зборів, установлених ПКУ, і сум ЄСВ, які повертаються платнику ЄП з державних цільових фондів; • дивідендів, отриманих ЮРЄПом від інших платників податків, які оподатковуються в порядку, визначеному ПКУ ( п.п. 292.11 ПКУ); • пасивних доходів у вигляді процентів, дивідендів, роялті, страхових виплат і відшкодувань, отриманих ФОП, а також доходів, отриманих від продажу рухомого та нерухомого майна, що належить на праві власності ФОП та використовується в його госпдіяльності ( п. 292.1 ПКУ); • доходу, отриманого як компенсація (відшкодування) за рішенням суду за будь-які попередні (звітні) періоди ( п. 292.15 ПКУ) |

Визначаємо кількість працівників. Це буде та кількість осіб, які перебувають з вами у трудових відносинах на дату переходу на спрощену систему.

Зверніть увагу: враховувати працівників, які перебувають у відпустці у зв’язку з вагітністю та пологами та у відпустці для догляду за дитиною до досягнення нею 3 або 6 років, не потрібно ( п.п. 291.4.1 ПКУ).

Увага! Для юросіб і ФОП, які обирають групу 3, кількість працівників не має значення. Однак їм усе одно доведеться розрахувати цей показник ( п. 298.3 ПКУ). Цього вимагає і Заява про застосування спрощеної системи оподаткування, форма якої затверджена наказом МФУ від 20.12.11 р. № 1675 (далі — Заява на ЄП).

Механізм розрахунку простий. Вам потрібно визначити суму трьох величин (категорія 108.01.01 ЗІР ДФСУ):

• середньооблікової кількості штатних працівників;

• середньої кількості зовнішніх сумісників;

• середньої кількості працюючих за ЦПД.

Детальніше про розрахунок цих показників див. у «БТ», 2014, № 43, с. 39.

Алгоритм переходу: основні моменти

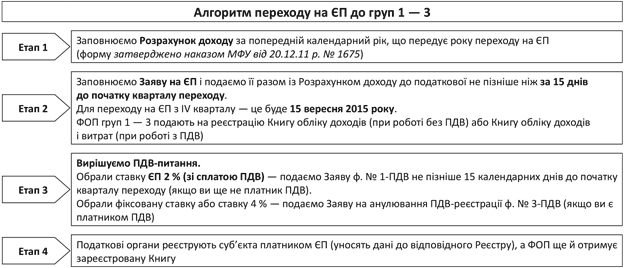

Якщо за вашими підрахунками ви виконали всі ЄП-вимоги, переходимо безпосередньо до самої процедури становлення єдиноподатником. Для цього вам необхідно пройти 4 етапи (див. рисунок на с. 32).

Розглянемо кожний з них детальніше.

Етап 1. Заповнити Розрахунок доходу буде нескладно. Усі дані ви вже знаєте (див. вище). Їх потрібно просто внести до таблиці, підсумковий показник якої потім перейде до ряд. 12 Заяви на ЄП.

Етап 2. Заповнюємо Заяву на ЄП (див. «БТ», 2014, № 22, с. 45), а саме поля 1 — 4, 5.1, 6 — 12, 13 (ставимо «+»).

ФОП, які планують працювати у групі 1 або 2, крім зазначених полів, заповнюють поле 10 (а виробники продукції — ще й поле 10.1), де вказують види діяльності згідно з КВЕД-2010.

Заяву на ЄП подаєте:

• особисто або через уповноважену особу;

• поштою з повідомленням про вручення та описом вкладення;

• засобами електронного зв’язку в електронній формі з накладенням ЕЦП.

Етап 3. Суб’єктам господарювання, які вирішили перейти на ЄП групи 3, необхідно зробити вибір — працювати їм на спрощенці з ПДВ чи обійтися без нього.

Важливо! Вимоги п. 181.1 ПКУ, які встановлюють критерії для обов’язкової ПДВ-реєстрації, на платників ЄП не поширюються. Тому ПДВ-статус (безПДВшний статус) збережеться за вами протягом усього періоду перебування на спрощеній системі незалежно від досягнутих у подальшому обсягів операцій.

1. Анулюємо ПДВ-реєстрацію. Якщо ви були платником ПДВ, а стаєте єдиноподатником — неплатником ПДВ, то вам потрібно анулювати свою ПДВ-реєстрацію. Для цього достатньо в п. 8 Заяви на ЄП поставити «безПДВшну» відмітку. Тоді податківці «автоматично» виключать вас з Реєстру платників ПДВ останнім днем звітного періоду, що передує переходу на ЄП (категорія 101.01.05 ЗІР ДФСУ). При цьому залишок коштів на ПДВ-рахунку платника перераховується до бюджету, а такий рахунок закривається ( п. 2001.8 ПКУ).

Є й другий варіант: самостійно подати Заяву на ПДВ-анулювання (форма № 3-ПДВ). Тоді податківці анулюють ПДВ-реєстрацію датою подання такої заяви.

Увага! При анулюванні ПДВ-реєстрації вам потрібно провести «умовне постачання» згідно з п. 184.7 ПКУ. Тобто потрібно нарахувати ПЗ на товари/послуги, необоротні активи, суми ПДВ за якими були включені до складу ПК, але не були використані в операціях, що обкладаються ПДВ. Нарахувати ПЗ у такому випадку потрібно не пізніше дати анулювання ПДВ-реєстрації.

2. Переходимо на ПДВ. Якщо ж ви не були платником ПДВ, а переходите на ПДВшну ставку, то вам потрібно обов’язково зареєструватися платником ПДВ. Для цього вам слід разом із Заявою на ЄП подати і Заяву за формою № 1-ПДВ.

Новостворені суб’єкти можуть зареєструватися платниками ПДВ під час держреєстрації. Для цього Заяву на ПДВ подають як додаток до реєстраційної картки ( п. 183.7 ПКУ).

До відома. Якщо ви все зробите правильно, то протягом двох робочих днів з дати отримання Заяви на ЄП вам видадуть омріяний статус платника ЄП ( п. 299.3 ПКУ).

Ті ж, хто отримав відмову в ЄП-реєстрації, можуть оскаржити рішення контролерів:

• або до вищого за рівнем податкового органу, подавши скаргу протягом 10 днів, наступних за днем, коли платник податків був ознайомлений з рішенням;

• або до суду, подавши адміністративний позов до окружного адмінсуду за своїм місцезнаходженням.

Скорочення статті

ЄП — єдиний податок.

МЗП — мінімальна заробітна плата.

ПН — податкова накладна.

ПК — податковий кредит.

ПЗ — податкові зобов’язання.

ОЗ — основні засоби.

ФОП-ЄП — фізособа-підприємець — платник єдиного податку.

ЮРЄП — юрособа — платник єдиного податку.

ЕЦП — електронно-цифровий підпис.