Податківці вкотре порушили питання: в якому періоді та хто повинен коригувати податкові зобов’язання (ПЗ) і податковий кредит (ПК) на підставі розрахунку коригування (РК).

Важливість листа, що коментується, у тому, що він уже є не просто індивідуальною податковою консультацією, а вказівкою головних податківців місцевим органам ДФС. Тепер місцеві фіскали не зможуть відступити від загальноприйнятої позиції. А якщо раптом таке станеться, то використовуйте лист, що коментується, як «щит».

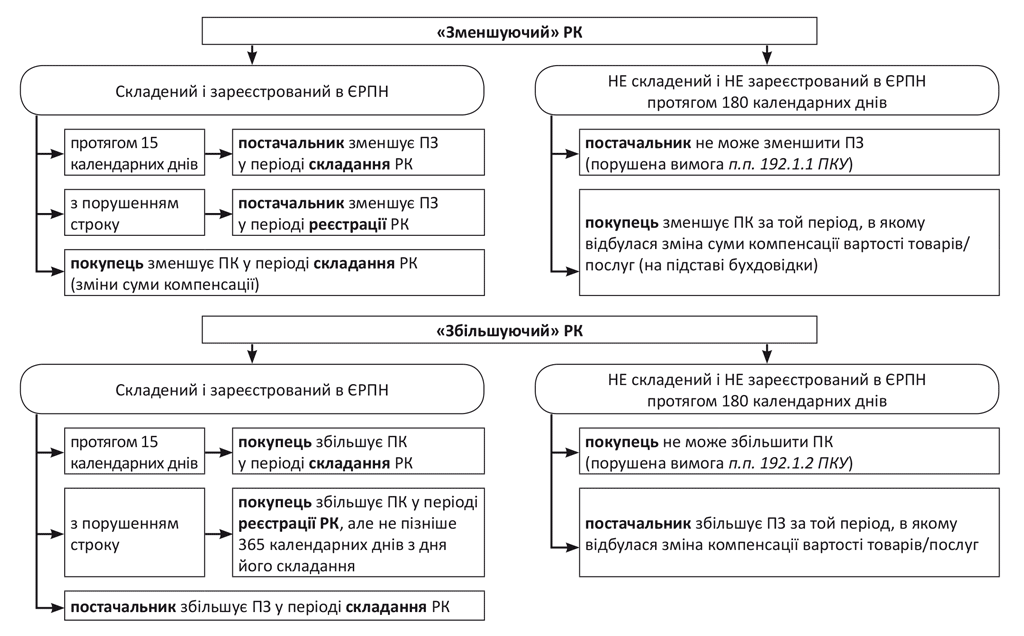

По суті, контролери знову дійшли висновку, що продавець має право відкоригувати ПЗ на підставі своєчасно зареєстрованого «зменшуючого» РК у періоді його складання. Вважаємо, саме такий підхід випливає з положень ст. 192 ПКУ. Про це ми говорили в коментарях до аналогічних листів ДФСУ від 27.10.15 р. № 22541/6/99-99-19-03-02-15 // «БТ», 2015, № 47, с. 6; від 16.11.15 р. № 24343/6/99-99-19-03-02-15 // «БТ», 2015, № 48, с. 7 і від 15.12.15 р. № 26683/6/99-95-42-01-16-01 // «БТ», 2015, № 52, с. 4. Зручний алгоритм дій наведений нижче на схемі.

Також ДФСУ не забула про ситуацію, коли РК не зареєстрований в ЄРПН протягом 180 календарних днів або ж узагалі не складений постачальником:

• при збільшенні суми компенсації покупець вже не може збільшити ПК. При цьому постачальник зобов’язаний збільшити суму ПЗ за звітний період, в якому відбувається така зміна;

• при зменшенні суми компенсації, навпаки, постачальник не може зменшити ПЗ. Водночас покупець зобов’язаний зменшити ПК за звітний період, в якому відбувається така зміна, на підставі бухгалтерської довідки.

З цим висновком ми повністю згодні.