ПН складає перевізник

Внутрішні перевезення. Можна сказати, що це найпростіший випадок. Адже на ПДВ-обкладення послуг із внутрішніх перевезень впливає лише місце реєстрації самого перевізника ( п. 186.4 ПКУ). І якщо останній є резидентом, то постачання послуг перевезення є операцією, що обкладається за основною ставкою ПДВ — 20 %.

У цій ситуації вже на дату першої події (отримання оплати від замовника або оформлення документа, що підтверджує факт перевезення) такий платник ПДВ повинен нарахувати ПЗ і виписати на ім’я замовника ПН у загальному порядку. Але! Тільки якщо покупець сам є платником ПДВ.

Якщо послуги з перевезення надаються неплатнику ПДВ, то (п. 12 Порядку № 1307):

• у верхній лівій частині ПН ставимо позначку «Х» і тип причини «02»;

• у рядку «Особа (платник податку) — покупець» пишемо «Неплатник»;

• у рядку «Індивідуальний податковий номер покупця» ставимо умовний ІПН «100000000000»;

• у гр. 2 розділу Б ПН наводимо відомості про послугу. Наприклад, «Послуги з перевезення вантажу».

Увага! Якщо платник ПДВ надає послуги перевезення пасажирів на підставі квитків, він складає підсумкову ПН за день (п. 14 Порядку № 1307).

Таку ПН заповнюємо так (категорія 101.17 ЗІР ДФСУ):

• у верхній лівій частині ставимо позначку «X» і вказуємо тип причини «11» (складена за щоденними підсумками операцій);

• у рядку «Особа (платник податку) — покупець» пишемо «Неплатник»;

• у рядку «Індивідуальний податковий номер покупця» — умовний ІПН «100000000000»;

• у гр. 2 розділу Б «Номенклатура товарів/послуг продавця» — фразу «Послуги в асортименті»;

• графи 4, 5, 6 і 7 не заповнюємо;

• у гр. 10 наводимо загальний обсяг поставки товарів/послуг (без ПДВ).

Міжнародні перевезення. При постачаннях таких послуг (будь то перевезення вантажів, пасажирів і багажу) використовується своя спеціальна ставка ПДВ — 0 % ( п.п. «а» п.п. 195.1.3 ПКУ). Тільки головне — не забувати про деякі нюанси:

• перевізник має бути резидентом;

• перевезення має здійснюватися за єдиним міжнародним перевізним документом. Такими документами можуть бути (розд. ІІ УПК № 610):

• авіаційна вантажна накладна (Air Waybill);

• міжнародна автомобільна накладна (CMR);

• накладна СМГС (накладна УМВС);

• коносамент (Bill of Lading);

• накладна ЦІМ (СIМ);

• вантажна відомість (Cargo Manifest);

• інші документи, визначені законами України.

Нарахувати ПЗ перевізник повинен в загальному порядку — дотримуючись правила першої події ( п. 187.1 ПКУ). І відповідно, виписати ПН, в якій до рядків для даних покупця внести дані замовника — платника ПДВ, а в розділі Б:

• у гр. 2 «Номенклатура товарів/послуг продавця» вказати назву послуги, що надається. Бажано деталізувати маршрут перевезення. Крім того, ви можете внести номер транспортного засобу, єдиного міжнародного перевізного документа та іншу інформацію;

• гр. 3 «Код товару згідно УКТ ЗЕД» залишити порожньою;

• заповнення гр. 4 і гр. 5 залежатиме від того, яка одиниця виміру вказана в первинних документах. Так, якщо у гр. 4 перевізник впише одиницю виміру, якої немає в КСПОВО*, наприклад слово «послуга», тоді гр. 5 не заповнюється (п. 16 Порядку № 1307). У решті випадків доведеться дотримуватися вказівок класифікатора. Наприклад, якщо одиницею виміру буде кілометр, то у гр. 4 вкажемо «км», а у гр. 5 — код «0102»;

• у гр. 8 вказати код ставки — «902». Зверніть увагу: код ставки «901» в цьому випадку не підходить, оскільки він призначений виключно для експортних постачань;

• гр. 9 можна залишити порожньою. Річ у тім, що п. 16 Порядку № 1307 пропонує заповнювати цю графу тільки у разі здійснення звільнених від ПДВ постачань. Хоча, керуючись Довідником № 78/2 інших податкових пільг станом на 01.04.16 р., який визначає нульову ставку для міжнародних перевезень як пільгу, можна вписати її код «14010400». На легітимність ПН це не вплине, адже код пільги до обов’язкових реквізитів ПН не належить.

Увага! Якщо послуги міжнародного перевезення надаються неплатнику ПДВ, у верхньому лівому куті ПН ставимо позначку «Х» і тип причини «02». І далі заповнюємо як звичайну ПН на неплатника ПДВ. Тип причини «07» не вказуємо, оскільки він використовується виключно для експортних постачань.

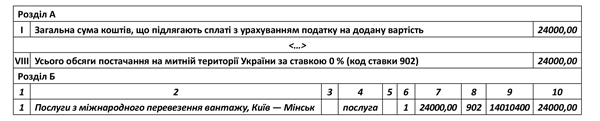

Приклад заповнення ПН при міжнародних перевезеннях див. на рис. 1.

Рис. 1. Приклад заповнення ПН при міжнародних перевезеннях

Разом з послугами з міжнародного перевезення вантажу (як і при інших видах перевезень) перевізник може надавати транспортно-допоміжні послуги або послуги, пов’язані з перевезенням (навантажувально-розвантажувальні роботи, складську обробку вантажів тощо).

Ось тільки оподаткування таких транспортно-допоміжних послуг залежатиме від місця їх фактичного постачання. Так, послуги, надані на території України, обкладатимуться ПДВ за ставкою 20 %. Їх можна буде вказати у ПН, складеній на міжнародне перевезення.

Таку можливість дає Порядок № 1307. Адже він приписує складати окремі ПН лише при одночасному постачанні оподатковуваних та пільгових операцій (п. 14 Порядку № 1307). А міжнародна поставка до звільнених операцій не належить.

Якщо ж транспортно-допоміжні послуги будуть надані за кордоном, під ПДВ-обкладення вони не підпадуть. Вони не є об’єктом обкладення ПДВ. Отже, і в самій ПН вони не «засвітяться».

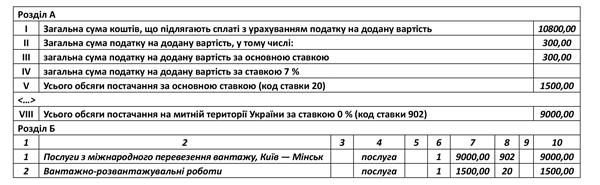

Приклад 1. Замовник за договором перерахував передоплату в сумі 12300 грн. (у тому числі ПДВ — 300 грн.). Ця сума включає:

• вартість міжнародного перевезення — 9000 грн. (у тому числі ПДВ — 0 грн.);

• вартість навантажувально-розвантажувальних робіт, наданих:

а) на території України — на суму 1800 грн. (у тому числі ПДВ — 300 грн.);

б) за межами України — на суму 1500 грн. (без ПДВ).

Складемо ПН на такі послуги.

Рис. 2. Приклад заповнення ПН на міжнародне перевезення та навантажувально-розвантажувальні роботи

ПН складає експедитор

На відміну від звичайного перевезення, транспортно-експедиторський договір є комплексним, оскільки часто передбачає надання декількох видів послуг. Більше того, кожна з цих послуг може мати свої особливості залежно від виду перевезення, місця фактичного надання слуг, а також того, хто є замовником.

1. Якщо експедитор працює за прямим договором (надає послуги самостійно). Такі операції розглядатимуться як звичайне постачання послуг. Отже, за першою подією експедитор повинен нарахувати ПЗ і виписати замовнику ПН.

У такій ПН експедитор вкаже окремими рядками (категорія 101.28 ЗІР ДФСУ):

• вартість експедиторських послуг (суму винагороди);

• вартість послуг перевезення;

• вартість транспортно-допоміжних послуг (за їх наявності).

2. Якщо експедитор залучає третіх осіб. У цьому випадку слід керуватися «посередницькими» ПДВ-правилами, встановленими п. 189.4 ПКУ. Згідно з цією нормою дата виникнення ПЗ експедитора визначатиметься за правилом першої події та за операціями, які через експедитора проходять «транзитом». Тобто ПЗ у експедитора при отриманні грошових коштів від замовника формуватимуться на ту саму суму і за тими самими ставками, за якими він отримав послуги від третіх осіб.

Зверніть увагу! Якщо для виконання ТЕ-договорів експедитор залучає неплатника ПДВ, така операція омине ПДВ-облік експедитора. Адже податківці дозволяли не включати вартість таких робіт до бази обкладення ПДВ — запитання 1 УПК № 610. І хоча з моменту затвердження УПК № 610 багато що в порядку сплати ПДВ змінилося, її висновки і на сьогодні залишилися актуальними (лист ДФСУ від 21.10.15 р. № 22218/6/99-99-19-03-02-15).

Такого самого підходу контролери дотримуються і щодо послуг/робіт, які не обкладаються ПДВ або пільгуються.

При цьому сума експедиторської винагороди підлягатиме обкладенню ПДВ у загальному порядку.

Нюанс. Якщо під час виконання ТЕ-договору деякі з послуг були надані нерезидентом і при цьому вони підпали під обкладення ПДВ, експедитор повинен буде нарахувати ПЗ і виписати самому собі окрему ПН з типом причини «14» ( п. 208.2 ПКУ).

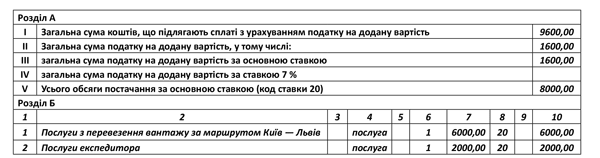

Приклад 3. Замовник за ТЕ-договором перерахував передоплату в сумі 11400 грн. (у т. ч. ПДВ — 1900 грн.). Ця сума включає:

• транзитні суми, призначені для оплати послуг перевізника, — 7200 грн. (у т. ч. ПДВ — 1200 грн.);

• транзитні суми, призначені для оплати вартості навантажувально-розвантажувальних робіт, — 1800 грн. без ПДВ (отримані від неплатника ПДВ).

Сума експедиторської винагороди становила 2400 грн. (у тому числі ПДВ — 400 грн.).

У такому разі експедитор включає до ПН тільки транспортні послуги, отримані від платника ПДВ, і свою винагороду (див. рис. 3).

Рис. 3. Приклад заповнення ПН експедитором

Навантажувально-розвантажувальні роботи до цієї ПН не потрапляють.

У разі коли експедитор оплачує послуги, які звільнені від ПДВ, фіскали рекомендують на такі послуги скласти окрему ПН і зареєструвати її в ЄРПН (лист ДФСУ від 21.10.15 р. № 22218/6/99-99-19-03-02-15).

Увага! Податківці дозволяють об’єднувати в одній ПН вартість експедиторських послуг і послуг перевезення тільки при здійсненні перевезень територією України (запитання 2 УПК № 610).

При здійсненні міжнародних перевезень вони рекомендують оформляти дві ПН (запитання 8 УПК № 610):

• першу ПН — на вартість наданих замовнику експедиторських послуг з нарахуванням ПДВ за основною ставкою;

• другу ПН — на вартість послуг з міжнародного перевезення з нарахуванням ПДВ за нульовою ставкою.

Однак з таким підходом можна посперечатися, оскільки законодавчих чи нормативних підстав для таких висновків немає.

Звичайно, це логічно, коли дати виникнення ПЗ за послугами експедитора та послугами перевезення не збігаються (винагорода виплачується після виконання договору). Проте якщо такі дати припадають на один день, то, на нашу думку, цілком можна обійтися однією ПН.

Транзитні перевезення: єдині правила

Для початку нагадаємо: під транзитом вантажів розуміють перевезення транспортними засобами транзитних вантажів під митним контролем через територію України між двома пунктами або в межах одного пункту пропуску через державний кордон України (ст. 1 Закону України «Про транзит вантажів» від 20.10.99 р. № 1172-XIV).

Важливо! Їх потрібно відрізняти від міжнародних перевезень. Адже транзитні перевезення мають свої специфічні правила ПДВ-оподаткування. Усі вони зібрані в п. 197.8 ПКУ.

Ця норма передбачає ПДВ-звільнення:

• і послуг з перевезення (переміщення) пасажирів та вантажів транзитом через митну територію України;

• і послуг, пов’язаних з такими транзитними перевезеннями (переміщенням).

А це означає, що платник ПДВ (будь то перевізник чи експедитор) повинен виписати «пільгову» ПН. У такій ПН:

• у верхньому лівому куті він напише «Без ПДВ»;

• ряд. II — VIII розділу А не будуть заповнені;

• гр. 8 — «пільговий» код «903»;

• у гр. 9 — код пільги «14010443».

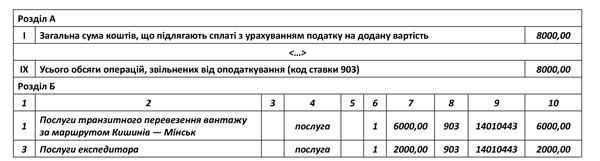

Приклад ПН на транзитні перевезення наведений на рис. 4.

Рис. 4. Приклад заповнення ПН при транзитних перевезеннях

Документи та скорочення статті

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

УПК № 610 — Узагальнююча податкова консультація щодо порядку оподаткування податком на додану вартість транспортно-експедиторської діяльності, затверджена наказом ДПСУ від 06.07.12 р. № 610.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.