Що таке ПФД

ЦКУ- і ПКУ-нюанси

Для того, щоб розібратися з цим питанням, насамперед звернемося до основного документа, що регулює цивільні відносини, — до ЦКУ. Але перший сюрприз полягає в тому, що в ньому ви не знайдете визначення терміна «поворотна фінансова допомога».

Його можна знайти у ПКУ. Так, згідно з п.п. 14.1.257 ПКУ поворотна фінансова допомога — це сума коштів, що надійшла платнику податків у користування за договором, який не передбачає нарахування процентів або надання інших видів компенсацій у вигляді плати за користування такими коштами, та є обов’язковою до повернення.

Звідси висновок: ПФД за своєю суттю є різновидом позики. Отже, орієнтуватися необхідно на ст. 1046 — 1053 ЦКУ.

Але тільки орієнтуватися! Причина в тому, що ЦКУ і ПКУ по-різному трактують таке поняття, як «позика».

Для порівняння наведемо в табл. 1 визначення терміна «позика», які дають ЦКУ та ПКУ.

Таблиця 1. Два визначення терміна «позика»

| Позика ( ст. 1046 ЦКУ) | Позика |

| За договором позики одна сторона (позикодавець) передає у власність другій стороні (позичальникові) грошові кошти або інші речі, визначені родовими ознаками, а позичальник зобов’язується повернути позикодавцеві таку ж суму грошових коштів (суму позики) або таку ж кількість речей того ж роду та такої ж якості | Позика — грошові кошти, що надаються резидентами, які є фінустановами, або нерезидентами, крім нерезидентів, які мають офшорний статус, позичальнику на визначений строк із зобов’язанням їх повернення та сплатою процентів за користування сумою позики |

Як бачите, в п.п. 14.1.267 ПКУ йдеться про надання фінансової послуги згідно з п.п. 6 п. 1 ст. 4 Закону про фінпослуги.

Звичайні підприємства (не фінустанови) не мають права надавати фінансові послуги. Звичайні юридичні та фізичні особи можуть використовувати у своєму арсеналі лише ПФД, яка, на відміну від позики (як за ЦКУ, так і ПКУ), має свої особливості:

• предметом договору є лише грошові кошти;

• плата за користування такою допомогою відсутня (ПФД не передбачає нарахування процентів чи надання інших видів компенсацій у вигляді плати за користування такими коштами);

• обов’язковим є повернення отриманих коштів.

Важливо! Не відхиляйтеся від зазначених ознак ні на йоту, інакше ви даєте податківцям шанс розцінити отриману/надану ПФД як позику на платній основі з відповідними наслідками.

Що зробити, щоб цього уникнути? Скласти правильно договір про надання ПФД. Про це — далі.

Основні вимоги до договору

Складаючи договір про надання ПФД, необхідно орієнтуватися на ст. 1046 — 1053 ЦКУ. Основні правила складання договору наведемо в табл. 2.

Таблиця 2. Складаємо договір про надання ПФД

| На що потрібно звернути увагу при складанні договору | Пояснення |

| Форма договору — письмова ( ст. 1047 ЦКУ) | Якщо позикодавцем є юрособа, то договір слід укладати письмово незалежно від суми позики. Усний договір допустимий за умови, що: • сума позики не перевищує 170 грн.; • і позикодавцем є звичайна фізособа або ФОП. Нотаріально посвідчувати договір законодавство не вимагає. Але це можна зробити за бажанням сторін |

| У договорі необхідно зазначити: | |

| • суму ПФД | Якихось обмежень суми фіндопомоги, що надається, немає |

| • валюту, в якій надається ПФД | Валютою позики між резидентами має бути національна грошова одиниця — гривня ( ст. 524 ЦКУ). Щоправда, додатково в договорі можна визначити грошовий еквівалент суми позики в інвалюті ( ст. 533 ЦКУ). Тоді сума, що підлягає виплаті, визначатиметься за офіційним курсом НБУ на день платежу. Втім, ВСУ не проти передання в позику валюти. Головне — повертати позику потрібно тільки в гривнях (див. постанову ВСУ від 02.07.14 р. № 6-79ц14) |

| • умову, за якою проценти за користування ПФД не нараховуються | Якщо ви прямо не вкажете в договорі на відсутність процентів за користування ПФД, то договір вважатиметься платним. За ситуації, коли розмір процентів договором не визначений, ст. 1048 ЦКУ вимагає нараховувати їх на рівні облікової ставки НБУ (з 24.06.16 р. — 16,5 % річних). Увага! Відсутність відповідного пункту в договорі загрожує не лише сплатою процентів за користування залученими коштами, а й визнанням операції з надання ПФД фінпослугою. А за це звичайному підприємству (не фінустанові) доведеться відповісти. За умовчанням безпроцентним договір позики вважається лише в двох випадках ( ч. 2 ст. 1048 ЦКУ): 1) якщо він укладений між фізособами на суму, яка не перевищує 850 грн., і не пов’язаний із здійсненням підприємницької діяльності хоча б однією зі сторін; 2) якщо позичальникові передані речі, визначені родовими ознаками |

| • строк повернення ПФД | Цей строк нічим не обмежений. Проте обумовити його в договорі необхідно. Хоча б для того, щоб контролери не визнали фіндопомогу безповоротною з усіма можливими наслідками. Зверніть увагу! Зазначати конкретну дату повернення ПФД не обов’язково. Досить просто написати, що строк повернення ПФД визначається моментом пред’явлення вимоги позикодавця. Тоді позичальник повинен буде повернути ПФД протягом 30 днів від дня пред’явлення відповідної вимоги позикодавцем ( абз. 2 ч. 1 ст. 1049 ЦКУ). Важливо! Позичальник має право повернути ПФД достроково, якщо інше не встановлено договором. Моментом повернення вважатиметься дата зарахування грошей на банківський рахунок позикодавця або внесення готівки в касу ( ч. 2, ч. 3 ст. 1049 ЦКУ) |

| • місце та дату складання договору, найменування сторін, порядок повернення фіндопомоги, відповідальність сторін та порядок вирішення спорів | Ці реквізити є спільними для усіх видів договорів |

Позичальник і позикодавець: хто вони?

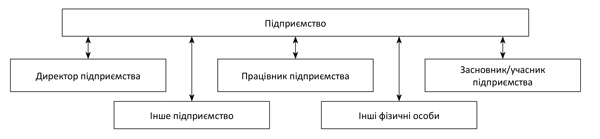

Сторонами договору про надання ПФД є позичальник та позикодавець ( ст. 1046 ЦКУ). Хто ж вони?

ЦКУ не обмежує коло осіб, які можуть стати позикодавцем або позичальником. Тому це може бути будь-яка юридична або фізична особа, що має правоздатність та дієздатність.

Отже, учасниками таких відносин (як позичальниками, так і позикодавцями) можуть бути особи, зазначені на рисунку (далі).

Зверніть увагу! Директор не може підписувати договір про ПФД одночасно від імені підприємства-позичальника і від свого імені як позикодавця. Тому від підприємства договір має підписувати інша посадова особа (наприклад, заступник директора), уповноважена на це відповідною довіреністю.

Хто може бути позикодавцем або позичальником підприємства

Видача/отримання ПФД: оформляємо правильно

Правила документального оформлення залежать від способу отримання/видачі сум ПФД: готівкою чи за безготівковим розрахунком (див. табл. 3).

Таблиця 3. Оформляємо видачу/отримання ПФД

| Оформлення | |

| у позичальника | у позикодавця |

| «Готівкова» ПФД | |

| Отримуючи ПФД, позичальник оформляє прибутковий касовий ордер. При поверненні фіндопомоги виписують видатковий касовий ордер | При видачі ПФД складають видатковий касовий ордер, а при її зворотному отриманні — прибутковий касовий ордер |

| Якщо однією із сторін договору є звичайна фізособа або ФОП, то на неї вимоги про оформлення готівкових операцій за допомогою касових ордерів не поширюються (вони обов’язкові лише для юросіб). Фізособа/ФОП може оформити розписку позичальника або інший документ, який підтвердить передання фіндопомоги ( ч. 2 ст. 1047 ЦКУ) | |

| Обережно! При наданні/поверненні ПФД слід дотримуватися готівкових обмежень, визначених постановою № 210. Так, гранична сума розрахунків готівкою становить: • 10 тис. грн. — для розрахунків підприємств (ФОП) між собою протягом одного дня; • 150 тис. грн. — для розрахунків фізособи з підприємством (ФОП) протягом одного дня. Цікаво, що останнє (150-тисячне) обмеження поширюється лише на розрахункові операції за товари (роботи, послуги). За логікою, воно не повинне стосуватися операцій з видачі/повернення ПФД. Але у контролерів, на жаль, інша думка. І НБУ, і фіскали вважають, що 150-тисячної межі потрібно дотримувати у тому числі і при розрахунках за договорами про ПФД (див. лист НБУ від 24.01.14 р. № 11-116/3159, лист ДФСУ від 21.07.14 р. № 25/6/99-99-22-06-03-15/415 // «БТ», 2014, № 33, с. 8). Радимо прислухатися до думки перевіряльників, оскільки перевищення граничної суми розрахунків може загрожувати для ФОП і посадових осіб підприємства значним адмінштрафом за ст. 16315 КпАП: від 1700 до 3400 грн., а у разі повторного порушення протягом року — від 8500 до 17000 грн. Наша порада! Щоб дотриматися готівкових обмежень, ви можете: • розбити суму ПФД на кілька частин так, щоб протягом одного дня видавати/повертати суму у межах установлених обмежень; • видати/повернути готівкою суму у межах обмежень, а решту (понад ліміт) перерахувати за безготівковим розрахунком | |

| Під час видачі та повернення ПФД РРО використовувати не обов’язково з тієї причини, що з точки зору Закону про РРО ці операції не є розрахунковими ( абз. 4 ст. 2, п. 1 ст. 3 Закону про РРО). У той же час за ситуації, коли РРО встановлено в касі підприємства, усю готівку (у тому числі ПФД), що надійшла та видана, слід проводити через РРО. Для цього використовують операції «службове внесення» або «службова видача» | |

| «Безготівкова» ПФД | |

| При перерахуванні/отриманні ПФД у безготівковій формі підтверджувальними документами будуть платіжне доручення та банківська виписка | |

Облік у позичальника

Облік за П(С)БО

У бухобліку отримання ПФД не тягне за собою будь-яких наслідків. А значить, збільшення доходів або витрат позичальнику не загрожує. Такі висновки нам диктують:

• п. 5 П(С)БО 15 «Дохід». Отримання позикових коштів (ПФД) не призводить до збільшення активів або зменшення зобов’язань, наслідком чого може стати зростання власного капіталу підприємства. А значить, ПФД не потрапляє під визначення доходу в розумінні бухобліку. Така допомога виступає в ролі зобов’язань ( п. 3 розд. I НП(С)БО 1 «Загальні вимоги до фінансової звітності»);

• п.п. 9.3 П(С)БО 16 «Витрати», згідно з якими погашення одержаних позик не визнається бухгалтерськими витратами.

Але відобразити такі суми на рахунках бухобліку все ж необхідно. У цьому нам допоможуть пп. 4, 6 П(С)БО 11 «Зобов’язання». Згідно з цим документом вирішальним фактором при виборі рахунків є строк повернення ПФД. Так, у разі отримання:

• короткострокової ПФД (на строк до 12 місяців або менше тривалості операційного циклу) — обліковуємо її на субрахунку 685 «Розрахунки з іншими кредиторами». Застосовувати цей субрахунок рекомендує і Мінфін (див. лист від 29.12.08 р. № 31-34000-20-16/45983). У такому разі облік ПФД зведеться до двох записів (див. табл. 4);

Таблиця 4. Облік короткострокової ПФД у позичальника (за П(С)БО)

| Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | |

| 1. Отримано ПФД | 301, 311 | 685 |

| 2. Повернено ПФД | 685 | 301, 311 |

• довгострокової ПФД (на строк більше 12 місяців або довше тривалості операційного циклу) — використовуємо рахунок 55 «Інші довгострокові зобов’язання» або субрахунок 505 «Інші довгострокові позики в національній валюті» / субрахунок 506 «Інші довгострокові позики в іноземній валюті». При цьому довгострокову позику (або її частину), щодо якої до її повернення залишається менше 12 місяців, як правило, перекидають з довгострокових у поточні зобов’язання. Для цього використовують субрахунок 611 «Поточна заборгованість за довгостроковими зобов’язаннями в національній валюті» або субрахунок 612 «Поточна заборгованість за довгостроковими зобов’язаннями в іноземній валюті».

Зверніть увагу! Нацстандарти не вимагають дисконтувати зобов’язання за безпроцентною позикою. Це чітко випливає з п. 10 П(С)БО 11, де сказано, що довгострокові зобов’язання оцінюються за теперішньою вартістю. При цьому застосовувати норми П(С)БО 13 «Фінансові інструменти» щодо обліку ПФД не потрібно: у позичальника не буде в обліку ані доходів при отриманні фіндопомоги, ані витрат при її поверненні.

Розглянемо облік отримання та повернення довгострокової ПФД на прикладі.

Приклад 1. Підприємство у березні 2016 року отримало безпроцентну поворотну фіндопомогу в сумі 200000 грн. на строк 15 місяців (5 кварталів). За договором усю суму фіндопомоги має бути повернено у кінці червня 2017 року.

У обліку ці операції буде відображено таким чином.

Таблиця 5. Облік довгострокової ПФД у позичальника (за П(С)БО)

| Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Отримано поворотну фіндопомогу строком на 15 місяців | 311 | 55 (505) | 200000 |

| 2. У липні 2016 року переведено довгострокові зобов’язання до складу короткострокових | 55 (505) | 611 | 200000 |

| 3. Повернено фіндопомогу позикодавцю | 611 | 311 | 200000 |

Податок на прибуток. З 01.01.15 р. об’єктом обкладення податком на прибуток є бухобліковий фінрезультат. Оскільки отримання та повернення ПФД не впливають на бухгалтерський фінрезультат позичальника, який працює за П(С)БО, то і об’єкт обкладення податком на прибуток залишиться незмінним.

Коригування фінансового результату до оподаткування на різниці за ПФД розд. III ПКУ не передбачено. На це звертають увагу і податківці у листі ДФСУ від 12.03.16 р. № 5314/6/99-99-19-02-02-15.

Облік за МСБО

У підприємств, які застосовують МСБО, облік довгострокової ПФД має свої особливості. Вони зумовлені різними підходами до обліку отриманих позик, які використовуються в П(С)БО та МСБО.

Так, МСБО розглядають фінансові зобов’язання (позики), спираючись на теорію вартості грошей. За цією теорією сума, отримана/сплачена в поточному періоді, коштує більше, ніж та сама сума, отримана/сплачена в майбутньому (через можливий вплив інфляції, ризиків тощо). Щоб привести вартість майбутніх грошових потоків до їх поточного еквіваленту, проводять дисконтування довгострокової позики (вважають, що на короткострокову заборгованість дисконтування впливає не істотно).

Згідно з §46 МСБО 39 «Фінансові інструменти: визнання та оцінка» позики враховують за амортизованою собівартістю із застосуванням ефективної ставки відсотка.

Амортизована собівартість — це сума, за якою фінансове зобов’язання оцінюється при первісному визнанні, мінус виплати основної суми, плюс (або мінус) накопичена амортизація будь-якої різниці між первісною сумою та сумою погашення. При цьому амортизацію обчислюють із застосуванням методу ефективного відсотка.

Метод ефективного відсотка — це метод обчислення амортизованої собівартості фінансового активу або фінансового зобов’язання та розподілу доходу чи витрат від відсотків на відповідний період.

Ефективна ставка відсотка — це ставка, яка точно дисконтує попередньо оцінені майбутні платежі протягом очікуваного строку дії позики до його справедливої вартості. Зазвичай як ставку дисконтування застосовують ринкову ставку, за якою підприємство могло б отримати позику на аналогічних умовах.

Використовуючи умови прикладу 1, розглянемо облік безпроцентної ПФД у позичальника за правилами МСБО. Додатково умовимося, що ефективну ставку відсотка позичальник прийняв на рівні 10 % за квартал.

Крок 1. Розраховуємо коефіцієнт дисконтування за формулою:

К = 1 : (1 + i)n,

де i — ефективна ставка відсотка;

n — строк (кількість періодів до погашення).

У цій ситуації коефіцієнт дисконтування дорівнюватиме:

1 : (1 + 0,1)5 = 0,620921323059.

Крок 2. Визначаємо поточну вартість позики на дату її отримання:

200000 грн. х 0,620921323059 = 124184,26 грн.

Крок 3. Визначаємо дохід від безвідсоткової ПФД — різницю між номінальною вартістю позики та її теперішньою (дисконтованою вартістю):

200000 грн. - 124184,26 грн. = 75815,74 грн.

Відображають такий дохід на субрахунку 746 «Інші доходи» або на субрахунку 733 «Інші доходи від фінансових операцій».

Крок 4. Нарахуємо відсотки за користування фіндопомогою та амортизацію за підсумками першого — п’ятого кварталів (див. табл. 6).

Таблиця 6. Розрахунок відсотків та амортизації позики (ПФД)

| Квартал користування ПФД | Відсотки за користування ПФД та амортизація | Теперішня (поточна) вартість фіндопомоги на кінець кварталу |

| Перший | 124184,26 грн. х 0,1 = 12418,43 грн. | 124184,26 грн. + 12418,43 грн. = 136602,69 грн. |

| Другий | 136602,69 грн. х 0,1 = 13660,27 грн. | 136602,69 грн. + 13660,27 грн. = 150262,96 грн. |

| Третій | 150262,96 грн. х 0,1 = 15026,30 грн. | 150262,96 грн. + 15026,30 грн. = 165289,26 грн. |

| Четвертий | 165289,26 грн. х 0,1 = 16528,93 грн. | 165289,26 грн. + 16528,93 грн. = 181818,19 грн. |

| П’ятий | 181818,19 грн. х 0,1 = 18181,81 грн. | 181818,19 грн. + 18181,81 грн. = 200000,00 грн. |

У результаті дисконтування отриманої позики позичальник одразу ж відобразить доходи на всю суму вигоди, отриманої від знецінення позики. Проте надалі ці доходи поступово компенсуються фінансовими витратами — нарахованими відсотками (див. табл. 7).

Таблиця 7. Облік довгострокової ПФД у позичальника (за МСБО)

| 1 | 2 | 3 | 4 |

| Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Отримано ПФД на 15 місяців у частині теперішньої (поточної) вартості грошових коштів | 311 | 55(505) | 124184,26 |

| 2. Відображено дохід від безоплатно отриманих позикових коштів | 311 | 746 | 75815,74 |

| 3. Нараховано відсотки за користування ПФД та амортизацію за підсумками першого кварталу | 952 | 55 (505) | 12418,43 |

| 4. Довгострокові зобов’язання переведено до складу поточних | 55 (505) | 611 | 136602,69 |

| 5. Нараховано відсотки за користування ПФД та амортизацію за підсумками: | |||

| • другого кварталу | 952 | 611 | 13660,27 |

| • третього кварталу | 15026,30 | ||

| • четвертого кварталу | 16528,93 | ||

| • п’ятого кварталу | 18181,81 | ||

| 6. Повернено ПФД | 611 | 311 | 200000,00 |

Отже, при отриманні ПФД підприємство відображає дохід на суму вигоди від безоплатного користування залученими позиковими коштами. Надалі цей дохід поступово компенсується витратами. Такі маніпуляції в обліку, безумовно, позначаться і на об’єкті обкладення податком на прибуток.

Податок на прибуток. Доходи та витрати, що виникають у процесі дисконтування у бухобліку позичальника, вплинуть на фінансовий результат: при отриманні позики підприємство відобразить дохід на всю суму вигоди, проте надалі цей дохід поступово буде компенсовано фінансовими витратами.

Що стосується коригувальних різниць, установлених ст. 138 — 140 ПКУ, то їх немає: ПКУ не передбачає будь-яких коригувань фінрезультату на суму дисконтування довгострокової кредиторської заборгованості (див. лист ГУ ДФС у м. Києві від 19.02.16 р. № 3790/10/26-15-11-02-11).

Облік ПФД, отриманої до 01.01.15 р.

Облік перехідної фіндопомоги, отриманої до 01.01.15 р., має свої особливості. Наведемо їх у табл. 8.

Таблиця 8. Облік у позичальника ПФД, отриманої до 01.01.15 р.

| Позикодавець | Облік ПФД, отриманої до 01.01.15 р. та поверненої після цієї дати |

| «Стандартний» платник податку на прибуток | Згідно з редакцією п.п. 14.1.257 ПКУ, що діяла до 01.01.15 р., на суму ПФД, яка залишилася неповерненою на кінець звітного періоду, потрібно було нараховувати умовні проценти. Після 01.01.15 р. умовні проценти на неповернену ПФД не нараховують. Витрат при поверненні ПФД немає (оскільки до 01.01.15 р. в дохід ПФД не потрапила) |

| Неплатник податку на прибуток або пільговик | Згідно з редакцією п.п. 135.5.5 ПКУ, що діяла до 01.01.15 р., ПФД, отримана від неплатника податку на прибуток або пільговика, повинна була включатися до складу податкового доходу. Повертаючи таку фіндопомогу після 01.01.15 р., позичальник має право зменшити фінрезультат до оподаткування. Підставу для цього надає п. 18 підрозд. 4 розд. ХХ ПКУ. Визнають це право і податківці (див. листи ДФСУ від 02.03.16 р. № 4536/6/99-99-19-02-02-15, від 18.04.16 р. № 8645/6/99-99-19-02-02-15, консультацію в підкатегорії 102.23.02 ЗІР ДФСУ). Суму поверненої фіндопомоги зазначають у ряд. 4.2.10 додатка РІ до рядка 03 декларації з податку на прибуток. Важливо! Зменшити фінрезультат на суму фіндопомоги повинні не лише платники, які коригують фінрезультат на різниці, але й ті, хто «позбавився» від їх розрахунку |

Облік у позикодавця

Облік за П(С)БО

Як і у бухобліку позичальника, у позикодавця операції з надання та повернення ПФД не вплинуть ані на його доходи, ані на витрати. Підтвердженням тому стане:

• п. 6.5 П(С)БО 15, згідно з яким суми завдатку під заставу або в погашення позики не визнаються доходами;

• П(С)БО 16. Адже витратами звітного періоду визнається або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства ( п. 6 П(С)БО 16). Ну, а якщо ПФД до таких не належить, то і включити її до складу витрат не можна ( п. 9.4 П(С)БО 16).

Проте на бухрахунках суму ПФД відобразити необхідно. Допоможе нам у цьому П(С)БО 10 «Дебіторська заборгованість». Згідно з цим документом вирішальним фактором у виборі рахунків буде строк повернення ПФД. Так, у разі надання:

• короткострокової ПФД, яка виникає під час нормального операційного циклу і буде погашена протягом 12 місяців з дати балансу, — обліковуємо її на субрахунку 377 «Розрахунки з іншими дебіторами». У такому разі достатньо двох записів (див. табл. 9).

Таблиця 9. Облік короткострокової ПФД у позикодавця (за П(С)БО)

| Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | |

| 1. Надано ПФД | 377 | 301, 311 |

| 2. Повернено ПФД | 301, 311 | 377 |

• довгострокової ПФД, яка не виникає під час нормального операційного циклу і буде погашена після 12 місяців з дати балансу — використовуємо субрахунок 183 «Інша дебіторська заборгованість».

Розглянемо облік надання та повернення довгострокової ПФД на прикладі.

Приклад 2. Підприємство у березні 2016 року надало безпроцентну поворотну фіндопомогу в сумі 200000 грн. на строк 15 місяців (5 кварталів). За договором уся сума фіндопомоги має бути повернена у кінці червня 2017 року.

У обліку ці операції буде відображено таким чином.

Таблиця 10. Облік довгострокової ПФД у позикодавця (за П(С)БО)

| Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Надано поворотну фіндопомогу строком на 15 місяців | 183 | 311 | 200000 |

| 2. Переведено довгострокову дебіторську заборгованість у короткострокову | 377 | 183 | 200000 |

| 3. Повернено фіндопомогу від позичальника | 311 | 377 | 200000 |

Податок на прибуток. З 01.01.15 р. об’єкт обкладення податком на прибуток визначають виходячи з бухоблікового фінрезультату. Оскільки надання та повернення ПФД не впливають на бухгалтерський фінрезультат позикодавця, що працює за П(С)БО, то і об’єкт обкладення податком на прибуток залишиться незмінним.

Коригування фінансового результату до оподаткування на різниці за ПФД розд. III ПКУ не передбачено. На це звертають увагу і податківці у листі ДФСУ від 12.03.16 р. № 5314/6/99-99-19-02-02-15.

Облік за МСБО

Видана неринкова (безвідсоткова) позика є фінансовим інструментом (§ 11 МСБО 32 «Фінансові інструменти: подання») і класифікується в категорію «Позики та дебіторська заборгованість» (§ 9 МСБО 39).

Оцінюють цю категорію в обліку також за амортизованою собівартістю із застосуванням ефективної ставки відсотка.

Зазвичай як ставку дисконтування застосовують середню ринкову ставку, що діє при отриманні/наданні позикових коштів на аналогічних умовах.

Використовуючи умови прикладу 2, розглянемо облік безвідсоткової ПФД у позикодавця за правилами МСБО. Додатково умовимося, що ефективну ставку відсотка позичальник прийняв на рівні 8 % за квартал.

Запам’ятайте! Кожна із сторін договору неринкової позики при його дисконтуванні визначає свою ефективну ставку відсотка — вона у позичальника і позикодавця не обов’язково має бути однаковою. Хтось прив’язується до процентів на ринку, а хтось розраховує її відносно своїх же активів.

Щоб визначити теперішню (поточну) вартість позики, нам у першу чергу слід буде розрахувати коефіцієнт дисконтування.

Крок 1. Розраховуємо коефіцієнт дисконтування за формулою:

К = 1 : (1 + i)n,

де i — ефективна ставка відсотка;

n — строк (кількість періодів до погашення).

У цій ситуації коефіцієнт дисконтування у позикодавця дорівнюватиме:

1 : (1 + 0,08)5 = 0,680583197034.

Крок 2. Визначаємо поточну вартість позики на дату її надання:

200000 грн. х 0,680583197034 = 136116,64 грн.

Крок 3. Визначаємо величину витрат від безвідсоткової ПФД — різницю між номінальною вартістю позики та її теперішньою (дисконтованою вартістю):

200000 грн. - 136116,64 грн. = 63883,36 грн.

Відображають витрати від знецінення позики на субрахунку 952 «Інші фінансові витрати».

Крок 4. Далі позикодавець на кожну дату балансу щокварталу повинен нараховувати відсотки за користування позикою та визначати амортизовану вартість позики (див. табл. 11).

Нараховані відсотки підприємство відносить у дохід, використовуючи субрахунок 746 «Інші доходи» або субрахунок 733 «Інші доходи від фінансових операцій».

Таблиця 11. Розрахунок відсотків та амортизації позики (ПФД)

| Квартал користування ПФД | Відсотки за користування ПФД та амортизація | Теперішня (поточна) вартість фіндопомоги на кінець кварталу |

| Перший | 136116,64 грн. х 0,08 = 10889,33 грн. | 136116,64 грн. + 10889,33 грн. = 147005,97 грн. |

| Другий | 147005,97 грн. х 0,08 = 11760,48 грн. | 147005,97 грн. + 11760,48 грн. = 158766,45 грн. |

| Третій | 158766,45 грн. х 0,08 = 12701,32 грн. | 158766,45 грн. + 12701,32 грн. = 171467,77 грн. |

| Четвертий | 171467,77 грн. х 0,08 = 13717,42 грн. | 171467,77 грн. + 13717,42 грн. = 185185,19 грн. |

| П’ятий | 185185,19 грн. х 0,08 = 14814,81 грн. | 185185,19 грн. + 14814,81 грн. = 200000,00 грн. |

У результаті дисконтування виданої позики позикодавець одразу ж відобразить витрати на всю суму втрати від знецінення позики. Проте надалі ці витрати поступово компенсуються фінансовими доходами — нарахованими відсотками (див. табл. 12).

Таблиця 12. Облік довгострокової ПФД у позикодавця (за МСБО)

| Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | ||

| 1. Надано ПФД на 15 місяців у частині теперішньої (поточної) вартості грошових коштів | 183 | 311 | 136116,64 |

| 2. Відображено витрати від знецінення наданих позикових коштів | 952 | 311 | 63883,36 |

| 3. Нараховано відсотки за ПФД та амортизацію за підсумками першого кварталу | 183 | 746 (733) | 10889,33 |

| 4. Довгострокову дебіторську заборгованість переведено в короткострокову | 377 | 183 | 147005,97 |

| 5. Нараховано відсотки за ПФД за підсумками: | |||

| • другого кварталу | 377 | 746 (733) | 11760,48 |

| • третього кварталу | 12701,32 | ||

| • четвертого кварталу | 13717,42 | ||

| • п’ятого кварталу | 14814,81 | ||

| 6. Повернено ПФД | 311 | 377 | 200000,00 |

Маніпуляції в обліку, які проводяться у зв’язку з наданням безвідсоткової ПФД, безумовно, позначаться і на об’єкті обкладення податком на прибуток.

Податок на прибуток. Доходи і витрати, що виникають у процесі дисконтування у бухобліку позикодавця, вплинуть на фінансовий результат: при наданні позики підприємство відобразить витрати на всю суму втрат, проте надалі ці витрати поступово будуть компенсовані фінансовими доходами.

Що стосується коригувальних різниць, установлених ст. 138 — 140 ПКУ, то їх немає: ПКУ не передбачає будь-яких коригувань фінрезультату на суму дисконтування довгострокової дебіторської заборгованості (див. лист ГУ ДФС у м. Києві від 19.02.16 р. № 3790/10/26-15-11-02-11).

ПФД у єдиноподатників

Платник ЄП — позичальник

Якщо платник єдиного податку виступає в ролі позичальника при отриманні ПФД, тоді потрібно керуватися п.п. 3 п. 292.11 ПКУ. Згідно з цією нормою не включаються до складу доходу суми ПФД, отриманої та поверненої протягом 12 календарних місяців з дня її отримання.

Для того щоб правильно розрахувати 12-місячний строк, важливо пам’ятати, що:

• договір позики — це реальний договір ( ст. 1046 ЦКУ). Відповідно для цілей оподаткування час користування ПФД обчислюється виходячи зі строків, протягом яких ви фактично користувалися залученими коштами;

• перебіг строку починається з дня, наступного після відповідної календарної дати або настання події, з якою пов’язаний його початок ( ч. 1 ст. 253 ЦКУ). У випадку з фіндопомогою — з дня, наступного за днем отримання позикових коштів;

• строк, що визначений місяцями, спливає у відповідне число останнього місяця строку ( ч. 3 ст. 254 ЦКУ). Наприклад, якщо ПФД отримано 15.07.16 р., то 12-місячний строк користування нею починає відлічуватися з 16.07.16 р. і користуватися ПФД без «дохідних» наслідків можна до 16.07.17 р. включно.

Правила податкового обліку ПФД у позичальника — єдиноподатника наведемо в табл. 13.

Таблиця 13. Облік ПФД у позичальника — платника ЄП

| Операція | Податкові наслідки |

| Отримано ПФД | Податкових наслідків немає |

| ПФД повернено до спливу 12 календарних місяців з дня її отримання | |

| ПФД повернено після спливу 12 календарних місяців з дня її отримання | Неповернену суму ПФД слід включити до єдиноподаткового доходу в тому періоді, коли минув 12-місячний строк. При цьому платники ЄП груп 1 і 2 «прострочену» ПФД включають до доходу за підсумками звітного року, на який припадає строк її повернення. А якщо наслідком неповернення ПФД у 12-місячний строк стало перевищення граничного обсягу доходу, то ЄП-декларацію слід подати за підсумками звітного кварталу, в якому відбулося перевищення (із застосуванням до суми перевищення ставки ЄП 15 %). Платникам ЄП групи 3 доведеться збільшити дохід за підсумками звітного кварталу, на який припадає строк повернення ПФД (див. консультації в категоріях 107.04, 108.01.02 ЗІР ДФСУ). Увага! Надалі при поверненні «простроченої» ПФД включити її суму до витрат не вийде |

| У юрособи-єдиноподатника, що ліквідується, є ПФД, 12-місячний строк повернення якої ще не сплив | Якщо на момент ліквідації у підприємця-єдиноподатника є неповернена фіндопомога і вона не буде повернена позикодавцеві, то умова з п.п. 3 п. 292.11 ПКУ не дотримується. В цьому випадку неповернена ПФД включається до доходу юрособи-єдиноподатника (див. консультацію в підкатегорії 108.01.02 ЗІР ДФСУ) |

Платник ЄП — позикодавець

У податковому обліку юрособи видана ПФД ніяк не відображається, навіть після того, як минуть 12 місяців після видачі допомоги (див., зокрема, постанову Херсонського окружного адмінсуду від 02.04.13 р. у справі № 2а-5311/12/2170, постанову Одеського апеляційного адмінсуду від 15.10.13 р. у справі № 2а-5311/12/2170).

При зворотному поверненні підприємству наданої ним ПФД сума такої поверненої допомоги до єдиноподаткового доходу також не включається (див. лист ДФСУ від 05.02.16 р. № 2503/6/99-95-42-03-15, консультацію в підкатегорії 108.01.02 ЗІР ДФСУ).

Водночас надання ПФД юрособою-єдиноподатником групи 3 іншим юрособам (фізособам-підприємцям) на постійній основі податківці можуть розцінити як фінансове посередництво з відповідними наслідками (застосування подвійної ставки ЄП та позбавлення права працювати на спрощенці). Про це йдеться в тому ж листі ДФСУ від 05.02.16 р. № 2503/6/99-95-42-03-15.

Що стосується підприємців-єдиноподатників, то у них узагалі немає жодних шансів. У категорії 107.04 ЗІР ДФСУ висловлено думку, що ФОП-ЄП не мають права надавати ПФД, оскільки ця операція є фінпослугою. У разі порушення вони зобов’язані обкласти повернену ПФД єдиним податком за ставкою 15 % та перейти на загальну систему оподаткування.

Звичайно, безвідсоткову ПФД не можна вважати фінпослугою і з контролерами тут можна посперечатися. Але якщо ви не хочете вступати в конфлікт з податківцями, краще, щоб позикодавцем виступала звичайна фізособа.

Перехідна ПФД

Іноді буває так, що ПФД отримано на одній системі оподаткування, а повернено на іншій. Особливості обліку перехідної ПФД наведемо в табл. 14.

Таблиця 14. Облік ПФД у позичальника при зміні системи оподаткування

| Ситуація | Порядок дій |

| ПФД отримано на єдиному податку і повернено після переходу на загальну систему. 12-місячний строк користування ПФД сплив під час перебування на загальній системі оподаткування | Юрособи. Оскільки на момент переходу на загальну систему оподаткування 12-місячний строк користування ПФД ще не сплив, для включення її до складу єдиноподаткового доходу підстав не було. Відтоді, як підприємство перейшло на загальну систему, для нього почали працювати норми розд. III ПКУ. А вони не передбачають жодних особливостей оподаткування ПФД. ПФД не збільшує активи та не зменшує зобов’язання, що обумовлюють зростання власного капіталу. Тому така допомога (незалежно від того, від кого вона отримана, дати її отримання та строку повернення) не збільшує доходи підприємства та не відображається в податковому обліку при визначенні об’єкта обкладення податком на прибуток (див. лист ГУ ДФС у м. Києві від 26.02.16 р. № 4419/10/26-15-11-02-11) |

| Фізособи-підприємці. За логікою, у ФОП жодних «дохідних» наслідків теж бути не повинно. Та податківці вважають інакше. На їх думку, у підприємців-загальносистемників ПФД не відображається в загальносистемному доході тільки протягом дії договору. Якщо ж фіндопомога залишається неповерненою у визначений у договорі строк, податківці зобов’язують включати суму такої фіндопомоги до доходів підприємця-загальносистемника (див. роз’яснення в категорії 104.04 ЗІР ДФСУ). Подібна позиція податківців не знаходить обґрунтування у ст. 177 ПКУ. Але щоб не створювати конфліктну ситуацію, рекомендуємо підприємцям, які не можуть повернути фіндопомогу у встановлений договором строк, продовжити строк користування такою фіндопомогою в договорі. І тоді неповернену перехідну ПФД підприємець зможе не включати до складу доходів | |

| ПФД отримано на загальній системі, а повернено після переходу на єдиний податок. 12-місячний строк користування ПФД сплив під час перебування на спрощенці | Юрособи. Податківці в цій ситуації досить лояльні до юросіб. У підкатегорії 108.01.02 ЗІР ДФСУ вони говорять про те, що ПФД, отримана на загальній системі оподаткування та повернена підприємством після закінчення 12 місяців уже будучи на спрощенці, не включається до єдиноподаткового доходу. Така позиція контролерів, безумовно, на руку платникам податків. Але вона не відповідає чинному законодавству. Річ у тім, що п.п. 3 п. 292.11 ПКУ не конкретизує, що правило «12 місяців» поширюється тільки на тих єдиноподатників, які отримали фіндопомогу, перебуваючи на спрощенці. Тому, на наш погляд, немає підстав виводити перехідну ПФД з-під дії п.п. 3 п. 292.11 ПКУ. Тому якщо ПФД отримано на загальній системі, а повернено на єдиному податку, її суму слід включити до доходу платника ЄП у періоді, коли спливає строк 12 місяців. Щоб цього уникнути, достатньо буде повернути ПФД до закінчення 12-місячного строку і отримати її вже за новим договором |

| Фізособи-підприємці. Податківці справедливо вважають, що таку ситуацію слід розглядати так, як ніби ПФД було отримано на єдиному податку. Тому якщо строк повернення припав на період перебування на спрощенці і з моменту отримання фіндопомоги минуло більше 12 місяців, новоспечений єдиноподатник повинен суму такої фіндопомоги включити до доходів (див. роз’яснення в категорії 107.04 ЗІР ДФСУ) |

Документи та скорочення Теми

Закон про фінпослуги — Закон України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.01 р. № 2664-III.

Постанова № 210 — постанова Правління НБУ «Про встановлення граничної суми розрахунків готівкою» від 06.06.13 р. № 210.

ПФД — поворотна фінансова допомога.

ЄП — єдиний податок.