* Про порядок обкладення єдиним податком доходів від продажу основних засобів ви можете прочитати на с. 34 цього номера.

Зміна системи оподаткування у разі ліквідації

Почнемо з того, що факт припинення діяльності (у тому числі і перед закриттям підприємства) сам по собі не є підставою для переходу зі спрощеної на загальну систему оподаткування.

Так, згідно з п. 294.6 ПКУ у разі державної реєстрації припинення юридичної особи — платника єдиного податку останнім податковим (звітним) періодом вважається період, у якому подано до контролюючого органу заяву щодо відмови від спрощеної системи оподаткування у зв’язку з припиненням провадження господарської діяльності. Таку заяву подають за формою, затвердженою наказом МФУ від 20.12.11 р. № 1675, у якій ставлять відповідну позначку в полі «Причини відмови від спрощеної системи оподаткування***: припинення провадження господарської діяльності». Причому зараз її можна подати тільки поштою або особисто, а от засобами електронного зв’язку — ні (див. консультацію в категорії 108.01.01 ЗІР ДФСУ).

У разі припинення платником єдиного податку провадження госпдіяльності податкові зобов’язання із сплати єдиного податку нараховуються до останнього дня (включно) календарного місяця, в якому до контролюючого органу подано заяву щодо відмови від спрощеної системи оподаткування у зв’язку з припиненням провадження госпдіяльності або анульовано реєстрацію за рішенням контролюючого органу на підставі отриманого від державного реєстратора повідомлення про проведення держреєстрації припинення підприємницької діяльності ( п. 295.8 ПКУ).

Отже, як бачимо, у платника єдиного податку є два варіанти:

1) подати окрему заяву щодо відмови від спрощеної системи оподаткування у зв’язку з припиненням провадження госпдіяльності. Її подають не пізніше ніж за 10 календарних днів до початку нового календарного кварталу (року) до контролюючого органу за місцем реєстрації ( п.п. 298.2.1 ПКУ). Тоді з наступного кварталу після подання такої заяви суб’єкт господарювання «автоматично» перейде на загальну систему оподаткування із сплатою податку на прибуток;

2) не подавати зазначену окрему заяву. У цьому випадку суб’єкт господарювання перебуватиме на спрощеній системі оподаткування до моменту анулювання реєстрації.

У запитанні не зазначено, чи було подано таку заяву, тому розглянемо можливі варіанти.

Ситуація 1. Заява щодо відмови не подавалася. У цьому випадку за півріччя 2016 року слід подати Податкову декларацію платника єдиного податку третьої групи (юридичної особи), затверджену наказом МФУ від 19.06.15 р. № 578 (далі — ЄП-декларація).

Коли саме потрібно подати «заключну» ЄП-декларацію, у нормативних документах не сказано. Очевидно, це можна зробити після проведення завершальної перевірки.

Нюанс: у консультації з категорії 108.01.02 ЗІР ДФСУ контролери зауважили, що у разі неповернення засновникам належних їм внесків у разі ліквідації у зв’язку з відсутністю активів після задоволення вимог кредиторів дохід у юрособи — платника єдиного податку не виникає. Це непрямо підтверджує той факт, що на момент ліквідації суб’єкт господарювання може залишатися платником єдиного податку.

Ситуація 2. Заяву щодо відмови від спрощеної системи оподаткування було подано у березні 2016 року. Тоді, починаючи з II кварталу 2016 року, суб’єкт господарювання «автоматично» переходить на загальну систему оподаткування, тобто вважається зареєстрованим платником податку на прибуток.

Ліквідація «новоспеченого» прибутківця

Платники податку на прибуток, які зареєстровані протягом звітного (податкового) року (новостворені), сплачують податок на прибуток на підставі річної декларації за період діяльності у звітному (податковому) році ( абз. «а» п. 137.5 ПКУ). При цьому:

• у разі якщо особа ставиться на облік як платник податку протягом податкового (звітного) періоду, перший податковий (звітний) період розпочинається з дати, на яку припадає початок такого обліку, і закінчується останнім календарним днем такого податкового (звітного) періоду ( п.п. 137.4.2 ПКУ);

• якщо платник податку ліквідовується (у тому числі до закінчення першого податкового (звітного) періоду), останнім податковим (звітним) періодом вважається період, на який припадає дата ліквідації ( п.п. 137.4.3 ПКУ).

Отже, якщо ви перейшли з II кварталу на загальну систему оподаткування, то звітний період почнеться з II кварталу і закінчиться періодом ліквідації.

Якщо підприємство буде ліквідовано у вересні 2016 року, звітний період з податку на прибуток становитиме квітень — вересень 2016 року. У зв’язку з цим операції продажу будівлі до Податкової декларації з податку на прибуток підприємств, затвердженої наказом МФУ від 20.10.15 р. № 897 (далі — декларація з ПНП), не будуть включені. Саму декларацію з ПНП подають з поміткою «три квартали», при цьому ставлять помітку в полі 9 декларації «платника податку, що подає декларацію за останній податковий (звітний) рік у періоді, на який припадає дата його ліквідації». У цій декларації зазначають усі операції, здійснені за період квітень — вересень 2016 року. Її теж є сенс подати після проведення перевірки.

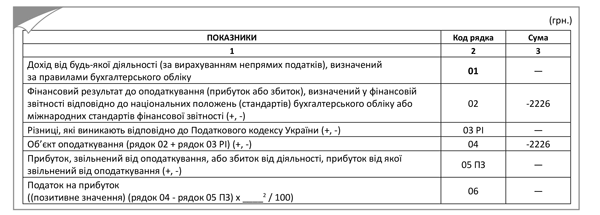

Декларацію заповнюють на підставі даних бухгалтерського обліку. Усі згадані в запитанні витрати можна віднести до статті «Адміністративні витрати» (кореспонденція Дт 92 — Кт 631, 685). У цьому випадку декларацію буде заповнено так, як показано на рисунку.

Фрагмент декларації з ПНП з витратами за квітень — вересень 2016 року

У решті рядків декларації проставляють прочерки, додатки до декларації не подають.

Фінансова звітність

До декларації з ПНП додають фінансову звітність ( п. 46.2 ПКУ). І тут необхідно звернути увагу на таке. Коли суб’єкт господарювання перебував на сплаті єдиного податку, то згідно з п.п. 2 п. 2 розд. І П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва» подавався Спрощений фінзвіт СМП (ф. № 1-мс, 2-мс). Якщо підприємство перейшло на загальну систему оподаткування, то воно може продовжувати складати цей фінзвіт, тільки якщо відповідає критеріям суб’єкта мікропідприємництва**.

** Суб’єкт господарювання належить до суб’єктів мікропідприємництва, якщо середньооблікова кількість працівників не перевищує 10 осіб, а річний дохід (за попередній рік) не перевищує суму, еквівалентну 2 млн євро, визначену за середньорічним курсом Нацбанку (48457422 грн.).

Якщо підприємство не відповідає цим критеріям, то починаючи з І кварталу 2016 року складає Фінзвіт СМП (ф. № 1-м, 2-м). Це випливає з листа МФУ від 19.09.14 р. № 31-11410-08-10/24149.

Що стосується ліквідаційного балансу, то він подається «нульовим» (лист МФУ від 02.08.07 р. № 31-34000-10-10/15607). Оскільки у підприємства утворилися збитки, їх слід розподілити між засновниками. Для цього спочатку розподіляють суму статутного капіталу між засновниками (проводка Дт 401 — Кт 672), а потім уже й самі збитки (кореспонденція Дт 672 — Кт 442).

Звітність у період ліквідації

До моменту ліквідації підприємство продовжує подавати податкові звіти щодо всіх податків, платником яких воно є, за наявності відповідних показників ( п. 49.2 ПКУ). Зокрема, це стосується:

• Звіту про суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом МФУ від 14.04.15 р. № 435;

• Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку (форма № 1ДФ), затвердженого наказом МФУ від 13.01.15 р. № 4.

А от за ситуації, коли заява про відмову від єдиного податку не подавалася (підприємство залишається платником цього податку до моменту ліквідації), ЄП-декларації потрібно подавати обов’язково незалежно від того, чи була діяльність. Річ у тім, що у листі від 01.02.16 р. № 1987/6/99-99-19-01-01-15 // «БТ», 2016, № 13, с. 4 ДФСУ наполягає, що єдиноподатники групи 3 навіть за відсутності доходу і відповідно об’єкта оподаткування все одно повинні подавати ЄП-декларацію. А все тому, що обсяг доходу — один з головних орієнтирів для надання права суб’єкту господарювання працювати на спрощеній системі. Такої ж позиції податківці дотримувалися у консультації з категорії 107.08 ЗІР ДФСУ.

Заява про перевірку

Юрособі не потрібно окремо сповіщати податківців про ліквідацію і «замовляти» перевірку. Достатньо подати держреєстратору оригінал або нотаріально засвідчену копію рішення засновників для внесення до Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань запису про рішення щодо припинення юрособи. Зробити це потрібно протягом 3 робочих днів з дати прийняття рішення про ліквідацію ( ч. 1 ст. 105 ЦКУ), які відлічуються від наступного робочого дня після прийняття рішення.

Держреєстратор у день надходження цих документів уносить до Єдиного держреєстру запис про рішення засновників (учасників) щодо припинення юрособи (запис «у стані припинення»). Цього ж дня держреєстратор повідомляє органи статистики, ДФСУ, ПФУ про внесення такого запису. Після чого податківці починають процедуру зняття з податкового обліку (пп. 11.1 і 11.5 Порядку обліку платників податків і зборів, затвердженого наказом МФУ від 09.12.11 р. № 1588, далі — Порядок № 1588). Зокрема, податківці можуть провести позапланову документальну перевірку ( п.п. 78.1.7 ПКУ, п. 11.9 Порядку № 1588).