* О порядке обложения единым налогом доходов от продажи основных средств вы можете прочитать на с. 34 этого номера.

Смена системы налогообложения при ликвидации

Начнем с того, что факт приостановления деятельности (в том числе и перед закрытием предприятия) сам по себе не является основанием для перехода с упрощенной на общую систему налогообложения.

Так, согласно п. 294.6 НКУ в случае государственной регистрации прекращения юридического лица —плательщика единого налога, последним налоговым (отчетным) периодом считается период, в котором подано в контролирующий орган заявление с отказом от упрощенной системы налогообложения в связи с прекращением осуществления хозяйственной деятельности. Такое заявление подают по форме, утвержденной приказом МФУ от 20.12.11 г. № 1675, в котором ставят соответствующую отметку в поле «Причини відмови від спрощеної системи оподаткування***: припинення провадження господарської діяльності». Причем его можно подать на данный момент только по почте либо лично, а вот средствами электронной связи — нет (см. консультацию в категории 108.01.01 ЗІР ГФСУ).

В случае прекращения плательщиком единого налога осуществления хоздеятельности налоговые обязательства по уплате единого налога начисляются до последнего дня (включительно) календарного месяца, в котором в контролирующий орган подано заявление об отказе от упрощенной системы налогообложения в связи с прекращением осуществления хоздеятельности или аннулирована регистрация по решению контролирующего органа на основании полученного от государственного регистратора уведомления о проведении госрегистрации прекращения предпринимательской деятельности ( п. 295.8 НКУ).

Итак, как видим, у плательщика единого налога есть два варианта:

1) подать отдельное заявление об отказе от упрощенной системы налогообложения в связи с прекращением осуществления хоздеятельности. Его подают не позднее чем за 10 календарных дней до начала нового календарного квартала (года) в контролирующий орган по месту регистрации ( п.п. 298.2.1 НКУ). Тогда со следующего квартала после подачи такого заявления субъект хозяйствования «автоматически» перейдет на общую систему налогообложения с уплатой налога на прибыль;

2) не подавать указанное отдельное заявление. В этом случае субъект хозяйствования будет находиться на упрощенной системе налогообложения до момента аннулирования регистрации.

В вопросе не указано, было ли подано такое заявление, поэтому рассмотрим возможные варианты.

Ситуация 1. Заявление об отказе не подавалось. В этом случае за полугодие 2016 г. следует подать Налоговую декларацию плательщика единого налога третьей группы (юридического лица), утвержденную приказом МФУ от 19.06.15 г. № 578 (далее — ЕН-декларация).

Когда именно нужно подать «заключительную» ЕН-декларацию, в нормативных документах не сказано. По всей видимости, это можно сделать после проведения заключительной проверки.

Нюанс: в консультации из категории 108.01.02 ЗІР ГФСУ контролеры отметили, что в случае невозвращения учредителям принадлежащих им взносов при ликвидации, в связи с отсутствием активов после удовлетворения требований кредиторов, доход у юрлица — плательщика единого налога не возникает. Это косвенно подтверждает тот факт, что на момент ликвидации субъект хозяйствования может оставаться плательщиком единого налога.

Ситуация 2. Заявление об отказе от упрощенной системы налогообложения было предоставлено в марте 2016 г. Тогда, начиная со II квартала 2016 г. субъект хозяйствования «автоматически» переходит на общую систему налогообложения, т. е. считается зарегистрированным плательщиком налога на прибыль.

Ликвидация «новоиспеченного» прибыльщика

Плательщики налога на прибыль, которые зарегистрированы в течение отчетного (налогового) года (новообразованные), уплачивают налог на прибыль на основании годовой декларации за период деятельности в отчетном (налоговом) году ( абз. «а» п. 137.5 НКУ). При этом:

• если лицо ставится на учет как плательщик налога в течение налогового (отчетного) периода, первый налоговый (отчетный) период начинается с даты, на которую приходится начало такого учета, и заканчивается последним календарным днем такого налогового (отчетного) периода ( п.п. 137.4.2 НКУ);

• если плательщик налога ликвидируется (в том числе до окончания первого налогового (отчетного) периода), последним налоговым (отчетным) периодом считается период, на который приходится дата ликвидации ( п.п. 137.4.3 НКУ).

Итак, если вы перешли со II квартала на общую систему налогообложения, то отчетный период начнется со II квартала и закончится периодом ликвидации.

Если предприятие будет ликвидировано в сентябре 2016 г., отчетный период по налогу на прибыль составит апрель-сентябрь 2016 г. В связи с этим операции продажи здания в Налоговую декларацию по налогу на прибыль предприятий, утвержденную приказом МФУ от 20.10.15 г. № 897 (далее — декларация по ННП), не будут включены. Саму декларацию по ННП подают с отметкой «три квартали», при этом ставят отметку в поле 9 декларации «платника податку, що подає декларацію за останній податковий (звітний) рік у періоді, на який припадає дата його ліквідації». В этой декларации указывают все операции, совершенные за период апрель-сентябрь 2016 г. Ее тоже имеет смысл подать после проведения проверки.

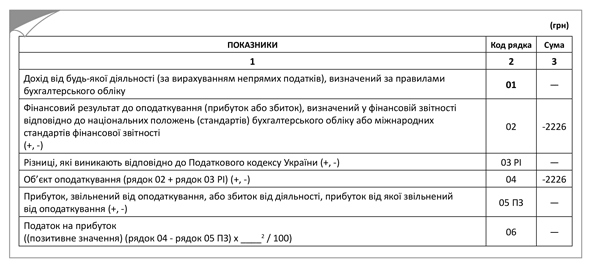

Декларацию заполняют на основании данных бухгалтерского учета. Все упомянутые в вопросе расходы можно отнести к статье «Административные расходы» (корреспонденция Дт 92 — Кт 631, 685). В этом случае декларация будет заполнена так, как показано на рисунке.

Фрагмент декларации по ННП с расходами за апрель-сентябрь 2016 года

В остальных строках декларации ставят прочерки, приложения к декларации не подают.

Финансовая отчетность

К декларации по ННП прилагают финансовую отчетность ( п. 46.2 НКУ). И здесь необходимо обратить внимание на следующее. Когда субъект хозяйствования находился на уплате единого налога, то согласно пп. 2 п. 2 разд. І П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства» подавался Упрощенный финотчет СМП (ф. № 1-мс, 2-мс). Если предприятие перешло на общую систему налогообложения, то оно может продолжать составлять этот финотчет, только если соответствует критериям субъекта микропредпринимательства**.

** Субъект хозяйствования относится к субъектам микропредпринимательства, если среднеучетное количество работников не превышает 10 лиц, а годовой доход (за предыдущий год) не превышает сумму, эквивалентную 2 млн евро, определенную по среднегодовому курсу Нацбанка (48457422 грн.).

Если предприятие не соответствует этим критериям, то начиная с 1 квартала 2016 года составляет Финотчет СМП (ф. № 1-м, 2-м). Это следует из письма МФУ от 19.09.14 г. № 31-11410-08-10/24149.

Что касается ликвидационного баланса, то он подается «нулевым» (письмо МФУ от 02.08.07 г. № 31-34000-10-10/15607). Поскольку у предприятия образовались убытки, их следует распределить между учредителями. Для этого вначале распределяют сумму уставного капитала между учредителями (проводка Дт 401 — Кт 672), а затем уже сами убытки (корреспонденция Дт 672 — Кт 442).

Отчетность в период ликвидации

До момента ликвидации предприятие продолжает подавать налоговые отчеты по всем налогам, плательщиком которых оно является, при наличии соответствующих показателей ( п. 49.2 НКУ). В частности, это касается:

• Отчета о суммах начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного приказом МФУ от 14.04.15 г. № 435;

• Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога (форма № 1ДФ), утвержденного приказом МФУ от 13.01.15 г. № 4.

А вот в ситуации, когда заявление об отказе от единого налога не подавалось (предприятие остается плательщиком этого налога до момента ликвидации) ЕН-декларации нужно подавать обязательно. Вне зависимости от того, была деятельность или нет. Дело в том, что в письме от 01.02.16 г. № 1987/6/99-99-19-01-01-15 // «БН», 2016, № 13, с. 4 ГФСУ настаивает, что единоналожники группы 3 даже при отсутствии дохода и соответственно объекта налогообложения все равно должны подавать ЕН-декларацию. А все потому, что объем дохода — один из главных ориентиров для предоставления права субъекту хозяйствования работать на упрощенной системе. Такой же позиции налоговики придерживались в консультации из категории 107.08 ЗІР ГФСУ.

Заявление о проверке

Юрлицу не нужно извещать отдельно налоговиков о ликвидации и «заказывать» проверку. Достаточно подать госрегистратору оригинал или нотариально засвидетельствованную копию решения учредителей для внесения в Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований записи о решении относительно прекращения юрлица. Известить госрегистратора нужно в течение 3-х рабочих дней с даты принятия решения о ликвидации ( ч. 1 ст. 105 ГКУ), которые отсчитываются со следующего рабочего дня после принятия решения.

Госрегистратор в день поступления этих документов вносит в Единый госреестр запись о решении учредителей (участников) о прекращении юрлица (запись «в стані припинення»). В этот же день госрегистратор уведомляет органы статистики, ГФСУ, ПФУ о внесении такой записи. После чего налоговики начинают процедуру снятия с налогового учета ( пп. 11.1, 11.5 Порядка учета плательщиков налогов и сборов, утвержденного приказом МФУ от 09.12.11 г. № 1588, далее — Порядок № 1588). В частности, налоговики могут провести внеплановую документальную проверку ( п.п. 78.1.7 НКУ, п. 11.9 Порядка № 1588).