Кінець — це завжди новий початок

Безперечно, тестовий період блокування ПН/РК у ЄРПН змусив сильно понервувати платників ПДВ, оскільки протягом травня — червня 2017 року контролери відпрацьовували систему блокування «ризикових» ПН/РК на етапі їх реєстрації у ЄРПН.

Причому використовували податківці для цього критерії, прописані в останніх «проектних» пропозиціях Мінфіну* (лист ДФСУ від 22.05.17 р. № 284/6/99-99-07-04-02-15/ІПК).

* Про нього ми писали в «БТ», 2017, № 19-20, с. 15.

Як результат, платники ПДВ отримували величезну кількість квитанцій, які вказували на «ризиковість» тієї чи іншої ПН/РК. При цьому пояснити причину отримання таких повідомлень — іноді було непросто.

Тому нервували всі. Причому не лише постачальники, але і їх покупці.

І це незважаючи на те, що в п. 57 підрозд. 2 розд. XX ПКУ період з 01.04.17 р. по 01.07.17 р. названий перехідним періодом, протягом якого процедура блокування проводиться без фактичного призупинення реєстрації ПН/РК у ЄРПН. Тобто покупець мав повне право безперешкодно включати «підозрілі» ПН/РК у ПК (при дотриманні всіх інших вимог ПКУ до формування ПК).

Проте всі розуміли — з настанням липня все зміниться і складнощі з реєстрацією ПН/РК у ЄРПН у постачальника стануть такою ж проблемою і для покупця.

Але! Як це не дивно, однак тестовий період не минув даремно. Помітно, що податківці постаралися виправити свої помилки і піти від масових повідомлень про блокування ПН/РК. Результатом такої роботи стали Критерії № 567**.

** Про них ми коротко розповідали в «БТ», 2017, № 26, с. 3.

Давайте розглянемо, з чим доведеться зіткнутися платникам ПДВ після 01.07.17 р. і чи зможуть вони після цього спати спокійно.

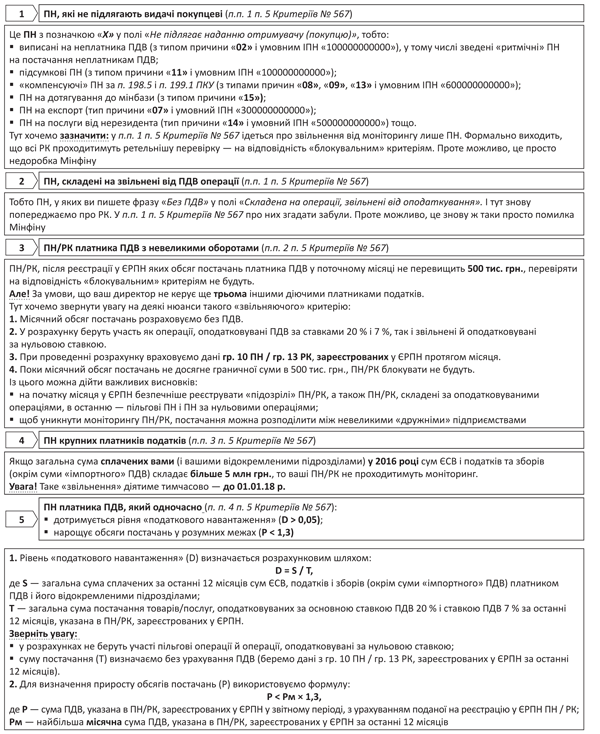

Які ПН точно не заблокують

Відразу попередимо — не варто думати, що контролери перевірятимуть тільки обрані ПН/РК. Ні, система переглядатиме всі документи, направлені на реєстрацію у ЄРПН.

Ось тільки деякі з них відразу відправлять у ЄРПН після попередньої перевірки, а деяким — доведеться пройти процедуру моніторингу, результатом якого може стати або блокування, або реєстрація у ЄРПН.

Що ж тепер з’ясуємо — які ж ПН/РК входять до групи «щасливчиків», що безапеляційно потрапляють у ЄРПН. Покажемо їх на рис. 1.

Рис. 1. Критерії, звільняючі ПН/РК від моніторингу

Увага! Якщо ваша ПН/РК відповідає хоча б одному зі «звільняючих» критеріїв, таку ПН/РК моніторити на відповідність критеріям ризиковості не будуть, а відразу відправлять на реєстрацію у ЄРПН. Тому радимо докласти максимум зусиль, щоб їх дотримати. Однак маємо попередити, що іноді алгоритми, які закладені в програмному забезпеченні СЕА, дещо відрізняються від тих, що прописані в нормативних актах. Тож поживемо — побачимо, що вийде насправді.

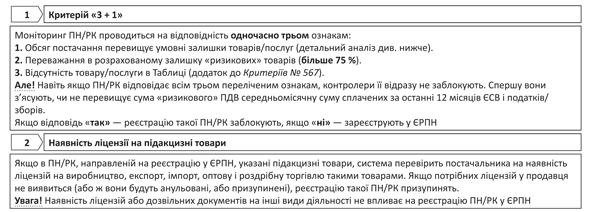

«Блокувальні» критерії

Ну а тепер перейдемо до менш приємного — до тих критеріїв, які з 01.07.17 р. псуватимуть життя платникам ПДВ.

ПН/РК, які не потрапили хоча б під один «звільняючий» критерій, проходять процедуру моніторингу. Полягає вона в перевірці ПН/РК на відповідність «блокувальним» критеріям, які описані у п. 6 Критеріїв № 567 (див. рис. 2).

Рис. 2. Критерії моніторингу ПН/РК з 01.07.17 р.

Як бачите, «блокувальних» критеріїв небагато, і діють вони (переважно) в сукупності.

Проте як вони працюють, ще до кінця не зрозуміло. І «найпроблемніший» — це критерій № 1. Що ж у ньому такого особливого? Давайте це з’ясуємо.

Критерій № 1: суцільні запитання

Цей критерій має три складові й одну додаткову умову. І лише в разі їх одночасного виконання вам гарантоване листування з «розблокувальною» комісією. Що ж це за складові?

1. Обсяг постачання перевищує умовні залишки.

Ця ознака сформульована таким чином: якщо обсяг постачання товару/послуги, указаний у ПН, у 1,5 раза виявиться більшим величини, рівної залишку різниці обсягу постачання такого товару/послуги, зазначеного в ПН/РК, зареєстрованих з 01.01.17 р. у ЄРПН, і обсягу придбання (ввезення) відповідного товару, указаного з 01.01.17 р. в отриманих ПН/РК, зареєстрованих у ЄРПН, і митних деклараціях, така ПН може потрапити під блокування (п.п. 1 п. 6 Критеріїв № 567).

Відразу звертаємо увагу на те, що:

• тут йдеться виключно про моніторинг ПН, направлених на реєстрацію у ЄРПН. Вважаємо, Мінфін випадково забув згадати тут РК;

• при розрахунку порівнюються обсяги постачання і придбання конкретного товару/послуги (орієнтуємося на коди УКТ ЗЕД або ДКПУ), указаного в ПН, що потрапила під моніторинг;

• аналіз обсягів постачань і придбань проводиться не в кількісному, а в грошовому вираженні. При цьому суми ПДВ не враховуються. Тобто в розрахунках братимуть участь дані з гр. 10 ПН / гр. 13 РК.

Тепер переходимо безпосередньо до обчислень. І ось тут починається найцікавіше.

Якщо викладену Мінфіном ознаку представити у вигляді формули, то для того, щоб уникнути блокування ПН, постачальникові необхідно на момент її реєстрації у ЄРПН витримати таку нерівність:

Vпост. < 1,5 х (Vпост. 2017 - Vпридб.2017),

де Vпост. — обсяг постачання товару, указаного в ПН/РК, що спрямовується на реєстрацію у ЄРПН;

Vпост.2017 — обсяг постачань такого товару/послуг, указаного в ПН/РК, зареєстрованих після 01.01.17 р.;

Vпридб.2017 — обсяг придбання та/або ввезення на митну територію України відповідного товару, указаного після 01.01.17 р. в отриманих ПН/РК, зареєстрованих у ЄРПН.

На жаль, ця формула працює не завжди.

По-перше, якщо платник уперше у 2017 році придбав товар (є показник Vпридб.2017) і спробує зареєструвати першу ПН на постачання такого товару (Vпост.2017 = 0), то в правій частині формули отримаємо від’ємне значення. І ПН відразу потрапляє в розряд підозрілих.

Щоб вирішити цю проблему, логічніше поміняти місцями «вхідні» і «вихідні» обсяги постачання.

Модернізована таким чином формула почне працювати на початковому етапі, якщо націнка не перевищує 50 %. Продемонструємо це.

Приклад 1. У березні 2017 року платник ПДВ уперше придбав товар А в кількості 1000 шт. за ціною 25 грн./шт. (ПДВ у розрахунок не беремо). У липні 2017 року він продає товар А в повному обсязі за ціною 32 грн./шт. У зв’язку з чим складає ПН і направляє її на реєстрацію у ЄРПН. Така ПН не потрапляє під моніторинг.

Насамперед система починає перевіряти ПН на відповідність «потрійному» критерію. З огляду на те, що у 2017 році товар А постачається вперше (Vпост.2017 = 0), модернізована формула Мінфіну надасть такий результат:

(1000 х 32) < 1,5 х (25000 - 0).

Враховуючи те, що 32000 < 37500, ПН без проблем пройде перевірку на «першу» складову і потрапить у ЄРПН.

Ускладнимо ситуацію.

Приклад 2. Товар, про який ідеться в прикладі 1, платник продає частинами. У червні — 700 шт. за ціною 32 грн./шт. (гр. 10 ПН = 22400 грн.). У липні — частину (300 шт.), що залишилася, за ціною 32 грн./шт. Відповідно, складає ПН і направляє її на реєстрацію у ЄРПН. ПН потрапляє під моніторинг.

У такому разі розрахункова формула покаже дивний результат:

(300 х 32) > 1,5 х (25000 - 22400).

Тобто 9600 > 3900. Отже, ПН автоматично перейде на другий рівень моніторингу — перевірку долі ризикових товарів у ПН.

Позиція редакції. На наш погляд, щоб не пропустити ПН, складені на фіктивні постачання, слід іти іншим шляхом. Логічніше було б річні обсяги придбання спочатку збільшити на запропонований Мінфіном коефіцієнт (1,5), а потім з отриманої суми віднімати річні обсяги постачання таких товарів й отриману різницю порівнювати з обсягом постачання в ПН, направленій на реєстрацію.

Але! На жаль, і такий підхід згладжує далеко не всі недоліки розрахункової формули для першої складової. І річ тут не в перестановці показників, а в тому, що для обчислень використовуватимуться дані тих ПН/РК, які зареєстровані у ЄРПН у 2017 році.

Виходить, що у свідомо невиграшній ситуації опиняються постачальники, які продаватимуть:

• залишки товарів, придбаних до 01.01.17 р.;

• товари, придбані без ПДВ (у неплатників ПДВ);

• товари, придбані в безПДВшний період (для новозареєстрованих платників ПДВ).

Сподіваємося, що цю ситуацію податківці незабаром виправлять. Так, до 25.06.17 р. ДФСУ зобов’язана була провести аналіз ефективності затверджених Мінфіном критеріїв. А потім, у 5-денний строк надати свої пропозиції Мінфіну стосовно їх удосконалення.

На жаль, коли оновляться критерії — прогнозувати складно. Поживемо — побачимо.

2. Переважання «ризикових» товарів.

Судячи з п.п. 1 п. 6 Критеріїв № 567, щоб уникнути блокування ПН, у залишку, який визначається за Мінфінівською формулою (Vпридб.2017 - Vпост.2017), кількість «ризикових» товарів не повинна перевищувати 75 %.

Цілком імовірно, тут враховуватиметься номенклатура всіх поставлених і придбаних товарів/послуг платником ПДВ з початку 2017 року. І якщо 75 % залишку таких товарів/послуг складатимуть «ризикові» товари — усі ПН такого постачальника ризикують потрапити під блокування.

Зверніть увагу, перелік «ризикових» товарів повинна ще визначити ДФСУ.

3. На «вході» один товар — на «виході» інший.

Остання складова критерію № 1 покликана компенсувати першу «блокувальну» ознаку в платників ПДВ:

• що постачають власну продукцію/послуги (у них придбані сировина і матеріали видозмінюються в процесі виробництва, унаслідок чого виходить абсолютно новий товар);

• працюючих з давальницькою сировиною.

Для захисту від постійних блокувань ПН Мінфін запропонував їм подавати Таблицю даних платника ПДВ (додаток до Критеріїв № 567). Зверніть увагу, подати його можна:

• виключно в електронному вигляді з дотриманням ЕЦП-правил (форма J(F) 1312301). Не плутайте з письмовими поясненнями та/або копіями документів для розблокування. Їх подають місцевим контролерам через Повідомлення (форма J(F)1312601) та окремі додатки (форма J(F)1360101) (п.п. 201.16.2 ПКУ);

• через «Електронний кабінет платника» (cabinet.sfs.gov.ua), «Єдине вікно» або будь-яку бухгалтерську програму, яка дозволяє подавати податкову звітність в електронному вигляді.

Підтвердженням того, що податківці отримали вашу Таблицю, буде квитанція № 1 (квитанція про доставку). Після її обробки і розгляду Комісією ДФСУ вам протягом 5 робочих днів буде направлена квитанція № 2, у якій укажуть інформацію про результат розгляду (облік/необлік інформації).

Увага! Починаючи з 01.07.17 р. п. 3 Критеріїв № 567 дозволяє платникам ПДВ подавати Таблицю тільки після отримання квитанції про зупинку реєстрації ПН у ЄРПН. Заздалегідь цього робити не варто — таку інформацію просто можуть не взяти до уваги.

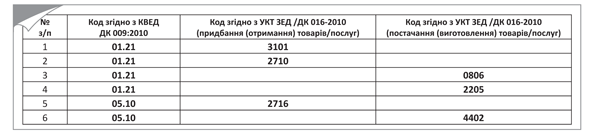

Тепер про те, як заповнити Таблицю. На жаль, Критерії № 567 про це замовчують.

Як пояснюють самі контролери на своєму офіційному сайті***, заповнювати додаток потрібно так, як показано на рис. 3. Тобто сировину, що «входить», і продукцію, яка «виходить», потрібно показувати в окремих рядках.

*** http://sfs.gov.ua/media-tsentr/novini/301239.html.

Рис. 3. Приклад заповнення Таблиці даних платника ПДВ

Унесемо лише одне уточнення — на наш погляд, у полі «Код згідно з КВЕД...» слід указувати код виду діяльності платника ПДВ, для якого отримуються товари/послуги або в результаті якого виходять нові товари/послуги.

А ось чи потрібно вказувати повні коди товарів за УКТ ЗЕД чи достатньо обмежитися першими чотирма, поки що не зрозуміло. На нашу думку, краще указувати коди так само як і в ПН (для імпортних і підакцизних товарів однозначно використовуємо 10-значні коди, а для інших можна використати 4-значні).

Будьте уважні! Якщо податківці дізнаються, що ви надали їм недостовірну інформацію в Таблиці, Комісія має право відмовитися враховувати такі дані при прийнятті рішення про розблокування (п. 5 Критеріїв № 567).

Додаткова умова «+1». А тепер увага! Якщо яка-небудь з ваших ПН/РК відповідає всім трьом переліченим вище критеріям, це ще не означає, що її заблокують.

Щоб цей «страшний сон» збувся, необхідно, щоб була виконана ще одна умова — сума ПДВ, указана в ПН, зареєстрованих у ЄРПН у звітному періоді з урахуванням ПН/РК, поданої на реєстрацію у ЄРПН і що відповідає потрійному критерію, повинна перевищити середньомісячну суму сплачених за останні 12 місяців ЄСВ і податків/зборів (окрім суми «імпортного» ПДВ) платником ПДВ і його відособленими підрозділами.

У такому разі від блокування не втекти.

Якщо це не ваш випадок — ПН залишиться пройти останній етап.

Ліцензійний критерій № 2

Система перевірить у платника ПДВ наявність ліцензій на виробництво, експорт, імпорт, оптову і роздрібну торгівлю підакцизними товарами (продукцією). Якщо таких документів немає або ж вони анульовані або призупинені, ПН/РК заблокують.

Якщо з ліцензіями все «ок» — вітаємо, вашій ПН/РК більше нічого не загрожує!

Документи і скорочення статті

Критерії № 567 — Критерії оцінки ступеня ризиків, достатніх для призупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затверджені наказом Мінфіну від 13.06.17 р. № 567.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.