* «Рентна плата за воду зі змішаних джерел: спробуй розрахуй!» // «БТ», 2017, № 18, с. 17 та «Рентна плата за воду зі змішаних джерел: розраховуємо в окремих додатках» // «БТ», 2017, № 22, с. 7.

Чому так сталося?

Водокористувачі, які отримували воду зі змішаного джерела при звітуванні з рентної плати за спеводокористування за І квартал 2017 року, зіткнулися із проблемою: скільки додатків 5 заповнювати для розрахунку рентної плати при отриманні води зі змішаного джерела?

Ми, як ви пам’ятаєте, схилялися у згаданих вище публікаціях до варіанта із декількома додатками 5 до декларації з рентної плати. Водночас місцеві податківці розділилися на два табори. Одні підтримували нашу позицію (як з’ясувалося пізніше, правильну позицію). Інші ж говорили, що розраховувати податок слід в одному додатку 5. Тобто так, як це робили і в минулих роках.

Розсудили всіх головні податківці (лист ДФСУ від 03.05.17 р. № 11017/7/99-99-12-02-03-17**). Вони наголосили, що коли вода надходить зі змішаного джерела, то для розрахунку рентної плати слід складати стільки розрахунків до декларації (додатків 5), скільки водних об’єктів входять до складу таких змішаних джерел. Отже, головні контролери підтримали варіант із декількома додатками.

** «Рентна плата за воду зі змішаних джерел: розраховуємо в окремих додатках» // «БТ», 2017, № 22, с. 7.

Своє роз’яснення головні контролери надали практично на фініші квартально-звітної компанії. А тому суб’єкти господарювання, які прислухалися до своїх контролерів і розрахували рентну плату за змішані джерела за І квартал 2017 року в одному додатку 5, фізично не могли встигнути заповнити декларацію правильно.

У зв’язку з цим виникло запитання, що роботи таким «порушникам». На наш погляд, слід виправити допущений промах. А саме уточнити дані першоквартальної декларації.

На цьому, як свідчать звернення наших читачів, наполягають і місцеві податківці.

Про те, як це зробити, поговоримо далі.

Загальні правила виправлення

За загальним правилом виправляти самостійно виявлені помилки у раніше поданій податковій декларації суб’єкт господарювання має право двома способами (ст. 50 ПКУ):

• подати уточнюючий розрахунок до податкової декларації, у якій виявлено помилку, за формою, чинною на час такого виправлення;

• зазначити дані, що уточнюються, у складі податкової декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно виявлені.

Від обраного варіанта виправлення буде залежати розмір самоштрафу, який доведеться сплатити у випадку, коли помилка призвела до заниження зобов’язань перед бюджетом. При уточненні даних через уточнюючу декларацію (УД) штраф буде дорівнювати 3 % суми заниження, при уточненні через звітну декларацію — 5 %.

Розглянемо кожен із варіантів виправлення.

Виправляємось через УД

Якщо йдеться про виправлення помилок через УД, то вам слід пам’ятати, що окремої форми УД для рентної плати не розроблено. Тому звітна декларація з рентної плати і УД мають однакову форму. Для перетворення «звичайної» декларації на уточнюючу потрібно в шапці декларації поставити позначку «Х» у полі «уточнююча».

Звертаємо увагу: в одній УД можна виправити помилку, допущену лише в одній раніше поданій декларації.

Шапка. Шапка УД заповнюється практично так само, як і шапка звичайної декларації за винятком, того, що:

• потрібно поставити позначку «Х» у полі «уточнююча», а не в полі «звітна»;

• у ряд. 1.1.1 та 1.2.1 вказуєте період, у якому допущено помилку. Тож якщо брати наш випадок, то йдеться про помилку, допущену в І кварталі, то в цій графі ви вказуєте І квартал 2017 року.

До відома! Дехто може сказати, що у гр. 1.1.1 слід вказати не той період, у якому допущено помилку (для цього є гр. 1.2.1), а період, у якому подається УР. Можливо, так було б і логічно. Водночас, як свідчить консультація, наведена у категорії 121.05 ЗІР ДФСУ, це не так. У цій консультації контролери вказали, що у ряд. 1.1.1 та 1.1.2 УР указують однакові значення, що відповідають звітному (податковому) періоду, що уточнюється: квартал — І, ІІ, ІІІ, ІV та рік.

Усі інші рядки шапки УР заповнюєте за тими ж правилами, що звітну декларацію.

Таблична частина. Що стосується заповнення табличної частини УД, то в ній ви лише відображаєте результати проведеного виправлення. А саме заповнюєте, якщо це стосується рентної плати за спецводокористування:

• ряд. 4.4.1 «різниця», у якому вказуєте результат здійсненого виправлення. Для заповнення цього рядка берете суму різниці між даними ряд. 14.1 та 14.2 додатків 5, що подаються разом з УД;

• ряд. 4.4.2 «сума штрафу», у ньому відображаєте нарахований самоштраф у випадку, коли в результаті виправлення ви занизили податкові зобов’язання. Для заповнення рядка берете суму рядків 16 додатків 5, що подаються разом з УД;

• ряд. 4.4.3 «сума пені» — зазначаєте розмір пені, нарахованої через недоплату податку в бюджет. Для заповнення рядка берете дані із ряд. 17 додатків 5, що подаються разом з УД.

Саме виправлення допущених помилок відбувається в уточнюючих додатках 5. А потім, після заповнення, їх дані переносяться до УД.

Заповнюємо уточнюючий додаток 5

Шапка уточнюючого додатка 5. Шапка цього додатка заповнюється за тими ж правилами, що і звітний додаток 5 за винятком того, що:

• позначку «Х» ви вказуєте у полі «уточнюючий», а не «звітний»;

• у ряд. 1.1 та 1.2 слід вказати однакові значення, що відповідають періоду, що уточнюється. Тобто заповнить так само, як і ряд. 1.1.1 та 1.2.1 УД.

Таблична частина. У табличній частині додатка суб’єкт господарювання має спочатку правильно визначити розмір плати за період, що уточнюється. Тобто заповнити додаток (а саме ряд. 7 — 13) так, неначе помилки не допускали. Як заповнити додаток 5, читайте у консультації «Рентна плата за спецводокористування: звітуємо за І квартал 2017 року» // «БТ», 2017, № 15, с. 29 та «Рентна плата за воду із змішаних джерел: спробуй розрахуй!» // «БТ», 2017, № 18, с. 17.

У результаті заповнення цих граф ви визначите правильний розмір податку (дані ряд. 13), який мали задекларувати у додатку 5 за період, що уточнюється.

Після цього переходите до заповнення рядків, у яких відбувається виправлення помилок. А саме переносите у ряд. 14 розмір неправильно задекларованого податкового зобов’язання. Для цього дані берете із ряд. 13 помилкового додатка 5.

До відома! Якщо дані додатку 5 уже виправлялись, то слід вказати дані із ряд. 13 останнього уточнюючого додатка 5.

Потім, порівнявши дані ряд. 13 та 14, визначають суму заниження (ряд. 14.1) чи завищення (ряд. 14.2) податкових зобов’язань.

Так, якщо дані ряд. 13 більші за дані ряд. 14, то помилка призвела до заниження податкових зобов’язань. Отже, слід заповнити ряд. 14.1. У ньому вказуєте різницю між значеннями ряд. 13 та 14.

Якщо навпаки помилка призвела до завищення податкових зобов’язань (дані ряд. 13 менші за дані ряд. 14), то суб’єкт господарювання має заповнити ряд. 14.2. У ньому вказуєте різницю значень ряд. 14 та 13.

Визначивши результат проведеного уточнення, платник рентної плати приступає до заповнення ряд. 16 та 17. У цих рядках він вказує розмір нарахованого самоштрафу (ряд. 16) та пені (ряд. 17).

Заповнюються ці рядки тільки у тому випадку, коли помилка призвела до заниження податкових зобов’язання (заповнено ряд. 14.1). Якщо ж помилка призвела до завищення податкових зобов’язань (заповнено ряд. 14.2), то ні самоштрафу, ні пені нараховувати не потрібно (ряд. 16 і 17 не заповнюються).

Виправляємось через звітну декларацію

Якщо говорити про виправлення помилок через звітну декларацію, то правила виправлення схожі із правилами виправлення помилок через УД. Відмінність полягає тільки в тому, що;

1) у шапці декларації:

• позначка «Х» ставиться у графі «звітна»;

• у ряд. 1.1 вказується період, за який подається звітна декларація;

• у ряд. 1.2 вказується період який виправляється;

2) у табличній частині декларації:

• у ряд. 4.4. «спеціальне використання води» вказуєте дані про нарахований податок за звітний період, тобто період, за який подається звітна декларація, у якій виправляється помилка. Дані для заповнення цього рядка беруть із ряд. 13 звітного додатка 5. При заповненні УД ряд. 4.4 не заповнюється;

• у ряд. 4.4.1 — 4.4.3 вказуються дані про проведення уточнень у уточнюючих додатках 5, що подані до звітної декларації з рентної плати.

Що стосується заповнення уточнюючих додатка 5, що подаються разом із звітною декларацією з рентної плати, то правила їх заповнення не відрізняються від правил заповнення уточнюючих додатків, що подаються разом із УД. Правила заповнення такого додатка 5 ми описали вище.

Із одного в три

Розібравшись із загальними правилами виправлення податкових зобов’язань з рентної плати за спецводокористування, повернемося до «наших баранів». Поговоримо про те, як же виправити помилку, коли суб’єкт господарювання, який отримує воду зі змішаного джерела, розрахував податок в одному додатку 5, а не в декількох.

Щоб виправити таку помилку, вам потрібно спочатку зрозуміти, скільки додатків ви мали заповнити при розрахунку податку за І квартал. Наприклад, якщо йдеться про місто Харків, то в ньому водний потік формується з трьох джерел у такій пропорції:

1) басейну річки Сіверський Донець (код водного об’єкта 1.1.2) — 76,48 % водного потоку (частка 0,7648);

2) басейну річки Дніпро (канал «Дніпро-Донбас») (код водного об’єкта 1.1.2) — 21,94 % водного потоку (частка 0,2194);

3) підземних вод місцевого значення (код водного об’єкта 1.1.4) — 1,58 % усього водного потоку (частка 0,0158).

Тобто рентну плату за І квартал ви мали розрахувати в трьох додатках, а не в одному.

Потім вам потрібно уважно подивитися на те, як заповнений ваш помилковий звітний додаток 5 за І квартал 2017 року. А саме звернути увагу на те, який код водного об’єкта вказано у ряд. 6. Від цього буде залежати алгоритм виправлення помилки. А саме, скільки уточнюючих додатків вам потрібно буде заповнити до УД.

Так, якщо код водного об’єкта, що вказаний у додатку 5 (зазвичай при заповненні додатка 5 за І квартал 2017 року вказували код водного об’єкта, частка формування якого найбільша, наприклад, код «1.1.2»), співпадає із кодом, що має бути вказаний в одному з правильних додатків 5, то виправляти помилку можна за допомогою трьох додатків 5 до УД.

У першому уточнюючому додатку 5 вам слід просто підкоригувати нарахований раніше податок. Для цього ви заповнюєте шапку додатку так само, як це зробили при заповненні звітного додатку до декларації за І квартал, за винятком того, що позначку «Х» вказуєте у полі «уточнюючий», а у ряд. 6 залишаєте незмінним код водного об’єкта «1.1.2».

Рядки 7 — 13 ви маєте заповнити так, наче ви розраховуєте податок для водного об’єкта, код якого вказаний у ряд. 6. Якщо йдеться про наш випадок, то це міг бути басейн річки Сіверський Донець (код водного об’єкта 1.1.2).

Щоб нарахувати точний розмір податку, вам слід правильно визначити:

• річний ліміт використання води для цього джерела (ряд. 7). Щоб його дізнатися, потрібно знайти, яка частина річного ліміту припадає на цей об’єкт. Для цього річний ліміт слід помножити на частку цього водного об’єкта в загальному потоці;

• обсяг використаної води, що припадає на це джерело (ряд. 8). Щоб його дізнатися, слід з’ясувати, яка частка використаної води з початку року припадає на це джерело. Для цього загальний обсяг використаної води за І квартал потрібно помножити на частку цього водного об’єкта в загальному потоці;

• ставку рентної плати. Її ви можете відшукати у консультації «Рентна плата за спецводокористування: звітуємо за І квартал 2017 року» // «БТ», 2017, № 15, с. 29.

Знаючи ці дані та зробивши нехитрі арифметичні дії за підказк ми, що вказані у формі додатка 5, ви розрахуєте у ряд. 13 правильний обсяг рентної плати для відповідного водного джерела за І квартал.

Після цього ви приступаєте до процедури уточнення, а саме:

• у ряд. 14 переносите дані із ряд. 13 додатка 5, що поданий із декларацією за І квартал 2017 року. Тобто з того додатку, дані якого уточнюються;

• у результаті порівняння даних ряд. 14 і 13 виявиться, що помилка призвела до завищення податкових зобов’язань (дані ряд. 13 будуть менші за дані ряд. 14). Отже, ви вкажете результат порівняння у ряд. 14.2;

• ряд. 16 і 17 не заповнюєте, оскільки у них дані вказуються тільки при заниженні зобов’язань.

Далі приступаємо до заповнення двох інших додатків. Алгоритм їх заповнення подібний до описаного вище. Хоча має певні нюанси, а саме:

• у шапці у ряд. 6 указуєте той код водного об’єкта, що відповідає певному джерелу;

• у ряд. 14 указуєте 0. Річ у тому, що при заповненні декларації за І квартал податок за такі водні об’єкти не нараховувався;

• у результаті порівняння даних ряд. 13 та 14 виходить, що ви донараховуєте податок, тобто буде заповнено ряд. 14.1. Відповідно, потрібно розрахувати самоштраф. Оскільки з моменту допущення помилки ще не минуло 90 днів, то пеню нараховувати не потрібно.

Після заповнення додатку ви просто переносите дані із відповідних рядків до ряд. 4.4.1 та 4.4.2.

І вуаля — дані виправлено. Однак доведеться сплати самоштраф, та від цього нікуди не дінешся.

Увага! Якщо код водного об’єкта додатка 5, що був поданий зі звітною декларацією, не відповідає жодному із кодів джерел, з яких сформовано водний потік, то для виправлення вам доведеться використати чотири додатки.

Одним додатком вам слід обнулити дані додатка 5, що ви подали при нарахуванні плати за І квартал. У такому додатку в шапці ви зазначаєте код водного об’єкта, що вказаний у помилковому додатку 5 до декларації за І квартал, а ряд. 7 — 13 не заповнюєте. У ряд. 14 цього додатка переносите дані із ряд. 13 помилкового додатка 5, що був поданий разом зі звітною декларацію за І квартал. У результаті такого заповнення у вас буде фігурувати у ряд. 14.2 сума завищення податку на всю суму задекларованих податкових зобов’язань за І квартал. Ця сума має зняти всі нараховані вами зобов’язання, задекларовані у звітності за І квартал, і дозволить розрахувати податок з «чистого аркуша».

Після цього вам потрібно просто нарахувати податок для кожного джерела, з якого сформовано водний потік. Робити це ви будете так, як це описано для випадку донарахування податкових зобов'язань.

До відома! Якщо ви виправляєте помилку у звітній декларації, то правила заповнення уточнюючих додатків та результативних рядків декларації (ряд. 4.4.1 — 4.4.3) не змінюється. Просто, крім уточнюючих додатків, вам потрібно заповнити ще і звітні додатки. У них ви маєте розрахувати податок для цих же джерел, що і проводили уточнення, але з урахування використаної води за ІІ квартал і проведених уточнень в уточнюючих додатках, доданих до цієї декларації.

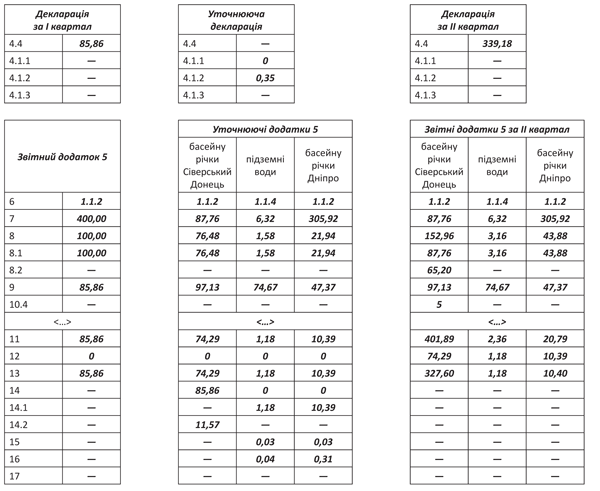

Для наочності зобразимо на прикладі правила нарахування рентної плати.

Приклад

Підприємство, розташоване у місті Харкові, за I квартал 2017 року використало зі змішаного джерела за даними лічильника 100 м3 води. Річний ліміт використання води становить 400 м3. Дані про формування змішаного джерела наведені вище.

Підприємство розрахувало податок за I квартал 2017 року в одному додатку 5. Тепер проводить уточнення шляхом подання УД. При заповненні додатка 5 до декларації за І квартал як код водного об’єкта вказали код того джерела частка, якого у загальному потоці була найбільша («1.1.2»). Тобто виправлятимемо податок за допомогою трьох додатків 5.

За перше півріччя підприємство зі змішаного джерела за даними лічильника використало 200 м3 води.

Правила уточнення зобразимо на рисунку.

Правила заповнення уточнюючої декларації з рентної плати і додатків 5 до неї