Платники податку

Розпочнемо з основ. А саме нагадаємо, що за загальним правилом платником земельного податку є не тільки юридичні особи, а й звичайні фізичні особи (громадяни) незалежно від того, підприємці вони чи ні ( п.п. 269.1.1 ПКУ).

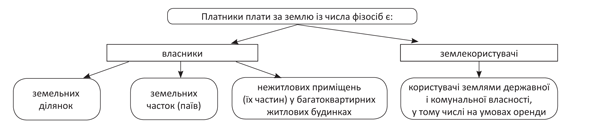

Щоб зрозуміти, хто із числа фізосіб є платником цього податку, погляньте на рисунок нижче.

Платники плати за землю із числа фізосіб

До відома! Платниками плати за землю є власники землі чи її користувачі. Тому часто виникає запитання: якщо право власності на землю або право оренди ще не оформлене на фізособу, чи є вона платником цього податку?

Відповідь на це запитання надали податківці в категорії 112.01 ЗІР ДФСУ. Вони наполягають, що платниками плати за землю є не тільки фізособи, які мають правовстановлюючі документи на землю, а й ті, які поки не оформили (не зареєстрували) право власності або користування, але які вже набули це право відповідно до рішення органів виконавчої влади або місцевого самоврядування чи відповідно до цивільно-правових угод.

Наприклад, вони переконані, що коли фізособа придбала житловий будинок (будівлю або споруду), то до оформлення права власності на землю вона отримує право (власності чи користування) на земділянку, на якій знаходиться цей об’єкт ( ст. 377 ЦКУ). А отже, така особа має сплачувати плату за землю починаючи з моменту набуття права власності на об’єкт нерухомості. При цьому дані, на думку контролерів, для розрахунку податку фізособа має брати із земельного кадастру.

Висновки податківців доволі логічні. Хоча, на жаль, на практиці їх виконати не можна. Річ у тому, що плату за землю фізоосіб нараховують самі податківці на основі даних держкадастру (див нижче). А якщо даних про те, що фізособа набула право власності на земділянку не внесено до кадастру, то контролери нарахують податок попередньому власнику.

Зверніть увагу! Плата за землю справляється у вигляді земельного податку або орендної плати за землю. Причому орендна плата розраховується на основі договору оренди, укладеного з органами місцевого самоврядування. Тому про цей вид плати за землю ми говорити не будемо. Далі йтиметься саме про нарахування земподатку.

Пільги щодо земельного податку

Загальні пільги. Навіть якщо ви потрапили до числа платників земельного податку, то це не означає, що ви обов’язково будете його сплачувати. Річ у тому, що багатьом фізособам надані пільги зі сплати цього податку. Детально про ці пільги див у таблиці.

Фізособи, які звільнені від сплати земельного податку

| Категорія фізосіб, які отримують звільнення | Яка площа звільняється | |

| Звичайні фізособи | інваліди І і ІІ групи | Одна земельна ділянка за кожним видом використання в межах граничних норм ( ст. 281. ПКУ): • для ведення особистого селянського господарства − у розмірі не більш як 2 га; • для будівництва та обслуговування житлового будинку, госпбудівель і споруд (присадибна ділянка): у селах — не більш як 0,25 га, у селищах — не більш як 0,15 га, у містах — не більш як 0,10 га; • для індивідуального дачного будівництва — не більш як 0,10 га; • для будівництва індивідуальних гаражів — не більш як 0,01 га; • для ведення садівництва — не більш як 0,12 га. Увага! Якщо ви маєте у власності декілька земельних ділянок одного виду використання, то можете самостійно обрати земельну ділянку, на яку буде поширюватися дія пільги. Для цього слід до 1 травня поточного року звернутися до податківців за місцезнаходженням земділянки з письмовою заявою в довільній формі про самостійне обрання/зміну земділянки для застосування пільги (див. «БТ», 2017, № 16, с. 35) |

| громадяни, які виховують 3-х і більше дітей віком до 18 років | ||

| пенсіонери (за віком) | ||

| ветерани війни та особи, на яких поширюється Закон № 3551 | ||

| особи, які постраждали внаслідок аварії на ЧАЕС | ||

| ФОП — платники ЄП (незалежно від групи, на якій вони перебувають) за умови, що земділянки використовуються у їх госпдіяльності ( п.п. 4 п. 297.1 ПКУ) | Усі земельні ділянки, які ФОП-єдиноподатник використовує у своїй госпдіяльності, у тому числі передані в оренду разом із будівлями, спорудами або їх частинами. Це підтверджують і податківці (УПК № 1051) | |

| Фізособа-громадян і ФОП, які передали в оренду свою земділянку платнику ЄП 4 групи | Усі земельні ділянки, які передані в оренду платнику ЄП групи 4 (категорія 112.04 ЗІР ДФСУ) | |

Якщо ви потрапили до числа осіб, які мають право на пільги із земельного податку, то, на думку контролерів (див. категорії 112.05 та 112.04 ЗІР ДФСУ), щоб ними скористатися, вам слід подати до контролюючого органу за місцезнаходженням земельної ділянки документи, що посвідчують право на пільгу.

До таких документів податківці відносять:

• заяву довільної форми про надання пільги;

• документи, що посвідчують право такої особи на пільгу: паспорт, пенсійне посвідчення, посвідчення «Учасник ліквідації наслідків аварії на Чорнобильській АЕС», посвідчення «Потерпілий від Чорнобильської катастрофи», посвідчення «Учасник бойових дій», посвідчення «Інвалід війни», посвідчення «Учасник війни», посвідчення «Член сім’ї загиблого» тощо.

Слід пам’ятати, що з початку 2017 року в п. 281.4 ПКУ з’явилася вимога про те, що звичайна фізособа має право вибрати, до якої саме земділянки застосовувати пільгу із плати за землю. Щоб зробити такий вибір, фізособа має подати до 1 травня поточного року письмову заяву в довільній формі до контролюючого органу за місцезнаходженням земділянки про самостійне обрання / зміну земділянки для застосування пільги.

Ця норма, звичайно, стосується тільки випадку, коли у фізособи є декілька земділянок, на які поширюється дія пільги, визначеної ст. 281 ПКУ. Водночас не виключено, що податківці під шумок можуть наполягати на тому, що без такої заяви скористатися правом на пільгу взагалі ніхто не зможе.

Тим паче, що з категорії 112.04 ЗІР ДФСУ із розряду чинних зникла консультація, у якій податківці дозволяли фізособам скористатися пільгою із земподатку протягом 1095 днів.

Ураховуючи викладене, ми радили: подайте заяву на застосування пільги (див. «БТ», 2017, № 16, с. 35).

При цьому, на наш погляд, подавати таку заяву до 1 травня потрібно тільки тим особам, у яких є декілька земділянок і вони мають намір застосувати таку пільгу до однієї з них (зазвичай, найбільшої).

Коли йдеться взагалі про повідомлення контролерів про наявність у особи пільги із земельного податку, то вищезазначений строк поширюватися не повинен. У ПКУ про це немає жодних спеціальних вимог. Тому, на наш погляд, подавати таке повідомлення можна в будь-який період, коли ви забажаєте або отримали право на пільгу.

Якщо ви не хочете сваритися з контролерами, то радимо повідомляти про наявну у вас пільгу до 1 травня року, у якому вона буде вам надаватися.

Увага! Якщо право на пільгу в платника виникає протягом року, то він звільняється від сплати податку починаючи з місяця, що настає за місяцем, у якому виникло це право. У разі втрати права на пільгу протягом року податок сплачується починаючи з місяця, що настає за місяцем, у якому втрачено це право ( п. 284.2 ПКУ).

Місцеві пільги. Органи місцевого самоврядування мають право встановлювати додаткові пільги щодо земельного податку на своїй території ( п. 284.1 ПКУ). Щоб дізнатися про те, чи встановлено у вашому населеному пункті такі додаткові пільги, фізособі слід знайти відповідне рішення органу місцевого самоврядування.

До відома! Якщо ви надаєте в оренду земельні ділянки, окремі будівлі, споруди або їх частини, то втрачаєте право на пільгу за такі земельні ділянки та земельні ділянки під такими будівлями (їх частинами) ( п. 284.3 ПКУ, категорія 112.04 ЗІР ДФСУ).

Тимчасові пільги. Також звільнення від сплати земподатку отримують фізособи — громадяни, які володіють або користуються (у тому числі на умовах оренди) ( п. 38.7 підроз. 10 розд. ХХ ПКУ):

• земділянками незалежно від їх виду, які розташовані на тимчасово окупованій території;

• земділянками (крім земель сільгосппризначення), що розташовані на території населених пунктів на лінії зіткнення.

Таке тимчасове звільнення діє з 14.04.14 р. по 31 грудня року, у якому завершено проведення антитерористичної операції.

Фізособам, які не потрапили до числа «пільговиків» або втратили право на пільги (здали землю в оренду), доведеться сплатити земельний податок за загальними правилами.

Алгоритм розрахунку

Фізособам земподаток нараховують податківці. Суму податку вони доводять їм шляхом надсилання за місцем реєстрації (податкової адреси або адреси проживання) податкового повідомлення-рішення до 1 липня поточного року ( п. 286.5 ПКУ).

Звертаємо увагу! У такому повідомленні-рішенні нараховують податок за ті земділянки, які належали платнику податку з початку року, або ті, які він продав чи придбав до 1 липня (якщо податківці до дати направлення повідомлення-рішення отримали інформацію про перехід права власності на земділянку).

Якщо ж фізособа придбала або продала земділяку після 1 липня поточного року, то контролюючий орган надсилає (вручає) попередньому власнику нове податкове повідомлення-рішення, яке вважається скасованим (відкликаним).

У повідомленні-рішенні податківці розраховують податок за таким принципом:

• для земель, НГО яких проведена, як добуток площі земельної ділянки (у га), проіндексованої станом на початок року грошової оцінки (у грн.), та ставки (у %);

• для земель, НГО яких не проведена, як добуток площі (у кв. м або га) та ставки (у грн. за 1 кв. м або га). При цьому ставка податку визначається опираючись на НГО одиниці площі ріллі по області.

Отже, щоб перевірити правильність нарахування податківцями земподатку, вам потрібно знати:

1) площу земельної ділянки. Таку інформацію берете із правовстановлюючих документів на землю чи довідки (витягу) про розмір НГО земділянки;

2) розмір НГО одиниці площі вашої земділянки. Дізнатися його можна із довідки (витягу) про розмір нормативної грошової оцінки земельної ділянки, яку можна отримати або в місцевому органі Держземресурсів, або через електронний сервіс Держземкадастру (http://e-gov.dzk.gov.ua/);

3) ставки земельного податку. Ставки земподатку, що діють у вашому регіоні, шукайте в рішеннях органів місцевого самоврядування. Їх установлюють органи місцевого самоврядування, орієнтуючись на граничні межі, передбачені у ПКУ.

Маючи такі дані і здійснивши нескладні арифметичні дії, ви можете розрахувати податок для своєї земділянки.

Наприклад, у фізособи, яка не має права на пільгу щодо земельного податку (не передала земділянку в оренду платнику ЄП групи 4), є у власності земділянка сільськогосподарського призначення (пай) площею 3 га, НГО якої складає 360 тис. грн. Ставка податку на 2017 рік установлена в розмірі 0,5 %.

Щоб розрахувати суму податку, треба визначити НГО 1 га такої земділянки. Цей показник складе 120 тис. грн. (360 тис. грн. : 3 га).

Отже, у цьому випадку податківці мають нарахувати земподаток у сумі 1800 грн. (120 тис. грн. х 3 га х 0,5 %).

Якщо ви хочете детально розібратися у правилах сплати земподатку, то вам стане у нагоді наша консультація в «БТ», 2017, № 4, с. 21.

Визначену в повідомленні-рішенні суму ви маєте сплатити протягом 60 днів із дня його вручення через установи банків та поштові відділення ( пп. 57.5 та 287.5 ПКУ).

Якщо ви проживаєте у сільській (селищній) місцевості, то такі суми можна сплатити через каси сільських (селищних) рад за квитанцією про приймання податкових платежів, форма якої затверджена наказом Мінфіну від 17.08.15 р. № 714 ( п. 287.5 ПКУ).

Узгоджуємо суму податку

Якщо ви виявили помилку в розрахунках контролерів? Чи ви маєте пільгу з плати за землю, а податківці не застосували її, то щоб не платити зайвого, вам слід уточнити нараховані дані.

Правила такого уточнення прописані в п. 286.5 ПКУ (ср. ). Відповідно до них, щоб провести уточнення, зверніться з письмовою заявою та оригіналами документів, що підтверджують помилковість нарахування податкових зобов’язань, до органу ДФС за місцезнаходженням земділянки.

Якщо ваші зауваження будуть підтверджені, то податківці мають протягом 10 робочих днів перерахувати суми податку і надіслати (вручити) вам нове податкове повідомлення-рішення. При цьому попереднє податкове повідомлення-рішення вважається скасованим (відкликаним). Відповідно і 60-денний строк сплати зобов’язання за новим повідомленням починається з моменту його отримання.

Якщо ви впевнені у своїй правоті, а податківці ігнорують ваші доводи, то можна оскаржити їх рішення в адміністративному або судовому порядку.

Висновки

- Платником земельного податку з числа фізосіб є власники земельних ділянок, земельних часток (паїв) та нежитлових приміщень у багатоквартирних житлових будинках.

- Якщо ви маєте право на пільгу зі сплати земельного податку, то радимо вам подати заяву про застосування такої пільги і оригінали документів, які підтверджують надання таких пільг.

- Фізособі податок нараховують податківці. До 1 липня поточного року за місцем вашої реєстрації (податкової адреси або адреси проживання) контролери мають направити податкове повідомлення-рішення.

- Сплатити земельний податок слід протягом 60 днів із дня вручення податкового повідомлення-рішення.

- Якщо податківці нарахували вам податок неправильно чи не застосували пільгу, на яку ви маєте право, то нараховану суму можна уточнити. Для цього зверніться до фіскалів з письмовою заявою та оригіналами документів, що підтверджують помилковість нарахування податку. Крім того, можна оскаржити нарахований розмір податку в адміністративному або судовому порядку.

Документи і скорочення статті

Закон № 3551 — Закон України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.93 р. № 3551-XII.

УПК № 1051 — Узагальнююча податкова консультація, затверджена наказом ДПСУ від 23.11.12 р. № 1051.

ФОП — фізична особа — підприємець.

ЄП — єдиний податок.