Виправляємо помилки поточного періоду

Помилки поточного періоду в облікових регістрах виправляють двома способами.

1. Коректурний спосіб застосовують для виправлення помилок у:

• первинних документах (за винятком документів, якими оформлені касові, банківські операції й операції із цінними паперами, — п. 4.5 Положення № 88);

• облікових регістрах за умови, що записи з них до виявлення помилки ще не були перенесені до Головної книги і відповідно до фінзвітності.

У цьому випадку проводять такі дії:

1) закреслюють неправильний текст та/або цифри однією рисою так, щоб можна було прочитати виправлене;

2) над закресленим наводять правильний текст та/або цифри;

3) проставляють напис «виправлено» і підписи осіб, що підписали цей регістр (первинний документ), із зазначенням дати виправлення.

При цьому бухгалтерську довідку не складають.

2. Метод «сторно» використовують в усіх випадках, за винятком наведених вище. У цьому випадку:

1) складають бухгалтерську довідку, форма якої наведена в додатку до Методрекомендацій № 356. За необхідності її можна підкоригувати, зокрема, доповнити таким обов’язковим реквізитом, як «назва підприємства, від імені якого складений документ»;

2) вносять дані з бухдовідки в обліковий регістр у місяці, в якому була виявлена помилка, шляхом:

• ліквідації неправильного запису (червоною пастою, або, якщо помилка припущена в кореспонденціях рахунків, — зазначенням зворотної кореспонденції рахунків, якщо ж припущена цифрова помилка — проставлянням неправильної суми в дужках або ж зі знаком «-»);

• відображення правильної суми і кореспонденції рахунків бухгалтерського обліку.

Приклад 1. ТОВ «Златоград» виявило в березні 2017 року, що в регістрах бухгалтерського обліку і в податковій декларації з ПДВ за січень 2017 року не був відображений авансовий звіт Мартинова С. О. № 2 від 16.01.17 р. на придбання бензину для автомобіля, який використовується в адміністративних цілях, на суму 180 грн. (у тому числі ПДВ — 30 грн.). У зв'язку з цим був поданий уточнюючий розрахунок з ПДВ за січень 2017 року.

Помилка виправляється методом «сторно» зі складанням бухгалтерської довідки (див. рис. 1).

Рис. 1. Оформлення бухгалтерської довідки (приклад 1)

Виправляємо помилки попередніх періодів

Помилки, припущені в попередніх звітних періодах (календарних роках), виправляють зі складанням бухгалтерської довідки методом «сторно» ( п. 4.3 Положення № 88). При цьому коригують сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на його величину ( п. 4 П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»). Причому роблять це і в тому випадку, якщо на початок звітного року сальдо нерозподіленого прибутку не було (є непокриті збитки або нульовий прибуток), що підтвердив Мінфін у листі від 23.02.10 р. № 31-34000-20-10/3939 (ср. ).

Якщо ж помилки не впливають на нерозподілений прибуток, коригують сальдо на початок року саме за тими статтями активу і пасиву балансу, на які вплинули помилки (див. листи Мінфіну від 13.01.05 р. № 31-04200-20-10/508, від 22.07.09 р. № 31-34000-20-10/19944, від 30.12.09 р. № 31-34000-10-10/36311, від 17.07.13 р. № 31-08410-07-29/21303).

Нюанс: дані про виправлення помилок минулих років, оформлені бухгалтерською довідкою, вносять у регістри бухобліку в місяці її складання (лист Мінфіну від 23.02.10 р. № 31-34000-20-10/3939).

При виправленні «торішніх» помилок доведеться повторно відобразити відповідну порівняльну інформацію у фінзвітності ( п. 5 П(С)БО 6).

Детально порядок виправлення помилок попередніх періодів описаний у МСБО 8 «Облікові політики, зміни в облікових оцінках і помилки», відповідно до якого для цих цілей використовується ретроспективний спосіб перерахунку статей фінзвітності. Ми його детально розглядали в статті «Помилки у фінансовій звітності: як виправити» // «БТ», 2016, № 10-11, с. 12.

Нагадаємо, що згідно з ретроспективним способом помилки виправляють у першому комплекті фінансової звітності, який надається після моменту виявлення помилки шляхом перерахунку (§ 42 МСБО 8) порівняльних сум за попередній період (періоди), у яких припустилися помилки. Зокрема, йдеться про показники:

• Балансу (Звіту про фінансовий стан) за відповідними рядками власного капіталу (зазвичай, рядки 1420 «Нерозподілений прибуток (непокритий збиток)» графи 3 «На початок звітного періоду»), а також інших «задіяних» статей активів, зобов'язань або власного капіталу за тією ж графою;

• Звіту про фінансові результати (Звіту про сукупний дохід) у гр. 4 «За аналогічний період попереднього року»;

• Звіту про рух грошових коштів в гр. 4 «За аналогічний період попереднього року»;

• Звіту про власний капітал у ряд. 4010 «Виправлення помилок»;

• Приміток до річної фінансової звітності (форма № 5) за рядками, що кореспондують з відкоригованими статтями Балансу.

Якщо ж помилки припустилися до першого з попередніх періодів, то перераховують також залишки активів, зобов'язань і власного капіталу на початок періоду. Тобто при виявленні помилок у 2017 році таке коригування проводять, якщо помилки були допущені до 2016 року.

І тут виникає запитання: що робити з такою відкоригованою фінзвітністю далі? На жаль, у нормативах чіткої інформації із цього приводу немає.

Так, у п. 20.3 П(С)БО 6 сказано, що в примітках до фінзвітів слід наводити, зокрема, інформацію про факт повторного обнародування виправлених фінансових звітів або недоцільності повторного обнародування. Оприлюднюють у нас фінзвітність далеко не всі, а тільки ті суб'єкти господарювання, які вказані в ч. 4 ст. 14 Закону про бухоблік.

І що ж, виходить, що інші платники можуть перераховану фінзвітність «залишити в себе»? Ми так не вважаємо: сенс перерахунку фінзвітності полягає в тому, щоб надати користувачам об'єктивну інформацію про фінансовий стан підприємства.

Зокрема, в § 1 МСБО 8 сказано, що цей стандарт призначений для поліпшення доцільності і достовірності фінансової звітності суб'єкта господарювання і порівнянності такої фінансової звітності через якийсь час, а також для порівнянності з фінансовою звітністю інших суб'єктів господарювання.

Виходячи з цього, можна дійти висновку, що перераховану фінзвітність слід надавати тим користувачам, яким надається звичайна фінзвітність, зокрема, до статистики і податківцям. До речі, податківці раніше теж наполягали на тому, щоб разом з уточнюючою декларацією з податку на прибуток підприємств подавалася виправлена фінзвітність (див. роз'яснення в категорії 102.23.02 ЗІР ДФСУ (розміщено з позначкою «діяла до 01.01.2017»)).

Ще одне запитання: а чи можна при виправленні помилок не перераховувати порівняльну інформацію за попередні періоди? Ми вважаємо, що така можливість є.

По-перше, перерахунок не проводять у тих випадках, коли неможливо визначити або вплив помилки на конкретний період, або кумулятивний вплив помилки (§ 44-45 МСБО 8).

По-друге, перерахунок не здійснюють у разі виправлення несуттєвих помилок, допущених ненавмисно (§ 41 МСБО 8)*.

* Зазначимо, що Мінфін у листі від 15.08.16 р. № 31-11410-07/23-2644/2467 хоча прямо не відповів на запитання про можливість застосування перспективного способу перерахунку до несуттєвих помилок, але побічно це підтвердив. Висновки про те, що при виправленні несуттєвих помилок не потрібно оприлюднювати порівнянну інформацію, були зроблені також у листах Мінфіну від 22.09.03 р. № 31-04220-20-10/2515, від 13.01.05 р. № 31-04200-20-10/508.

У цих випадках просто коригують відповідний помилковий показник (зокрема, в кореспонденції з рах. 44), але порівняльну інформацію не перераховують.

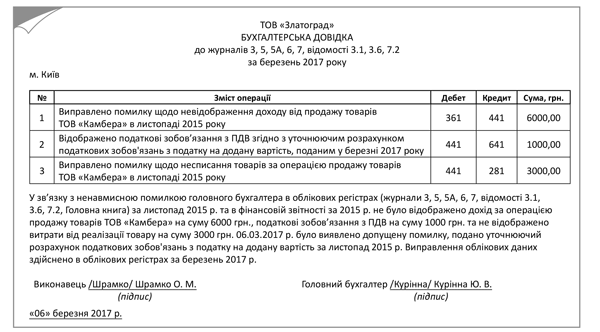

Приклад 2. 06.03.17 р. ТОВ «Златоград» виявило помилку в обчисленні доходу від реалізації товарів за листопад 2015 року: не була відображена операція реалізації товарів ТОВ «Камбера» (неплатникові ПДВ) на суму 6000 грн., не нараховані податкові зобов'язання з ПДВ на суму1000 грн. і не списані реалізовані товари собівартістю 3000 грн. Ця помилка згідно з обліковою політикою підприємства належить:

1) до істотної інформації і виправляється ретроспективним способом;

2) до несуттєвої інформації і виправляється перспективним способом.

В обох варіантах при виправленні помилки складають бухгалтерську довідку в місяці її виявлення (рис. 2).

Рис. 2. Оформлення бухгалтерської довідки (приклад 2)

Відмінність виправлення у варіантах 1 і 2 полягає в тому, що в ретроспективному способі перераховують дані фінзвітності за 2016 рік, зокрема, показники ф. № 1, ф. № 2, ф. № 4 і складають відкориговану фінзвітність за цей період.

У перспективному способі виправлена помилка вплине тільки на показники ф. № 1 (гр. 3) і ф. № 4 (ряд. 4010) фінзвітності за 2017 рік.

Перспективний спосіб зручніший, але його застосування потрібно обґрунтувати.

Зокрема, при виправленні несуттєвих помилок перспективним способом у розпорядчому документі про облікову політику потрібно встановити критерії істотності інформації в частині виправлення помилок. Для цього можна використати критерії з п. 2.20 Методрекомендацій № 635.

Зазначимо також, що якщо помилка, допущена в попередньому році, була виявлена у звітному році, але до дати затвердження й обнародування фінзвітності за цей попередній рік, запис про виправлення помилки вносять в облікові регістри за такий попередній рік, а не за період виявлення помилки ( п. 16 П(С)БО 6, п. 1.6 додатків до П(С)БО 6).

Помилки і декларація з прибутку

З 01.01.17 р. фінзвітність є додатком до податкової декларації з податку на прибуток підприємств ( п. 46.2 ПКУ). Тому в нових умовах, очевидно, має сенс разом з уточнюючою декларацією подавати відкориговану фінзвітність.

До того ж і раніше податківці звертали увагу на те, що при коригуванні фінзвітності слід відкоригувати і податкову декларацію з податку на прибуток підприємств (листи ДФСУ від 20.01.16 р. № 993/6/99-95-42-03-15, від 21.01.16 р. № 1075/6/99-95-42-03-15, від 10.02.16 р. № 2759/6/99-95-42-01-15).

На завершення розмови про помилки хотілося б звернути увагу ще на такий момент. За результатами діяльності за 2016 рік дотримувалися «інфляційні» критерії з п. 4 П(С)БО 22 «Вплив інфляції».

У зв'язку з цим перед підприємствами, які згідно з ч. 4 ст. 14 Закону про бухоблік зобов'язані оприлюднити свою річну фінансову звітність, постало питання про коригування фінзвітності на індекс інфляції.

Причому тим підприємствам, які таке коригування провели, податківці рекомендували розраховувати податок на прибуток від відкоригованих на інфляцію показників (лист ДФСУ від 08.02.17 р. № 193/2/99-99-15-02-02-10 // «БТ», 2017, № 10, с. 6).

Незабаром Мінфін роз'яснив, що таке коригування за результатами 2016 року проводити не потрібно, і вніс відповідні зміни до П(С)БО 22** (див. листи МФУ від 10.02.17 р. № 31-11410-01-2/3710, від 28.02.17 р. № 11410-06-5/5390). І виникло запитання: що робити тим підприємствам, які вже подали відкориговану фінзвітність до держорганів і розрахували від таких показників податок на прибуток?

** Див. наказ МФУ від 17.02.17 р. № 241 на с. 6 цього номера.

На нашу думку, в умовах, що склалися, таким особам краще наново подати до держорганів відкориговану фінзвітність і уточнюючу декларацію з податку на прибуток підприємств за 2016 рік. А в цілому бажано отримати роз'яснення офіційних органів із цього приводу.

На сьогодні це все, бажаємо вам якомога менше помилятися!

Висновки

- Помилки поточного періоду в облікових регістрах виправляють двома способами: коректурним і методом «сторно».

- Помилки, допущені в попередніх звітних періодах (календарних роках), виправляють методом «сторно», при цьому пріоритетним є ретроспективний спосіб перерахунку.

- Перспективний спосіб перерахунку застосовують тільки у виняткових випадках, зокрема у разі несуттєвої ненавмисної помилки.

- Якщо помилки виявлені до обнародування фінзвітності за минулий період, фінзвітність за цей період складають так, неначе помилки не припустилися.

- При виправленні помилок у «прибутковій» декларації разом з нею краще подати і відкориговану фінзвітність.

Документи статті

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом МФУ від 24.05.95 р. № 88.

Методрекомендації № 356 — Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом МФУ від 29.12.2000 р. № 356.

Методрекомендації № 635 — Методичні рекомендації щодо облікової політики підприємства, затверджені наказом МФУ від 27.06.13 р. № 635.