Для чого створювати резерв відпусток

В ідеалі відпустки працівникам повинні надаватися рівномірно впродовж року. Проте більшість працівників вважають за краще йти у відпустку влітку. На цей же період, як правило, припадає спад виробництва і реалізації продукції. А значить, нарахування всієї суми відпускних у літній період призведе до необґрунтованого завищення собівартості продукції і викривлення фінансових результатів.

Для того, щоб витрати на виплату відпускних працівникам розподілялися між звітними періодами рівномірно, і створюють резерв відпусток.

Створення забезпечення для відшкодування витрат на виплату відпусток працівникам передбачено п. 13 П(С)БО 11 «Зобов’язання» і п. 7 П(С)БО 26 «Виплати працівникам».

Згідно з п. 4 П(С)БО 11 забезпечення є зобов’язанням з невизначеними сумою або часом погашення на дату балансу. Забезпечення на оплату відпусток у це визначення повністю вписується — ми не знаємо заздалегідь, коли той чи інший працівник вирішить піти у відпустку і, тим більше, яка сума відпускних йому буде виплачена.

Резерв створюють тільки для оплати щорічних (основної і додаткових) відпусток, а також додаткових відпусток працівникам, що мають дітей.

Майте на увазі! Створювати резерв відпусток ви зобов’язані. Адже це є не вашим правом, а імперативною нормою, обов’язковою до виконання.

Виняток: підприємства — платники єдиного податку групи 3 і суб’єкти мікропідприємництва, у яких середня кількість працівників за календарний рік не перевищує 10 осіб і річний дохід не перевищує еквівалент 2 млн євро ( ч. 3 ст. 55 ГКУ). Вони резерв відпусток можуть не створювати, а відповідні витрати визнавати в періоді їх фактичного понесення ( п. 8 розд. I П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва»).

А чи загрожує відповідальність за нестворення резерву відпусток?

Теоретично ненарахування резерву відпусток можна кваліфікувати як ведення бухобліку з порушенням установленого порядку. Це загрожує залученням до адмінвідповідальності за ст. 1642 КпАП з накладенням штрафу на посадових осіб підприємства в розмірі від 136 до 255 грн. (при повторному порушенні впродовж року — від 170 до 340 грн.). Але застосовувати цей штраф можуть тільки представники Державної аудиторської служби України, які контролюють використання державних коштів. Тобто вказаний штраф загрожує лише посадовим особам підприємств, що використовують держмайно або бюджетні кошти.

Підприємствам, не пов’язаним з держкоштами, притягнення до відповідальності за нестворення резерву відпусток не загрожує.

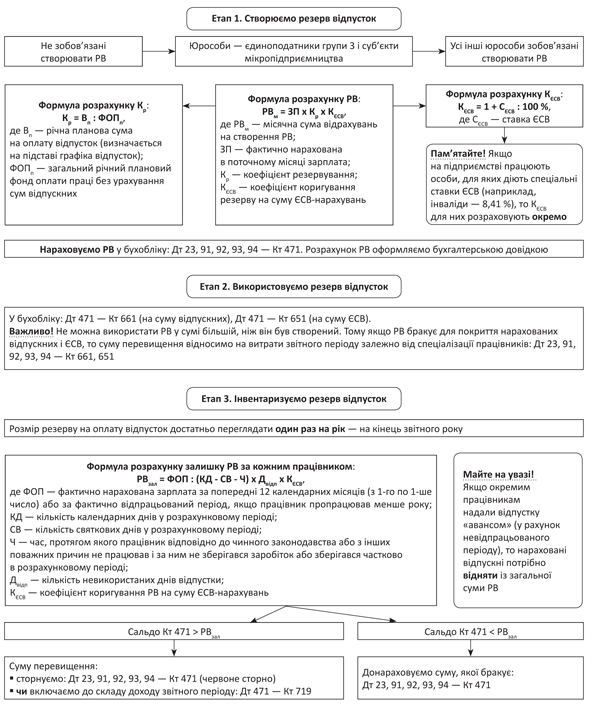

Створюємо резерв

Як же саме розрахувати відпускний резерв? Насправді особливих складнощів тут немає. Механізм розрахунку нам диктує абз. 2 п. 14 П(С)БО 11 (ср. ). Так, визначати резерв відпусток ви повинні щомісячно як добуток фактично нарахованої зарплати працівникам і відсотка, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці з урахуванням ЄСВ-нарахувань. Незрозуміло? Тоді пояснимо цей механізм за допомогою формули:

РВ = ЗП х Кр х КЄСВ,

де РВ — місячна сума відрахувань на створення резерву відпусток;

ЗП — сума фактично нарахованої зарплати за місяць;

Кр — коефіцієнт резервування;

КЄСВ — коефіцієнт, що збільшує резерв відпусток на суму нарахованого ЄСВ.

Коефіцієнт резервування розраховують таким чином:

Кр = Вп : ФОПп,

де Вп — річна планова сума на оплату відпусток. Її визначають на підставі складеного графіка відпусток. У розрахунок включають оплату за всіма відпустками, для яких створюють резерв: щорічною основною відпусткою, додатковою відпусткою за роботу із шкідливими і важкими умовами праці, додатковою відпусткою за особливий характер праці, додатковими відпустками працівникам, що мають дітей;

ФОПп — загальний плановий фонд оплати праці (без урахування відпускних). Цей показник повинен враховувати всі виплати, що належать до ФОП: основну і додаткову зарплату, інші заохочувальні та компенсаційні виплати.

Коефіцієнт, що збільшує резерв відпусток на суму нарахованого ЄСВ, можна розрахувати за формулою:

КЄСВ = 1 + СЄСВ : 100,

де СЄСВ — ставка ЄСВ.

Зверніть увагу! У загальному випадку ставка ЄСВ складає 22 %. Якщо на підприємстві працюють окремі категорії працівників, для яких законодавством передбачені специфічні ставки ЄСВ (наприклад, інваліди), то для таких працівників розраховують окремий коефіцієнт, що збільшує резерв відпусток на суму ЄСВ (КЄСВ).

Показники Кр і КЄСВ розраховують один раз на рік і перераховують тільки в тому випадку, коли впродовж року на підприємстві переглядаються планові показники загальної річної суми на оплату відпусток або загального ФОП.

Важливо! Забезпечення на оплату відпусток розраховують окремо для кожної категорії працівників (виробничого, адміністративного, збутового персоналу тощо) залежно від того, у якому підрозділі вони працюють.

На замітку! Розрахунок резерву відпусток оформляють бухгалтерською довідкою. Порядок розрахунку відпускного резерву в наказі про облікову політику наводити не потрібно, оскільки це імперативні (обов’язкові) норми.

Використовуємо резерв

Нарахований резерв використовують для відшкодування тих витрат, для покриття яких він був створений. На рис. 1 наведемо види цих витрат.

Рис. 1. Напрями використання резерву відпусток

Може статися, що суми нарахованого резерву не вистачить, щоб покрити суму відпускних і ЄСВ, що припадає на них. З таким явищем ви можете зіткнутися, наприклад, у літній період або в період новорічно-різдвяних свят, коли працівники масово йдуть у відпустки.

Пам’ятайте! Використати резерв відпусток у сумі більшій, ніж він був нарахований, не можна. Тобто дебетового залишку за субрахунком 471 «Забезпечення на оплату відпусток» у вас бути не повинно.

Суми відпускних і ЄСВ, що припадає на них, для яких не вистачило резерву, відносять напряму до витрат звітного періоду залежно від того, у якому підрозділі працюють працівники.

Бухоблік

Суму створеного резерву відпусток у бухобліку визнають витратами ( п. 13 П(С)БО 11).

Відображають його за кредитом субрахунку 471 у кореспонденції з дебетом рахунків 23, 91, 92, 93 або 94 (залежно від функцій працівників).

Тобто відпускний резерв включають повністю у витрати, не чекаючи, поки він буде використаний.

При використанні резерву (тобто при нарахуванні відпускних, компенсації за невикористану відпустку, а також ЄСВ, нарахованого на ці суми) роблять проводки:

• Дт 471 — Кт 661 — на суму нарахованих відпускних або компенсації за невикористану відпустку;

• Дт 471 — Кт 651 — на суму ЄСВ, нарахованого на відпускні або компенсацію.

Якщо суму відпускних з урахуванням нарахованого ЄСВ повністю покрити за рахунок створеного резерву не вдалося, суму перевищення включіть до витрат за допомогою запису: Дт 23, 91, 92, 93, 94 — Кт 661, 651.

Ну ось, тепер ви знаєте, як правильно створити резерв відпусток, і можете зі спокійною душею його використовувати. Що стосується інвентаризації резерву відпускних, то її проводять один раз на рік. Про те, як це зробити, читайте в статті «Залишки резервів на кінець року: що з ними робити?» // «БТ», 2016, № 49, с. 29.

Податковий облік

Коригування фінрезультату до оподаткування на суму створеного резерву на виплату відпусток не проводять в обліку з податку на прибуток ( п. 139.1 ПКУ). Тому такий резерв з 01.01.15 р. безпосередньо впливає на облік з податку на прибуток.

А тепер усе сказане закріпимо на прикладі.

Приклад. Працівникам, що займаються виробництвом продукції, у поточному місяці нарахована зарплата в розмірі 46580 грн., у тому числі працівнику-інваліду — 3700 грн. Загальний плановий фонд оплати праці на рік (без урахування відпускних) складає 561280 грн. Планова сума відпускних на цей же рік складає 43250 грн. Припустимо, що в наступному місяці одному з працівників надана відпустка. Відпускні йому нараховані в розмірі 4200 грн. Сума нарахованого на них ЄСВ склала 924 грн.

Щоб розрахувати резерв відпусток для працівників, що займаються виробництвом, спочатку потрібно визначити коефіцієнт резервування і коефіцієнт, що збільшує резерв відпусток на суму нарахованого ЄСВ. Так, коефіцієнт резервування дорівнює:

Кр = 43250,00 : 561280,00 = 0,0771.

Коефіцієнт, що збільшує резерв відпусток на суму нарахованого ЄСВ, розраховуємо так:

• для працівника-інваліда: 1 + 8,41 : 100 = 1,0841;

• для інших працівників: 1 + 22 : 100 = 1,22.

Тепер можемо розрахувати безпосередньо резерв відпусток. Робимо це таким чином:

• для працівника-інваліда: 3700,00 х 0,0771 х 1,0841 = 309,26 грн.;

• для інших працівників: (46580,00 - 3700,00) х 0,0771 х 1,22 = 4033,38 грн.

Таким чином, загальна сума резерву відпусток для працівників виробництва в поточному місяці складе: 309,26 + 4033,38 = 4342,64 грн.

Як створення і використання резерву на оплату відпусток відобразиться в бухгалтерському обліку, продемонструємо в таблиці нижче.

На закінчення інформацію про порядок створення, використання і інвентаризації резерву відпусток (РВ) узагальнимо на рис. 2.

Облік операцій зі створення і використання відпускного резерву

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | ||

| 1. Створений у поточному місяці резерв відпусток для працівників, зайнятих виробництвом | 23 | 471 | 4342,64 |

| 2. Нараховані за рахунок резерву: | |||

| • відпускні | 471 | 661 | 4200,00 |

| • ЄСВ | 471 | 651 | 924,00 |

| 3. Утримані із суми відпускних: | |||

| • ПДФО | 661 | 641/ПДФО | 756,00 |

| • військовий збір | 661 | 642/ВЗ | 63,00 |

| 4. Виплачені відпускні працівнику | 661 | 301 | 3381,00 |

Рис. 2. Резерв відпусток: створюємо, використовуємо, інвентаризуємо