Хто створює резерви

Підприємства зобов’язані створювати у бухобліку:

• РСБ ( п. 7 П(С)БО 10 «Дебіторська заборгованість», п. 2.8 розділу ІІ П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва», лист МФУ від 15.10.10 р. № 31-34020-20-16/28057). На це звертають увагу й податківці, які в деяких консультаціях натякають, що без створення РСБ безнадійну дебіторську заборгованість (ДЗ) не вийде включити до податкових витрат (див., наприклад, лист Головного управління ДФС у м. Києві від 15.12.15 р. № 18967/10/26-15-15-03-11);

• резерв відпусток (п. 13 П(С)БО 11 «Зобов’язання», п. 7 П(С)БО 26 «Виплати працівникам», листи МФУ від 09.06.06 р. № 31-34000-20-25/12321, від 10.11.06 р. № 31-34000-207-10/23936, від 24.05.07 р. № 31-34000-10-10/10654, від 29.07.09 р. № 31-34000-20-9/20640, від 23.01.14 р. № 31-08410-07-10/1550 // «БТ», 2014, № 27, с. 8)*.

* Детальніше про створення резерву відпусток можна дізнатися зі статті «Створюємо резерв відпусток з оглядкою на податковий облік» // «БТ», 2015, № 16, с. 20.

Водночас мають право не створювати зазначені резерви такі суб’єкти малого підприємництва (п. 8 розд. І П(С)БО 25):

1) юрособи-платники єдиного податку групи 3 (п. 44.2 ПКУ, п.п. 3 п. 291.4 ПКУ);

2) юрособи, які відповідають критеріям мікропідприємництва. Йдеться про юросіб, у яких (ч. 3 ст. 55 ГКУ):

• середньооблікова кількість працівників за звітний рік не перевищує 10 осіб;

• річний дохід не перевищує суму, еквівалентну 2 млн євро**, визначену за середньорічним курсом Нацбанку.

** Показник річного доходу визначають за даними бухгалтерського обліку як суму оборотів: Дт 70 — 74 — Кт 79. Методику розрахунку показника середньорічного курсу Нацбанку наведено у листі НБУ від 22.03.04 р. № 13-410/1390. Середньорічний курс Нацбанку за 2015 рік дорівнює 24,228711 грн. за 1 євро (www.bank.gov.ua/files/Exchange r.xls).

РСБ: особливості інвентаризації

Ми вже звертали увагу на те, що тим платникам податку на прибуток, які проводять коригування фінрезультату до оподаткування на суму різниць, зазначених у розділі III ПКУ, РСБ має сенс створювати в мінімальному розмірі***.

*** Див. статтю «Формуємо резерв сумнівних боргів з оглядкою на податковий результат» // «БТ», 2015, № 14, с. 11.

Пов’язано це з логічною помилкою, допущеною у формулюваннях п. 139.2 ПКУ. Відповідно до зазначеної норми при списанні безнадійної ДЗ фінрезультат фактично зменшиться тільки на суму ДЗ, яка перевищує суму РСБ. Причому так само цю норму трактують і податківці (листи ДФСУ від 12.03.16 р. № 5390/6/99-99-19-02-02-15, від 18.04.16 р. № 8696/6/99-99-19-02-02-15, від 15.06.16 р. № 13372/6/99-99-15-02-02-15, від 15.06.16 р. № 13363/6/99-99-15-02-02-15, ГУ ДФСУ у м. Києві від 01.11.16 р. № 23226/10/26-15-12-05-11).

У зв’язку з цим ми, як і раніше, радимо «високодохідним» платникам:

• встановити у бухгалтерському обліку ті самі критерії визнання ДЗ безнадійною, що й у податковому обліку ( п.п. 14.1.11 ПКУ);

• обчислювати РСБ так, щоб уся сума безнадійної ДЗ у періоді її визнання списувалася на витрати, а не за рахунок РСБ.

«Відкоригувати» РСБ у потрібний бік дозволяє найгнучкіший метод — застосування абсолютної суми сумнівної заборгованості. У ньому на підставі обставин та професійного судження бухгалтера створюють РСБ щодо конкретних дебіторів, заборгованість яких визнають сумнівною. Для цього:

1) встановлюють критерії (ознаки), за якими ДЗ визнають сумнівною, і зазначають їх у положенні про облікову політику;

2) на дату балансу (останнє число кварталу/року) проводять аналіз ДЗ на предмет її відповідності встановленим критеріям. Якщо якась ДЗ відповідає цим критеріям — її включають до РСБ.

При цьому «високодохідним» платникам з метою мінімізації РСБ слід установити критерії віднесення ДЗ до сумнівної гранично «жорсткими» (наприклад, визнання дебітора банкротом).

Малодохідним платникам для максимізації РСБ потрібно встановити «м’які» критерії. Наприклад, визнавати ДЗ сумнівною у разі прострочення виконання заборгованості на певний строк, наприклад, 10 днів або 1 місяць. Обґрунтуванням такої «м’якості» може стати принцип обачності.

За результатами такого аналізу коригують суму РСБ. Зокрема, на суму:

• зменшення розміру РСБ роблять проводку Дт 38 «Резерв сумнівних боргів» — Кт 719 «Інші доходи від операційної діяльності»;

• збільшення розміру РСБ — кореспонденцію Дт 944 — Кт 38.

Ці коригування у малодохідних платників безпосередньо впливають на бухгалтерський, а значить, і на податковий прибуток.

У високодохідних платників коригування РСБ будуть відображені в «прибутковому» обліку так:

1) фінрезультат збільшиться на суму витрат на формування РСБ відповідно до НП(С)БО або МСФЗ (п.п. 139.2.1 ПКУ), у тому числі на суму збільшення РСБ у звітному періоді (кредитовий оборот за період за рах. 38);

2) фінрезультат зменшиться на суму коригування (зменшення) РСБ, на яку збільшився фінрезультат відповідно до НП(С)БО або МСФЗ (п.п. 139.2.2 ПКУ). По суті це частина РСБ, списана до складу інших доходів (Дт 38 ― Кт 719).

Особливість річної інвентаризації РСБ полягає в тому, що перед її проведенням бухгалтерії слід провести усі необхідні коригування РСБ. У завдання інвентаризаційної комісії входить лише перевірка обґрунтованості визначення суми сумнівної ДЗ на підставі аналізу застосування методу розрахунку РСБ, встановленого відповідно до облікової політики (п. 8.5 розд. III Положення № 879).

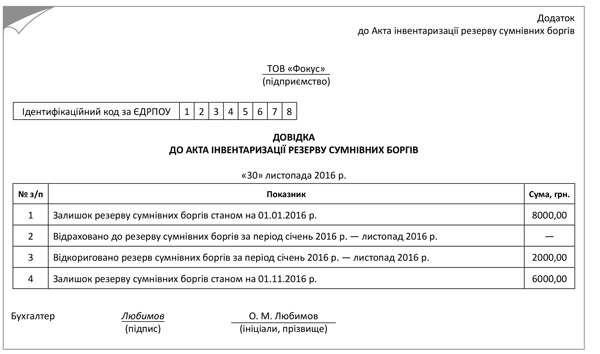

До акта інвентаризації включають визначену за результатами інвентаризації суму РСБ разом з відповідними розрахунками, а також відповідні суми за даними бухгалтерського обліку (п. 8.6 розд. III Положення № 879). Затвердженої форми такого акта немає, тому він може бути складений у довільній формі. Приклад такого акта наведено на рис. 1.

До нього можна скласти довідку з розшифровкою залишку РСБ (рис. 2).

Резерв відпусток: як проводять інвентаризацію

Слід врахувати, що стосовно резерву відпусток фактично проводять дві інвентаризації.

Уперше резерв перевіряють під час річної інвентаризації, яка проводиться інвентаризаційною комісією перед складанням річної фінансової звітності до дати балансу в період трьох місяців для використаних забезпечень, двох місяців — для невикористаних забезпечень (п. 10 розд. I Положення № 879). Результати такої інвентаризації відображають в акті інвентаризації забезпечення на виплату відпусток, який складають у довільній формі. До акта можна додати довідку, в якій навести розрахунок залишку резерву станом на дату проведення інвентаризації. Ці документи можна скласти аналогічно наведеним на рис. 1 і 2.

Вдруге інвентаризацію резерву на виплату відпусток проводить бухгалтерія станом на 31 грудня. Стосовно цієї інвентаризації в п. 8.2 розд. III Положення № 879 сказано, що: залишок забезпечення на виплату відпусток, у тому числі відрахування на загальнообов’язкове державне соціальне страхування з цих сум, станом на кінець звітного року визначається за розрахунком, який базується на кількості днів невикористаної працівниками підприємства щорічної відпустки та середньоденній оплаті праці працівників. Середньоденна оплата праці визначається відповідно до законодавства****.

**** Середньоденну оплату праці визначають згідно з Порядком № 100.

Таким чином, наприкінці року слід з’ясувати, чи є на підприємстві працівники з невикористаними днями відпустки за звітний рік. Якщо таких немає, сума резерву на кінець року має дорівнювати нулю.

Якщо ж працівники з невикористаними днями відпусток є, потрібно визначити щодо кожного з них залишок резерву відпускних на кінець року.

У формульному вигляді залишок резерву відпускних розраховують за кожним працівником так:

РЗАЛ = ЗПСЕР х ДНВ х КЄСВ,

де ЗПСЕР — середньоденна зарплата працівника, у якого є невикористані дні відпустки станом на кінець року, грн.;

ДНВ — кількість невикористаних днів відпустки працівника станом на кінець року, грн.;

КЄСВ — коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань працівника.

Своєю чергою показник середньоденної зарплати працівника визначають таким чином:

ЗПСЕР = В : (ДРП - С),

де В — виплати, що включаються до розрахунку відпускних («грязна» сума), нарахованих у розрахунковому періоді (за попередні 12 календарних місяців (з 1-го по 1-ше число) або за фактично відпрацьований період, якщо співробітник пропрацював менше року)*****;

***** Вам допоможуть наші матеріали «Премії та винагороди в розрахунку середньої зарплати за Порядком № 100: нюанси включення» та «Заохочувальні виплати: «середньорозрахункові» правила у прикладах» // «БТ», 2016, № 47, с. 35 і 39.

ДРП — кількість календарних днів у розрахунковому періоді (за повні 12 відпрацьованих місяців — це 365 (у високосному році — 366) календарних днів);

С — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, які припадають на розрахунковий період.

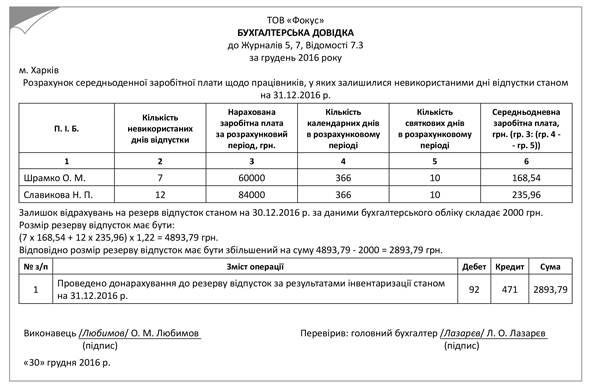

Приклад 1. Станом на 31.12.16 р. у двох працівників, що належать до адмінперсоналу, залишилися невикористані дні відпустки (див. таблицю нижче). Коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань становить 1,22.

Розрахунок середньоденної зарплати

| П. І. Б. | Кількість невикористаних днів відпустки | Нарахована зарплата за розрахунковий період, грн. | Кількість календарних днів у розрахунковому періоді | Кількість святкових днів у розрахунковому періоді | Середньоденна зарплата, грн. (гр. 3 : (гр. 4 - гр. 5)) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Шрамко О. М. | 7 | 60000 | 366 | 10 | 168,54 |

| Славікова Н. П. | 12 | 84000 | 366 | 10 | 235,96 |

Суму резерву на дату балансу розраховують так:

(7 х 168,54 + 12 х 235,96) х 1,22 = 4893,79 грн.

За підсумками проведення інвентаризації резерву відпусток визначають різницю між розрахунковою сумою резерву на кінець року та сальдо за кредитом субрахунку 471 «Забезпечення виплат відпусток».

При додатному значенні зазначеної різниці резерв донараховують у тому ж порядку, що нараховують і резерв: Дт 23, 91 — 94 Кт 471.

При від’ємному значенні потрібно зменшити суму резерву. За цієї ситуації слід орієнтуватися на норми п. 5 П(С)БО 11, згідно з якими якщо на дату балансу раніше визнане зобов’язання не підлягає погашенню, його суму включають до складу доходу звітного періоду, тобто відображають на субрахунку 719.

Приклад 2. Припустимо, що за даними прикладу 1 станом на 31.12.16 р. залишок резерву (сальдо на субрах. 471) дорівнював:

варіант 1 — 2000 грн.;

варіант 2 — 6000 грн.

Тоді в першому варіанті буде донараховано резерву: 4893,79 - 2000 = 2893,79 грн. (кореспонденція Дт 92 — Кт 471).

У другому варіанті «зайву» суму резерву буде включено в доходи: 6000 - 4893,79 = 1106,21 грн. (проводка Дт 471 — Кт 719).

В обліку з податку на прибуток будь-яких коригувань фінрезультату щодо резерву відпусток не проводять (п.п. 139.1.1 ПКУ). Тому всі платники відображають такі операції виключно за даними бухобліку.

Результати цієї інвентаризації можна оформити бухгалтерською довідкою (рис. 3).

Отже, ми надали вам усю необхідну інформацію щодо інвентаризації РСБ та резерву відпусток. Сподіваємося, що проблем з цією ділянкою роботи у вас тепер не виникне.

Висновки

- Підприємства зобов’язані створювати у бухобліку РСБ та резерв відпусток.

- Платникам податку на прибуток, які проводять коригування фінрезультату до оподаткування на суму різниць, зазначених у розділі III ПКУ, РСБ має сенс створювати у мінімальному розмірі. «Відкоригувати» РСБ в потрібний бік дозволяє найбільш гнучкий метод — застосування абсолютної суми сумнівної заборгованості.

- Стосовно резерву відпусток фактично проводять дві інвентаризації.

- Уперше резерв перевіряє інвентаризаційна комісія перед складанням річної фінансової звітності. Удруге інвентаризацію резерву на виплату відпусток проводить бухгалтерія станом на 31 грудня.

- Результати річної інвентаризації резервів оформляють актом інвентаризації, який складають у довільній формі. До акта можна додати довідку, в якій навести розрахунок залишку резерву станом на дату проведення інвентаризації.

- Результати інвентаризації резерву відпусток станом на 31 грудня можна оформити бухгалтерською довідкою.

Документи та скорочення статті

Положення № 879 — Положення про інвентаризацію активів і зобов’язань, затверджене наказом МФУ від 02.09.14 р. № 879.

Порядок № 100 — Порядок розрахунку середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

ДЗ — дебіторська заборгованість.

РСБ — резерв сумнівних боргів.