Для чего создавать резерв отпусков?

В идеале отпуска работникам должны предоставляться равномерно в течение года. Однако большинство работников предпочитают уходить в отпуск летом. На этот же период, как правило, приходится спад производства и реализации продукции. А значит, начисление всей суммы отпускных в летний период приведет к необоснованному завышению себестоимости продукции и искажению финансовых результатов.

Для того, чтобы расходы на выплату отпускных работникам распределялись между отчетными периодами равномерно, и создают резерв отпусков.

Создание обеспечения для возмещения расходов на выплату отпусков работникам предусмотрено п. 13 П(С)БУ 11 «Обязательства» и п. 7 П(С)БУ 26 «Выплаты работникам».

Согласно п. 4 П(С)БУ 11 обеспечение представляет собой обязательство с неопределенными суммой или временем погашения на дату баланса. Обеспечение на оплату отпусков в это определение полностью вписывается — мы не знаем предварительно, когда тот или иной работник решит пойти в отпуск и, тем более, какая сумма отпускных ему будет выплачена.

Резерв создают только для оплаты ежегодных (основного и дополнительных) отпусков, а также дополнительных отпусков работникам, имеющим детей.

Имейте в виду! Создавать резерв отпусков вы обязаны. Ведь это является не вашим правом, а императивной нормой, обязательной к исполнению.

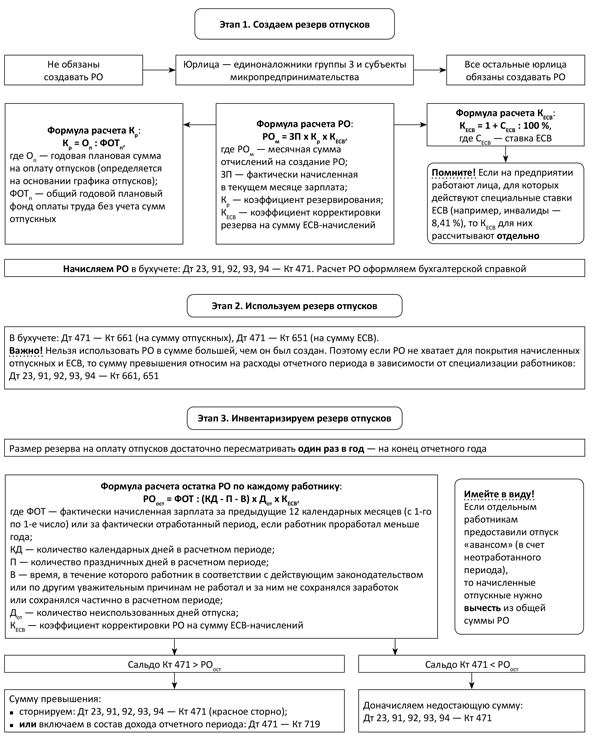

Исключения: предприятия — плательщики единого налога группы 3 и субъекты микропредпринимательства, у которых среднее количество работников за календарный год не превышает 10 человек и годовой доход не превышает эквивалент 2 млн евро ( ч. 3 ст. 55 ХКУ). Они резерв отпусков могут не создавать, а соответствующие расходы признавать в периоде их фактического понесения ( п. 8 разд. I П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства»).

А грозит ли ответственность за несоздание резерва отпусков?

Теоретически неначисление резерва отпусков можно квалифицировать как ведение бухучета с нарушением установленного порядка. Это чревато привлечением к админответственности по ст. 1642 КоАП с наложением штрафа на должностных лиц предприятия в размере от 136 до 255 грн. (при повторном нарушении в течение года — от 170 до 340 грн.). Но применять этот штраф могут только представители Государственной аудиторской службы Украины, которые контролируют использование государственных средств. То есть указанный штраф грозит лишь должностным лицам предприятий, использующих госимущество или бюджетные средства.

Предприятиям, не связанным с госсредствами, привлечение к ответственности за несоздание резерва отпусков не грозит.

Создаем резерв

Как же именно рассчитать отпускной резерв? В действительности, особых сложностей здесь нет. Механизм расчета нам диктует абз. 2 п. 14 П(С)БУ 11 (ср. ). Так, определять резерв отпусков вы должны ежемесячно как произведение фактически начисленной зарплаты работникам и процента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда с учетом ЕСВ-начислений. Непонятно? Тогда объясним этот механизм с помощью формулы:

РО = ЗП х Кр х КЕСВ,

где РО — месячная сумма отчислений на создание резерва отпусков;

ЗП — сумма фактически начисленной зарплаты за месяц;

Кр — коэффициент резервирования;

КЕСВ — коэффициент, увеличивающий резерв отпусков на сумму начисленного ЕСВ.

Коэффициент резервирования рассчитывают следующим образом:

Кр = Оп : ФОТп,

где Оп — годовая плановая сумма на оплату отпусков. Ее определяют на основании составленного графика отпусков. В расчет включают оплату по всем отпускам, для которых создают резерв: ежегодному основному отпуску, дополнительному отпуску за работу с вредными и тяжелыми условиями труда, дополнительному отпуску за особый характер труда, дополнительным отпускам работникам, имеющим детей;

ФОТп — общий плановый фонд оплаты труда (без учета отпускных). Этот показатель должен учитывать все выплаты, относящиеся к ФОТ: основную и дополнительную зарплату, прочие поощрительные и компенсационные выплаты.

Коэффициент, увеличивающий резерв отпусков на сумму начисленного ЕСВ, можно рассчитать по формуле:

КЕСВ = 1 + СЕСВ : 100,

где СЕСВ — ставка ЕСВ.

Обратите внимание! В общем случае ставка ЕСВ составляет 22 %. Если на предприятии работают отдельные категории работников, для которых законодательством предусмотрены специфические ставки ЕСВ (например, инвалиды), то для таких работников рассчитывают отдельный коэффициент, увеличивающий резерв отпусков на сумму ЕСВ (КЕСВ).

Показатели Кр и КЕСВ рассчитывают один раз в год и пересчитывают только в том случае, когда в течение года на предприятии пересматриваются плановые показатели общей годовой суммы на оплату отпусков или общего ФОТ.

Важно! Обеспечение на оплату отпусков рассчитывают отдельно для каждой категории работников (производственного, административного, сбытового персонала и т. д.) в зависимости от того, в каком подразделении они трудятся.

На заметку! Расчет резерва отпусков оформляют бухгалтерской справкой. Порядок расчета отпускного резерва в приказе об учетной политике приводить не надо, поскольку это императивные (обязательные) нормы.

Используем резерв

Начисленный резерв используют для возмещения тех расходов, для покрытия которых он был создан. Приведем виды этих расходов на рис. 1.

Рис. 1. Направления использования резерва отпусков

Может случиться, что суммы начисленного резерва не хватит, чтобы покрыть сумму отпускных и приходящегося на них ЕСВ. С таким явлением вы можете столкнуться, например, в летний период или в период новогодне-рождественских праздников, когда работники массово уходят в отпуск.

Помните! Использовать резерв отпусков в сумме большей, чем он был начислен, нельзя. То есть дебетового остатка по субсчету 471 «Обеспечения на оплату отпусков» у вас быть не должно.

Суммы отпускных и приходящегося на них ЕСВ, для которых не хватило резерва, относят напрямую к расходам отчетного периода в зависимости от того, в каком подразделении трудятся работники.

Бухучет

Сумму созданного резерва отпусков в бухучете признают расходами ( п. 13 П(С)БУ 11).

Отражают его по кредиту субсчета 471 в корреспонденции с дебетом счетов 23, 91, 92, 93 или 94 (в зависимости от функций работников).

То есть отпускной резерв включают полностью в расходы, не дожидаясь, пока он будет использован.

При использовании резерва (т. е. при начислении отпускных, компенсации за неиспользованный отпуск, а также ЕСВ, начисленного на эти суммы) делают проводки:

• Дт 471 — Кт 661 — на сумму начисленных отпускных или компенсации за неиспользованный отпуск;

• Дт 471 — Кт 651 — на сумму ЕСВ, начисленного на отпускные или компенсацию.

Если сумму отпускных с учетом начисленного ЕСВ полностью покрыть за счет созданного резерва не удалось, сумму превышения включите в расходы с помощью записи: Дт 23, 91, 92, 93, 94 — Кт 661, 651. Ну вот, теперь вы знаете, как правильно создать резерв отпусков, и можете со спокойной душой его использовать. Что касается инвентаризации резерва отпускных, то ее проводят один раз в год. О том, как это сделать, читайте в статье «Остатки резервов на конец года: что с ними делать?» // «БН», 2016, № 49, с. 29.

Налоговый учет

Корректировки финрезультата до налогообложения на сумму созданного резерва на выплату отпусков не проводят в учете по налогу на прибыль ( п. 139.1 НКУ). Поэтому такой резерв с 01.01.15 г. непосредственно влияет на учет по налогу на прибыль.

А теперь все сказанное закрепим на примере.

Пример. Работникам, занимающимся производством продукции, в текущем месяце начислена зарплата в размере 46580 грн., в том числе работнику-инвалиду — 3700 грн. Общий плановый фонд оплаты труда на год (без учета отпускных) составляет 561280 грн. Плановая сумма отпускных на этот же год составляет 43250 грн. Предположим, что в следующем месяце одному из работников предоставлен отпуск. Отпускные ему начислены в размере 4200 грн. Сумма начисленного на них ЕСВ составила 924 грн.

Чтобы рассчитать резерв отпусков для работников, занимающихся производством, сначала нужно определить коэффициент резервирования и коэффициент, увеличивающий резерв отпусков на сумму начисленного ЕСВ. Так, коэффициент резервирования равен:

Кр = 43250,00 : 561280,00 = 0,0771.

Коэффициент, увеличивающий резерв отпусков на сумму начисленного ЕСВ, рассчитываем так:

• для работника-инвалида: 1 + 8,41 : 100 = 1,0841;

• для других работников: 1 + 22 : 100 = 1,22.

Теперь можем рассчитать непосредственно резерв отпусков. Делаем это следующим образом:

• для работника-инвалида: 3700,00 х 0,0771 х 1,0841 = 309,26 грн.;

• для других работников: (46580,00 - 3700,00) х 0,0771 х 1,22 = 4033,38 грн.

Таким образом, общая сумма резерва отпусков для работников производства в текущем месяце составит: 309,26 + 4033,38 = 4342,64 грн.

Как создание и использование резерва на оплату отпусков отразится в бухгалтерском учете, продемонстрируем в таблице ниже.

В заключение информацию о порядке создания, использования и инвентаризации резерва отпусков (РО) обобщим на рис. 2.

Учет операций по созданию и использованию отпускного резерва

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Создан в текущем месяце резерв отпусков для работников, занятых производством | 23 | 471 | 4342,64 |

| 2. Начислены за счет резерва: | |||

| • отпускные | 471 | 661 | 4200,00 |

| • ЕСВ | 471 | 651 | 924,00 |

| 3. Удержаны из суммы отпускных: | |||

| • НДФЛ | 661 | 641/НДФЛ | 756,00 |

| • военный сбор | 661 | 642/ВС | 63,00 |

| 4. Выплачены отпускные работнику | 661 | 301 | 3381,00 |

Рис. 2. Резерв отпусков: создаем, используем, инвентаризируем