* Першогрупники звільнені від застосування РРО (див. п. 296.10 ПКУ).

Джерела даних

Небезпечні межі. Спершу нагадаємо: щоб ФОП мав право працювати на ЄП, його підприємницький дохід протягом календарного року не повинен перевищувати граничну межу, встановлену ст. 292 ПКУ, а саме:

• 300 тис. грн. — для групи 1;

• 1,5 млн грн. — для групи 2;

• 5 млн грн. — для групи 3 (як платників, так і неплатників ПДВ).

Ну а щоб ФОП уникнути застосування РРО, вони не повинні протягом року переходити поріг в 1 млн грн. (п. 296.10 ПКУ). Ця цифра однакова як для групи 2, так і для групи 3.

Зверніть увагу, що і в першому, і в другому випадку йдеться про ЄП-дохід, розрахований згідно зі ст. 292 ПКУ.

Як визначити ЄП-дохід? Доходом ФОП — платника ЄП є дохід, отриманий протягом звітного періоду в грошовій формі (готівковій та/або безготівковій), матеріальній чи нематеріальній формі, визначеній п. 292.3 ПКУ.

Де знайти дані? Суми, які потрапляють в ЄП-дохід, ФОП — платник ЄП заносить:

• або в Книгу обліку доходів (затверджена наказом Мінфіну від 19.06.15 р. № 579). Її використовують ФОП — представники груп 1, 2 і 3 — неплатники ПДВ;

• або в Книгу обліку доходів і витрат (затверджена тим же наказом). Вона призначена для ФОП — представників групи 3, які зареєстровані платниками ПДВ. Виходить, щоб перевірити себе на досягнення граничного рівня доходу для цілей перебування на ЄП та/або застосування РРО, ФОП достатньо заглянути в таку Книгу.

Проте можна скористатися й альтернативним способом — переглянути дані про виплачені такому ФОП доходи, які протягом року зазначали податкові агенти у формі № 1ДФ.

Річ у тому, що юрособи або підприємці, які придбавали товари/послуги у ФОП, повинні відображати ці суми в Податковому розрахунку за формою № 1ДФ (див. лист ДФСУ від 10.01.18 р. № 100/6/99-99-13-01-01-15/ІПК).

Навіть попри те, що єдиноподатники взагалі не сплачують ПДФО (замість цього податку вони платять ЄП). «Хранителем» такого масиву даних є ДФСУ.

Але відразу попереджаємо: цей спосіб можна використовувати лише як орієнтир, який допоможе вам оцінити картину в цілому. Адже у формі № 1ДФ представлена інформація про доходи, отримані фізичною особою як від підприємницької діяльності, так і від трудової (якщо вона у неї є), а також від іншої непідприємницької діяльності (продаж власної нерухомості, рухомого майна або виконання робіт/послуг як звичайна фізична особа за ЦП-договорами).

Щоб визначити конкретну цифру ЄП-доходу, треба очистити інформацію з форм № 1ДФ від усіх непідприємницьких доходів.

У загальному випадку у формі № 1ДФ виплати ФОП відображаються з ознакою доходу «157». Тому для підрахунку ЄП-доходу треба в першу чергу підсумувати дохід з такою ознакою. Проте будьте уважні, адже туди потраплять і ті суми, які єдиноподатний дохід не збільшують. Наприклад це:

• усі грошові кошти, перераховані на адресу ФОП-ЄП за договорами доручення, комісії, транспортного експедирування або за агентськими договорами (лист ДФСУ від 02.01.18 р. № 2/6/99-99-13-01-01-15/ІПК). Тоді як у дохід платника ЄП включають лише суму отриманої винагороди (п. 292.4 ПКУ);

• суми ПДВ (у складі плати за товари/послуги). Їх у дохід ФОП-ПДВшника з групи 3 ЄП не включають (п.п. 1 п. 292.11 ПКУ).

Такі суми вам треба виключити з доходу, що фігурує у формі № 1ДФ з ознакою «157».

І навпаки, суми, які повинні потрапити в ЄП-дохід, можуть не потрапляти під ознаку доходу «157». Це, приміром, суми отриманої поворотної фіндопомоги і не поверненої єдиноподатником протягом 12 календарних місяців з дня її отримання (ознака доходу при її отриманні— «153») (п.п. 3 п. 292.11 ПКУ).

До речі, якщо ФОП на ЄП не надасть податковому агентові документи, що підтверджують його ЄП-статус, то останньому доведеться утримати ПДФО і військовий збір з виплат такій особі за «цивільними» правилами. А в цьому випадку, як розумієте, буде вже інша ознака доходу.

Ці види доходу треба додати до очищених підприємницьких доходів, які фігурують у формі № 1ДФ з ознакою «157».

Ну і, звісно, не варто забувати, що податкові агенти просто можуть допустити помилку при заповненні форми № 1ДФ.

Наприклад, відобразити дані не за виплатою грошових коштів ФОП на ЄП, а при їх нарахуванні. Такі суми в ЄП-дохід не потрапляють.

Але навіть незважаючи на це, Податковий розрахунок за формою № 1ДФ може стати непоганим помічником у самоперевірці ЄП-доходу. Про те, як отримати такі дані від ДФСУ, розповімо далі.

За доходами — у ДФСУ

Для отримання у податківців інформації про доходи, зазначеної податковими агентами у формі № 1ДФ, є два шляхи.

1. Подати до податкової заяву. Форму заяви (№ 10ДР) див. у додатку 14 до Положення про реєстрацію фізичних осіб у ДРФО*, затвердженого наказом Мінфіну від 29.09.17 р. № 822 (далі — Положення № 822).

* Державний реєстр фізичних осіб — платників податків.

Контролюючий орган протягом 3 робочих днів з дня подання заяви надасть відомості з ДРФО (п. 6 розд. Х Положення № 822).

Вони будуть представлені у вигляді таблиці, де ви знайдете дані про суми виплаченого доходу, щодо яких податкові агенти подали до контролюючих органів форму № 1ДФ (див. рис. 1).

Рис. 1. Таблиця, що містить відомості з ДРФО

2. Зробити запит через Електронний кабінет (ЕК). Побачити доходи і утримані податки з ДРФО можна і в приватній частині (особистий кабінет) ЕК**. Для цього:

** Знайти Електронний кабінет можна або за адресою http://cabinet.sfs.gov.ua, або в стрічці сервісів на головній сторінці офіційного сайту ДФСУ — www. sfs.gov.ua.

• увійдіть до особистої (приватної частини) ЕК (за допомогою ЕЦП);

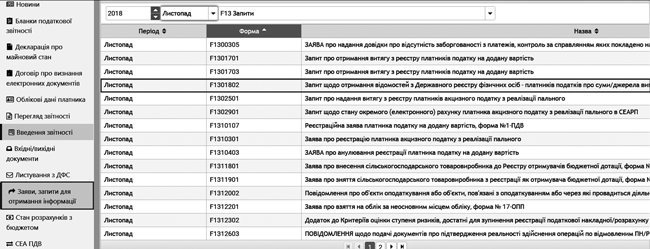

• у меню, яке з’явиться з лівого боку вікна, що відкрилося, виберіть пункт «Заяви, запити для отримання інформації».

Перед вами з’явиться увесь перелік запитів, які платник податків може подати через ЕК. Вам у цьому випадку буде потрібна саме форма F1301802 «Запит щодо отримання відомостей з Державного реєстру фізичних осіб — платників податків про суми/джерела виплачених доходів та утриманих податків в електронному вигляді» (рис. 2).

Натисніть на неї.

Рис. 2. Де в ЕК знайти запит на отримання відомостей з Держреєстру

Перед вами відкриється вікно. Знайдіть на ньому кнопку «Створити» і натисніть на неї. Таким чином ви увійдете до форми самого запиту.

Насамперед перевірте в ньому дані, які система заповнила автоматично.

А потім зазначте:

• вашу електронну пошту;

• податкову адресу (адресу вашого проживання);

• дані паспорта;

• період, за який запитуєте інформацію.

Щоб побачити, які поля треба заповнити обов’язково, можете натиснути кнопку «Перевірити», і система їх підсвітить.

При виборі періоду, за який ви хочете запросити дані, треба враховувати, що:

• відомості про суми отриманих доходів і суми сплачених податків в електронному вигляді надаються за останні 3 роки (поквартально);

• відомості за останній звітний період (квартал) — через 50 днів після його закінчення.

Попереджаємо: якщо вкажете період без урахування цих особливостей — система відмовить у збереженні документа. Тепер:

• натискаєте кнопку «Зберегти»;

• у табличці, що з’явилася, ставите галочку з лівого боку від форми запиту;

• натискаєте кнопку «Підписати», вказуєте ключ ЕЦП (як при вході в особистий кабінет) (у колонці «статус» з’явиться ключик);

• знову ставите галочку навпроти форми запиту і натискаєте кнопку «Відправити» (рис. 3).

Рис. 3. Вікно «Введення звітності» після відправлення запиту

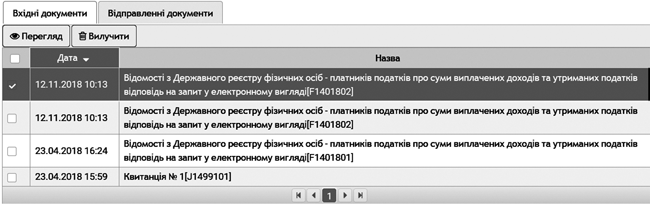

Через деякий час (як правило, того ж дня) ви отримаєте відповідь на запит (форма F1401802). Її ви знайдете у вкладці «Вхідні/вихідні документи» (рис. 4).

Рис. 4. Де в ЕК знайти відповідь на запит

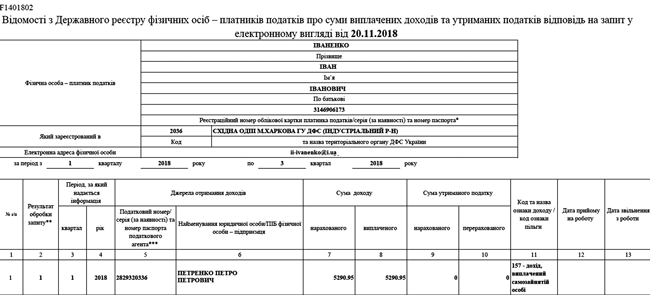

Переглянути отриману інформацію можна за допомогою кнопки «Перегляд». Натиснувши на неї, ви побачите табличку, в якій будуть розписані поквартально дані про ваші доходи і суми утриманого ПДФО. Вона буде ідентична формі відповіді, яку контролери надають на Заяву за формою № 10ДР (див. рис. 5).

Рис. 5. Форма відповіді на запит в ЕК

Увага! Інформація про доходи, отримана у податківців, включає тільки дані про грошові виплати ФОП госпсуб’єктами.

Якщо ж товар або послугу єдинник продавав фізичним особам, то визначити дохід, отриманий від таких осіб, можна, тільки відфільтрувавши інформацію за платежами від таких осіб у виписці банку, в чеках РРО або товарних чеках.

Склавши такі дані з даними, отриманими від податківців, ви отримаєте шуканий розмір річного доходу.

Порівнявши його з граничним доходом, установленим для вашої групи ЄП, — з’ясуєте, чи було перевищення.

Удачі!