* http://sfs.gov.ua/anonsi/17334.html.

** Детальніше — у консультації «Як розширити номенклатуру в податковій накладній: «свіже» рішення від ДФСУ» // «БТ», 2017, № 52.

Як коригувати «старі» РК

У такій ситуації виникало запитання: як проводити «номенклатурні» коригування, коли «за плечима» є «старі» РК (з колишньою нумерацією)? Тобто в яких рядках з «-» і з «+» нумерувати ще за «старими» правилами — однаково: одним і тим же (!) порядковим номером (детальніше — у консультації «Як додати дані до зведеної податкової накладної» // «БТ», 2017, № 5). Порада від контролерів тут така.

Якщо вже змінювали номенклатуру раніше (за старими правилами — за допомогою «старого» РК з однаковою (що дублюється) в рядках з «-» і з «+» нумерацією), то, щоб знову поміняти номенклатуру, РК треба заповнити так. Спочатку всі позиції з одним і тим же номером перенумерувати за новими правилами (тобто новими порядковими номерами, яких не було в податковій накладній (ПН)), після чого вже змінювати номенклатуру (з урахуванням здійсненої перенумерації).

Інакше кажучи, якщо в «старому» РК усі або якісь з однаково пронумерованих позицій підлягають коригуванню, то контролери пропонують в РК, що складається, змінювати номенклатуру в два етапи. Спочатку перенумерувати позиції з однаковим номером на новий лад. Тобто фактично піти від однакової нумерації і присвоїти кожній позиції свій порядковий номер. Для цього в РК, що складається, насамперед потрібно:

• зняти (рядками з «-») однаково пронумеровані позиції «старого» РК (при цьому в «порядковій» гр. 1 по усіх «мінусових» рядках продублювати один і той же номер зі «старого» РК);

• додати ці ж (!) товарні позиції (рядками з «+»), пронумерувавши їх уже в РК за новими правилами, тобто наступними новими порядковими номерами, яких не було в ПН.

Ну а вже після того, як навели лад з нумерацією, змінювати номенклатуру. Звичайно, пам’ятаючи при цьому про свіжі правила нумерації «плюсових» рядків (що додаються) в РК.

Для цього в РК потрібно:

• рядками з «-» зняти відповідну номенклатуру (з урахуванням її свіжої перенумерації);

• рядками з «+» (якщо натомість щось додається) додати нові товарні позиції, пронумерувавши їх у «порядковій» гр. 1 РК наступними (!) новими порядковими номерами, яких не було в ПН з попередніми РК.

При цьому в усіх (!) рядках РК причиною коригування в гр. 2 записати «Зміна номенклатури».

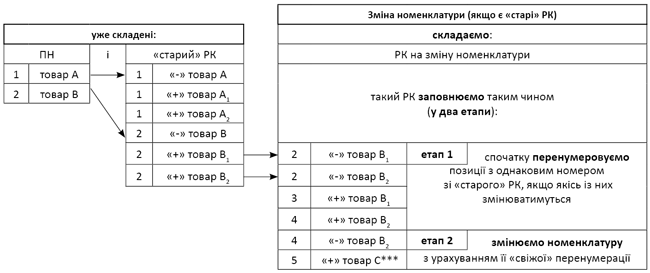

Наочніше ситуацію розглянемо на прикладі. Припустимо, що в ПН були дві позиції («1» товар А і «2» товар В). Потім змінювали:

товар А → на товари А1, А2, а

товар В → на товари В1, В2.

Тепер вирішили замінити товар В2 на товар С.

Тоді змінювати номенклатуру податківці пропонують так, як показано на рисунку. Для простоти наводимо тільки порядкові номери рядків у ПН/РК, назву товару і знак коригування («-»/«+»).

*** Утім, якщо вийде зареєструвати такий РК, то більш простий варіант — відразу показати товар С, що додається, під номером «4» (а ось рядки: 4 «+» товар В2 і 4 «-» товар В2 у РК взагалі не відображати).

Зверніть увагу: навіть якщо тільки деякі (тобто не усі) з однаково пронумерованих позицій підлягають коригуванню, перенумерувати необхідно усі (!) позиції з таким однаковим порядковим номером (тобто в цьому випадку усі позиції з порядковим номером «2»: і товар В1, і товар В2, а не тільки, скажімо, товар В2, який замінюватиметься).

А ось поголовно перенумеровувати увесь «старий» РК — усю номенклатуру в ньому (якщо ми правильно зрозуміли податківців) не треба. Тому перенумеровувати ще і А-позиції (з номером «1») не потрібно, оскільки за ними номенклатура не змінюється. Якщо змінюватиметься пізніше, тоді і перенумеруємо.

В усякому разі з роз’яснень податківців вбачається саме такий підхід. ВУім, поки, на жаль, не можна стверджувати що-небудь однозначно. Подивимося, як на ділі під такі РК-коригування налаштують програмне забезпечення.

Дореєстрація перехідних РК з «+»

До того ж контролери згадали про перехідний період, коли з 20.11.17 р. по 14.12.17 р. при зміні номенклатури «мінусові» РК проходили ЄРПН-реєстрацію, а «плюсові» — ні. Тобто ще ті часи, коли податківці «підкинули ідею» міняти номенклатуру через два РК: з «-» і з «+». Але як діяти тепер, якщо відтоді РК з «+» так і залишилися незареєстрованими? Рецепт від податківців такий.

Якщо в перехідному періоді РК з «+» так і не були зареєстровані, то треба наново скласти й зареєструвати нові РК з «+».

Важливо! Нумерацію рядків у таких РК необхідно провести за новими правилами. Тобто позиції (рядки), що додаються, в такому РК нумерують новими черговими порядковими номерами, яких не було в ПН.

Тож у такому разі треба довести справу до кінця: скласти і направити на реєстрацію нові РК з «+» (пронумерувавши, проте, рядки в них по-новому).

Щоправда, податківці, на жаль, жодним словом не обмовилися про штрафні санкції за несвоєчасну реєстрацію таких «плюсових» РК. Адже безперечне те, що в такому випадку вони будуть зареєстровані із запізненням не з вини платників. Ну а з урахуванням цих обставин, РК-штрафи до невинуватих платників податків застосовуватися не повинні. Сподіваємося, що незабаром контролери це підтвердять своїми роз’ясненнями. А ще згадають протилежний випадок і роз’яснять, як бути, коли без жодних підстав блокувалися «мінусові» РК.