Загальні положення про мінбазу

| Положення | Пояснення |

| Підстави | Мінімальна база обкладення ПДВ при продажу товарів (послуг) визначається на підставі п. 188.1 ПКУ, а при нарахуванні «компенсуючих» ПЗ — п. 189.1 ПКУ |

| Призначення мінбази | Платники ПДВ, як і раніше, встановлюють у договорі будь-яку ціну, про яку вони домовилися з покупцем товарів/послуг/необортних активів. Але! Нарахувати ПЗ за такою операцією припаде, вже орієнтуючись на мінімальну базу, яка визначена п. 188.1 ПКУ. Причому статус покупця тут ролі не відіграє |

| Розмір мінбази | Для товарів/послуг — ціна придбання таких товарів/послуг. Для самостійно виготовлених товарів/послуг — звичайна ціна. Для необоротних активів — балансова (залишкова) вартість за даними бухобліку, що склалася станом на початок звітного періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів — виходячи із звичайної ціни) |

| Винятки із правил | 1. Товари/послуги, ціни на які підлягають держрегулюванню(1). Для таких товарів/послуг ПДВ-базою буде договірна ціна, встановлена з урахуванням механізмів держрегулювання (лист ДФСУ від 27.10.16 р. № 23231/6 / 99-99-15-03-02-15; категорія 101.07 ЗІР ДФСУ). 2. Газ, що постачається для потреб населення |

| Порядок нарахування ПЗ | Якщо ціна продажу товарів/послуг / необоротних активів виявиться ниже планки, установленої в п. 188.1 ПКУ, постачальнику доведеться дотягнути базу обкладення до зазначеного рівня, донараховано ПДВ за такою операцією. Для цього продавець складе дві ПН: першу ПН – на суму ПДВ, розраховану виходячи з договірної (фактичної) ціни постачання товарів/послуг; другу ПН – на суму ПДВ, розраховану виходячи з перевищення мінімальної бази над фактичною ціною |

| Порядок заповнення ПН | Перша ПН складається у звичайному порядку. У другій ПН (на дотягування) платник ПДВ зазначає (пп. 8, 15 Порядку № 1307; категорія 101.16 ЗІР ДФСУ): • код причини «15» (складена на суму перевищення ціни придбання товарів/послуг над фактичною ціною їх постачання); • у рядках, відведених для даних покупця, – власні дані; • у « номенклатурній» гр. 2 — фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання». Графи 3.1, 3.2, 3.3, 4, 5, 11 залишають порожніми. Інші рядки і графи заповнюють у звичайному порядку |

| Дата складання ПН | Обидві ПН складають на дату «першої події» за операцією (дату відвантаження товару або отримання передоплати за товар), якщо оформляються окремі ПН на кожну операцію. Платник ПДВ може скласти зведену ПН «дотягування» не пізніше останнього дня місяця, в якому здійснені дешеві продажі (п. 15 Порядку № 1307) |

| Відображення в ПДВ-декларації | У тих же рядках декларації, що і ПЗ, нараховані за цією операцією виходячи з договірної вартості |

| Бухоблік | Нарахування ПЗ з мінбази показують на рахунках обліку витрат діяльності (п. 1.3 Інструкції № 141). Для цих цілей використовують субрахунок 949 «Інших витрат операційної діяльності» (Дт 949 — Кт 643/1). Причому згідно з п. 12 Інструкції № 141 його задіюють і для відображення ПЗ за необоротними активами |

| (1) Перелік таких товарів і послуг міститься в Постанові № 1548. Конкретний же асортимент продовольчих товарів визначають місцеві органи влади виходячи із структури споживання в регіоні. Також Уряд може вводити тимчасове цінове регулювання на окремі товари. | |

Мінбаза для товарів

| Показник | Пояснення |

| Товари | Товари — це матеріальні цінності, придбані (отримані) та утримувані підприємством з метою подальшого продажу (п. 6 П(С)БО 9 «Запаси»). До них відносяться активи, які відображаються на: • рахунку 28 «Товари» (субрахунку 281 «Товари на складі»; 282 «Товари в торгівлі»; 283 «Товари на комісії»); • рахунку 20 «Виробничі запаси»; • рахунку 22 «Малоцінні і швидкозношувані предмети» |

| Мінбаза для товарів | Мінбазою для обкладення ПДВ для товарів є ціна їх придбання (п. 188.1 ПКУ) |

| Як визначити ціну придбання товару? | Оскільки ні в ПКУ, ні в П(С)БО немає такого терміна, як «ціна придбання», у платників ПДВ залишаються два варіанти — розглядати ціну придбання: 1) або як вартість товару, зазначену в договорі (кореспонденція Дт 281 — Кт 63 «Розрахунки з постачальниками і підрядниками»). Його дотримуються податківці (листи ДФСУ від 13.04.16 р. № 8220/6/99-99-19-03-02-15, від 27.04.16 р. № 9614/6/99-99-15-03-02-15 і від 14.09.17 р. № 1959/6/99-99-15-03-02-15/ІПК). Тобто вони радять визначати мінбазу виходячи з вартості, за якою товари придбані у власність (без урахування супутніх витрат, що потрапляють у первинну вартість згідно з п. 9 П(С)БО 9 «Запаси»); 2) або як його бухгалтерську первинну вартість. Тобто виходячи із собівартості, відображеної проводкою Дт 902 — Кт 28. На наш погляд, такий варіант безпечніший, оскільки: • саме за цією вартістю товари зараховуються на баланс підприємства; • вона акумулює витрати, пов’язані з придбанням товарів. Відповідно, база для ПДВ-обкладення в цьому випадку буде більше(1). Тому якщо ви вирішите скористатися першим варіантом — спочатку радимо отримати індивідуальну податкову консультацію |

| Порядок визначення мінбази | Мінбазу за товарами визначають залежно від статусу їх постачальника. Так: • якщо ви придбали товар у платника ПДВ — мінбазою буде ціна таких товарів без урахування ПДВ; • у разі придбання товару в неплатника ПДВ — мінбазою буде ціна придбання таких товарів |

| (1) Підказка: щоб зменшити базу нарахування ПДВ, суму ТЗР треба враховувати на окремому субрахунку (субрахунок 289 «Транспортно-заготівельні витрати») і списувати за середнім відсотком | |

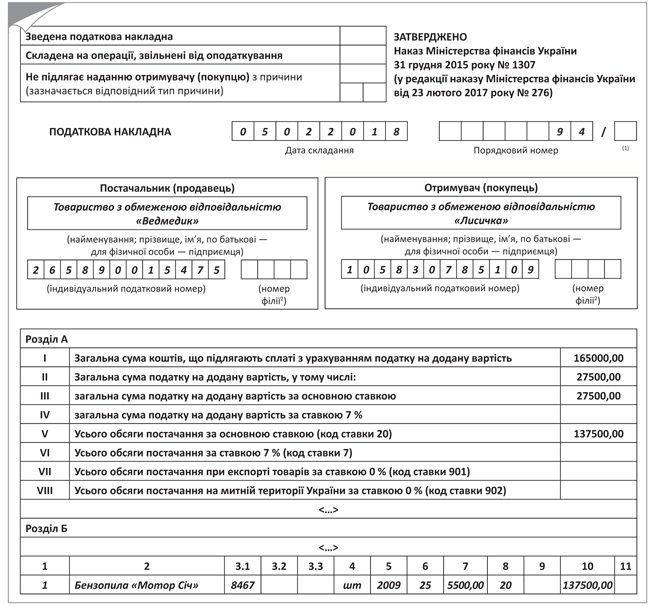

Приклад. 05.02.18 р. ТОВ «Ведмедик» продало бензопили «Мотор Січ» у кількості 25 штук за ціною 6600 грн. (у тому числі ПДВ — 1100 грн.) ТОВ «Лисичка» (платник ПДВ). Загальна ціна постачання склала 165000 грн. (у тому числі ПДВ — 27500 грн).

При цьому ціна придбання зазначеного товару дорівнює 7500 грн. (у тому числі ПДВ — 1250 грн).

Відобразимо зазначені операції в обліку.

Для того щоб з’ясувати, чи треба донараховувати ПЗ до мінімальної бази обкладення ПДВ при продажу бензопил, постачальнику потрібно:

• визначити ціну придбання однієї бензопили (без ПДВ). За умовами прикладу вона дорівнює 6250 грн. (7500 - 1250). Це і буде мінімальна база для нарахування ПДВ;

• ціну продажу (без ПДВ) 5500 грн. (6600 - 1100) порівняти з мінбазою, уставновленою для товарів п. 188.1 ПКУ.

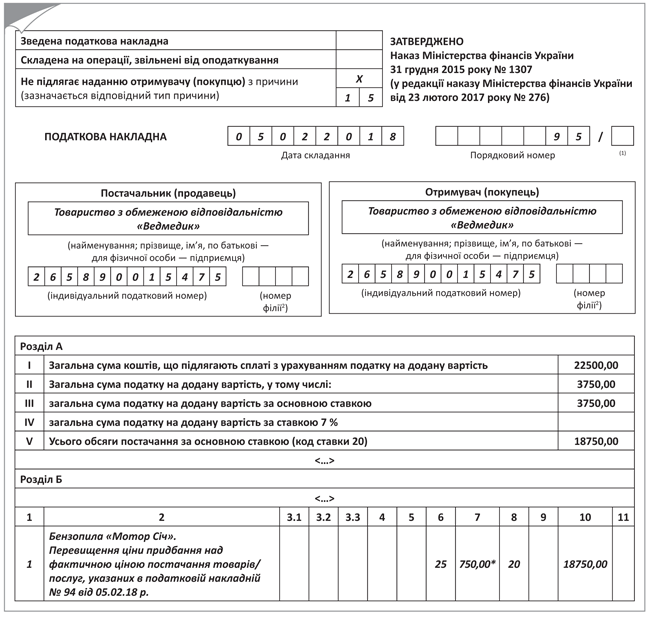

Оскільки ціна продажу товару виявилася нижчою ціни його придбання, то на різницю доведеться донарахувати ПЗ. Розмір додаткової бази для нарахування ПЗ на одиницю товару складе 750 грн. (6250 - 5500). При постачанні такого товару в кількості 25 штук розмір ПЗ «на дотягування» досягне 3750 грн. (750 х 25 х 20 %).

Після цього постачальникові залишиться виписати дві ПН:

• першу ПН (наприклад, № 94 від 05.02.18 р.) — на фактичну ціну постачання (див. рис. 1);

• другу ПН (№ 95 від 05.02.18 р.) — на суму перевищення ціни придбання над фактичною вартістю постачання (див. рис. 2).

Відобразимо зазначені операції в бухобліку так, як показано в таблиці.

Відображення в бухобліку донарахування ПЗ за умовами прикладу

| Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Дт | Кт | ||

| 1. Оприбутковано бензопили «Мотор Січ» (6250 грн. х 25 шт.) | 28 | 631 | 156250 |

| 2. Відображено суму ПДВ (до отримання ПН, зареєстрованої в ЄРПН) | 644/1 | 631 | 31250 |

| 3. ПДВ за товаром включено в податковий кредит (отримано зареєстровану ПН) | 641/ПДВ | 644/1 | 31250 |

| 4. Відображено дохід від продажу товару покупцеві (6600 грн. х 25 шт.) | 361 | 702 | 165000 |

| 5. Нараховано ПДВ з договірної вартості | 702 | 641/ПДВ | 27500 |

| 6. Нараховано ПДВ з різниці між ціною придбання і продажною ціною (31250 грн. - 27500 грн.) | 949 | 641/ПДВ | 3750 |

| 7. Списано собівартість реалізованого товару | 902 | 28 | 156250 |

Рис. 1. Приклад заповнення ПН на фактичну ціну постачання (за умовами прикладу)

Рис. 2. Приклад заповнення ПН «на дотягування» (за умовою прикладу)

* Зазначаємо різницю між ціною придбання товару (без ПДВ) і фактичною вартістю, за якою він продається (без ПДВ).

Якщо ціна придбання товару невідома

| Випадок | Пояснення |

| Вибуваючі товари оцінюються за умовною вартістю | Це характерно для підприємств, які через специфіку своєї діяльності не можуть вести облік за методом ідентифікованої собівартості. Вони використовують інші методи оцінки запасів при їх вибутті, прописані в п. 16 П(С)БО 9 «Запаси». У таких випадках для визначення мінбази ПДВ (для порівняння з продажною вартістю товарів) можна використати інформацію про покупну вартість товарів у будь-якій послідовності їх надходження. Такий підхід абсолютно виправданий з точки зору специфіки діяльності торгових підприємств і водночас не порушує логіку законодавця, адже вартість вибуття товарів формується виходячи з даних про вартість їх придбання. Тобто ПЗ підприємства занижені не будуть |

| Важливо! Керівник підприємства повинен затвердити наказом (розпорядженням) обраний метод визначення вартості придбання вибулих товарів для цілей дотримання вимог п. 188.1 ПКУ | |

| «Перша подія» — передоплата | Якщо платник ПДВ отримав передоплату за товар, який таким платником ще не придбаний, то дізнатися, достовірно чи перевищить у результаті ціна продажу такого товару ціну його купівлі, не вийде. У такому разі є два варіанти: • або, як радять податківці, у день отримання передоплати нарахувати ПЗ виходячи з ціни договору. На дату ж придбання товарів, коли буде встановлено, що їх вартість придбання перевищила фактичну ціну продажу, виписати другу ПН (з типом причини «15»); • або донарахувати ПЗ на дату відвантаження товарів покупцеві. При цьому в разі претензій з боку податківців свої дії можна аргументувати тим, що спочатку товар придбавався не для цього постачання, а продати в рахунок передоплати саме його вирішили тільки на дату відвантаження |

Мінбаза для «особливих» випадків

| Операція | Особливості визначення мінбази |

| Продаж імпортного товару | Податківці стверджують: при постачаннях на території України імпортних товарів база обкладення визначається за загальними правилами — виходячи з договірної вартості товарів, без урахування величини митної вартості (листи ДФСУ від 01.10.15 р. № 20876/6/99-99-19-03-02-15, від 13.04.16 р. № 8220/6/99-99-19-03-02-15, категорія 101.07 ЗІР ДФСУ). Тобто нижньою планкою для бази обкладення імпортних товарів повинна виступати ціна, зазначена в договорі, на підставі якого здійснюється придбання товару в нерезидента (листи ДФСУ від 27.04.16 р. № 9614/6/99-99-15-03-02-15 і від 14.09.17 р. № 1959/6/99-99-15-03-02-15/ІПК). Важливо! Ціну придбання товару слід визначати на дату переходу права власності на нього. При цьому необхідно здійснити перерахунок валютної договірної вартості товарів у гривневий еквівалент за правилами абз. 1 п. 6 і п. 5 П(С)БО 21 «Вплив змін валютних курсів» |

| Продаж безкоштовно отриманих товарів | У таких товарів немає ціни придбання, тобто прийняти її як мінбазу не вийде. Звичайні ціни як орієнтир для мінбази тут також не підійдуть (п. 188.1 ПКУ зобов’язує застосовувати їх тільки для власної продукції). Як і справедлива вартість таких товарів з урахуванням витрат, передбачених п. 9 П(С)БО 9 «Запаси». На наш погляд, за мінімальну базу обкладення ПДВ можна прийняти ту частину первинної вартості безкоштовно отриманих товарів, яка відповідає сумі витрат, понесених при отриманні таких товарів (наприклад, витрат на транспортування) (детальніше – у «БТ», 2016, № 5, с. 16) |

| Продаж ТМЦ, отриманих у результаті розбирання ОЗ | Такі ТМЦ не є готовою продукцією (не можна орієнтуватися на звичайні ціни), у них немає і ціни придбання. А тому можна зробити висновок, що в отриманих від розбирання ТМЦ вона буде нульова. Але контролери вважають: якщо платник ПДВ прибуткує списані ТМЦ (як вторсировину) на баланс за певною вартістю, то при подальшому продажі таких ТМЦ він повинен нарахувати ПЗ виходячи з договірної ціни продажу, але не нижче балансової вартості таких ТМЦ (лист ДФСУ від 16.03.16 р. № 5737/6/99-99-19-03-02-15) |

| Безкоштовна передача товарів | Продавцеві, що побажав передати комусь товар безоплатно, доведеться нараховувати ПДВ для того, щоб дотягнути базу обкладення за такою операцією до мінімального рівня, встановленого в п. 188.1 ПКУ, за загальними правилами |

| Рекламні роздачі | Тут слід врахувати низку нюансів: а) якщо в ході рекламної кампанії ви роздаєте листівки, брошури, що не мають якоїсь цінності, то під визначення постачання такі операції не потрапляють (п.п. 14.1.191 ПКУ). Тобто і ПДВ вони не обкладаються. Тут головне — не забути про відповідне документальне оформлення; б) якщо ж ви роздаєте рекламні «товари», що містять у собі певну інформацію (наприклад, зразки продукції), такі операції є об’єктом обкладення ПДВ. Відповідно, база обкладення ПДВ таких «товарів» не може бути нижча їх ціни придбання або собівартості (абз. 2 п. 188.1 ПКУ). Тому доведеться донарахувати ПЗ з ПДВ (категорія 101.06 ЗІР ДФСУ). Увага! Якщо вартість рекламних «товарів» згідно з бухобліковими правилами включається до складу вартості інших самостійно виготовлених товарів/послуг (наприклад, рекламних послуг), такі товари вважаються використаними в оподатковуваних операціях, а тому їх передача не розглядається як окрема операція з постачання товарів. Тобто не обкладається ПДВ (лист ДФСУ від 03.11.17 р. № 2510/6/99-99-15-03-02-15/ІПК || «БТ», 2017, № 47) |

| Продаж товарів зі знижкою | Якщо ціна товару зі знижкою нижча ціни придбання — доведеться донарахувати ПЗ до ціни купівлі або звичайної ціни. Виняток становить лише продаж товарів, постачання яких ПДВ не обкладають (ст. 197 ПКУ) |

| Продаж пільгових товарів | При постачанні товарів/послуг, звільнених від обкладення ПДВ, за «заниженою» ціною додатково нараховувати ПЗ згідно з п. 188.1 ПКУ не треба (категорія 101.16 ЗІР ДФСУ). При здійсненні таких операцій на дату виникнення ПЗ постачальник складає одну ПН виходячи з фактичної ціни постачання таких товарів/послуг |

| Експортні постачання | При збитковому експорті мінбаза платником ПДВ не застосовується і друга ПН («на дотягування») не складається (категорія 101.16 ЗІР ДФСУ) |

Мінбаза ПДВ для власної продукції

| Момент | Пояснення |

| Мінбаза для продукції | З 01.01.16 р. мінімальна база обкладення ПДВ для самостійно виготовленої продукції встановлена на рівні не нижче звичайних цін (п. 188.1 ПКУ) |

| Що таке «звичайна ціна»? | Звичайна ціна — це ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлене ПКУ (п.п. 14.1.71 ПКУ). При цьому якщо не доведене зворотне, вважається, що звичайна ціна відповідає рівню ринкових цін. Виходить, яку б ціну платник ПДВ не встановив як звичайну (звичайно, з оглядкою на рівень ринкових цін), його рішення вважатиметься правомірним доти, поки податківці не доведуть зворотне. Тому необхідно з’ясувати, що ж є ринкова ціна. Згідно з п.п. 14.1.219 ПКУ ринкова ціна — це ціна, за якою товари (роботи, послуги) передаються іншому власникові. Але! За умови, що: • продавець бажає передати такі товари (роботи, послуги), а покупець бажає їх отримати на добровільній основі; • обидві сторони є взаємно незалежними юридично і фактично; • володіють достатньою інформацією про такі товари (роботи, послуги), а також ціни, які склалися на ринку ідентичними (а за їх відсутності — однорідних) товарів (робіт, послуг) у порівнянних економічних (комерційних) умовах |

| Які товари вважаються однорідними/ідентичними? | До однорідних (подібних) товарів (робіт, послуг) відносять товари (роботи, послуги), що мають схожі характеристики і складаються зі схожих компонентів, внаслідок чого вони виконують однакові функції порівняно з оцінюваними товарами і вважаються комерційно взаємозамінними (п.п. 14.1.131 ПКУ). До ознак таких товарів відносять: якість і ділову репутацію на ринку, наявність торгової марки, країну виробництва, виробника, рік виробництва, новизну, строк придатності. А ось до ідентичних — товари (роботи, послуги), що мають однакові характерні для них основні ознаки (п.п. 14.1.80 ПКУ). Наприклад: фізичні характеристики, якість і репутація на ринку, країна виробництва (походження), виробник. Увага! При цьому звертатися до них слід у строгій послідовності: насамперед до уваги повинні братися ідентичні товари (роботи, послуги) і лише за їх відсутності — однорідні |

Як визначити звичайну ціну

| Підхід | Пояснення |

| «Перевірний» підхід | Такий підхід за визначенням звичайної ціни готової продукції описаний у листі ДФСУ від 15.08.16 р. № 27600/7/99-99-14-02-01-17. Саме його повинні дотримуватися контролери при проведенні документальних перевірок. Якщо розповісти про нього коротко, то в ході проведення перевірок з метою визначення звичайної ціни контролери повинні: а) з’ясовувати джерела інформації про ціни, які склалися на ринку ідентичних (а за їх відсутності — однорідних) товарів (робіт, послуг) у порівнянних економічних (комерційних) умовах (далі — ринкові ціни); б) визначати ринкові ціни виходячи з даних цих джерел, обов’язково враховуючи ідентичність (спорідненість, порівнянність) змісту досліджуваної операції; в) установлювати відповідність ціни постачання виробника ринковим цінам; г) у разі невідповідності цих цін (заниження ціни постачання порівняно з ринковими цінами) фіксувати в актах документальних перевірок: • факт такої невідповідності з вказівкою джерел інформації щодо ринкових цін, їх рівня і розрахунку невідповідності; • висновок, що з урахуванням положень пп. 14.1.71 і 14.1.219 ПКУ ціна постачання не є звичайною ціною, яка відповідає ринковій і повинна була б враховуватися при визначенні бази обкладення ПДВ; • висновок щодо порушення норм абз. 2 п. 188.1 ПКУ, внаслідок чого занижена база обкладення ПДВ і, як наслідок, занижені ПЗ (завищено бюджетне відшкодування, від’ємне значення) за ПДВ. Тобто головний орієнтир у цьому випадку — це ринкова ціна на товари (роботи, послуги) |

| Підхід київських податківців | А ось київські контролери наполягають на тому, що мінбаза обкладення ПДВ операцій з постачання самостійно виготовлених товарів, послуг, робіт не повинна перевищувати їх виробничу собівартість, визначену відповідно до П(С)БО 16 «Витрати» (лист ГУ ДФС в Київській обл. від 07.07.16 р. № 1555/10/10-36-12-02). Нагадаємо: саме на рівні виробничої собівартості була встановлена мінбаза для власної продукції до 01.01.16 р. Проте тоді виробники зіткнулися з проблемою розрахунку собівартості виготовленої продукції на дату «першої події» і, як наслідок, з порушенням строків реєстрації ПН, складеної на перевищення, в ЄРПН. Спроба контролерів вирішити ситуацію (зрушивши дату складання другої ПН на дату оприбутковування продукції), що склалася, не вирішила усіх проблем(1). Для того щоб розв’язати цей гордіїв «вузол», законодавцям довелося встановити нову межу обкладення ПДВ (з 01.01.16 р.) — на рівні звичайних цін |

| Який підхід обрати? | Цілком можливо, що місцеві перевіряючі орієнтуватимуться на обидва підходи відразу, тобто зіставлятимуть ціну продажу готової продукції і послуг з їх собівартістю і ринковими цінами. Тому, бажано, щоб ціна продажу готової продукції (робіт, послуг) все ж була не менше собівартості. Якщо ж цього не уникнути, доведеться підготувати обґрунтування, з якого випливатиме, що така ціна відповідає звичайним цінам і рівню ринкових цін. Наприклад, якщо вам відомі операції продажу подібної продукції за нижчою ціною, можна послатися на них. У крайньому разі можна наполягати на тому, що ваша готова продукція унікальна, тому зіставити її немає з чим. А те, що треба брати до уваги порівнянність умов, розуміє і ДФСУ. Зокрема, у листі ДФСУ від 15.08.16 р. № 27600/7/99-99-14-02-01-17 податківці рекомендували при з’ясуванні ринкових цін на послуги з передачі в найм (оренду) нерухомого майна (будівель, споруд, приміщень) враховувати: приналежність будівель і споруд до однакових класифікаційних типів (з урахуванням їх функціонального призначення) згідно з ДК 018-2000; їх площа; місцезнаходження тощо |

| Додаткові заходи | Щоб додатково узабезпечити себе від нападок контролерів, можна: а) розробити на підприємстві цінову політику, в якій: • детально розписати механізм розрахунку вартості власної продукції (включаючи системи знижок покупцям); • вказати, яку саме ціну ви братимете як звичайну; б) періодично проводити маркетингові дослідження ринку, які б надавали реальну картину і фіксували, що ціна на товар/послугу відповідає звичайній ціні (ринковій ціні). Для цього використайте дані: • аналогічних договорів, за якими продавалися товари/послуги в порівнянних умовах (дивлячись на акції, знижки, умови платежів, інфляцію тощо); • прайс-листів, рекламних проспектів (як власних, так і інших підприємств); • про ціни, зазначені в публічних оголошеннях (реклама в ЗМІ); • дані, отримані про якість товару, його строки придатності тощо; в) для отримання інформації про ринкові ціни можна звернутися в (лист ДФСУ від 13.10.16 р. № 22286/6/99-99-15-03-02-15): • Мінекономрозвитку; • державні органи статистики |

| (1) Подробиці читайте в консультації «База обкладення ПДВ: де причаїлася мінімальна межа» // «БТ», 2015, № 9. | |

Звичайна ціна для «специфічної» продукції

| Операція | Особливості визначення мінбази |

| Постачання товарів (робіт, послуг), ціни на які підлягають державному регулюванню | Такі товари (роботи, послуги) зазначені в Законі «Про ціни та ціноутворення» від 21.06.12 р. № 5007-VI. Для них звичайною ціною вважається ціна, встановлена відповідно до правил такого регулювання (п. п. 14.1.71 ПКУ) Проте для мінбази обкладення ПДВ це не відіграє особливої ролі. Адже, дотримуючись вимог п. 188.1 ПКУ, мінімальна межа бази обкладення ПДВ, а відповідно, і звичайна ціна не застосовуються при постачанні: • товарів (послуг), ціни на які підлягають держрегулюванню; • газу для потреб населення. Відповідно, базою ПДВ-обкладення для них буде договірна (контрактна) вартість таких товарів, встановлена з урахуванням механізмів держрегулювання (лист від 27.10.16 р. № 23231/6 / 99-99-15-03-02-15) |

| Постачання товарів (робіт, послуг), для яких установлена мінімальна ціна продажу або індикативна ціна | Звичайною ціною вважається ціна, визначена сторонами договору, але не нижче мінімальної або індикативної ціни (п.п. 14.1.71 ПКУ) |

| Постачання товарів (робіт, послуг), під час здійснення якої обов’язкове проведення оцінки | Вартість об’єкта оцінки є підставою для визначення звичайної ціни для цілей оподаткування (п.п. 14.1.71 ПКУ). Інакше кажучи, якщо за умовами договору постачання обов’язковим буде проведення експертної оцінки вартості виготовленої продукції, що реалізовується, і така вартість буде більше договірної ціни, то ПЗ доведеться нараховувати, дивлячись на вартість, отриману в результаті оцінки |

| Постачання товарів (робіт, послуг) через аукціон (публічні торги) у випадках, передбачених законом | Звичайною ціною вважається ціна, яка склалася за результатами такого аукціону (публічних торгів) (п.п. 14.1.71 ПКУ). Обґрунтуванням рівня звичайної ціни будуть довідки, видані біржами, аукціонними центрами або іншими спеціалізованими організаціями за проведенням аукціонів, Торгово-промисловою палатою України або регіональними торгово-промисловими палатами |

| Постачання товарів (робіт, послуг) на підставі форвардного або ф’ючерсного контракту | Звичайною ціною є ціна, яка відповідає форвардній або ф’ючерсній ціні на дату укладення такого контракту) (п.п. 14.1.71 ПКУ) |

| Продаж (відчуження) товарів, у тому числі майна, переданого в заставу позичальником з метою забезпечення вимог кредитора, яке здійснюється згідно із законодавством в примусовому порядку | Звичайною ціною є ціна, сформована під час такого продажу (п.п. 14.1.71 ПКУ) |

Мінбаза для необоротних активів

| Показник | Пояснення |

| Необоротні активи | До необоротних активів відносять ОЗ, МНМА, нематеріальні активи, незавершене будівництво, здійснюване для власних потреб підприємства, та інші необоротні активи |

| Мінбаза для необоротних активів | Для них п. 188.1 ПКУ встановлює межу бази обкладення ПДВ на рівні балансової (залишковою) вартості за даними бухобліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів — виходячи із звичайної ціни) |

| Як визначити початок звітного періоду | Платники ПДВ, для яких звітним періодом є: • місяць, повинні визначати залишкову вартість необоротних активів у цілях визначення бази обкладення ПДВ на початок місяця, в якому відбулося їх постачання або отриманий аванс; • квартал — на початок кварталу, в якому відбулося таке постачання або отриманий аванс |

| Принципи визначення мінбази ПДВ для необоротних активів | Їх два: • мінбаза в сумі балансової вартості застосовується при продажу ОЗ, нематеріальних активів і малоцінних необоротних матеріальних активів; • балансову вартість на початок періоду продажу визначають за даними бухобліку |

«Базові» нюанси для необортних активів

| Необоротний актив | Особливості визначення мінбази |

| ОЗ | Тут головне — не забувати, що будь-якому продажу необоротних активів повинно передувати переведення об’єкта в необоротні активи, що утримуються для продажу. А для цього такий об’єкт повинен задовольняти вимогам, зазначеним в п. 1 розд. ІІ П(С)БО 27 «Необоротні активи, призначені для продажу, і припинена діяльність». І тільки тоді, коли вони виконані: • виводимо об’єкт з експлуатації; • списуємо суму накопиченої амортизації за цим необоротним активом, включаючи і суму нарахованої амортизації за останній місяць (Дт 131 «Знос (амортизація) необоротних активів» — Кт 10); • переводимо об’єкт із складу необоротних активів до складу оборотних (Дт 286 «Необоротні активи і групи вибуття, що утримуються для продажу», — Кт 10). Ось та вартість, яка потрапить на субрахунок 286, і буде тією шуканою мінімальною межею бази обкладення ПДВ. Увага! Якщо переведення необоротного активу до складу оборотних (на субрахунок 286) і його продаж відбулися в одному місяці (звітному періоді), тоді мінбазу ПДВ не можна знайти просто за вартістю переведення (вони відрізнятимуться на суму амортизації останнього місяця). У цьому випадку мінбазу доведеться шукати як різницю між первинною (переоціненою) вартістю активу (відповідний субрахунок рахунків 10, 11, 12) і сумою накопиченої амортизації (відповідний субрахунок рахунка 13). А ось якщо ви спочатку перевели об’єкт на субрахунок 286, а тільки в наступному періоді продали його, тоді мінбаза ПДВ відповідатиме сальдо за субрахунком 286. Зауважимо, що балансовою вартістю ОЗ можна управляти (зменшувати), наприклад, з допомогою: • переоцінки (уцінки, пп. 16 — 21 П(С)БО 7 «Основні засоби»). Щоправда, для цього потрібно буде притягнути професійного оцінювача; • зменшення корисності ОЗ (пп. 31 — 32 П(С)БО 7, П(С)БО 28 «Зменшення корисності активів») — для цього оцінювач, на щастя, не знадобиться, проте доведеться чекати дати річного балансу; • зміни методу амортизації/строку корисного використання (пп. 25, 28 П(С)БО 7) — якщо завчасно перейдемо, наприклад, на прискорений метод амортизації або зменшимо строк корисного використання. Нагадаємо, що зміну методу амортизації вважають зміною облікової оцінки, а не облікової політики (лист Мінфіну від 02.11.09 р. № 31-34000-20-23-5535/5708). Це ж стосується і перегляду строку корисного використання. Тому минулі періоди не перераховують. До речі, об’єкти, переведені у зв’язку з продажем на субрахунок 286, також можна уцінювати. Їх балансова вартість може зменшуватися до чистої вартості реалізації (п. 9 П(С)БО 27 «Необоротні активи, що утримуються для продажу, і припинена діяльність»). Тоді вже вона виявиться мінбазою. Тобто орієнтуємося на ту балансову вартість, за якою об’єкт на початок періоду постачання значився на субрахунку 286 (а нею може виявитися і чиста вартість реалізації) |

| НМА | Нематеріальні активи (НМА) — ще одна «нематеріальна» складова необоротних активів. Мінбаза для НМА — знову ж таки бухоблікова залишкова вартість. До речі, переоцінки (пп. 19 — 24 П(С)БО 8) або зменшення корисності (пп. 32 і 33 П(С) БУ 8, П(С)БО 28) також можуть зменшувати залишкову вартість НМА. Причому для переоцінки НМА (на відміну від ОЗ) не потрібно притягати оцінювача. А ось зменшити корисність (як і за ОЗ) вийде тільки на дату річного балансу |

| Незавершене будівництво | Тут все залежатиме від того, хто будував цей об’єкт: • якщо будівництво починало саме підприємство, а потім продало об’єкт, то нижню межу бази обкладення ПДВ треба визначати на рівні балансової (залишковою) вартості такого активу. Тобто усієї суми витрат, пов’язаної з будівництвом (виготовленням) об’єкта; • якщо підприємство придбало ще недобудований об’єкт — то на рівні ціни придбання такого об’єкта |

«Родзинки» донарахування ПДВ

| Операція | Пояснення |

| Якщо передоплата надходить частинами, а необоротні активи продовжують використовуватися | Якщо утримувані для продажу необоротні активи не реалізовані і продовжують значитися в обліку, то на дату балансу вони відображаються в бухобліку за найменшою з двох статей — балансовою вартістю або чистою вартістю реалізації. На наш погляд, найбільш правильним варіантом для ПДВ-цілей було б виходити із залишкової вартості активу на початок періоду, в якому відбувається їх відвантаження |

| Облік необоротних активів не ведеться | Тут, по суті, говоримо про ФОП. У цьому випадку мінімальна межа бази обкладення ПДВ доведеться визначати виходячи із звичайної ціни (п. 188.1 ПКУ). Але, на жаль, правил визначення такої ціни в ПКУ немає. Цілком можливо, досить буде встановити її на рівні ринкової ціни (див. вище) |

| Передача майна в позику | Сама собою операція щодо передачі платником ПДВ товарів або ОЗ за договором позики, повернення, що передбачає їх, не можна вважати постачанням товарів/послуг. Тобто така операція не є об’єктом ПДВ-обкладення. А ось якщо в рамках такого договору відбувається плата за надання товарів і ОЗ в позику, то вона розглядається як оплата вартості наданих послуг і включається в базу оподаткування ПДВ (категорія 101.04 ЗІР ДФСУ). Мінбазою для послуг у цьому випадку будуть звичайні ціни. Як варіант, можна визначати базу оподаткування для таких послуг на рівні щомісячних амортнарахувань |

«Незвичайні» постачання

Операції із ст. 189 ПКУ

Пункт 188.1 ПКУ містить одну обмовку — у випадках, передбачених ст. 189 ПКУ, база оподаткування визначається з урахуванням положень ст. 189 ПКУ. Це означає, що в деяких операціях база обкладення ПДВ визначається за своїми специфічними правилами. Наведемо нижче операції, база обкладення для яких не підпадає під дію загальних правил, а визначається відповідно до п. 189.1 ПКУ

| Операція | База обкладення |

| Операції, перераховані в п. 198.5 ПКУ (використання в пільгових, необ’єктних операціях або негоспдіяльності товарів/послуг, необоротних активів, при придбанні або виготовленні яких суми ПДВ були включені до складу ПК) | Мінбаза визначається відповідно до п. 189.1 ПКУ. Для необоротних активів — виходячи з балансової (залишковою) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів — виходячи із звичайної ціни). Для товарів/послуг — виходячи з вартості їх придбання. Зверніть увагу: самостійно виготовлена продукція тут не згадується. Тому мінбазою для готової продукції буде вартість придбаних з ПДВ матеріалів/послуг, які були використані для виробництва такої продукції (сформували частину собівартість готової продукції) |

| Неповернення тари в строк більше 12 календарних місяців (п. 189.2 ПКУ) | Вартість такої тари |

| Постачання вживаних товарів (комісійна торгівля; п. 189.3 ПКУ) | Комісійна винагорода |

| Постачання за договорами фінлізингу товарів, які були повернені лізингоотримувачем — неплатником ПДВ (п. 189.5 ПКУ) | Позитивна різниця між ціною продажу і ціною придбання таких товарів. Увага! Ціна продажу в цьому випадку визначається згідно з п. 188.1 ПКУ |

| Операції з постачання товарів/послуг, які здійснюються під забезпечення боргових інструментів (п. 189.7 ПКУ) | Для операцій, оформлених простим/перевідним векселем, — договірна вартість, визначена в порядку, встановленому п. 188.1 ПКУ, без урахування дисконту або інших знижок з номіналу такого векселя. Для операцій, оформлених процентним векселем, — договірна вартість, збільшена на суму відсотків, нарахованих або таких, які мають бути нараховані на суму номіналу такого векселя |

| Ліквідація основних виробничих або невиробничих засобів за рішенням платника ПДВ (п. 189.9 ПКУ) | Звичайна ціна ОЗ, але не нижче їх балансової вартості на момент ліквідації |

| Постачання неплатникам ПДВ сільгосппродукції і продуктів її переробки, заготовлених таким платником податку у фізичних осіб — неплатників ПДВ (п. 189.12 ПКУ) | Торгова націнка (надбавка) |

| Продаж квитків на проїзд в автобусах і на перевезення багажу (п. 189.13 ПКУ) | Винагорода, що включає автостанційний збір і плату за послуги з попереднього продажу квитків (за наявності такої) (лист ДФСУ від 29.09.16 р. № 21112/6/99-99-15-03-02-15) |

Зверніть увагу — випадають із зазначеного ряду два види операцій:

• постачання товарів/послуг, які передаються/виходять у рамках договорів комісії (консигнації), поручительства, довірчого управління (п. 189.4 ПКУ);

• постачання на митній території України товарів, що є продуктами переробки товарів, поміщених під митний режим переробки на митній території, у тому числі отриманих як плати за надання послуг з переробки (п. 189.13 ПКУ).

Важливо! Хоч вони і перераховані в ст. 189 ПКУ, база обкладення ПДВ таких операцій визначається відповідно до вимог ст. 188 ПКУ (тобто у загальному порядку).

Коли мінбаза не діє

Комісійна торгівля

Комісія на продаж. Мінбаза до комісіонера жодного стосунку не має, адже він взагалі не придбаває товар у комітента, не є покупцем. До того ж якщо комісіонер доведе, що не мав можливості продати майно за встановленою ціною, а продаж за меншою ціною запобіг ще більшим збиткам, то комітент повинен прийняти звіт комісіонера (п. 1 ст. 1017 ЦКУ). А це означає, що ціна комісійного товару зменшиться (комітент випише зменшуючий РК до ПН, складеної на комісіонера при передачі товару на комісію).

Інша річ – комітент. Якщо виявиться, що комісіонер продасть товар настільки дешево, що ціна продажу буде нижча за ціну придбання цього товару самим комітентом, то комітент повинен визначити ПЗ виходячи з мінбази.

Комісія на купівлю. Якщо комісіонер відступить від вказівок комітента і придбає товар за ціною вище за ту, яку вказав комітент в договорі комісії, при цьому дії комісіонера були викликані об’єктивними причинами і це буде доведено, то ціна комісійного товару просто збільшиться (комісіонер випише збільшуючий РК до ПН, складеної на комітента при отриманні коштів для купівлі товару). Тобто ні про яку мінбазу не може бути й мови.

Але! Якщо комісіонер напартачив, то комітент може просто не прийняти придбане майно (п. 4 ст. 1017 ЦКУ). Тому і тут питання з мінбазою для комісіонера знімається.

Анулювання ПДВ-реєстрації

Серед таких операцій виділимо відображення ПЗ при анулюванні реєстрації платником ПДВ (п. 184.7 ПКУ). У такому разі орієнтуватися треба виключно на звичайну ціну.

Готова продукція і п. 198.5 ПКУ

Пункт 189.1 ПКУ, що встановлює базу оподаткування, вказує тільки на постачання товарів/послуг і необоротних активів (до речі, ця база збігається з мінбазою з п. 188.1). Водночас про готову продукцію, на відміну від п. 188.1, нічого не сказано. Це може навести на думку, що спецбазу (п. 189.1) за готовою продукцією треба визначати виходячи з собівартості, адже операція прирівняна до постачання, отже, автоматично переміщаємося в п. 188.1 ПКУ.

Насправді це не так.

Вважаємо, що в цьому випадку орієнтуватися треба виключно на вартість придбання товарів/послуг, що входять до складу цієї готової продукції. Тому такі складові собівартості, як зарплата, податки та інші прямі витрати, що не вважаються купівлею товарів/послуг, не можуть брати участь у визначенні бази оподаткування згідно з п. 189.1 ПКУ. Більше того, якщо придбання будуть без ПДВ, то і вони не повинні враховуватися.

Документи і скорочення Шпаргалки бухгалтера

Постанова № 1548 — постанова КМУ «Про встановлення повноважень органів виконавчої влади та виконавчих органів міських рад з регулювання цін (тарифів)» від 25.12.96 р. № 1548.

Інструкція № 141 — Інструкція з бухгалтерського обліку податку на додану вартість, затверджена наказом МФУ від 01.07.97 р. № 141.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ОЗ — основні засоби.

МНМА — малоцінні необоротні матеріальні активи.