Общие положения о минбазе

| Положение | Пояснение |

| Основания | Минимальная база обложения НДС при продаже товаров (услуг) определяется на основании п. 188.1 НКУ, а при начислении «компенсирующих» НО — п. 189.1 НКУ |

| Назначение минбазы | Плательщики НДС, как и раньше, устанавливают в договоре любую цену, о которой они договорились с покупателем товаров/услуг/необоротных активов. Но! Начислить НО по такой операции придется, уже ориентируясь на минимальную базу, которая определена п. 188.1 НКУ. Причем статус покупателя здесь роли не играет |

| Размер минбазы | Для товаров/услуг — цена приобретения таких товаров/услуг. Для самостоятельно изготовленных товаров/услуг — обычная цена. Для необоротных активов — балансовая (остаточная) стоимость по данным бухучета, сложившаяся по состоянию на начало отчетного периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов — исходя из обычной цены) |

| Исключения из правил | 1. Товары/услуги, цены на которые подлежат госрегулированию(1). Для таких товаров/услуг НДС-базой будет договорная цена, установленная с учетом механизмов госрегулирования (письмо ГФСУ от 27.10.16 г. № 23231/6/99-99-15-03-02-15; категория 101.07 ЗІР ГФСУ). 2. Газ, поставляемый для нужд населения |

| Порядок начисления НО | Если цена продажи товаров/услуг/необоротных активов окажется ниже планки, установленной в п. 188.1 НКУ, поставщику придется дотянуть базу обложения до указанного уровня, доначислив НДС по такой операции. Для этого продавец составит две НН: • первую НН — на сумму НДС, рассчитанную исходя из договорной (фактической) цены поставки товаров/услуг; • вторую НН — на сумму НДС, рассчитанную исходя из превышения минимальной базы над фактической ценой |

| Порядок заполнения НН | Первая НН составляется в обычном порядке. Во второй НН (на дотягивание) плательщик НДС указывает (пп. 8, 15 Порядка № 1307; категория 101.16 ЗІР ГФСУ): • код причины «15» (составлена на сумму превышения цены приобретения товаров/услуг над фактической ценой их поставки); • в строках, отведенных для данных покупателя, — собственные данные; • в «номенклатурной» гр. 2 — фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання». Графы 3.1, 3.2, 3.3, 4, 5, 11 оставляют пустыми. Остальные строки и графы заполняют в обычном порядке |

| Дата составления НН | Обе НН составляют на дату «первого события» по операции (дату отгрузки товара либо получения предоплаты за товар), если оформляются отдельные НН на каждую операцию. Плательщик НДС может составить сводную НН «над дотягивание» не позднее последнего дня месяца, в котором осуществлены дешевые продажи (п. 15 Порядка № 1307) |

| Отражение в НДС‑декларации | В тех же строках декларации, что и НО, начисленные по этой операции исходя из договорной стоимости |

| Бухучет | Начисление НО с минбазы показывают на счетах учета расходов деятельности (п. 1.3 Инструкции № 141). Для этих целей используют субсчет 949 «Прочие расходы операционной деятельности» (Дт 949 — Кт 643/1). Причем согласно п. 12 Инструкции № 141 его задействуют и для отражения НО по необоротным активам |

| (1) Перечень таких товаров и услуг содержится в постановлении № 1548. Конкретный же ассортимент продовольственных товаров определяют местные органы власти исходя из структуры потребления в регионе. Также правительство может вводить временное ценовое регулирование на отдельные товары. | |

Минбаза для товаров

| Показатель | Пояснение |

| Товары | Товары — это материальные ценности, приобретенные (полученные) и удерживаемые предприятием с целью дальнейшей продажи (п. 6 П(С)БУ 9 «Запасы»). К ним относятся активы, которые отражаются на: • счете 28 «Товары» (субсчета 281 «Товары на складе»; 282 «Товары в торговле»; 283 «Товары на комиссии»); • счете 20 «Производственные запасы»; • счете 22 «Малоценные и быстроизнашивающиеся предметы» |

| Минбаза для товаров | Минбазой для обложения НДС для товаров является цена их приобретения (п. 188.1 НКУ) |

| Как определить цену приобретения товара? | Так как ни в НКУ, ни в П(С)БУ нет такого термина, как «цена приобретения», у плательщиков НДС остается два варианта — рассматривать цену приобретения: 1) либо как стоимость товара, указанную в договоре (корреспонденция Дт 281 — Кт 63 «Расчеты с поставщиками и подрядчиками»). Его придерживаются налоговики (письма ГФСУ от 13.04.16 г. № 8220/6/99-99-19-03-02-15, от 27.04.16 г. № 9614/6/99-99-15-03-02-15 и от 14.09.17 г. № 1959/6/99-99-15-03-02-15/ІПК). То есть они советуют определять минбазу исходя из стоимости, по которой товары приобретены в собственность (без учета сопутствующих расходов, попадающих в первоначальную стоимость согласно п. 9 П(С)БУ 9 «Запасы»); 2) либо как его бухгалтерскую первоначальную стоимость. То есть исходя из себестоимости, отраженной проводкой Дт 902 — Кт 28. На наш взгляд, такой вариант безопаснее, так как: • именно по этой стоимости товары зачисляются на баланс предприятия; • она аккумулирует расходы, связанные с приобретением товаров. Соответственно, база для НДС-обложения в этом случае будет больше(1). Поэтому, если вы решите воспользоваться первым вариантом — советуем сначала получить индивидуальную налоговую консультацию |

| Порядок определения минбазы | Минбазу по товарам определяем в зависимости от статуса их поставщика. Так: • если вы приобрели товар у плательщика НДС — минбазой будет цена таких товаров без учета НДС; • в случае приобретения товара у неплательщика НДС — минбазой будет цена приобретения таких товаров |

| (1) Подсказка: чтобы уменьшить базу начисления НДС, сумму ТЗР нужно учитывать на отдельном субсчете (субсчет 289 «Транспортно-заготовительные расходы») и списывать по среднему проценту. | |

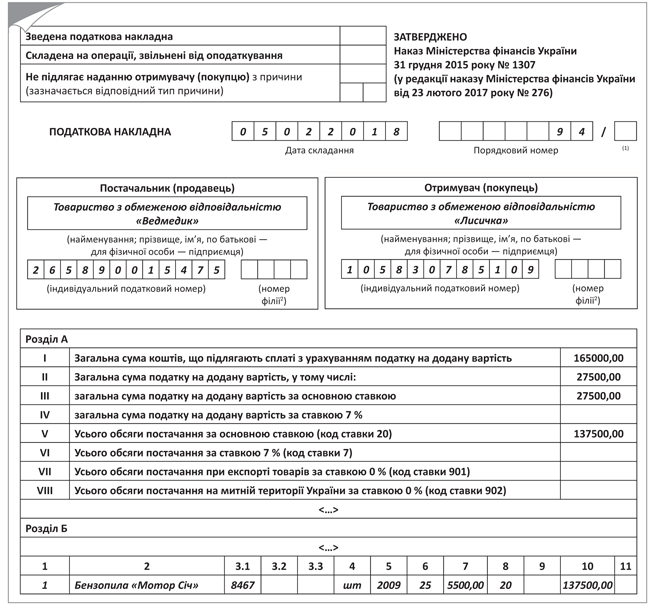

Пример. 05.02.18 г. ООО «Ведмедик» продало бензопилы «Мотор Січ» в количестве 25 штук по цене 6600 грн. (в том числе НДС — 1100 грн.) ООО «Лисичка» (плательщик НДС). Общая цена поставки составила 165000 грн. (в том числе НДС — 27500 грн.).

При этом цена приобретения указанного товара равна 7500 грн. (в том числе НДС — 1250 грн.).

Отразим указанные операции в учете.

Для того, чтобы выяснить, нужно ли доначислять НО до минимальной базы обложения НДС при продаже бензопил, поставщику следует:

• определить цену приобретения одной бензопилы (без НДС). По условиям примера она равна 6250 грн. (750 - 1250). Это и будет минимальная база для начисления НДС;

• цену продажи (без НДС) 5500 грн. (6600 - 1100) сравнить с минбазой, установленной для товаров п. 188.1 НКУ.

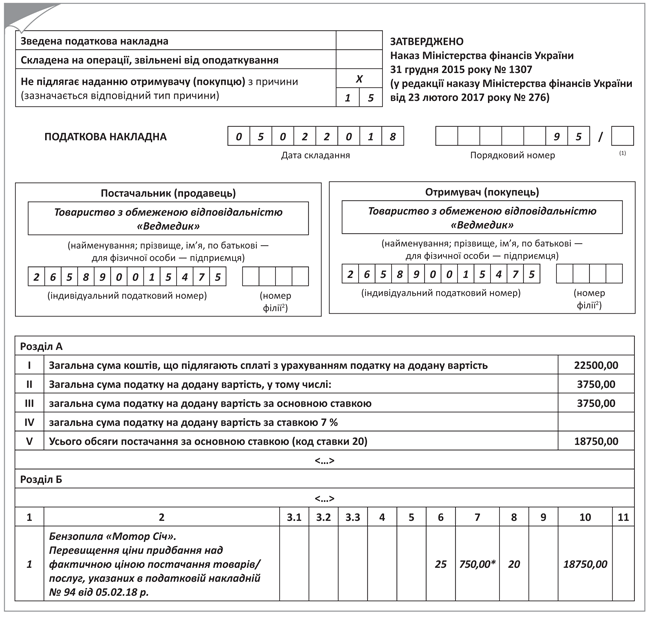

Так как цена продажи товара оказалась ниже цены его приобретения, то на разницу придется доначислить НО. Размер дополнительной базы для начисления НО на единицу товара составит 750 грн. (6250 - 5500). При поставке такого товара в количестве 25 штук размер НО «на дотягивание» достигнет 3750 грн. (750 х 25 х 20 %).

После этого поставщику останется выписать две НН:

• первую НН (к примеру, № 94 от 05.02.18 г.) — на фактическую цену поставки (см. рис. 1);

• вторую НН (№ 95 от 05.02.18 г.) — на сумму превышения цены приобретения над фактической стоимостью поставки (см. рис. 2).

Отразим указанные операции в бухучете так, как показано в таблице.

Отражение в бухучете доначисления НО по условиям примера

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| 1. Оприходованы бензопилы «Мотор Січ» (6250 грн. х 25 шт.) | 28 | 631 | 156250 |

| 2. Отражена сумма НДС (до получения НН, зарегистрированной в ЕРНН) | 644/1 | 631 | 31250 |

| 3. НДС по товару включен в налоговый кредит (получена зарегистрированная НН) | 641/НДС | 644/1 | 31250 |

| 4. Отражен доход от продажи товара покупателю (6600 грн. х 25 шт.) | 361 | 702 | 165000 |

| 5. Начислен НДС с договорной стоимости | 702 | 641/НДС | 27500 |

| 6. Начислен НДС с разницы между ценой приобретения и продажной ценой (31250 грн. - 27500 грн.) | 949 | 641/НДС | 3750 |

| 7. Списана себестоимость реализованного товара | 902 | 28 | 156250 |

Рис. 1. Пример заполнения НН на фактическую цену поставки (по условиям примера)

Рис. 2. Пример заполнения НН «на дотягивание» (по условию примера)

* Указываем разницу между ценой приобретения товара (без НДС) и фактической стоимостью, по которой он продается (без НДС).

Если цена приобретения товара неизвестна

| Случай | Пояснение |

| Выбывающие товары оцениваются по условной стоимости | Это характерно для предприятий, которые в силу специфики своей деятельности не могут вести учет по методу идентифицированной себестоимости. Они используют другие методы оценки запасов при их выбытии, прописанные в п. 16 П(С)БУ 9 «Запасы». В таких случаях для определения минбазы НДС (для сравнения с продажной стоимостью товаров) можно использовать информацию о покупной стоимости товаров в любой последовательности их поступления. Такой подход абсолютно оправдан с точки зрения специфики деятельности торговых предприятий и в то же время не нарушает логику законодателя, ведь стоимость выбытия товаров формируется исходя из данных о стоимости их приобретения. А значит, НО предприятия занижены не будут |

| Важно! Руководитель предприятия должен утвердить приказом (распоряжением) избранный метод определения стоимости приобретения выбывших товаров для целей соблюдения требований п. 188.1 НКУ. | |

| «Первое событие» — предоплата | Если плательщик НДС получил предоплату за товар, который таким плательщиком еще не приобретен, то узнать достоверно, превысит ли в итоге цена продажи такого товара цену его покупки, не получится. В таком случае есть два варианта: • либо как советуют налоговики — в день получения предоплаты начислить НО исходя из цены договора. На дату же приобретения товаров, когда будет установлено, что их стоимость приобретения превысила фактическую цену продажи, выписать вторую НН (с типом причины «15»); • либо доначислить НО на дату отгрузки товаров покупателю. При этом в случае претензий со стороны налоговиков свои действия можно аргументировать тем, что изначально товар покупался не для этой поставки, а продать в счет предоплаты именно его решили только на дату отгрузки |

Минбаза для «особых» случаев

| Операция | Особенности определения минбазы |

| Продажа импортного товара | Налоговики утверждают: при поставках на территории Украины импортных товаров база обложения определяется по общим правилам — исходя из договорной стоимости товаров, без учета величины таможенной стоимости (письма ГФСУ от 01.10.15 г. № 20876/6/99-99-19-03-02-15, от 13.04.16 г. № 8220/6/99-99-19-03-02-15, категория 101.07 ЗІР ГФСУ). А значит, нижней планкой для базы обложения импортных товаров должна выступать цена, указанная в договоре, на основании которого осуществляется приобретение товара у нерезидента (письма ГФСУ от 27.04.16 г. № 9614/6/99-99-15-03-02-15 и от 14.09.17 г. № 1959/6/99-99-15-03-02-15/ІПК). Важно! Цену приобретения товара следует определять на дату перехода права собственности на него. При этом необходимо осуществить перерасчет валютной договорной стоимости товаров в гривневый эквивалент по правилам абз. 1 п. 6 и п. 5 П(С)БУ 21 «Влияние изменений валютных курсов» |

| Продажа бесплатно полученных товаров | У таких товаров нет цены приобретения, а значит, принять ее в качестве минбазы не получится. Обычные цены в качестве ориентира для минбазы тут также не подойдут (п. 188.1 НКУ обязывает применять их только для собственной продукции). Как и справедливая стоимость таких товаров с учетом расходов, предусмотренных п. 9 П(С)БУ 9 «Запасы». На наш взгляд, за минимальную базу обложения НДС можно принять ту часть первоначальной стоимости бесплатно полученных товаров, которая соответствует сумме расходов, понесенных при получении таких товаров (например, расходов на транспортировку) (подробнее в «БН», 2016, № 5, с. 16) |

| Продажа ТМЦ, полученных в результате разборки ОС | Такие ТМЦ не являются готовой продукцией (нельзя ориентироваться на обычные цены), у них нет и цены приобретения. А потому можно сделать вывод, что у полученных от разборки ТМЦ она будет нулевой. Но контролеры считают: если плательщик НДС приходует списанные ТМЦ (в качестве вторсырья) на баланс по определенной стоимости, то при последующей продаже таких ТМЦ он должен начислить НО исходя из договорной цены продажи, но не ниже балансовой стоимости таких ТМЦ (письмо ГФСУ от 16.03.16 г. № 5737/6/99-99-19-03-02-15) |

| Бесплатная передача товаров | Продавцу, пожелавшему передать кому-то товар безвозмездно, придется начислять НДС, для того чтобы дотянуть базу обложения по такой операции до минимального уровня, установленного в п. 188.1 НКУ, по общим правилам |

| Рекламные раздачи | Тут следует учесть ряд нюансов: а) если в ходе рекламной кампании вы раздаете листовки, брошюры, не имеющие какой-либо ценности, то под определение поставки такие операции не попадают (п. п. 14.1.191 НКУ). А значит, и НДС они не облагаются. Тут главное — не забыть о соответствующем документальном оформлении; б) если же вы раздаете рекламные «товары», содержащие в себе определенную информацию (например, образцы продукции), такие операции являются объектом обложения НДС. Соответственно, база обложения НДС таких «товаров» не может быть ниже их цены приобретения или себестоимости (абз. 2 п. 188.1 НКУ). Поэтому придется доначислить НО по НДС (категория 101.06 ЗІР ГФСУ). Внимание! Если стоимость рекламных «товаров» согласно бухучетным правилам включается в состав стоимости других самостоятельно изготовленных товаров/услуг (например, рекламных услуг), такие товары считаются использованными в налогооблагаемых операциях, а потому их передача не рассматривается как отдельная операция по поставке товаров. А значит, не облагается НДС (письмо ГФСУ от 03.11.17 г. № 2510/6/99-99-15-03-02-15/ІПК // «БН», 2017, № 47) |

| Продажа товаров со скидкой | Если цена товара со скидкой ниже цены приобретения — придется доначислить НО до цены покупки или обычной цены. Исключение составляет лишь продажа товаров, поставку которых НДС не облагают (ст. 197 НКУ) |

| Продажа льготных товаров | При поставке товаров/услуг, освобожденных от обложения НДС, по «заниженной» цене дополнительно начислять НО согласно п. 188.1 НКУ не нужно (категория 101.16 ЗІР ГФСУ). При осуществлении таких операций на дату возникновения НО поставщик составляет одну НН исходя из фактической цены поставки таких товаров/услуг |

| Экспортные поставки | При убыточном экспорте минбаза плательщиком НДС не применяется и вторая НН («на дотягивание») не составляется (категория 101.16 ЗІР ГФСУ) |

Минбаза НДС для собственной продукции

| Момент | Пояснение |

| Минбаза для продукции | С 01.01.16 г. минимальная база обложения НДС для самостоятельно изготовленной продукции установлена на уровне не ниже обычных цен (п. 188.1 НКУ) |

| Что такое «обычная цена»? | Обычная цена — это цена товаров (работ, услуг), определенная сторонами договора, если иное не установлено НКУ (п.п. 14.1.71 НКУ). При этом, если не доказано обратное, считается, что обычная цена соответствует уровню рыночных цен. Выходит, какую бы цену плательщик НДС ни установил в качестве обычной (конечно, с оглядкой на уровень рыночных цен), его решение будет считаться правомерным до тех пор, пока налоговики не докажут обратное. Поэтому необходимо выяснить, что же представляет собой рыночная цена. Согласно п.п. 14.1.219 НКУ, рыночная цена — это цена, по которой товары (работы, услуги) передаются другому собственнику. Но! При условии, что: • продавец желает передать такие товары (работы, услуги), а покупатель желает их получить на добровольной основе; • обе стороны являются взаимно независимыми юридически и фактически; • владеют достаточной информацией о таких товарах (работах, услугах), а также ценах, которые сложились на рынке идентичных (а при их отсутствии — однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях |

| Какие товары считаются однородными /идентичными? | К однородным (подобным) товарам (работам, услугам) относят товары (работы, услуги), имеющие сходные характеристики и состоящие из схожих компонентов, в результате чего они выполняют одинаковые функции по сравнению с оцениваемыми товарами и считаются коммерчески взаимозаменяемыми (п.п. 14.1.131 НКУ). К признакам таких товаров относят: качество и деловую репутацию на рынке, наличие торговой марки, страну производства, производителя, год производства, новизну, срок годности. А вот к идентичным — товары (работы, услуги), имеющие одинаковые характерные для них основные признаки (п.п. 14.1.80 НКУ). Например: физические характеристики, качество и репутация на рынке, страна производства (происхождения), производитель. Внимание! При этом обращаться к ним следует в строгой последовательности: в первую очередь во внимание должны приниматься идентичные товары (работы, услуги) и лишь при их отсутствии — однородные |

Как определить обычную цену

| Подход | Пояснение |

| «Проверочный» подход | Такой подход по определению обычной цены готовой продукции описан в письме ГФСУ от 15.08.16 г. № 27600/7/99-99-14-02-01-17. Именно ему должны следовать контролеры при проведении документальных проверок. Если рассказать о нем кратко, то в ходе проведения проверок с целью определения обычной цены контролеры должны: а) выяснять источники информации о ценах, которые сложились на рынке идентичных (а при их отсутствии — однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях (далее — рыночные цены); б) определять рыночные цены исходя из данных этих источников, обязательно учитывая идентичность (родство, сопоставимость) содержания исследуемой операции; в) устанавливать соответствие цены поставки производителя рыночным ценам; г) в случае несоответствия этих цен (занижения цены поставки в сравнении с рыночными ценами) фиксировать в актах документальных проверок: • факт такого несоответствия с указанием источников информации относительно рыночных цен, их уровня и расчета несоответствия; • вывод, что с учетом положений пп. 14.1.71 и 14.1.219 НКУ цена поставки не является обычной ценой, которая соответствует рыночной и должна учитываться при определении базы обложения; • вывод относительно нарушения норм абз. 2 п. 188.1 НКУ, в результате чего занижена база обложения НДС и, как следствие, занижены НО (завышено бюджетное возмещение, отрицательное значение) по НДС. То есть главный ориентир в этом случае — это рыночная цена на товары (работы, услуги) |

| Подход киевских налоговиков | А вот киевские контролеры настаивают на том, что минбаза обложения НДС операций по поставке самостоятельно изготовленных товаров, услуг, работ не должна превышать их производственную себестоимость, определенную в соответствии с П(С)БУ 16 «Расходы» (письмо ГУ ГФС в Киевской обл. от 07.07.16 г. № 1555/10/10-36-12-02). Напомним: именно на уровне производственной себестоимости была установлена минбаза для собственной продукции до 01.01.16 г. Однако тогда производители столкнулись с проблемой расчета себестоимости изготовленной продукции на дату «первого события» и, как следствие, с нарушением сроков регистрации НН, составленной на превышение, в ЕРНН. Попытка контролеров разрешить создавшуюся ситуацию (сдвинув дату составления второй НН на дату оприходования продукции) не решила всех проблем(1). Для того, чтобы развязать этот «гордиев узел», законодателям пришлось установить новую границу обложения НДС (с 01.01.16 г.) — на уровне обычных цен |

| Какой подход выбрать? | Вполне возможно, что местные проверяющие будут ориентироваться на оба подхода сразу, т. е. будут сопоставлять цену продажи готовой продукции и услуг с их себестоимостью и рыночными ценами. Поэтому желательно, чтобы цена продажи готовой продукции (работ, услуг) все же была не меньше себестоимости. Если же этого не избежать, придется подготовить обоснование, из которого будет следовать, что такая цена соответствует обычным ценам и уровню рыночных цен. К примеру, если вам известны операции продажи подобной продукции по более низкой цене, можно сослаться на них. В крайнем случае можно настаивать на том, что ваша готовая продукция уникальна, поэтому сопоставить ее не с чем. А то, что нужно принимать во внимание сопоставимость условий, понимает и ГФСУ. В частности, в письме ГФСУ от 15.08.16 г. № 27600/7/99-99-14-02-01-17 налоговики рекомендовали при выяснении рыночных цен на услуги по передаче в наем (аренду) недвижимого имущества (зданий, сооружений, помещений) учитывать: принадлежность зданий и сооружений к одинаковым классификационным типам (с учетом их функционального назначения) согласно ДК 018-2000; их площадь; местонахождение и т. п. |

| Дополнительные меры | Чтобы дополнительно обезопасить себя от нападок контролеров, можно: а) разработать на предприятии ценовую политику, в которой: • детально расписать механизм расчета стоимости собственной продукции (включая системы скидок покупателям); • указать, какую именно цену вы будете брать в качестве обычной; б) периодически проводить маркетинговые исследования рынка, которые бы давали реальную картину и фиксировали, что цена на товар/услугу соответствует обычной цене (рыночной цене). Для этого используйте данные: • аналогичных договоров, по которым продавались товары/услуги в сопоставимых условиях (принимая во внимание акции, скидки, условия платежей, инфляцию и т. д.); • прайс-листов, рекламных проспектов (как собственных, так и других предприятий); • о ценах, указанных в публичных объявлениях (реклама в СМИ); • данные, полученные о качестве товара, его сроках годности и т. п.; в) для получения информации о рыночных ценах можно обратиться в (письмо ГФСУ от 13.10.16 г. № 22286/6/99-99-15-03-02-15): • Минэкономразвития; • государственные органы статистики |

| (1) Подробности читайте в консультации «База обложения НДС: где таится минимальный предел» // «БН», 2015, № 9. | |

Обычная цена для «специфической» продукции

| Операция | Особенности определения минбазы |

| Поставка товаров (работ, услуг), цены на которые подлежат государственному регулированию | Такие товары (работы, услуги) указаны в Законе «О ценах и ценообразовании» от 21.06.12 г. № 5007-VI. Для них обычной ценой считается цена, установленная в соответствии с правилами такого регулирования (п. п. 14.1.71 НКУ). Однако для минбазы обложения НДС это не играет особой роли. Ведь, следуя требованиям п. 188.1 НКУ, минимальный предел базы обложения НДС, а соответственно и обычная цена, не применяются при поставке: • товаров (услуг), цены на которые подлежат госрегулированию; • газа для нужд населения. Соответственно, базой НДС-обложения для них будет договорная (контрактная) стоимость таких товаров, установленная с учетом механизмов госрегулирования (письмо от 27.10.16 г. № 23231/6/99-99-15-03-02-15) |

| Поставка товаров (работы, услуги), для которых установлена минимальная цена продажи или индикативная цена | Обычной ценой считается цена, определенная сторонами договора, но не ниже минимальной или индикативной цены (п.п. 14.1.71 НКУ) |

| Поставка товаров (работ, услуг), во время осуществления которой обязательно проведение оценки | Стоимость объекта оценки является основанием для определения обычной цены для целей налогообложения (п.п. 14.1.71 НКУ). Другими словами, если по условиям договора поставки обязательным будет проведение экспертной оценки стоимости реализуемой изготовленной продукции и такая стоимость будет больше договорной цены, то НО придется начислять, принимая во внимание стоимость, полученную в результате оценки |

| Поставка товаров (работ, услуг) через аукцион (публичные торги) в случаях, предусмотренных законом | Обычной ценой считается цена, которая сложилась по результатам такого аукциона (публичных торгов) (п.п. 14.1.71 НКУ). Обоснованием уровня обычной цены будут справки, выданные биржами, аукционными центрами или другими специализированными организациями по проведению аукционов, Торгово-промышленной палатой Украины или региональными торгово-промышленными палатами |

| Поставка товаров (работ, услуг) на основании форвардного или фьючерсного контракта | Обычной ценой является цена, которая соответствует форвардной или фьючерсной цене на дату заключения такого контракта) (п.п. 14.1.71 НКУ) |

| Продажа (отчуждение) товаров, в том числе имущества, переданного в залог заемщиком с целью обеспечения требований кредитора, которая осуществляется согласно законодательству в принудительном порядке | Обычной ценой является цена, сформированная во время такой продажи (п. п. 14.1.71 НКУ) |

Минбаза для необоротных активов

| Показатель | Пояснение |

| Необоротные активы | К необоротным активам относят ОС, МНМА, нематериальные активы, незавершенное строительство, осуществляемое для собственных нужд предприятия, и другие необоротные активы |

| Минбаза для необоротных активов | Для них п. 188.1 НКУ устанавливает предел базы обложения НДС на уровне балансовой (остаточной) стоимости по данным бухучета, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов — исходя из обычной цены) |

| Как определить начало отчетного периода | Плательщики НДС, для которых отчетным периодом является: • месяц, должны определять остаточную стоимость необоротных активов в целях определения базы обложения НДС на начало месяца, в котором произошла их поставка или получен аванс; • квартал — на начало квартала, в котором произошла такая поставка или получен аванс |

| Принципы определения минбазы НДС для необоротных активов | Их два: • минбаза в сумме балансовой стоимости применяется при продаже ОС, нематериальных активов и малоценных необоротных материальных активов; • балансовую стоимость на начало периода продажи определяют по данным бухучета |

«Базовые» нюансы для необоротных активов

| Необоротный актив | Особенности определения минбазы |

| ОС | Здесь главное — не забывать, что любой продаже необоротных активов должен предшествовать перевод объекта в необоротные активы, удерживаемые для продажи. А для этого такой объект должен удовлетворять требованиям, указанным в п. 1 разд. ІІ П(С)БУ 27 «Необоротные активы, предназначенные для продажи, и прекращенная деятельность». И только тогда, когда они выполнены: • выводим объект из эксплуатации; • списываем сумму накопленной амортизации по данному необоротному активу, включая и сумму начисленной амортизации за последний месяц (Дт 131 «Износ (амортизация) необоротных активов» — Кт 10); • переводим объект из состава необоротных активов в состав оборотных (Дт 286 «Необоротные активы и группы выбытия, удерживаемые для продажи» — Кт 10). Вот та стоимость, которая попадет на субсчет 286, и будет тем искомым минимальным пределом базы обложения НДС. Внимание! Если перевод необоротного актива в состав оборотных (на субсчет 286) и его продажа произошли в одном месяце (отчетном периоде), тогда минбазу НДС нельзя найти просто по стоимости перевода (они будут отличаться на сумму амортизации последнего месяца). В этом случае минбазу придется находить как разницу между первоначальной (переоцененной) стоимостью актива (соответствующий субсчет счетов 10, 11, 12) и суммой накопленной амортизации (соответствующий субсчет счета 13). А вот если вы сначала перевели объект на субсчет 286, а только в следующем периоде продали его, тогда минбаза НДС будет соответствовать сальдо по субсчету 286. Затетим, что балансовой стоимостью ОС можно управлять (уменьшать), например, с помощью: • переоценки (уценки, пп. 16 — 21 П(С)БУ 7 «Основные средства»). Правда, для этого потребуется привлечь профессионального оценщика; • уменьшения полезности ОС (пп. 31 — 32 П(С)БУ 7, П(С)БУ 28 «Уменьшение полезности активов») — для этого оценщик, к счастью, не понадобится, однако придется ждать даты годового баланса; • изменения метода амортизации/срока полезного использования (пп. 25, 28 П(С)БУ 7) — если заблаговременно перейдем, например, на ускоренный метод амортизации или уменьшим срок полезного использования. Напомним, что изменение метода амортизации считают изменением учетной оценки, а не учетной политики (письмо Минфина от 02.11.09 г. № 31-34000-20-23-5535/5708). Это же касается и пересмотра срока полезного использования. Поэтому прошлые периоды не пересчитывают. Кстати, объекты, переведенные в связи с продажей на субсчет 286, также можно уценять. Их балансовая стоимость может уменьшаться до чистой стоимости реализации (п. 9 П(С)БУ 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность»). Тогда уже она окажется минбазой. То есть ориентируемся на ту балансовую стоимость, по которой объект на начало периода поставки числился на субсчете 286 (а ею может оказаться и чистая стоимость реализации) |

| НМА | Нематериальные активы (НМА) — еще одна «нематериальная» составляющая необоротных активов. Минбаза для НМА — опять же бухучетная остаточная стоимость. Кстати, переоценки (пп. 19 — 24 П(С)БУ 8) или уменьшение полезности (пп. 32, 33 П(С)БУ 8, П(С)БУ 28) также могут уменьшать остаточную стоимость НМА. Причем для переоценки НМА (в отличие от ОС) не надо привлекать оценщика. А вот уменьшить полезность (как и по ОС) получится только на дату годового баланса |

| Незавершенное строительство | Здесь все будет зависеть от того, кто строил данный объект: • если строительство начинало само предприятие, а потом продало объект, то нижний предел базы обложения НДС нужно определять на уровне балансовой (остаточной) стоимости такого актива. То есть всей суммы расходов, связанной со строительством (изготовлением) объекта; • если предприятие приобрело еще недостроенный объект — то на уровне цены приобретения такого объекта |

«Изюминки» доначисления НДС

| Операция | Пояснение |

| Если предоплата поступает частями, а необоротные активы продолжают использоваться | Если удерживаемые для продажи необоротные активы не реализованы и продолжают числиться в учете, то на дату баланса они отражаются в бухучете по наименьшей из двух статей — балансовой стоимости или чистой стоимости реализации. На наш взгляд, наиболее правильным вариантом для НДС-целей было бы исходить из остаточной стоимости актива на начало периода, в котором происходит их отгрузка |

| Учет необоротных активов не ведется | Здесь по сути говорим о ФЛП. В данном случае минимальный предел базы обложения НДС придется определять исходя из обычной цены (п. 188.1 НКУ). Но, к сожалению, правил определения такой цены в НКУ нет. Вполне возможно, достаточно будет установить ее на уровне рыночной цены (см. выше) |

| Передача имущества в ссуду | Сама по себе операция по передаче плательщиком НДС товаров или ОС по договору займа, предусматривающая их возврат, нельзя считать поставкой товаров/услуг. А значит, такая операция не является объектом НДС-обложения. А вот, если в рамках такого договора происходит оплата за предоставление товаров и ОС в ссуду, то она рассматривается как оплата стоимости предоставленных услуг и включается в базу налогообложения НДС (категория 101.04 ЗІР ГФСУ). Минбазой для услуг в данном случае будут обычные цены. Как вариант, можно определять базу налогообложения для таких услуг на уровне ежемесячных амортначислений |

«Необычные» поставки

Операции из ст. 189 НКУ

Пункт 188.1 НКУ содержит одну оговорку — в случаях, предусмотренных ст. 189 НКУ, база налогообложения определяется с учетом положений ст. 189 НКУ. Это значит, что в некоторых операциях база обложения НДС определяется по своим специфическим правилам. Приведем ниже операции, база обложения для которых не подпадает под действие общих правил, а определяется в соответствии с п. 189.1 НКУ.

| Операция | База обложения |

| Операции, перечисленные в п. 198.5 НКУ (использование в льготных, необъектных операциях или нехоздеятельности товаров/услуг, необоротных активов, при приобретении или изготовлении которых суммы НДС были включены в состав НК) | Минбаза определяется в соответствии с п. 189.1 НКУ. Для необоротных активов — исходя из балансовой (остаточной) стоимости, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов — исходя из обычной цены). Для товаров/услуг — исходя из стоимости их приобретения. Заметьте: самостоятельно изготовленная продукция здесь не упоминается. Поэтому минбазой для готовой продукции будет стоимость приобретенных с НДС материалов/услуг, которые были использованы для производства такой продукции (сформировали часть себестоимости готовой продукции) |

| Невозврат тары в срок более 12 календарных месяцев (п. 189.2 НКУ) | Стоимость такой тары |

| Поставки бывших в употреблении товаров (комиссионная торговля; п. 189.3 НКУ) | Комиссионное вознаграждение |

| Поставка по договорам финлизинга товаров, которые были возвращены лизингополучателем — неплательщиком НДС (п. 189.5 НКУ) | Положительная разница между ценой продажи и ценой приобретения таких товаров. Внимание! Цена продажи в этом случае определяется согласно п. 188.1 НКУ |

| Операции по поставке товаров/услуг, которые осуществляются под обеспечение долговых инструментов (п. 189.7 НКУ) | Для операций, оформленных простым/переводным векселем — договорная стоимость, определенная в порядке, установленном п. 188.1 НКУ, без учета дисконтов или других скидок с номинала такого векселя. Для операций, оформленных процентным векселем, — договорная стоимость, увеличенная на сумму процентов, начисленных или таких, которые должны быть начислены на сумму номинала такого векселя |

| Ликвидация основных производственных или непроизводственных средств по решению плательщика НДС (п. 189.9 НКУ) | Обычная цена ОС, но не ниже их балансовой стоимости на момент ликвидации |

| Поставка неплательщикам НДС сельхозпродукции и продуктов ее переработки, заготовленных таким плательщиком налога у физических лиц — неплательщиков НДС (п. 189.12 НКУ) | Торговая наценка (надбавка) |

| Продажа билетов на проезд в автобусах и на перевозку багажа (п. 189.13 НКУ) | Вознаграждение, включающее автостанционный сбор и плату за услуги по предварительной продаже билетов (при наличии таковой) (письмо ГФСУ от 29.09.16 г. № 21112/6/99-99-15-03-02-15) |

Заметьте — выпадают из указанного ряда два вида операций:

• поставка товаров/услуг, которые передаются/получаются в рамках договоров комиссии (консигнации), поручительства, доверительного управления (п. 189.4 НКУ);

• поставка на таможенной территории Украины товаров, являющихся продуктами переработки товаров, помещенных под таможенный режим переработки на таможенной территории, в том числе полученных в качестве оплаты за предоставление услуг по переработке (п. 189.13 НКУ).

Важно! Хоть они и перечислены в ст. 189 НКУ, база обложения НДС таких операций определяется в соответствии с требованиями ст. 188 НКУ (т. е. в общем порядке).

Когда минбаза не работает

Комиссионная торговля

Комиссия на продажу. Минбаза к комиссионеру никакого отношения не имеет, ведь он вообще не приобретает товар у комитента, не является покупателем. К тому же, если комиссионер докажет, что не имел возможности продать имущество по установленной цене, а продажа по меньшей цене предотвратила еще большие убытки, то комитент должен принять отчет комиссионера (п. 1 ст. 1017 ГКУ). А это означает, что цена комиссионного товара уменьшится (комитент выпишет уменьшающий РК к НН, составленной на комиссионера при передаче товара на комиссию).

Другое дело комитент. Если окажется, что комиссионер продаст товар настолько дешево, что цена продажи будет ниже цены приобретения этого товара самим комитентом, то комитент должен определить НО исходя из минбазы.

Комиссия на покупку. Если комиссионер отступит от указаний комитента и купит товар по цене выше той, которую указал комитент в договоре комиссии, при этом действия космиссионера были вызваны объективными причинами и это будет доказано, то цена комиссионного товара просто увеличится (комиссионер выпишет увеличивающий РК к НН, составленной на комитента при получении средств для покупки товара). А значит, ни о какой минбазе не может быть и речи.

Но! Если комиссионер напортачил, то комитент может просто не принять купленное имущество (п. 4 ст. 1017 ГКУ). Поэтому и тут вопрос с минбазой для комиссионера снимается.

Аннулирование НДС-регистрации

Среди таких операций выделим отражение НО при аннулировании регистрации плательщиком НДС (п. 184.7 НКУ). В таком случае ориентироваться нужно исключительно на обычную цену.

Готовая продукция и п. 198.5 НКУ

Пункт 189.1 НКУ, устанавливающий базу налогообложения, указывает только на поставку товаров/услуг и необоротных активов (кстати, эта база совпадает с минбазой из п. 188.1). В то же время о готовой продукции, в отличие от п. 188.1, ничего не сказано. Это может навести на мысль, что спецбазу (п. 189.1) по готовой продукции нужно определять исходя из себестоимости, ведь операция приравнена к поставке, значит, автоматически переходим в п. 188.1 НКУ.

На самом деле это не так.

Считаем, что в этом случае ориентироваться нужно исключительно на стоимость приобретения товаров/услуг, входящих в состав этой готовой продукции. Поэтому такие составляющие себестоимости, как зарплата, налоги и другие прямые расходы, не считающиеся покупкой товаров/услуг, не могут участвовать в определении базы налогообложения согласно п. 189.1 НКУ. Более того, если приобретения будут без НДС, то и они не должны учитываться.

Документы и сокращения Шпаргалки бухгалтера

Постановление № 1548 — постановление КМУ «Об установлении полномочий органов исполнительной власти и исполнительных органов городских советов по регулированию цен (тарифов)» от 25.12.96 г. № 1548.

Инструкция № 141 — Инструкция по бухгалтерскому учету налога на добавленную стоимость, утвержденная приказом МФУ от 01.07.97 г. № 141.

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

ОС — основные средства.

МНМА — малоценные необоротные материальные активы.