Нюансів такого виправлення — багато. Але «на словах» ситуація сприймається важко, тому розглянемо її на умовному прикладі.

Приклад. Працівниця у відпустці у зв’язку з вагітністю та пологами з 30.01.2015 р. по 04.06.2015 р. включно. При розрахунку середньоденної зарплати для оплати періоду такої відпустки було допущено помилку. Унаслідок чого допомогу по вагітності та пологах (далі — декретні) розрахували, нарахували та відобразили у Звіті з ЄСВ за січень 2015 року виходячи з середньоденної зарплати 145,40 грн., замість 154,40 грн. Наведемо «розбиття» за нарахованою сумою допомоги, що була розрахована виходячи з неправильної суми середньої зарплати:

— за січень (2 к. дн.) — 290,80 грн. (ЄСВН = 96,55 грн.; ЄСВУ = 5,82 грн.). Крім того, зарплата за відпрацьовані дні січня — 4465 грн.;

За декретними для працівниць-неінвалідів ставка ЄСВ у частині нарахувань (ЄСВН) — 33,2 %, у частині утримань (ЄСВУ) — 2 %.

— за лютий (28 к. дн.) — 4071,20 грн. (ЄСВН = 1351,64 грн.; ЄСВУ = 81,42 грн.);

— за березень (31 к. дн.) — 4507,40 грн. (ЄСВН = 1496,46 грн.; ЄСВУ = 90,15 грн.);

— за квітень (30 к. дн.) — 4362 грн. (ЄСВН = 1448,18 грн.; ЄСВУ = 87,24 грн.);

— за травень (31 к. дн.) — 4507,40 грн. (ЄСВН = 1496,46 грн.; ЄСВУ = 90,15 грн.);

— за червень (4 к. дн.) — 581,60 грн. (ЄСВН = 193,09 грн.; ЄСВУ = 11,63 грн.). Оскільки база справляння ЄСВ цього місяця менше мінзарплати (1218 грн.), підприємство визначило додаткову базу справляння ЄСВ (636,40 грн.), що й було відображено у звітності з ЄСВ.

Також умовимося, що працівниця — не стахановець і після декретної відпустки пішла у відпустку для догляду за дитиною до 3 років (ну, як це звичайно й буває).

Помилка в сумі декретних була виявлена і виправляється в серпні 2015 року.

Щоб нічого не упустити, розіб’ємо весь процес на етапи.

Етап 1. Донараховуємо допомогу. У нашому випадку сума допомоги, яку потрібно донарахувати, становить 1134 грн. ((154,40 грн. - 145,40 грн.) х 126 к. дн.). У бухобліку операції з нарахування декретних відображаються проводкою: Дт 378 «Розрахунки з державними цільовими фондами» — Кт 663 «Розрахунки за іншими виплатами».

Відповідно отримання допомоги від соцстраху відобразіть за кредитом субрахунку 378, а виплату — за дебетом субрахунку 663.

Етап 2. Розбираємося з податками. Декретні не обкладаються ПДФО і ВЗ (п.п. 165.1.1 ПКУ консультація в категорії 132.02 ЗІР). А ось від ЄСВ не відкрутитися. Нагадуємо: у загальному випадку декретні обкладають ЄСВ за ставками 33,2 % (у частині нарахувань) і 2 % (у частині утримань). Але «підводного каміння» тут видимо-невидимо.

Для працівниці-інваліда декретні обкладаються ЄСВ у частині нарахувань за ставкою 8,41 %.

По-перше, у роботодавців, які застосовують понижуючий коефіцієнт, напевно вже виникло резонне запитання: до якого періоду відносити таку виплату? Відповідь знаходимо в підкатегорії 301.04.01 ЗІР. Так, з метою застосування понижуючого коефіцієнта сума доходів, нарахованих у звітному місяці за минулі (лікарняні, тимчасова непрацездатність, відпустка у зв’язку з вагітністю та пологами) і майбутні (відпускні, декретні) періоди, включається до бази нарахування ЄСВ того звітного місяця, в якому були нараховані такі доходи.

По-друге, не забувайте про додаткову базу нарахування ЄСВ.

Щоб виконати вимогу «ЄСВ з МЗП», суму допомоги, донараховану в серпні, необхідно розподілити за місяцями, за які її було нараховано, тобто за січень — червень. Саме такі рекомендації дають фахівці ДФСУ і ПФУ в усних консультаціях.

Якщо сума загального доходу за місяць (спочатку нарахована сума + розподілена донарахована сума) перевищує «мінімалку», то ЄСВ нараховуємо з фактичної суми доходу. Але якщо місячний дохід менше МЗП, то доведеться… відкоригувати (зменшити) раніше дотягнуту базу.

У нашому прикладі в червні декретні нараховані за 4 дні. При їх відображенні у Звіті за січень ЄСВ нараховували на фактичну суму, тобто 581,60 грн. Оскільки після декретної відпустки працівниця одразу пішла у відпустку для догляду за дитиною, то жодні інші виплати в червні не нараховувалися. Отже, червневу базу нарахування ЄСВ необхідно було «дотягнути» до МЗП. Інакше кажучи, додатково нарахувати ЄСВ на суму 636,40 грн. (1218 грн. - 581,60 грн.) у розмірі 211,28 грн.

У результаті виправлення помилки за червень працівниці потрібно донарахувати 36 грн. ((154,40 грн. - 145,40 грн.) х 4 к. дн.). При цьому всього сума декретних за червень становитиме 617,60 грн. Виходить, що в червні розмір додаткової бази має становити 600,40 грн. (1218 грн. - 617,60 грн.), а ЄСВ у частині нарахувань — 199,33 грн.

Підсумок — червнева додаткова база завищена, отже, надмірно нараховано ЄСВ у сумі 11,95 грн. (211,28 грн. - 199,33 грн.). Як це відобразити у звітності — розповімо далі.

Етап 3. Отримуємо допомогу від соцстраху. Багатьох лякає саме цей етап, адже гроші на допомогу дає Фонд. Але! Нічого страшного тут немає. Якщо працівниці потрібно доплатити суму декретних за раніше профінансованим листком непрацездатності, необхідно подати до Фонду соцстраху заяву-розрахунок (додаток до Порядку № 26*).

У ньому зазначаємо суму, яку повинен дофінансувати соцстрах, без зазначення кількості днів (лист ФТВП від 22.08.2013 р. № 04-29-2268). Інакше кажучи, у графах 7 і 8 ставите прочерк, а у графах 9 і 10 зазначаєте суму допомоги, яку повинен перерахувати Фонд (1134 грн.).

Це правило стосується і заповнення таблиці на лицьовому боці заяви-розрахунку: за рядком 3 проставляєте тільки суму допомоги.

Також наводимо дані про працівника, номер лікарняного, період та причину непрацездатності (заповнюємо графи 2 — 6). Важливо! Строк подання заяви-розрахунку законодавчо не встановлено. Але краще подати його, тільки-но виявите помилку. Нагадаємо: соцстрах повинен перерахувати допомогу на окремий рахунок протягом 10 робочих днів після отримання від вас заяви-розрахунку. Ви ж виплачуєте отримані декретні в найближчий строк для виплати зарплати. При цьому не забудьте сплатити з таких сум ЄСВ.

Етап 4. «Зачищаємо» звітність. У цій ситуації першою в черзі на виправлення буде звітність з ЄСВ (виходячи з граничних строків подання). Донараховану суму допомоги потрібно відобразити в тому звітному періоді, в якому її нараховано. Оскільки помилка виявлена і виправляється в серпні, то відобразити виправлення потрібно вже у Звіті за формою № Д4 за серпень.

Граничний строк подання Звіту за формою № Д4 за серпень — 21.09.2015 р.

У таблиці 1 сума донарахованої допомоги потрапить до «расшифрувальних» рядків 1.5, 2.4.1 і 4.4. Відповідно ЄСВ у частині нарахувань з таких сум потрапить до рядка 3.4.1, а в частині утримань — до рядка 5.6.

Суму, на яку потрібно відкоригувати додаткову базу (відповідає сумі донарахованих декретних за такий місяць), відображають у рядку 7.4. При цьому в рядку «Зміст помилки» зазначаєте «Коригування додаткової бази нарахування ЄСВ за червень 2015 року у зв’язку з донарахуванням суми допомоги по вагітності та пологах». Суму ЄСВ, нарахованого на додаткову базу за червень, зазначають у рядку 7.1.8.

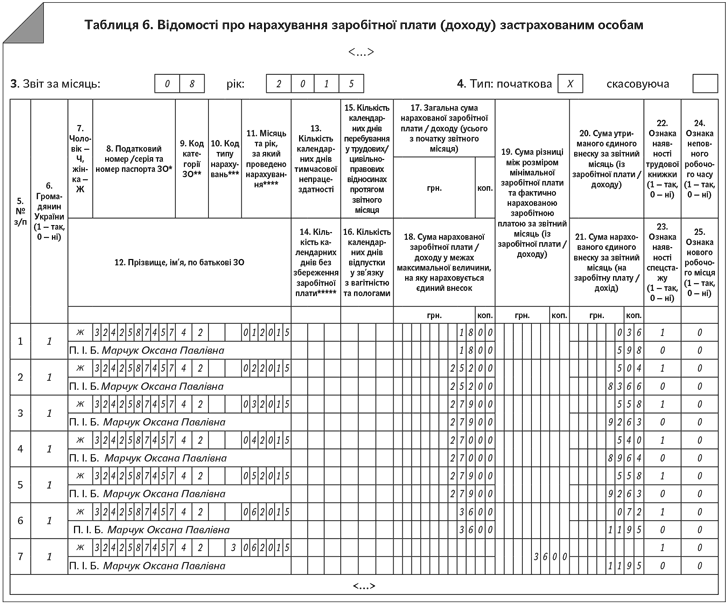

У свою чергу, у таблиці 6 Звіту за формою № Д4 за серпень відображаєте суми донарахованих декретних з розбиттям за місяцями. При цьому у графі 9 зазначаєте код «42», а у графі 11 — місяць, на який припадає період відпустки у зв’язку з вагітністю та пологами (січень — червень). Отже, у графах 17 і 18 відображаєте суму донарахованої допомоги за відповідний місяць, у графах 20 і 21 — суми утримань та нарахувань з ЄСВ. Графи 15 і 16 не заповнюєте, а графи 5 — 8, 22 — 25 заповнюєте у звичайному режимі.

«Родзинка» буде в тому випадку, якщо в якомусь із місяців дотягували базу до МЗП (у нас — червень). Причому, зверніть увагу, після донарахування декретних загальний дохід за місяць не перевищив МЗП. Отже, зберігається необхідність визначати додаткову базу нарахування ЄСВ.

Щоб відкоригувати додаткову базу нарахування ЄСВ за червень, заповнюють окремий рядок. Оскільки помилку** виявили самостійно і зменшуєте ЄСВ, то зазначаєте код типу нарахувань (графа 10) — «3». Суму, на яку необхідно зменшити раніше відображену додаткову базу, відображаєте у графі 19 без знака «мінус». У графі 21 відображається сума ЄСВ, на яку необхідно відкоригувати внесок, нарахований раніше (у червні) з додаткової бази. У графі 9 також зазначають код категорії застрахованої особи — «42».

** Ще про виправлення помилок у ЄСВ-звітності, пов’язаних з додатковою базою, читайте в журналі «Бухгалтер 911», 2015, № 31, с. 14.

Приклад заповнення рядків таблиці 6 представимо на рисунку далі.

Крім того, відкоригувати потрібно й показники у Звіті за формою Ф4-ФСС з ТВП. Зауважимо: помилку, виявлену після закінчення граничного строку подання Звіту за формою Ф4-ФСС з ТВП, виправляють у Звіті, сформованому за той період, в якому цю помилку було виявлено. Таким чином, виправлення доведеться відобразити у Звіті за III квартал 2015 року.

Граничний строк подання Звіту за формою Ф4-ФСС з ТВП за III квартал — 20.10.2015 р.

Донараховану суму допомоги відображаєте в рядку 21 таблиці I (вона ж потрапить і до підсумкового рядка 22) і в рядку 3 таблиці II Звіту. Якщо на момент подання Звіту допомога буде виплачена, така сума «засвітиться» в рядку 6 таблиці I (і в підсумковому рядку 9).

Урахуйте, що одразу при виявленні помилки (до подання Звіту) роботодавець зобов’язаний письмово повідомити Фонд про помилку. Вимоги до повідомлення перелічено в п. 7.4 Порядку № 4***. При цьому, якщо виправитися до початку перевірки, то штрафні санкції до страхувальника не застосовуються (див. лист ФТВП від 22.01.2015 р. № 5.2-32-133).

Але це ще не все. Не забудьте відобразити суму донарахованих декретних у Податковому розрахунку за формою № 1ДФ з ознакою доходу «128», а у графах 4а і 4 поставити прочерк.

На нашу думку, відобразити виплату потрібно у звітності за III квартал, адже ми донарахували суму допомоги в цьому податковому періоді. Не забувайте: декретниць не враховують при заповненні графи «Працювало за трудовими договорами» (див. категорію 103.25 ЗІР).

А от тепер усе!