Розпочнемо з уточнення, що в нашій ситуації йдеться саме про переведення боргу, а не про покладання боржником виконання зобов’язання на іншу особу ( ст. 528 ЦКУ), коли боржник за договором не змінюється (у випадку зі «звичайним покладанням» боржник у нас той самий, тому й проблем зі складанням ПН не буде). Важливо, що для такої справи вже потрібна буде згода кредитора ( ст. 520 ЦКУ)!

Порядок укладення договорів переведення боргу регламентується ст. 520 — 524 ЦКУ. Переведення боргу на нового боржника здійснюється в тій самій формі, на тих самих умовах і в тому самому обсязі, що й основне зобов’язання, яке існувало на момент переведення боргу. Саме зобов’язання при цьому не змінюється — змінюється тільки боржник.

За договором переведення боргу у відносинах з кредитором місце первісного боржника посідає новий боржник. При цьому первісний боржник передає свої зобов’язання новому боржникові та вже не відповідає перед кредитором за їх невиконання. У свою чергу, новий боржник бере такі зобов’язання перед кредитором і повинен їх виконати в установлені договором строки.

Підтвердженням наявності боргу може бути Акт звірки розрахунків між продавцем і покупцем.

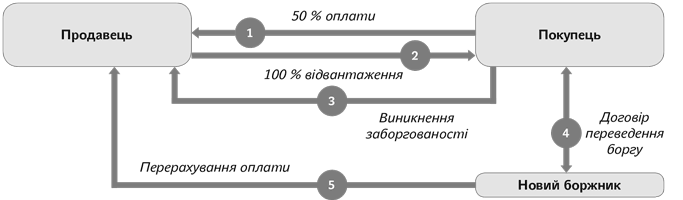

Схематично ситуація, описана в запитанні, виглядатиме так.

Слід мати на увазі, що саме собою переведення боргу не тягне за собою змін в умовах договору купівлі-продажу (надання послуг), крім заміни первісного боржника на нового. Такий новий боржник не може вважатися покупцем за договором. Адже договір купівлі-продажу з ним не укладався. Третя особа лише погашає борг (виконує зобов’язання) за покупця.

Тому ПН у будь-якому разі повинна складатися на покупця — первісного боржника. Причому це правило діятиме і в тому випадку, якщо оплата здійснюється повністю новим боржником.

Що стосується обліку, то укладення договору переведення грошового боргу покупця та подальше погашення зобов’язань новим боржником у податковому обліку продавця не відображаються. Причина проста: укладення договору переведення боргу не розглядається як продаж (придбання) товарів. У свою чергу, отримання грошових коштів від нового боржника буде кінцевою операцією (другою подією), яка також не тягне за собою ПДВ-наслідків.

Продемонструємо зазначене вище на проводках.

№ з/п | Зміст господарських операцій | Сума, грн. | Бухгалтерський облік | |

дебет | кредит | |||

У продавця | ||||

1 | Отримано передоплату від покупця | 3000,00 | 311 | 681 |

2 | Нараховано ПЗ | 500,00 | 643 | 641 |

3 | Відвантажено товари покупцю | 6000,00 | 361 | 702 |

4 | Списано раніше відображену суму ПЗ | 500,00 | 702 | 643 |

5 | Відображено ПЗ виходячи з неоплаченої частини | 500,00 | 702 | 641 |

6 | Списано собівартість реалізованого товару | 2000,00 (умовно) | 902 | 281 |

7 | Здійснено залік заборгованостей | 3000,00 | 681 | 361 |

8 | Укладено договір переведення боргу | 3000,00 | 377 | 361 |

9 | Отримано оплату від нового боржника | 3000,00 | 311 | 377 |

У покупця | ||||

1 | Перераховано 50 % передоплати | 3000,00 | 371 | 311 |

2 | Відображено ПК | 500,00 | 641 | 644 |

3 | Оприбутковано товари | 5000,00 | 28 | 631 |

4 | Списано суму ПК, відображеного при перерахуванні передоплати | 500,00 | 644 | 631 |

5 | Відображено суму ПК виходячи з неоплаченої частини товару | 500,00 | 641 | 631 |

6 | Здійснено залік заборгованостей | 3000,00 | 631 | 371 |

7 | Укладено договір переведення боргу | 3000,00 | 631 | 685 |

У нового боржника | ||||

1 | Укладено договір переведення боргу | 3000,00 | 377 | 685 |

2 | Перераховано оплату | 500,00 | 685 | 311 |

Декілька слів про зворотну ситуацію — коли борг буде «товарний», тобто коли боржником виступає продавець (отримавши оплату від покупця, він не відвантажив товар або відвантажив його не на повну суму) і переводить борг на іншого продавця. У цьому випадку:

1) до ПН, яка виписана первісним продавцем, потрібно скласти РК (оскільки такий продавець не здійснюватиме операцію відвантаження). Покупець у цьому випадку зобов’язаний відкоригувати свій ПК;

2) новий боржник-продавець, до якого перейшли обов’язки з виконання договору, складе нову ПН, на підставі якої покупець покаже ПК.