Відразу зазначимо — будь-яких змін у процедурі проведення річного перерахунку ПДВ за підсумками 2019 року немає ![]() . Навіть стане трохи легше — оскільки щодо окремого «необоротного» перерахунку (на підставі п. 42 підрозд. 2 розд. XX ПКУ) для багатьох платників 2018 рік став завершальним періодом для його проведення. Він (додатковий «необоротний» перерахунок) стосуватиметься лише тих платників, у яких придбані з ПДВ до 01.07.2015 р. необоротні активи (НА), первісно призначені для використання «за подвійним призначенням» (тобто за якими у 2015 році був поставлений «частковий» податковий кредит (ПК)), були введені в експлуатацію у 2016 році й пізніше. Наприклад, якщо об’єкт був придбаний у червні 2015 року і він одразу призначався для використання за «подвійним» призначенням (тобто за ним у червні 2015 року був відображений «частковий» ПК виходячи з коефіцієнта розподілу), а введений в експлуатацію в січні 2016 року, то за підсумками 2019 року доведеться провести перерахунок ПК за підсумками третього року експлуатації об’єкта. Правила такого перерахунку ви знайдете в статті «Перерахунок ПДВ за «старими» необоротними активами» (журнал «Бухгалтер 911», 2019, № 1). Повторювати їх цього разу не будемо.

. Навіть стане трохи легше — оскільки щодо окремого «необоротного» перерахунку (на підставі п. 42 підрозд. 2 розд. XX ПКУ) для багатьох платників 2018 рік став завершальним періодом для його проведення. Він (додатковий «необоротний» перерахунок) стосуватиметься лише тих платників, у яких придбані з ПДВ до 01.07.2015 р. необоротні активи (НА), первісно призначені для використання «за подвійним призначенням» (тобто за якими у 2015 році був поставлений «частковий» податковий кредит (ПК)), були введені в експлуатацію у 2016 році й пізніше. Наприклад, якщо об’єкт був придбаний у червні 2015 року і він одразу призначався для використання за «подвійним» призначенням (тобто за ним у червні 2015 року був відображений «частковий» ПК виходячи з коефіцієнта розподілу), а введений в експлуатацію в січні 2016 року, то за підсумками 2019 року доведеться провести перерахунок ПК за підсумками третього року експлуатації об’єкта. Правила такого перерахунку ви знайдете в статті «Перерахунок ПДВ за «старими» необоротними активами» (журнал «Бухгалтер 911», 2019, № 1). Повторювати їх цього разу не будемо.

Нагадаємо: за НА «подвійного призначення», придбаними після 01.07.2015 р., ПДВ перераховується тільки один раз — у складі загального річного перерахунку.

При цьому зазначимо, що якщо НА були придбані з ПДВ до 01.07.2015 р., але стали «подвійними» тільки зараз (ПК при їх купівлі не потрапив під розподіл, а був відображений повністю), підстав включати такі в перерахунки за п. 42 підрозд. 2 розд. ХХ ПКУ немає. На початку «подвійного» використання платник керується вже нормами ст. 199 ПКУ, відповідно і річний перерахунок таких НА здійснює тільки один раз — за підсумками року, коли такий НА став «подвійним». Дотримуються цієї точки зору і податківці (див. ЗІР 101.14).

Основні правила загального річного перерахунку

Проводити річний перерахунок ПДВ потрібно тим платникам ПДВ, які протягом 2019 року здійснювали одночасно оподатковувані й неоподатковувані операції і нараховували «компенсуючі» податкові зобов’язання (ПЗ) за ст. 199 ПКУ.

Зазначимо, що проводити річний перерахунок потрібно навіть у тому випадку, якщо:

— протягом 2019 року ви здійснили лише одну пільгову (необ’єктну) операцію (наприклад, здавали макулатуру, яка підпадає під звільнення від ПДВ на підставі п. 23 підрозд. 2 розд. XX ПКУ);

— на кінець року припинили здійснювати пільгові операції, але при цьому здійснювали їх протягом року.

Перерахунок ПДВ не робиться, якщо у звітному році платник ПДВ:

— здійснював або тільки оподатковувані постачання товарів (послуг), або тільки постачання, які не оподатковуються ПДВ;

— здійснював як оподатковувані, так і неоподатковувані ПДВ постачання, але не використовував одні й ті самі товари (послуги, необоротні активи) частково в оподатковуваних постачаннях, а частково — в постачаннях, які не оподатковуються ПДВ.

Результати річного перерахунку мають бути відображені в ПДВ-декларації за останній податковий період року (п. 199.5 ПКУ), тобто в декларації за грудень 2019 року (для квартальників — у декларації за IV квартал 2019 року) незалежно від факту реєстрації в ЄРПН «перерозрахункових» розрахунків коригування.

На це звертають увагу і податківці в категорії 101.24 ЗІР.

Алгоритм загального річного перерахунку

Загалом, алгоритм перерахунку такий же, як і минулого року.

Крок 1. Перераховуємо коефіцієнт розподілу («анти-ЧВ») виходячи з фактичних обсягів, проведених протягом 2019 року оподатковуваних і неоподатковуваних операцій (п. 199.4 ПКУ). Розрахунок проводимо за ряд. 3.1 таблиці 1 додатка Д7 до ПДВ-декларації за грудень 2019 року (IV квартал 2019 року).

У графі 4 зазначаємо загальний обсяг постачань за рік. У графі 5 — обсяг оподатковуваних постачань (сума значень ряд. 1.1, 1.2, 2, 3 і 7 колонки А декларацій і всіх УР). При цьому:

1. При підрахунку загальних (гр. 4) і оподатковуваних операцій (гр. 5) використовуємо дані ПДВ-декларацій за січень-грудень 2019 року й УР.

Платники, у яких неоподатковувані операції вперше з’явилися в середині або в кінці року, обсяги постачань для розрахунку коефіцієнта розподілу враховують за весь рік.

Зверніть увагу: щодо УР податківці вважають, що потрібно брати всі УР, подані у 2019 році, незалежно від того, який період ними уточнюється (лист ДФСУ від 12.01.2017 р. № 599/7/99-99-15-03-02-17). За таким же принципом вони рекомендують враховувати при заповненні граф 4 і 5 усі розрахунки коригування (РК), складені й відображені в декларації в поточному календарному році, незалежно від дати складання ПН, до яких ці РК складені.

2. При підрахунку обсягу оподатковуваних операцій (гр. 5) потрібно враховувати, що ряд. 7 включає коригування як до оподатковуваних постачань, так і до неоподатковуваних операцій. Тому при підрахунку обсягів за гр. 5 таблиці 1 Д7 коригування неоподатковуваних операцій потрібно виключити.

3. Не враховуємо відображені в ряд. 5 декларації (1) «пільгові» постачання власного металобрухту (пільга згідно з п. 23 підрозд. 2 розд. XX ПКУ); (2) «пільгові» операції згідно з п.п. 197.1.28 ПКУ; (3) операції реорганізації підприємства (п.п. 196.1.7 ПКУ). Ці операції виведені з-під загальних правил ПДВ-розподілу (п. 199.6 ПКУ).

У результаті:

— у гр. 6 таблиці 1 Д7 — отримаємо коефіцієнт використання товарів/послуг в оподатковуваних операціях;

І до речі, судячи із ЗІР (101.23), саме цей показник потрібно проставляти в спецполі «ЧВ» у шапці додатка Д7.

— у гр. 7 — коефіцієнт «анти-ЧВ» — частку використання товарів/послуг/необоротних активів у неоподатковуваних операціях. Його якраз і використовуватимемо для проведення «поточного» річного перерахунку за придбаннями 2019 року.

Отримані коефіцієнти округлюємо до двох знаків після коми (лист ДПАУ від 25.10.2011 р. № 4261/6/15-3415-04).

Крок 2. Безпосередньо проводимо перерахунок. Для цього:

Етап 1. Збираємо податкові накладні («самозведені») за січень — грудень 2019 року, якими нараховувалися ПЗ за п. 199.1 ПКУ, і перераховуємо наші ПЗ виходячи з нового коефіцієнта розподілу (показник «анти-ЧВ», визначений за гр. 7 таблиці 1 додатка Д7). Зверніть увагу, що:

— при нарахуванні часткових ПЗ протягом одного звітного періоду може бути складено декілька зведено-часткових ПН з однаковим типом причини;

— якщо часткові ПЗ, відображені у зведеній ПН, були взагалі обнулені «зменшуючим» РК, зважаючи на участь товарів/послуг у подвійному використанні, що так і не відбулася, то обнулені позиції зі зведеної часткової ПН не повинні брати участі в річному перерахунку.

Етап 2. До кожної «самозведеної» ПН складаємо РК.

Тобто в загальному випадку, якщо в кожному місяці була одна «самозведена» ПН за п. 199.1 ПКУ, таких РК буде 12.

РК складають не пізніше ніж останнім днем року, тобто не пізніше за 31.12.2019 р.! Кожен з них потрібно зареєструвати в ЄРПН (реєструє сам продавець, оскільки такий РК не підлягає наданню покупцеві). Безштрафний строк реєстрації — 15.01.2020 р.

Зверніть увагу! Результати перерахунку відображаємо в декларації за останній звітний період (тобто для місячних платників — у декларації за грудень) незалежно від того, своєчасно зареєстрований РК чи ні.

Консультація в категорії 101.23 ЗІР.

Як складати РК? Детальні рекомендації щодо заповнення РК за результатами річного перерахунку ПДВ можна знайти в листах ДФС від 25.02.2019 р. № 726/6/99-99-15-03-02-15/ІПК, ГУ ДФС у м. Києві від 05.04.2019 р. № 1476/ІПК/26-15-12-01-18.

У шапці РК:

1. Ставимо відмітку «Х» у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)».

2. У полі «До зведеної податкової накладної» ставимо код ознаки — «2» (нарахування податкових зобов’язань згідно з п. 199.1 ПКУ — п. 11 Порядку № 1307*).

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

3. У полі «Не підлягає наданню отримувачу…» ставимо відмітку «Х» і тип причини:

— «08» — якщо РК складається до «самозведеної» ПН, яка була складена відповідно до п. 199.1 ПКУ на суму ПЗ за товарами/послугами/необоротними активами, які одночасно використовувалися в оподатковуваних операціях і операціях, які не є об’єктом оподаткування ПДВ;

— «09» — якщо РК складається до «самозведеної» ПН, яка була складена відповідно до п. 199.1 ПКУ на суму ПЗ за товарами/послугами/необоротними активами, які одночасно використовувалися в оподатковуваних операціях і операціях, які звільнені від оподаткування ПДВ.

Податківці наголошують, що можуть зазначатися і типи причини «04» та «13».

4. У заголовній частині РК зазначаємо:

1) дату складання РК, вона має бути не пізніша за 31.12.2019 р.;

2) реквізити зведеної «компенсуючої» ПН, до якої складається РК;

3) у полях, відведених для даних продавця, зазначаємо свої дані, у тому числі заповнюємо і реквізит «податковий номер платника податку…» (зазначаючи в ньому свій податковий номер);

4) у полях, відведених для даних покупця, зазначаємо:

— у рядку «Отримувач (покупець)…» — своя назва;

— у рядку «індивідуальний податковий номер» ставимо умовний ІПН «600000000000»;

— рядок «Податковий номер…» покупця не заповнюємо (п. 11 Порядку № 1307);

5) а ось заповнення табличної частини (розділу Б) РК має свої особливості. У РК доведеться скласти рядки на «-»/«+» за кожною «вхідною» ПН, яка була включена до «самозведеної» ПН, до якої зараз складається РК. При цьому:

— першим рядком знімаємо дані рядка, який коригуємо;

— другим додаємо новий рядок (під новим порядковим номером рядка, якого не було в ПН) з відкоригованими показниками.

В обох рядках у гр. 2.2 зазначаємо однаковий порядковий номер групи коригування, а в гр. 2.1 умовний код причини «202» — коригування зведеної ПН, складеної згідно з п. 199.1 ПКУ.

У графі 3 «Опис (номенклатура) товарів/послуг…» зазначаються дати складання і порядкові номери ПН, складених на такого платника при постачанні йому товарів/послуг/необоротних активів, за якими він визначає ПЗ.

У гр. 13 зі знаком «-» наводиться значення гр. 10 рядка зведеної ПН, яка коригується.

У гр. 14 зі знаком «-» наводиться значення гр. 11 рядка зведеної ПН, яка коригується.

Графи 4.1, 4,2, 4.3, 6-12, 15 табличної частини не заповнюються і залишаються порожніми.

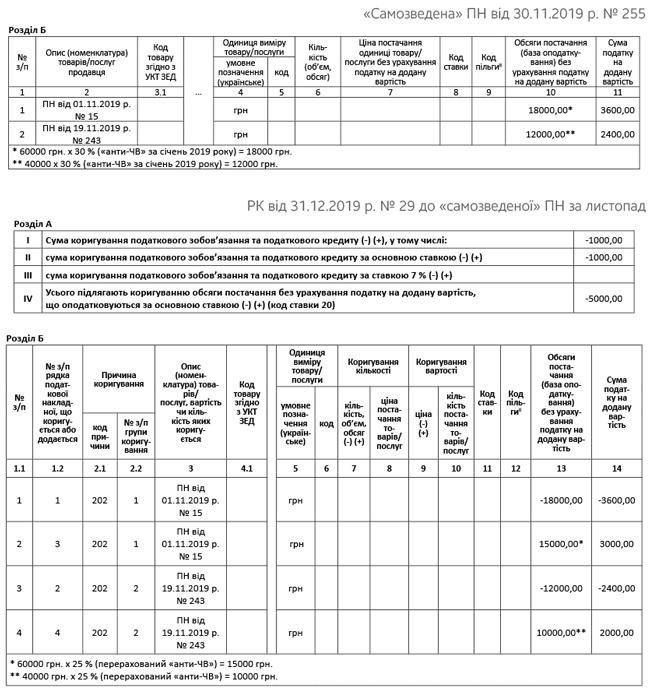

Порядок перерахунку розберемо на прикладі одного місяця — листопада 2019 року.

Припустимо, в листопаді 2019 року обсяг покупок, за якими потрібне нарахування «компенсуючих» ПЗ за п. 199.1 ПКУ, становив 120000 грн. (без ПДВ — 100000 грн., ПДВ — 20000). ПЗ нараховуються за двома «вхідними» ПН:

— від 01.11.2019 р. № 15 — обсяг постачання без ПДВ 60000 грн.; ПДВ — 12000 грн.;

— від 19.11.2019 р. № 243 — обсяг постачання без ПДВ 40000 грн.; ПДВ — 8000 грн.

У листопаді за цими ПН була складена зведена «компенсуюча» ПН від 30.11.2019 р. № 255.

«Компенсуючі» ПЗ нараховувалися виходячи з коефіцієнта «анти-ЧВ» — 30 % (гр. 7 ряд. 1 таблиці 1 додатка Д7 за січень 2019 року).

За результатами перерахунку коефіцієнт «анти-ЧВ» становив 25 % (гр. 7 ряд. 3.1 таблиці 1 Д7 за грудень 2019 року).

Етап 3. Заповнюємо таблицю 2 додатка Д7 за грудень (IV квартал) 2019 року. У цій таблиці вже показуються результати перерахунку.

У гр. 2, 3 зазначаємо дані «зведеної» податкової накладної, якою нараховувалися зобов’язання за п. 199.1 ПКУ. У гр. 4, 5 — дати і номери РК, складених за результатами річного перерахунку.

Ця таблиця заповнюється в гривнях з копійками, а підсумковий показник «Всього» відображається в гривнях без копійок з округленням за загальновстановленими правилами (категорія 101.20 ЗІР).

Фрагмент таблиці 2 додатка Д7 за грудень 2019 року

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| … | ||||||||

| 11 | 30.11.2019 | 255 | 31.12.2019 | 29 | -5000,00 | -1000,00 | ||

| 12 | … | … | … | … | … | … | … | … |

| ВСЬОГО | -5000,00 | -1000,00 | ||||||

Крок 3. Відображаємо результати перерахунку в ПДВ-декларації. Підсумкові дані з таблиці 2 додатка Д7 за грудень /IV квартал 2019 року переносимо з відповідним знаком («+» чи «-»):

1) до останнього рядка таблиці 1 додатка Д1 за грудень/IV квартал 2019 року — рядок з ІПН «600000000000»;

Фрагмент таблиці 1 додатка Д1 за грудень 2019 року

| 1 | 2 | 3.1 | 3.2 | 4 | 5 | 6 | 7 |

| Коригування податкових зобов’язань згідно з пунктом 199.1 статті 199 розділу V Кодексу: | |||||||

| 600000000000 за операціями відповідно до пункту 199.1 статті 199 Кодексу у зв’язку з перерахунком <…> | переноситься до рядка 4.1 декларації | х | х | -5000,00 | -1000,00 | х | х |

2) до ряд. 4.1 (або 4.2) декларації за грудень/IV квартал 2019 року.

Крок 4. Відображаємо результати перерахунку в бухобліку. Як відображати в бухобліку результати перерахунку, раніше встановлював п. 12 Інструкції № 141**. Зараз цю Інструкцію скасовано, але її рекомендаціями доцільно користуватися і далі (а ще краще — розробити на підприємстві окреме положення з бухгалтерського обліку ПДВ).

Результати перерахунку відображаються в бухобліку збільшенням доходів або витрат. Підстава — РК до «самозведених» ПН, складених за п. 199.1 ПКУ.

| № з/п | Зміст господарської операції | Бухоблік | |

| дебет | кредит | ||

| 1 | Донараховано податкові зобов’язання (коефіцієнт «анти-ЧВ» зменшено) | 643/1* | 641/ПДВ |

| 949 | 643/1 | ||

| 2 | Зменшено податкові зобов’язання (коефіцієнт «анти-ЧВ» збільшено) | 641/ПДВ | 643/1 |

| 643/1 | 719 | ||

| * Субрахунок 643/1 «Податкові зобов’язання, що підлягають коригуванню». | |||