* Загальним правилам виправлення помилок в об’єднаному звіті була присвячена стаття «Виправлення помилок у звітності з ПДФО, ВЗ та ЄСВ» (журнал «Бухгалтер 911», 2021, № 17).

Абсолютно всі помилки — допущені як у Податковому розрахунку за I квартал 2021 року, так і в старій ЄСВ-звітності за періоди до 2021 року, — виправляємо за допомогою нині чинної форми об’єднаного Податкового розрахунку. Порядок виправлення залежатиме від того, в яких показниках допущені помилки — у даних застрахованої особи / реквізитах чи в сумових показниках.

Зверніть увагу! Сумові й несумові помилки в додатку Д1 (таблиці 6 старого Звіту з ЄСВ) потрібно виправляти двома окремими Розрахунками (п.п. 7 п. 9 розд. V Порядку № 4**, категорія 201.06 ЗІР). При цьому спочатку виправляємо несумові помилки. Потім при виправленні сумових помилок заповнюємо коригуючі рядки з урахуванням уже виправлених несумових помилок.

** Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізосіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджений наказом Мінфіну від 13.01.2015 р. № 4 (у редакції наказу Мінфіну від 15.12.2020 р. № 773).

«Старі» несумові помилки

Найпоширеніші запитання: як виправити ІПН працівника, категорію застрахованої особи, ознаку наявності трудової книжки, відобразити «забуті» прийняття/звільнення працівника. Це помилки, які стосуються відомостей про застраховану особу і не впливають на суму нарахованого ЄСВ.

Коригування проводимо тільки щодо уточнюваних рядків (п.п. 5 п. 9 розд. V Порядку № 4). І тут усе залежить від того, в якій таблиці — 5 чи 6 Звіту з ЄСВ була допущена помилка.

Якщо помилку допустили в таблиці 5, то для виправлення потрібно подати сам Податковий розрахунок + додаток Д5. Помилки в таблиці 6 Звіту з ЄСВ виправляємо шляхом подання Податкового розрахунку + додаток Д1.

За ситуації, коли огріхи є й у таблиці 5, і в таблиці 6, доведеться подати обидва додатки — Д1 і Д5.

У Податковому розрахунку заповнюємо тільки обов’язкові реквізити, визначені в рядках 01 — 05 і в рядку 031, а також інформацію про додатки, в яких проводитиметься коригування, та їх кількість — у рядку 06.

У додатку Д1/Д5 заповнюємо шапку (рядки 01 — 031) і в табличній частині заповнюємо на працівника 2 рядки:

— вилучаємо помилковий рядок: повторюємо всі попередні (помилкові) дані за цим рядком і ставимо «1» у гр. 25 додатка Д1 / гр. 20 додатка Д5;

— вводимо правильні дані і ставимо «0» у гр. 25 додатка Д1 / гр. 20 додатка Д5.

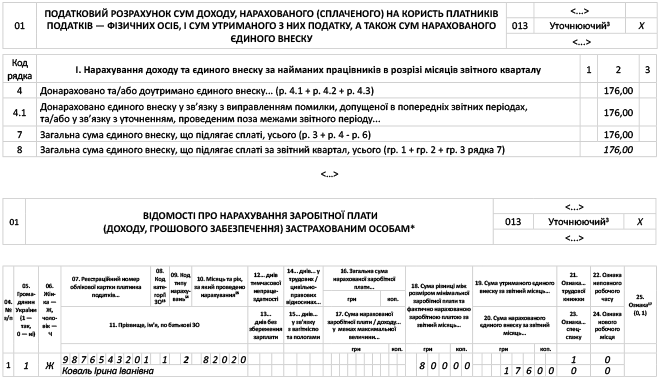

У графі 22 таблиці 6 Звіту з ЄСВ за жовтень 2020 року забули поставити «1» — ознака наявності трудової книжки. Як виправити цю помилку?

Виправляємо помилку через уточнюючий Податковий розрахунок, який складатиметься із самого Податкового розрахунку (заповнені рядки 01 — 06) і додатка Д1.

У табличній частині Д1 створюємо 2 рядки: один — на виключення (ознака «1» у гр. 25, повтор помилкового рядка), другий — на включення (ознака «0» у гр. 25, рядок із правильними даними) (див. рис. 1).

Рис. 1. Фрагмент додатка Д1 з типом «Уточнюючий»

Додамо також момент у частині нумерації уточнюючого Податкового розрахунку і додатка Д1. Щодо нумерації в нас був не так давно окремий матеріал***. Але річ у тому, що податківці дають уже трохи інші роз’яснення в частині нумерації Податкових розрахунків (у частині нумерації додатків усе по-старому).

Лист ДПСУ від 20.05.2021 р. № 498/2/99-00-04-02-01-02.

*** Стаття «Нумерація в об’єднаному звіті та додатку 4ДФ» (журнал «Бухгалтер 911», 2021, № 18).

Якщо раніше щодо нумерації Податкового розрахунку була така позиція, що йде наскрізна нумерація наростаючим підсумком з початку 2021 року (враховуються всі подані Податкові розрахунки незалежно від їх типу). То тепер — у прив’язці до звітного кварталу (згідно з формальними вимогами Порядку № 4). Тобто нумерація Податкових розрахунків здійснюється в межах одного звітного (податкового) періоду (кварталу) і не продовжується в наступних.

Але в нашому випадку ми подаємо уточнюючий Податковий розрахунок, щоб виправити дані за 2020 рік. У такому разі, вважаємо, в комірці «номер Розрахунку» потрібно поставити «1».

Що стосується заповнення комірки «номер додатка в Розрахунку» додатка Д1, то теж ставимо 1, оскільки він перший (і єдиний) додаток Д1, що подається разом з уточнюючим Податковим розрахунком.

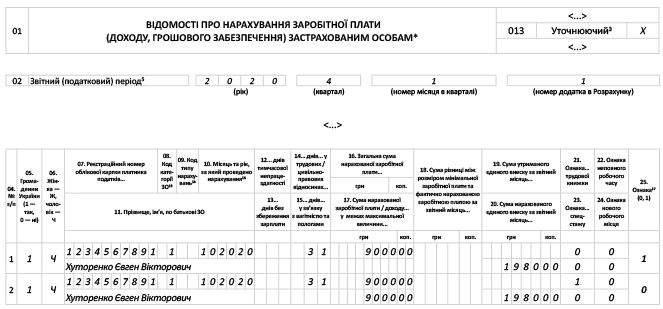

Працівник хворів у січні 2020 року, а лікарняний приніс у лютому 2020 року. У таблиці 6 Звіту з ЄСВ за лютий 2020 року помилково показали, що лікарняні нараховані в лютому за лютий (сума лікарняних і ЄСВ правильні, донарахування до мінімального ЄСВ немає). Як виправити цю помилку в об’єднаній звітності?

Оскільки в цій ситуації сумові показники (сума нарахованих лікарняних і ЄСВ) у Звіті з ЄСВ були зазначені правильно, то виправлення зводяться до коригування звітного періоду — місяця та року, за який були здійснені нарахування. А отже, використовуємо графу 25 додатка Д1: вилучаємо помилковий рядок (у гр. 25 — «1») і вводимо правильний рядок (у гр. 25 — «0») (див. рис. 2).

У листопаді 2020 року помилково показали звільнення працівника (таблиця 5 Звіту з ЄСВ), але він досі працює й отримує зарплату. Як виправити помилку?

Рис. 2. Фрагмент уточнюючого додатка Д1 за лютий 2020 року

Складаємо Податковий розрахунок з типом «Уточнюючий» за IV квартал 2020 року. Він складатиметься із самого Податкового розрахунку (заповнені рядки 01 — 06) і додатка Д5. У табличній частині Д5 створюємо один рядок на вилучення (ознака «1» у графі 20, повтор рядка з помилковими даними) (див. рис. 3).

Рис. 3. Фрагмент уточнюючого Д5

Сумові помилки

Інформація з додатка Д1 Податкового розрахунку, а до 2021 року — з таблиці 6 Звіту з ЄСВ використовується Пенсійним фондом для формування щодо кожної застрахованої особи відомостей про суми нарахованих їй у звітному місяці видів доходів, які включаються до бази нарахування ЄСВ. Тому сумові помилки (помилки в базі нарахування ЄСВ та/або сумі ЄСВ), допущені в додатку Д1 Податкового розрахунку та/або таблиці 6 Звіту з ЄСВ, потрібно неодмінно виправляти.

Для виправлення сумових ЄСВ-помилок у додатку Д1 уточнюючого Податкового розрахунку ознаки «0» і «1» використовувати не можна. У рядку за тим працівником, у сумових даних якого виявлено помилку, зазначаємо:

— у гр. 9 — КТН «2» — якщо донараховуємо базу та/або ЄСВ, або КТН «3» — якщо базу та/або ЄСВ зменшуємо;

— у гр. 10 — місяць і рік, за який виправляємо помилку.

Інші графи заповнюємо у звичайному порядку.

Важливо! При зменшенні бази нарахування/суми ЄСВ сумові показники зазначаємо без знака «мінус». На зменшення показників вкаже КТН «3».

Коригуючі сумові показники переносимо з додатка Д1 до розд. I Податкового розрахунку: ряд. 4 (донарахування ЄСВ) або ряд. 6 (зменшення ЄСВ).

Знову-таки, наводимо інформацію тільки за рядками з уточнюваними показниками. Рядки з правильною інформацією дублювати не потрібно.

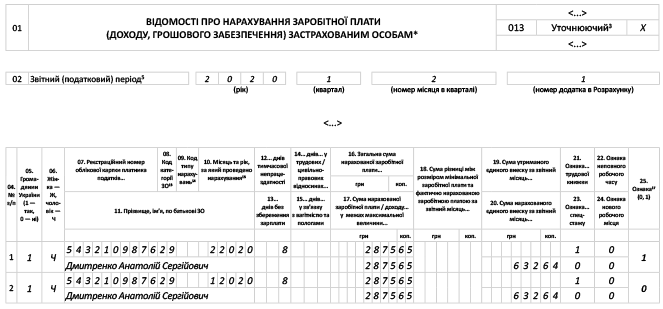

У таблиці 6 Звіту з ЄСВ за серпень 2020 року забули відобразити донарахування до мінімальної зарплати і відповідно суму «дотяжки» ЄСВ до мінімального внеску. Як зараз виправити таку помилку?

Цю помилку можна виправити або в Податковому розрахунку за поточний звітний період, або через уточнюючий Податковий розрахунок. Розглянемо другий (уточнюючий) варіант.

Уточнюючий Податковий розрахунок складатиметься з власне Розрахунку (заповнюємо рядки 01 — 06 і розд. I на підставі показників додатка Д1) і додатка Д1 (див. рис. 4).

Рис. 4. Фрагменти уточнюючого Розрахунку і додатка Д1 з донарахуванням ЄСВ

Зверніть увагу: в графі 25 (ознаки 0, 1) додатка Д1 нічого не ставимо (не заповнюємо).

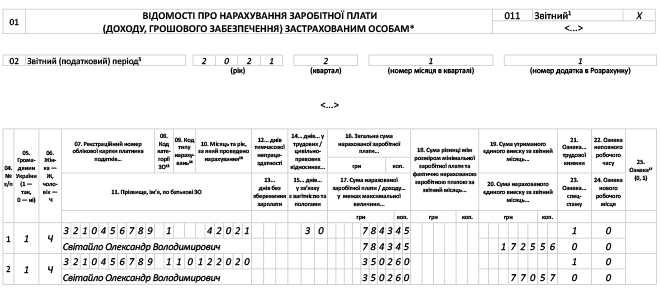

У таблицях 1 і 6 Звіту з ЄСВ за грудень 2020 року забули відобразити відпускні одному співробітникові (відпустка припадає тільки на грудень, не перехідна). Як виправити помилку в об’єднаному звіті, якщо в обліку відпускні були нараховані своєчасно (у грудні), ЄСВ сплачений вчасно?

Платник ЄСВ у звітному (податковому) періоді може провести коригування і виправити помилку, допущену в попередніх звітних (податкових) періодах, донарахувати або зменшити ЄСВ, застосовуючи коди типу нарахувань, передбачені п. 1 розд. IV Порядку № 4 (п.п. 8 п. 9 розд. V Порядку № 4).

Скористаємося цією нормою і відобразимо відпускні за грудень 2020 року в Податковому розрахунку за II квартал 2021 року (додаток Д1 за квітень 2021 року) (див. рис. 5).

Рис. 5. Фрагмент додатка Д1 з типом «Звітний» з відображенням «забутих» відпускних