* У виправленні ЄСВ-помилок вам допоможе матеріал «Виправляємо ЄСВ-помилки в об’єднаному звіті: приклади» (журнал «Бухгалтер 911», 2021, № 25).

ПДФО/ВЗ-помилки в додатку 4ДФ виправляємо вже звичним нам способом (так само, як і у ф. № 1ДФ): за допомогою ознак «1» (вилучення помилкового рядка) і «0» (введення правильних даних). Дивимося приклади.

У ф. № 1ДФ за III квартал 2020 року виплату ФОП помилково показали з ознакою доходу «101» й утримали ПДФО і ВЗ. Як виправити цю помилку в об’єднаному звіті?

Формуємо уточнюючий Податковий розрахунок за III квартал 2020 року. Він складатиметься з власне Податкового розрахунку із заповненою «шапкою» і додатка 4ДФ.

Важливо! У Податковому розрахунку заповнюємо тільки обов’язкові реквізити, визначені в рядках 01 — 05 та 031, а також інформацію про додатки, в яких проводитиметься коригування, та їх кількість — у рядку 06.

Є момент у частині нумерації уточнюючого Податкового розрахунку. Наразі податківці говорять про те, що нумерація Податкових розрахунків здійснюється в межах одного звітного (податкового) періоду (кварталу) і не продовжується в наступних (лист ДПСУ від 20.05.2021 р. № 498/2/99-00-04-02-01-02). Але в нашому випадку ми подаємо уточнюючий Податковий розрахунок, щоб виправити дані за 2020 рік. У такому разі, вважаємо, у комірці «номер Розрахунку» потрібно поставити «1».

Це підтверджують і податківці в роз’ясненні з категорії 103.25 ЗІР.

Рядок 02 додатка 4ДФ до Розрахунку з типом «Уточнюючий» заповнюємо так:

— зазначаємо уточнюваний звітний (податковий) період — рік і квартал (у нашому випадку: «рік» — «2020»; квартал — «3»);

— номер місяця у кварталі для додатка 4ДФ до Розрахунку з типом «Уточнюючий» за періоди до 01.01.2021 р. завжди набуває значення «3» (оскільки до 2021 року розподілу ПДФО/ВЗ за місяцями не було);

— номер Розрахунку, до якого подається додаток 4ДФ, ставимо «1»;

— номер додатка до Розрахунку — так само ставимо «1».

Також пам’ятаємо, що при виправленні помилок у додатку 4ДФ за періоди до 01.01.2021 р.:

— суми в графах 3а, 3, 4а, 4 зазначаємо без розподілу за місяцями;

— графи 5а і 5 у розд. I не заповнюємо, оскільки, знову-таки, до 01.01.2021 р. розподілу ВЗ за місяцями і платниками податків не було.

У цій ситуації в розд. I додатка 4ДФ на ФОП формуємо два рядки:

один (з помилковими даними) — на виключення (ознака «1» у графі 10);

другий (з правильними даними) — на введення (ознака «0» у графі 10).

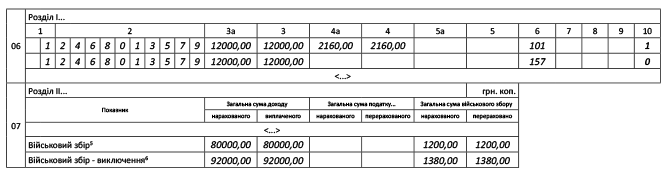

У розд. II додатка 4ДФ виключаємо раніше відображені у ф. № 1ДФ за III квартал 2020 року суми ВЗ і зазначаємо правильні (див. рис. 1)**.

** Вам також будуть корисними матеріали: «Виправлення помилок у звітності з ПДФО, ВЗ та ЄСВ» (журнал «Бухгалтер 911», 2021, № 17), «Виправляємо помилку у формі № 1ДФ» (журнал «Бухгалтер 911», 2021, № 17).

Рис. 1. Фрагмент уточнюючого додатка 4ДФ

Зверніть увагу! У разі заповнення рядків на вилучення помилкової інформації і на введення нових або пропущених рядків у додатку 4ДФ з типом «Уточнюючий» підсумковий рядок «Всього» за графами 3а, 3, 4а, 4, 5а і 5 розд. I заповнювати не потрібно.

У кінці додатка 4ДФ не забудьте заповнити графи «Кількість рядків (розділ I)», «Кількість фізичних осіб (розділ I)» і «Кількість сторінок».

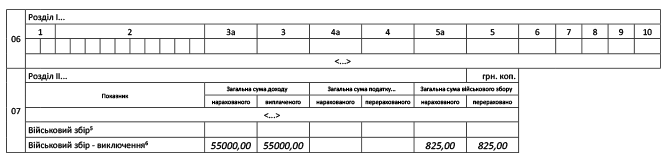

У додатку 4ДФ за I квартал 2021 року помилково заповнили розділ II щодо військового збору (заповнили рядок «Військовий збір5»). Як виправити цю помилку?

Формуємо уточнюючий Розрахунок за I квартал 2021 року із заповненою «шапкою» та уточнюючий додаток 4ДФ. У 4ДФ заповнюємо тільки розділ II: у рядку «Військовий збір - виключення6» зазначаємо суму ВЗ, раніше помилково відображену в рядку «Військовий збір5» (див. рис. 2).

Рис. 2. Коригування помилково відображеного ВЗ в уточнюючому 4ДФ