9.1. Виплата компенсації при звільненні

Працівник вирішив звільнитися? У такій ситуації на його прохання роботодавець зобов’язаний надати працівнику невикористану відпустку з подальшим звільненням. Виняток — звільнення за порушення трудової дисципліни. Тут ні про яку відпустку не може бути й мови.

А якщо працівник не хоче або не може піти у відпустку? Тоді йому при проведенні остаточного розрахунку нараховують і виплачують компенсацію за невикористані дні:

— щорічної основної та додаткової відпустки (див. с. 8);

— додаткової відпустки працівникам, які мають дітей або повнолітню дитину — інваліда з дитинства підгрупи А групи І, за наявності права на таку відпустку (далі — «дитяча» відпустка) (див. с. 53).

А от невикористані дні відпусток інших видів, у тому числі й додаткової «чорнобильської» відпустки, компенсації не підлягають (див. лист Мінпраці від 18.06.2007 р. № 150/13/133-07).

Пам’ятайте!

Компенсацію виплачують за всі невикористані дні всіх щорічних і «дитячих» відпусток незалежно від того, за скільки років вони не надавалися

Річ у тім, що чинним законодавством не передбачений строк давності, після якого працівник втрачає право на такі відпустки (див. листи Мінпраці від 22.02.2008 р. № 33/13/116-08 і від 21.07.2010 р. № 215/13/116-10). А значить, усе не відгуляне слід буде компенсувати грошима.

Зверніть увагу на один важливий момент. Ви вже знаєте, що «дитяча» відпустка є соціальною, а не щорічною. Її надають за календарний рік, а не за відпрацьований робочий рік. Тому у разі звільнення працівник може її використати в повному обсязі або отримати компенсацію за всі дні такої відпустки, незалежно від відпрацьованого в цьому році часу (див. лист Мінпраці від 03.03.2007 р. № 58/06/186-07).

Приклад 9.1. Працівниця, яку було прийнято на роботу 26 січня 2015 року, звільняється 6 квітня 2015 року. Згідно з наданими документам вона має двох дітей до 15 років.

Під час проведення остаточного розрахунку працівниці має бути нарахована компенсація за невикористані дні щорічної відпустки. Як розрахувати кількість днів відпустки, що підлягають компенсації? Про це ми поговоримо на с. 110.

А що з відпусткою на дітей? Якщо працівниця в поточному році до працевлаштування на це підприємство десь працювала і мала право на таку відпустку, то підприємству, з якого вона зараз звільняється, не потрібно виплачувати компенсацію за невикористану додаткову відпустку на дітей за 2015 рік. У такій ситуації надати «дитячу» відпустку за 2015 рік або нарахувати компенсацію у разі її ненадання повинен був її попередній роботодавець. Зробив він це чи ні, теперішнього роботодавця хвилювати не повинно.

А якщо працівниця у 2015 році ніде не працювала або право на «дитячу» відпустку виникло після працевлаштування на це підприємство? У такому разі їй необхідно нарахувати і виплатити компенсацію не тільки за невикористані дні щорічної відпустки, а й за «дитячу» відпустку. Причому, незважаючи на те, що працівниця у 2015 році відпрацювала на цьому підприємстві тільки 2 місяці «з хвостиком», за 2015 рік їй належить «дитяча» відпустка повної тривалості, тобто 10 календарних днів. Якщо вона не побажає використати таку відпустку до звільнення, при проведенні остаточного розрахунку працівниці необхідно нарахувати й виплатити компенсацію за ці 10 днів.

Приклад 9.2. Працівниця, яка з 15 липня 2013 року перебуває у відпустці для догляду за другою дитиною, звільняється 31 березня 2015 року, не виходячи на роботу. До відпустки для догляду за дитиною вона використала всі дні щорічної відпустки.

У такій ситуації працівниці компенсувати нічого. Щорічну відпустку вона не заробила, а на відпустку на дітей за 2013 — 2015 роки вона не має права. Чому? Все просто. Для того, щоб у цієї працівниці виникло право на «дитячу» відпустку, їй недостатньо мати дітей віком до 15 років. Вона ще повинна працювати (виконувати свої трудові обов’язки)! Оскільки від часу народження другої дитини вона не працювала, право на відпустку на дітей у неї за 2013 — 2015 роки не виникло, а отже, компенсувати нічого. Це підтверджують фахівці Мінсоцполітики (див. лист від 20.10.2011 р. № 307/13/133-11 // «Податки та бухгалтерський облік», 2011, № 97, с. 5).

Врахуйте!

Право на отримання компенсації за невикористані дні щорічної та «дитячої» відпусток мають як основні працівники, так і сумісники

Причому це право не залежить від підстави звільнення. Тобто навіть коли у працівника відсутнє право на відпустку з подальшим звільненням, у нього залишається право на отримання грошової компенсації за таку відпустку. Такий висновок підтримує і Держкомпідприємництва у листі від 23.07.2003 р. № 4382.

Суму компенсації виплачуйте працівнику в день звільнення. Якщо ж він цього дня не працював, її слід виплатити не пізніше наступного дня після пред’явлення звільненим працівником вимоги про розрахунок ( ст. 116 КЗпП). Порушення цих простих правил загрожує підприємству штрафом на підставі ст. 265 КЗпП, а його посадовим особам — адмінштрафом відповідно до ст. 41 КУпАП.

У разі смерті працівника грошову компенсацію виплачуйте спадкоємцям у порядку, встановленому для нарахованої, але не виплаченої заробітної плати.

9.2. Замінюємо відпустку компенсацією без припинення трудових відносин

Одразу ж спішимо попередити: в процесі роботи на підприємстві замінити працівникові відпустку грошовою компенсацією вийде лише в окремих випадках і при виконанні певних умов. Кому й коли? Читаймо далі!

Розраховувати на отримання компенсації за невикористані дні відпустки можуть тільки працівники старше 18 років (ч. 5 ст. 24 Закону про відпустки).

Без припинення трудових відносин компенсувати грошима можна тільки частину щорічної відпустки (основної та додаткових), що належить працівникові за відпрацьований робочий рік. А от додаткову відпустку на дітей можна замінити грошовою компенсацією лише при звільненні (ч. 1 ст. 24 Закону про відпустки).

Яку частину щорічної відпустки можна компенсувати? Ту, що перевищує 24 календарні дні. Тобто 24 календарні дні працівник повинен використовувати для відпочинку у відпустці, а решту днів, за його бажанням, можна компенсувати грішми. Так-так! Отримання грошової компенсації — це право працівника, тому обов’язковою умовою є бажання працівника.

До обов’язкових 24 календарних днів відпустки, які мають бути використані працівником, входять дні щорічної відпустки (основної та додаткових) і додаткової відпустки на дітей

Причому зауважте: виплатити компенсацію «за те, що перевищує 24 дні», можна тільки після того, як працівник використає дні щорічної відпустки, що не компенсуються, за відпрацьований робочий рік, за який надається відпустка. Тобто не можна спочатку виплатити працівникові грошову компенсацію за частину відпустки, а потім надати йому саму відпустку. На це вказує Мінсоцполітики у листі від 25.06.2014 р. № 248/13/116-14.

Як це працює, покажемо на прикладах.

Приклад 9.3. Тривалість щорічної відпустки працівника — 24 календарні дні за відпрацьований робочий рік.

Працівник зможе отримати компенсацію за невикористану відпустку тільки при звільненні. Таку ж позицію було викладено в листі Мінпраці від 22.09.2005 р. № 09-430.

Приклад 9.4. Працівникові встановлено щорічну відпустку тривалістю 28 календарних днів — 24 дні основної та 4 дні додаткової відпустки за роботу в особливих умовах праці.

Після того, як працівник використає 24 календарні дні щорічної відпустки за конкретний відпрацьований робочий рік, він за бажанням зможе отримати компенсацію за 4 дні щорічної відпустки, що залишилися.

Приклад 9.5. Працівниця — мати двох дітей віком до 15 років — має право на щорічну основну відпустку тривалістю 24 календарні дні та додаткову соціальну відпустку на дітей тривалістю 10 календарних днів.

У такій ситуації працівниця може використати 14 календарних днів щорічної відпустки та 10 календарних днів соціальної відпустки (усього 24 календарні дні). Після того, як обов’язкові 24 дні будуть використані, за решту 10 календарних днів щорічної відпустки вона має право отримати грошову компенсацію.

Приклад 9.6. Працівник, який є інвалідом II групи, не використав щорічну основну відпустку за 2 робочі роки загальною тривалістю 60 календарних днів (тривалість щорічної основної відпустки працівника — інваліда II групи становить 30 календарних днів).

У цьому випадку працівник має право отримати компенсацію лише за 12 календарних днів відпустки (30 х 2 - 24 х 2).

Чому тільки за 12, а не за 36 (30 х 2 - 24) календарних днів відпустки? Вище ми вже говорили, що законодавством не передбачений строк давності, після якого працівник втрачає право на щорічні відпустки. Тому

не можна замінювати грошовою компенсацією невикористані щорічні відпустки минулих років (обов’язкові 24 календарні дні)

Отже, навіть якщо працівник не скористався своїм правом на щорічну відпустку за кілька попередніх років, за роботодавцем все одно зберігається обов’язок надати співробітнику ці відпустки. При цьому 24 календарні дні за кожний відпрацьований робочий рік роботодавець зобов’язаний надати працівникові днями відпочинку. А от за «вершок», за бажанням працівника, може бути виплачено компенсацію.

Зауважте: роботодавець не може відмовити працівнику у виплаті грошової компенсації, якщо дотримані інші умови, перелічені вище.

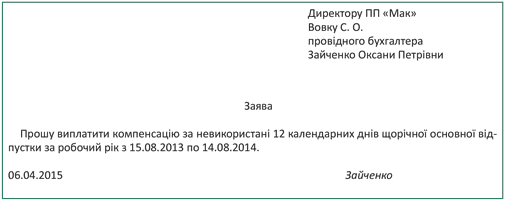

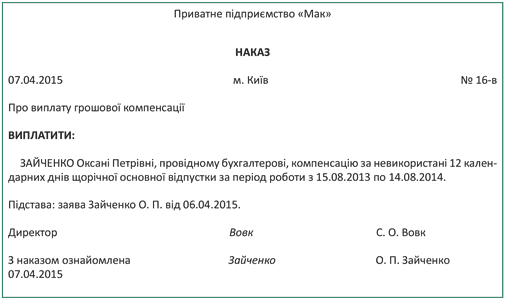

Для того щоб отримати компенсацію за невикористані дні щорічної відпустки, працівник пише роботодавцю заяву в довільній формі. На підставі цієї заяви роботодавець видає відповідний наказ (розпорядження). Наведемо зразки таких документів.

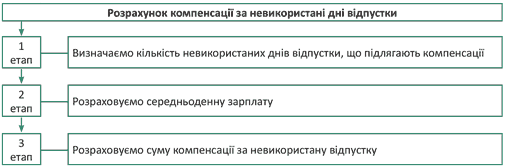

9.3. Розрахунок суми компенсації

Розрахунок суми компенсації за невикористані дні відпустки можна умовно розбити на три етапи (див. рис. 9.1).

Рис. 9.1. Розрахунок суми компенсації за невикористані дні щорічної та «дитячої» відпусток

Розглянемо кожен з етапів детально.

Етап 1. Щоб правильно обчислити суму компенсації, необхідно визначити, яку кількість днів відпустки працівник не використав. Причому підрахунок невикористаних днів проводьте окремо по кожному виду відпусток, що підлягають компенсації (див. лист Мінпраці від 24.06.2011 р. № 208/13/116-11).

Давайте почнемо із щорічної відпустки. Кількість невикористаних днів щорічної відпустки за неповний робочий рік визначайте за допомогою формули:

![]()

де Дкомп — кількість днів невикористаної відпустки, за які надається компенсація;

Двідп — загальна тривалість щорічної відпустки, що надається за повний відпрацьований рік;

Квідпр — кількість календарних днів у поточному робочому році до дня звільнення;

Свідпр — кількість святкових і неробочих днів, установлених ст. 73 КЗпП, які припадають на поточний робочий рік до дня звільнення;

Крік — загальна кількість календарних днів у поточному робочому році;

Срік — загальна кількість святкових і неробочих днів у поточному робочому році.

Чому необхідно застосовувати цю формулу, а не рахувати дні, що підлягають компенсації, пропорційно відпрацьованим місяцям? Відповідь на це запитання проста: працівник «заробляє» свою відпустку щодня, а не після того, як відпрацює цілий місяць. Отже, кожний день має бути врахований при розрахунку кількості днів невикористаної відпустки.

А якщо працівник з якихось причин не використав щорічну відпустку за кілька років підряд? У цьому випадку підрахувати дні, що підлягають компенсації, вам допоможе така формула:

![]()

де Р — кількість повних років, відпрацьованих на підприємстві, за які не використано відпустки.

Отриману розрахунковим шляхом кількість календарних днів округляємо з урахуванням математичних правил округлення. Якщо в розрахунку виходить, наприклад, 0,5 і більше десятих — це число округляється до цілого, тобто до 1 календарного дня (див. лист Мінсоцполітики від 27.03.2013 р. № 321/13/84-13).

Закріпимо теорію на практиці.

Приклад 9.7. Трудовий договір з працівницею розривають 10 квітня 2015 року. Відповідно до наказу їй при звільненні повинні виплатити компенсацію за невикористані дні щорічної відпустки за період з 18.10.2013 р. по дату звільнення та додаткової відпустки — батькам, які мають дітей (жінка має двох дітей 10 років).

Тривалість щорічної основної відпустки, установлена на підприємстві, — 24 календарні дні.

Виходить, що працівниця не використала щорічну відпустку за відпрацьований робочий рік з 18.10.2013 р. по 17.10.2014 р. і частину щорічної відпустки за період з 18.10.2014 р. по 10.04.2015 р.

Розрахуємо кількість невикористаних днів щорічної відпустки, що підлягають компенсації. Для цього скористаємося наведеною раніше формулою.

![]()

де 175 — кількість календарних днів за період з 18.10.2014 р. по 10.04.2015 р. (14 к. дн. + 30 к. дн. + 31 к. дн. + 31 к. дн. + 28 к. дн. + 31 к. дн. + 10 к. дн.);

3 — кількість святкових і неробочих днів у цьому ж періоді (1, 7 січня і 8 березня 2015 року).

І ще один важливий момент. Він стосується керівних, педагогічних, наукових, науково-педагогічних працівників, спеціалістів навчальних закладів. Якщо такі працівники до звільнення пропрацювали:

— 10 місяців і більше, то їм грошова компенсація виплачується за невикористані дні щорічних відпусток з розрахунку повної їх тривалості (ст. 24 Закону про відпустки);

— менше 10 місяців — компенсація виплачується пропорційно відпрацьованому ними часу (з розрахунку тривалості щорічної основної відпустки за кожний відпрацьований місяць 5,6, 4,2 і 2,8 календарного дня при тривалості відпустки 56, 42 і 28 календарних днів відповідно). Така особливість передбачена п. 6 Порядку № 346.

Із щорічною відпусткою розібралися. Тепер давайте поговоримо про те, як підрахувати кількість днів додаткової «дитячої» відпустки, що підлягають компенсації у разі звільнення.

Ви вже знаєте, що цю відпустку надають за календарний рік. Тому якщо працівник, який має право на «дитячу» відпустку, звільняється, йому необхідно виплатити компенсацію за всі дні такої відпустки у повному обсязі, незалежно від відпрацьованого у цьому році часу.

А якщо працівник з якихось причин не «ходив» у відпустку на дітей кілька років поспіль? Це не страшно, відпустки нікуди не пропадуть. У разі звільнення працівника підрахуйте кількість днів усіх не відгуляних «дитячих» відпусток і нарахуйте за них компенсацію. При підрахунку зважайте на те, що

тривалість невикористаних «дитячих» відпусток за минулі роки визначають згідно з нормами законодавства, які діяли того року, за який надають компенсацію

На це звертало увагу Мінпраці у листах від 19.02.2010 р. № 48/13/116-10 і від 21.07.2010 р. № 215/13/116-10 (див. «Податки та бухгалтерський облік», 2010, № 29, с. 18 і № 73, с. 17 відповідно). Інформацію про тривалість додаткової відпустки на дітей у період з 1997 року по теперішній час див. у табл. 4.5 на с. 62.

Приклад 9.8. Використовуючи умови прикладу 9.7, припустимо, що ця працівниця мала право на «дитячу» відпустку як жінка з двома дітьми віком до 15 років, але з 2005 року ним не користувалася.

У 2005 — 2009 роках працівниця мала право на додаткову відпустку на дітей тривалістю 7 календарних днів, а з 2010 року — 10 календарних днів.

Отже, при звільненні їй має бути нараховано компенсацію за 95 календарних днів (7 х 5 + 10 х 6).

Перший етап — визначення кількості невикористаних днів відпустки, що підлягають компенсації, пройдено (див. рис. 9.1 на с. 111). Переходимо до другого.

Етап 2. Розраховуємо середньоденну зарплату. Середню зарплату визначайте відповідно до Порядку № 100 виходячи з сумарного заробітку за останні 12 календарних місяців роботи, що передували місяцю виплати компенсації. Працівникові, який пропрацював на підприємстві менше року, середня заробітна плата обчислюється виходячи з виплат за фактичний час роботи з 1-го числа місяця після оформлення на роботу по 1-ше число місяця, в якому виплачується компенсація за невикористану відпустку.

Детальніше про порядок розрахунку середньоденної заробітної плати див. на с. 78.

Етап 3. Розраховуємо суму компенсації за невикористану відпустку. Для цього використовуємо формулу:

К = Дкомп х ЗПсер,

де К — сума компенсації за невикористану відпустку;

ЗПсер — середньоденна заробітна плата.

Приклад 9.9. Використовуючи умови прикладів 9.7 і 9.8, розрахуємо суму компенсації за невикористані дні щорічної основної відпустки та додаткової відпустки на дітей.

Середня заробітна плата працівниці за 12 місяців, що передують виплаті компенсації, становить 250,00 грн./дн.

Загальна кількість невикористаних днів щорічної та «дитячої» відпусток, що підлягають компенсації, становить:

36 + 95 = 131 (к. дн.).

Сума компенсації дорівнює:

131 х 250,00 = 32750,00 (грн.).

9.4. Оподаткування та облік компенсації за невикористану відпустку

Єдиний внесок на загальнообов’язкове державне соціальне страхування. Відповідь на запитання, чи обкладати ЄСВ суму компенсації за невикористані дні щорічної та додаткової «дитячої» відпусток, залежить від того, кому роботодавець провадить нарахування такої компенсації:

— працівникові, який звільняється, при проведенні остаточного розрахунку

чи

— звільненому працівникові, тобто фізичній особі, яка на день її нарахування вже не перебуває в трудових відносинах з підприємством.

Чому? Зараз розповімо.

У загальному випадку до бази для справляння ЄСВ включаються виплати, що:

— нараховуються роботодавцем найманому працівникові — платникові ЄСВ ( ст. 4 Закону № 2464);

— включаються до фонду оплати праці відповідно до Інструкції № 5;

— не зазначені в Переліку № 1170.

Крім того, як виняток

до бази для справляння ЄСВ потрапляють виплати, нараховані колишнім працівникам після звільнення (звільненим працівникам) за відпрацьований час

Це прямо зазначено в ч. 2 ст. 7 Закону № 2464 та п.п. 4 п.п. 4.3 Інструкції № 455.

Що з цього випливає?

1. Якщо компенсація за невикористану відпустку нараховується працівнику, який звільняється, при проведенні остаточного розрахунку, то вона включається до бази справляння ЄСВ , оскільки:

— на момент нарахування працівник перебуває в трудових відносинах з роботодавцем. Річ у тім, що день звільнення працівника для нього є останнім робочим днем. Саме цього дня роботодавець зобов’язаний виплатити працівнику всі належні йому суми, у тому числі — компенсацію за невикористані дні щорічної відпустки ( ст. 116 КЗпП);

— включається до фонду оплати праці згідно з п.п. 2.2.12 Інструкції № 5;

— не зазначена в Переліку № 1170.

Також необхідно включати до бази справляння ЄСВ компенсацію, нараховану померлому працівникові при проведенні остаточного розрахунку. Свого часу таку думку висловлював Пенсійний фонд (див. лист від 22.10.2012 р. № 21362/н-11 // «Податки та бухгалтерський облік», 2012, № 93, с. 17). Аналогічний висновок можна зробити з консультації, наведеної в категорії 301.03 БЗ.

Важливо! Якщо працівник звільняється, не відпрацювавши місяць повністю, через що база справляння ЄСВ щодо такого працівника виявилася менше МЗП*, вимогу про нарахування ЄСВ на МЗП не застосовуйте. Таку думку фахівці ДФСУ висловлювали в консультаціях, розміщених у журналі «Податки та бухгалтерський облік», 2015, № 8, с. 45 та в підкатегорії 301.04.01 БЗ. Це пояснюється тим, що дохід за частину місяця не коректно порівнювати з МЗП у місячному розмірі. А от якщо працівник звільнений останнім робочим днем місяця (після того, як відпрацював його повністю), правило про нарахування ЄСВ на МЗП виконувати потрібно.

* Мінімальна заробітна плата, встановлена законом на відповідний місяць.

До суми компенсації застосовують ті самі ставки ЄСВ, що й для заробітної плати.

Компенсацію за невикористану відпустку, нараховану працівнику, який звільняється, при проведенні остаточного розрахунку відображайте у звіті з ЄСВ (форма № Д4). Причому в таблиці 6 звіту за формою № Д4 компенсацію за невикористані дні відпустки показуйте в загальній сумі заробітної плати. Виділяти її окремо не потрібно.

2. Якщо компенсацію за невикористані дні відпустки нараховуєте звільненому працівнику, то така виплата до бази справляння ЄСВ не потрапляє. Адже вона:

— нараховується особі, яка на цей момент уже не перебуває у трудових відносинах з підприємством;

— є виплатою за невідпрацьований час, тобто положення ч. 2 ст. 7 Закону № 2464 та п.п. 4 п.п. 4.3 Інструкції № 455 в цьому випадку не працюють.

Компенсацію непрацівнику у формі № Д4 не відображають.

Проте ми не рекомендуємо вам користуватися таким варіантом «уникнення» від ЄСВ з суми компенсації. Адже невиплата в день звільнення з вини роботодавця сум, належних працівникові, який звільняється, є порушенням трудового законодавства. Згідно зі ст. 117 КЗпП у разі відсутності спору про розмір належних працівнику сум роботодавець повинен виплатити такому працівнику його середній заробіток за весь час затримки по день фактичного розрахунку. Крім того, підприємству за зазначене порушення загрожує штраф на підставі ст. 265 КЗпП, а його посадовим особам — адмінштраф згідно зі ст. 41 КУпАП.

Податок на доходи фізичних осіб. Для цілей ПДФО заробітна плата — це основна і додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, що виплачуються (надаються) платникові податку у зв’язку із відносинами трудового найму згідно із законом ( п.п. 14.1.48 ПКУ). Для визначення переліку виплат, які входять до складу заробітної плати, використовуйте Інструкцію № 5, але тільки в частині, що не суперечить ПКУ (див. роз’яснення фахівця ДФСУ у журналі «Податки та бухгалтерський облік», 2014, № 52, с. 40).

Інструкція № 5 відносить компенсацію за невикористані дні відпусток до фонду додаткової заробітної плати

Отже, таку виплату у складі заробітної плати:

— обкладайте ПДФО за ставками 15 % та 20 %. У 2015 році ставку 15 % застосовуйте до бази оподаткування доходу (її частини), сума якої за місяць не перевищує 12180 грн., а ставку 20 % — до частини бази оподаткування, що перевищує зазначену величину;

— враховуйте при визначенні граничної суми доходу, що дає право на застосування ПСП*. Адже ПСП надають з урахуванням останнього місячного податкового періоду, в якому платник податку був звільнений з місця роботи ( п.п. 169.3.4 ПКУ);

* Нагадаємо: у 2015 році граничний розмір доходу, при якому працівник має право на ПСП, становить у загальному випадку 1710 грн., а для одного з батьків, який має право на ПСП на дітей, граничний розмір доходу дорівнює добутку 1710 грн. та кількості дітей, на яких така пільга надається.

— зменшуйте на суму утриманого ЄСВ і ПСП (за її наявності).

У розділі I Податкового розрахунку за формою № 1ДФ** суму компенсації за невикористані дні відпустки відображайте у складі заробітної плати з ознакою доходу «101».

** Зверніть увагу: з 1 квітня 2015 року набрав чинності наказ Мінфіну від 13.01.2015 р. № 4, яким затверджено нову форму № 1ДФ.

Військовий збір. Сума компенсації за невикористані дні відпустки включається до складу оподатковуваного доходу працівника, а отже, з такої виплати утримуємо ВЗ ( п. 161 підрозд. 10 розд. ХХ ПКУ). Ставка збору — 1,5 %. При цьому пам’ятайте: базою обкладення ВЗ є нарахована сума компенсації, тобто вона не зменшується на ЄСВ і ПСП.

Загальну базу обкладення ВЗ, до якої потрапить і сума компенсації, а також загальну суму утриманого ВЗ відображайте в розділі II форми № 1ДФ.

Податок на прибуток. Ми вам, напевно, вже всі вуха продзижчали тим, що з 1 січня 2015 року об’єкт обкладення податком на прибуток залежить від фінансового результату до оподаткування, який визначений у фінзвітності згідно з НП(С)БО або МСФЗ ( п.п. 134.1.1 ПКУ). Тобто основою для обчислення оподатковуваного прибутку є дані фінзвітності.

Виходить, що витрати в обліку ви тепер формуєте виключно за бухгалтерськими правилами. Єдине, що доведеться зробити платнику, у якого дохід за 2015 рік перевищить 20 млн грн., — відкоригувати за підсумками звітного року бухгалтерський фінрезультат на різниці, розраховані згідно з розд. ІІІ ПКУ. Але щодо цієї операції можете не хвилюватися: її ці різниці не стосуються (п.п. 139.1.1 ПКУ). Докладніше див. «Податки та бухгалтерський облік», 2015, № 6, с. 7.

Бухгалтерський облік. У регістрах бухгалтерського обліку розрахунки з працівниками щодо компенсації за невикористану відпустку відображайте за кредитом субрахунку 661 «Розрахунки за заробітною платою», а нарахування ЄСВ — за кредитом субрахунку 651 «За розрахунками із загальнообов’язкового державного соціального страхування».

На вашому підприємстві створюється резерв відпусток*? Тоді субрахунки 661 і 651 у вас мають кореспондувати з дебетом субрахунку 471 «Забезпечення виплат відпусток». Чому?

* Про те, хто зобов’язаний формувати резерв відпусток, а також про порядок його створення і використання ми з вами поговоримо на с. 122 цього спецвипуску.

Усе просто. Ви вже знаєте, що працівник при звільненні може або використати належні йому дні відпустки, або отримати грошову компенсацію. В деяких випадках компенсація за бажанням працівника виплачується і тоді, коли він продовжує трудові відносини з підприємством.

Коли підприємство створює резерв відпусток, воно враховує всіх працівників, які не використали свої відпустки, у тому числі й тих, які замість належних їм днів відпустки побажають отримати грошову компенсацію. Виходить, що суми, які виплачуються як компенсація за невикористані дні відпустки, вже відображені у витратах підприємства при нарахуванні забезпечення на оплату відпусток. А отже,

у бухгалтерському обліку компенсацію потрібно відображати як звичайні відпускні (за дебетом субрахунку 471), щоб штучно не завищувалися витрати підприємства

А якщо резерв не створювався або сума резерву не покриває розміру компенсації? У такій ситуації витрати, пов’язані з нарахуванням компенсації за невикористані дні відпусток, відображайте залежно від місця роботи співробітника за дебетом рахунків:

— 15 «Капітальні інвестиції»;

— 23 «Виробництво»;

— 91 «Загальновиробничі витрати»;

— 92 «Адміністративні витрати»;

— 93 «Витрати на збут»;

— 94 «Інші витрати операційної діяльності».

Суми утриманих з компенсації ПДФО, ВЗ і ЄСВ відображайте в обліку за загальними правилами: за дебетом субрахунку 661 у кореспонденції з кредитом субрахунків 641, 642 і 651 відповідно.

Облік суми компенсації за невикористану відпустку покажемо на прикладі.

Приклад 9.10. Працівник відділу збуту звільняється 20 квітня 2015 року. Відповідно до наказу йому при звільненні мають виплатити компенсацію за невикористані дні щорічної відпустки за період з 01.07.2014 р. по дату звільнення (20 календарних днів). Сума компенсації за невикористану відпустку становить 3380,20 грн.

За останній місяць роботи працівнику нараховано заробітну плату у розмірі 4285,71 грн.

Підприємство створює забезпечення на оплату відпусток відповідно до норм П(С)БО.

Ставка ЄСВ, встановлена підприємству згідно з класом професійного ризику виробництва, становить 37,26 %.

У обліку підприємства нарахування та виплата доходу за останній місяць будуть відображені так (див. табл. 9.1):

Таблиця 9.1. Облік остаточного розрахунку з працівником при звільненні

№ з/п | Найменування господарської операції | Кореспонденція рахунків | Сума, грн. | |

дебет | кредит | |||

1 | Нараховано заробітну плату за останній місяць роботи | 93 | 661 | 4285,71 |

2 | Нараховано суму компенсації за невикористану відпустку | 471 | 661 | 3380,20 |

3 | Нараховано ЄСВ: | |||

— на суму заробітної плати (4285,71 грн. х 37,26 % : 100 %) | 93 | 651 | 1596,86 | |

— на суму компенсації (3380,20 грн. х 37,26 % : 100 %) | 471 | 651 | 1259,46 | |

4 | Утримано ЄСВ ((4285,71 грн. + 3380,20 грн.) х 3,6 % : 100 %) | 661 | 651 | 275,97 |

5 | Утримано ПДФО ((4285,71 грн. + 3380,20 грн. - 275,97 грн.) х 15 % : 100 %) | 661 | 641/ПДФО | 1108,49 |

6 | Утримано ВЗ ((4285,71 грн. + 3380,20 грн.) х 1,5 % : 100 %) | 661 | 642/ВЗ | 114,99 |

7 | Перераховано суму ЄСВ (1596,86 грн. + 1259,46 грн. + 275,97 грн.) | 651 | 311 | 3132,29 |

8 | Перераховано ПДФО | 641/ПДФО | 311 | 1108,49 |

9 | Перераховано ВЗ | 642/ВЗ | 311 | 114,99 |

10 | Видано з каси суму квітневої зарплати, включаючи компенсацію за невикористану відпустку (4285,71 грн. + 3380,20 грн. - 275,97 грн. - 1108,49 грн. - 114,99 грн.) | 661 | 301 | 6166,46 |

9.5. Компенсація за невикористану відпустку при переведенні на інше підприємство

При звільненні за переведенням ( п. 5 ст. 36 КЗпП) за бажанням працівника грошову компенсацію за невикористані дні щорічної відпустки він може не отримувати на руки, а зажадати перерахувати на рахунок підприємства, на яке він перейшов (ч. 3 ст. 24 Закону про відпустки).

У чому інтерес для працівника? Зараз пояснимо. У такому разі до стажу роботи, що дає право на щорічну (основну та додаткові) відпустку на новому місці роботи, зараховується період, за який працівник не використав дні відпустки у колишнього роботодавця. Більш того, в цій ситуації працівник зможе отримати відпустку повної тривалості до закінчення шестимісячного строку роботи на новому підприємстві (п. 8 ч. 7 ст. 10 Закону про відпустки).

Виходить, що, звільняючись за переведенням, працівник за бажанням може обрати один з таких варіантів:

— піти у відпустку з наступним звільненням (якщо дозволяють умови переведення);

— отримати в день звільнення компенсацію за невикористані дні щорічної та додаткової «дитячої» (за наявності права на неї) відпусток;

— отримати в день звільнення компенсацію за невикористані дні додаткової «дитячої» відпустки (за наявності права на неї), і вимагати від роботодавця перерахувати компенсацію за невикористані дні щорічних відпусток на рахунок підприємства, на яке працівник буде переведений.

Чому немає варіанта, при якому новому роботодавцеві перераховують компенсацію і за щорічну, і за «дитячу» відпустки? Вся річ у тім, що на нове місце роботи може бути перераховано компенсацію тільки за невикористані дні щорічних (основної та додаткових) відпусток. Це випливає з положень ст. 83 КЗпП та ст. 24 Закону про відпустки. А от компенсація за невикористані дні додаткової відпустки працівникам, які мають дітей, повинна бути виплачена безпосередньо працівнику (див. лист Мінсоцполітики від 20.09.2013 р. № 807/13/155-13).

Щоб компенсація за невикористану відпустку була перерахована на рахунок нового роботодавця, працівник повинен подати підприємству, з якого він звільняється, відповідну заяву. У заяві слід зазначити реквізити для перерахування суми компенсації.

А що з оподаткуванням сум компенсації? Прямої відповіді на це запитання законодавство не містить.

На наш погляд, розрахунок і нарахування сум компенсації за невикористану відпустку, а також нарахування (утримання) ЄСВ, утримання ПДФО та ВЗ повинне здійснювати підприємство, з якого звільняється працівник. А новому роботодавцеві перераховується тільки «чиста» сума, яка виплачувалася б працівникові на руки.

Щодо ПДФО і ВЗ нашу точку зору податківці підтримують (див. роз’яснення в категорії 103.01 БЗ та консультацію в «Податки та бухгалтерський облік», 2014, № 86, с. 42). А оскільки ДФСУ зараз адмініструє і ЄСВ, то в питанні сплати цього внеску з суми «перевідної» компенсації фахівці цього відомства повинні дотримуватися такої ж позиції. Робимо висновок.

Обов’язок щодо нарахування і сплати ПДФО, ВЗ та ЄСВ покладається на того роботодавця, який здійснює нарахування компенсації

Моментом виплати такого доходу вважатиметься день перерахування грошових коштів підприємству, на яке переводиться працівник (тобто новому роботодавцю). Тому ПДФО, ВЗ і ЄСВ у частині нарахувань необхідно сплатити цього ж дня. ЄСВ у частині утримань можна перерахувати не пізніше 20-го числа місяця, наступного за місяцем нарахування компенсації.

Підприємство, з якого звільняється працівник, у звітності відображає суму «перевідної» компенсації в загальному порядку, аналогічно компенсації, що виплачується на руки (див. вище).

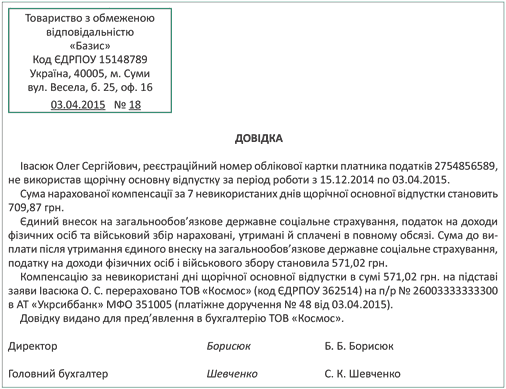

Приклад 9.11. Івасюк О. С., начальник відділу кадрів ТОВ «Базис», звільняється 03.04.2015 р. у зв’язку з переведенням до ТОВ «Космос». Під час роботи в ТОВ «Базис» працівник мав право на щорічну відпустку тривалістю 24 календарні дні. Працівник не використав щорічну основну відпустку за період роботи з 15.12.2014 р. по дату звільнення (7 календарних днів). Компенсація за невикористану відпустку нарахована в сумі 709,87 грн. За заявою працівника «чиста» сума компенсації перераховується на рахунок нового роботодавця.

Заробітна плата за фактично відпрацьовані дні квітня 2015 року — 428,57 грн.

Загальна сума доходу, нарахована при проведенні остаточного розрахунку, — 1138,44 грн. (428,57 грн. + 709,87 грн.).

Підприємство нараховує резерв відпусток відповідно до П(С)БО.

Ставка ЄСВ згідно з класом професійного ризику виробництва становить 37,26 %.

У обліку ТОВ «Базис» операції з нарахування та виплати компенсації відображають так, як зображено у табл. 9.2 на с. 118.

Таблиця 9.2. Облік перерахування компенсації на рахунок нового роботодавця

№ з/п | Найменування господарської операції | Кореспонденція рахунків | Сума, грн. | |

дебет | кредит | |||

1 | Нараховано суму заробітної плати | 92 | 661 | 428,57 |

2 | Нараховано суму компенсації за невикористану відпустку | 471 | 661 | 709,87 |

3 | Нараховано ЄСВ: | |||

— на суму заробітної плати (428,57 грн. х 37,26 % : 100 %) | 92 | 651 | 159,69 | |

— на суму компенсації (709,87 грн. х 37,26 % : 100 %) | 471 | 651 | 264,50 | |

4 | Утримано ЄСВ (1138,44 грн. х 3,6 % : 100 %) | 661 | 651 | 40,98 |

5 | Утримано ПДФО ((1138,44 грн. - 40,98 грн.) х 15 % : 100 %) | 661 | 641/ПДФО | 164,62 |

6 | Утримано ВЗ (1138,44 грн. х 1,5 % : 100 %) | 661 | 642/ВЗ | 17,08 |

7 | Перераховано суму ЄСВ (159,69 грн. + 264,50 грн. + 40,98 грн.) | 651 | 311 | 465,17 |

8 | Перераховано суму ПДФО | 641/ПДФО | 311 | 164,62 |

9 | Перераховано ВЗ | 642/ВЗ | 311 | 17,08 |

10 | Виплачено заробітну плату за відпрацьовані дні квітня 2015 року з каси підприємства | 661 | 301 | 344,74 |

11 | Перераховано на банківський рахунок ТОВ «Космос» суму компенсації за невикористану відпустку | 377 | 311 | 571,02 |

12 | Проведено залік заборгованостей | 661 | 377 | 571,02 |

Підприємство, з якого працівник звільняється, супроводжує перерахування грошової компенсації на рахунок нового роботодавця довідкою. У ній зазначте період часу, за який працівник не використав щорічну відпустку, та загальну суму компенсації. Крім того, в цій довідці бажано зазначити, що ПДФО, ВЗ і ЄСВ нараховано (утримано) та сплачено в повному обсязі. Наведемо зразок такої довідки на с. 119.

З обліком на підприємстві, з якого звільняється працівник, розібралися. Тепер давайте подивимося, як справи у «приймаючої сторони» ☺.

На наш погляд, підприємство, на яке переводиться працівник, не повинне включати суми отриманої компенсації за невикористану відпустку до складу доходів при її отриманні. Ця сума належить працівникові, тому вона не відповідає критеріям визнання доходом (п.п. 6.6 П(С)БО 15).

Також не буде у нового роботодавця витрат при виплаті компенсації працівнику, адже не здійснюється її нарахування. По суті, сума «перевідної» компенсації є для нового роботодавця транзитною. При її отриманні у нього виникає заборгованість перед працівником щодо виплати такої компенсації.

Враховуючи наведене, суми компенсації, що виплачуються працівнику на новому місці роботи, повинні відображатися на субрахунку 663 «Розрахунки за іншими виплатами», а не на субрахунку 661 «Розрахунки за заробітною платою».

Немає місця «перевідній» компенсації і у звітності нового роботодавця. Тобто ні в Податковому розрахунку за формою № 1ДФ, ні у звіті з ЄСВ її показувати не потрібно. Чому? Про нараховану суму компенсації та сплачені з неї ЄСВ, ПДФО і ВЗ податківців уже повідомив колишній роботодавець прийнятого за переведенням працівника. Новому роботодавцеві залишається просто врахувати суму компенсації, надаючи працівникові відпустку. Як це зробити? Давайте розбиратися.

Для початку потрібно визначити, яка кількість днів відпустки припадає на період, за який «перевідну» компенсацію було нараховано попереднім роботодавцем і перераховано на нове місце роботи. Якщо кількість днів відпустки за новим і старим місцями роботи однакова, то проблем немає. А якщо вона відрізняється? На жаль, офіційних коментарів Мінсоцполітики з цього питання немає. Тому висловимо свою думку.

Статтею 9 Закону про відпустки встановлено, що

за новим місцем роботи до стажу, що дає право на відпустку, зараховується час, за який переведений працівник не використав щорічну відпустку у попереднього роботодавця

Тобто в наведеній нормі йдеться тільки про визначення періоду, за який надається відпустка. При цьому ні КЗпП, ні Закон про відпустки не встановлюють, що за час роботи у попереднього роботодавця на новому підприємстві працівникові надається саме та кількість днів відпустки, яку він не використав на старому місці роботи.

Тому, на наш погляд, за кожний відпрацьований рік (з урахуванням часу роботи у колишнього роботодавця, за який нарахована «перевідна» компенсація) працівникові, прийнятому за переведенням, слід надавати відпустку тієї тривалості, яка встановлена у нового роботодавця.

Кількість днів відпустки, за які буде виплачено «перевідну» компенсацію, визначили? Тепер віднімаємо їх від загальної кількості днів відпустки, які будуть надані працівникові. Так ми визначимо кількість днів відпустки, які має оплатити новий роботодавець.

Проілюструємо сказане на прикладі.

Приклад 9.12. Івасюк О. С. був прийнятий на роботу в ТОВ «Космос» з 04.04.2015 р. за переведенням з ТОВ «Базис». Оклад працівника за новим місцем роботи становить 6500,00 грн.

Під час роботи в ТОВ «Базис» працівник мав право на щорічну відпустку тривалістю 24 календарні дні. Відповідно до довідки, наданої до бухгалтерії ТОВ «Космос», працівник не використав відпустку за період роботи в ТОВ «Базис» з 15.12.2014 р. по 03.04.2015 р. (тобто 7 календарних днів при тривалості відпустки 24 календарні дні). Компенсацію за невикористані дні відпустки було отримано на рахунок ТОВ «Космос» у розмірі 571,02 грн.

У ТОВ «Космос» для посади, на яку прийнятий працівник, встановлена тривалість щорічної відпустки 28 календарних днів. Таку відпустку повної тривалості буде надано працівнику з 5 травня 2015 року.

Незважаючи на те, що до виходу у відпустку працівник відпрацював у нового роботодавця тільки місяць, він має право на отримання відпустки повної тривалості за робочий рік з 15.12.2014 р. по 14.12.2015 р.

Визначимо, за яку кількість днів відпустки ТОВ «Космос» (новий роботодавець) зобов’язане виплатити відпускні за рахунок власних коштів, а за яку провести оплату сумою компенсації, отриманої від ТОВ «Базис».

Період роботи, за який не було використано щорічну відпустку за старим місцем роботи, — з 15.12.2014 р. по 03.04.2015 р. Розрахуємо кількість невикористаних днів щорічної відпустки за цей період, виходячи з тривалості щорічної відпустки 28 календарних днів (нове місце роботи):

(110 - 3) : (365 - 11) х 28 = 8 (к. дн.),

де 110 — кількість календарних днів у періоді з 15.12.2014 р. по 03.04.2015 р.;

3 — кількість святкових і неробочих днів, що припадають на цей період.

Обчислюємо кількість днів відпустки за новим місцем роботи, які оплачує новий роботодавець (ТОВ «Космос»):

28 - 8 = 20 (к. дн.).

Оскільки у працівника немає жодного повністю відпрацьованого календарного місяця, середньоденну зарплату обчислюємо виходячи зі встановленого йому посадового окладу. Середньоденна зарплата дорівнює:

(6500,00 х 12) : (365 - 10) = 219,72 (грн.).

Сума відпускних, яка буде нарахована в ТОВ «Космос» за 20 календарних днів:

219,72 х 20 = 4394,40 (грн.).

Їх нараховують у загальному порядку, розглянутому на с. 100.

За 8 днів відпустки, що залишилися, працівникові буде виплачено компенсацію, перераховану його колишнім роботодавцем (571,02 грн.).

Облік операцій з виплати працівникові сум відпускних проілюструємо в табл. 9.3 (проводки щодо нарахування і перерахування сум ПДФО, ВЗ і ЄСВ не наводимо).

Таблиця 9.3. Виплата відпускних за новим місцем роботи

№ з/п | Найменування господарської операції | Кореспонденція рахунків | Сума, грн. | |

дебет | кредит | |||

1 | На рахунок підприємства отримано компенсацію за невикористану відпустку | 311 | 484 | 571,02 |

2 | Відображено заборгованість перед працівником | 484 | 663 | 571,02 |

3 | Видано відпускні за рахунок суми компенсації | 663 | 301 | 571,02 |

4 | Нараховано відпускні за 20 календарних днів відпустки | 471 | 661 | 4394,40 |

5 | Видано відпускні за рахунок коштів нового роботодавця (4394,40 грн. - 158,20 грн. - 635,43 грн. - 65,92 грн.) | 661 | 301 | 3534,85 |

Врахуйте: Мінсоцполітики бачить інакше порядок виплати компенсації. Так, ще в листі Мінпраці від 22.02.2008 р. № 33/13/116-08 говорилося, що компенсація за невикористані дні щорічних відпусток, нарахована за попереднім місцем роботи і перерахована на рахунок підприємства, на яке перейшов працівник, не виплачується. На думку фахівців цього відомства, коли прийнятий за переведенням працівник йде у відпустку, новий роботодавець зобов’язаний розрахувати всю суму відпускних виходячи з окладу, встановленого на новому місці роботи.

Але як бути з сумою отриманої компенсації?

В усних консультаціях працівники Мінсоцполітики пропонують:

1) відомості про зароблені на попередньому місці роботи дні відпустки узяти з довідки, наданої працівником новому роботодавцю;

2) розрахувати відпускні за всі дні відпустки (зароблені як у колишнього, так і в нового роботодавця) виходячи з середнього заробітку за новим місцем роботи;

3) від цієї суми відняти компенсацію, нараховану попереднім роботодавцем (її розмір також можна дізнатися з довідки, наданої працівником);

4) отриманий результат нарахувати в обліку як відпускні, обкласти податками/зборами/внесками, а потім виплатити працівнику разом з «перевідною» компенсацією.

Разом з тим, на наш погляд, із цим варіантом можуть виникнути проблеми, якщо зарплата на новому місці роботи нижча, ніж на попередньому. Та й хотілося б побачити офіційні роз’яснення.

Таким чином, доводиться констатувати, що однозначності в питанні реалізації положень ч. 3 ст. 24 Закону про відпустки на сьогодні немає.

Зауважимо: переведення на інше підприємство на підставі п. 5 ст. 36 КЗпП, як правило, практикується між дружніми роботодавцями. А отже, вони можуть домовитися, щоб працівник реалізував своє право на відпочинок до звільнення зі старого місця роботи.

Це точно позбавить від головного болю нового роботодавця.

висновки

Компенсацію за невикористану відпустку працівник може отримати:

При звільненні компенсації підлягає:

Без припинення трудових відносин компенсувати грошима можна частину щорічної відпустки, що належить працівникові за відпрацьований робочий рік. А от додаткову відпустку на дітей можна замінити грошовою компенсацією лише при звільненні.

Компенсація за невикористані дні відпусток обкладається ПДФО, ВЗ і ЄСВ у складі заробітної плати.

За бажанням працівника, який звільняється у зв’язку з переведенням на інше підприємство, грошова компенсація за невикористані дні щорічної відпустки може бути перерахована на рахунок нового роботодавця.

— при звільненні;

— у процесі роботи на підприємстві (без припинення трудових відносин).

— щорічна (основна та додаткові) відпустка;

— додаткова відпустка працівникам, які мають дітей або повнолітню дитину — інваліда з дитинства підгрупи А групи І (за наявності права на таку відпустку).