Давайте по порядку відновимо хід подій. Спершу декілька слів скажемо про продаж, а потім розберемо повернення.

Продаж дешевого товару

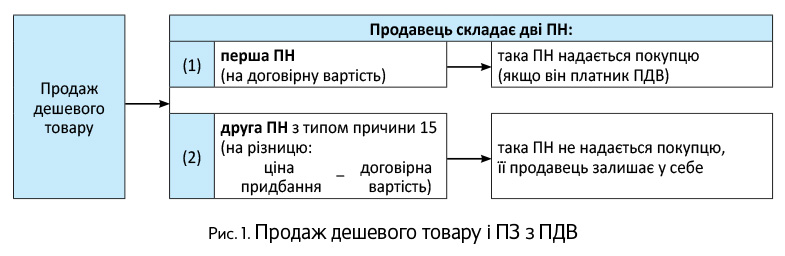

При продажу товару продавець, як належить, нарахував ПДВ. А оскільки товар продавали дешево (ціна продажу (договірна вартість) < ціни придбання), не забували правило мінбази (з п. 188.1 ПКУ). Воно свідчить: ПЗ нараховують виходячи з договірної вартості, але не нижче ціни придбання. У зв’язку з цим складали дві ПН:

— першу ПН — на «дешеву» договірну вартість;

— другу ПН — на суму перевищення (тобто на різницю між ціною придбання (мінбазою) і договірною вартістю) (див. рис. 1):

Детальніше про застосування мінбази та складання ПН можна прочитати в «Податки та бухгалтерський облік», 2015, № 91.

А як бути, якщо потім покупець повернув товар?

Повернення дешевого товару

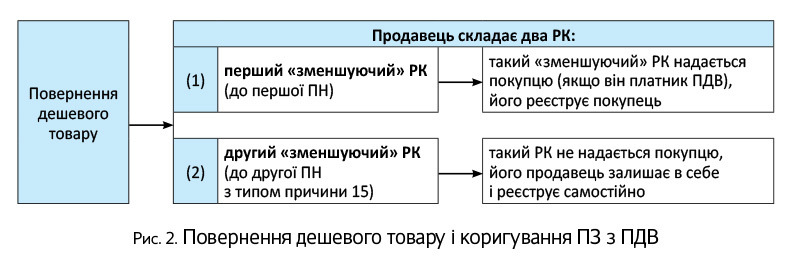

При поверненні працюють правила «коригування» ст. 192 ПКУ. Тобто продавець повинен відкоригувати ПЗ. Для цього необхідно виписати РК. Проте в цьому випадку одним РК не обійтися. Адже при продажу складали дві ПН. А отже, при поверненні товару кожну (!) з них потрібно відкоригувати.

Тому продавець складає два «зменшуючі» РК — до кожної з ПН (див. рис. 2 на с. 35):

Трішки — про другий РК:

— його складають тією ж датою, що й перший «зменшуючий» РК (тобто на дату проведення перерахунку — повернення товару покупцем, повернення покупцю грошей за товар). Загалом, обидва РК виписують одночасно — на одну й ту саму дату;

— у ньому проставляють той же тип причини, що й у ПН, до якої він виписується (у нашому випадку — 15);

— замість даних покупця, у такому РК продавець зазначає власні дані;

— у Порядку № 957 нічого не сказано про заповнення цього РК. Найбільше, звичайно, цікавлять гр. 2 і 3. Вважаємо, що з «номенклатурною» гр. 3 цих РК вчиняють просто: у неї переносять дані з тієї ПН (з типом причини 15), до якої складається РК (тобто з припискою в номенклатурі про те, що це «Перевищення...», п.п. 2 п. 15 Порядку № 957). А ось у гр. 2 цього РК як причину, вважаємо, можна зазначити «Повернення товару, коригування перевищення ціни придбання над ціною постачання».

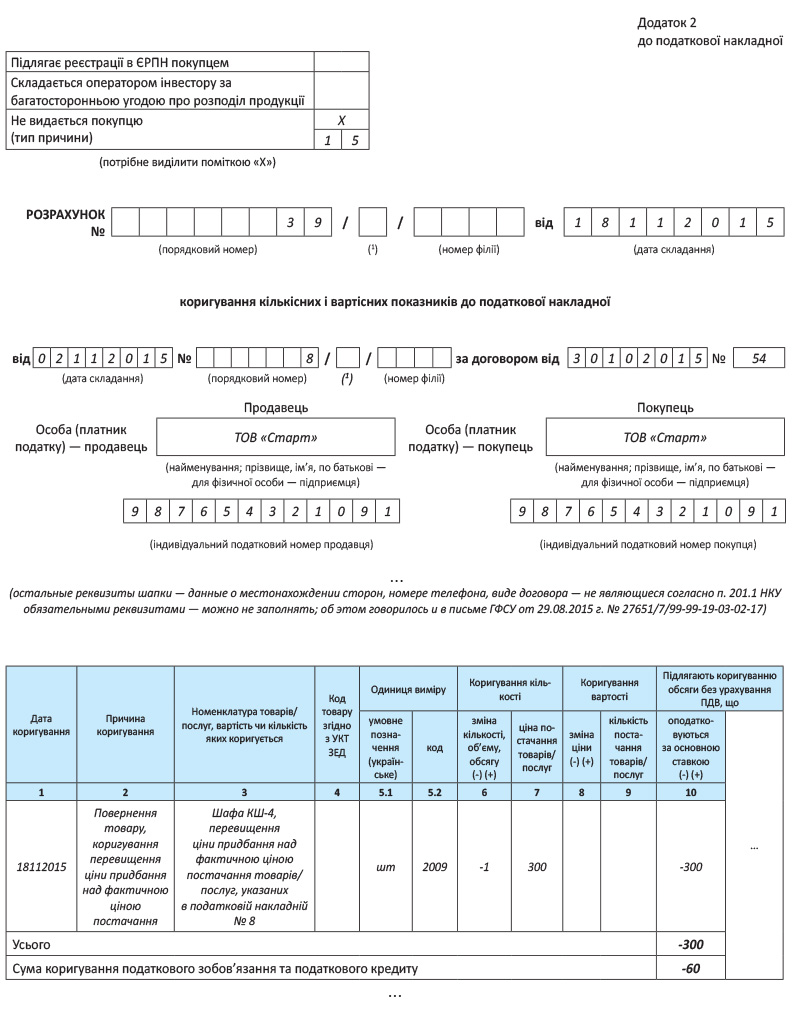

Приклад заповнення другого «зменшуючого» РК (до другої ПН з типом причини 15, складеної при продажу на суму перевищення — припустимо, 360 грн., у тому числі ПДВ — 60 грн.) наведено на с. 34. Проте обмовимося. Якщо в другій ПН (з типом причини 15) гр. 4 — 7 не заповнювали і товарну номенклатуру не розписували, а писали тільки загальну фразу про «Перевищення ...» (докладніше про це див. «Податки та бухгалтерський облік», 2015, № 91, с. 27), то і в РК до неї гр. 4 — 9 можна не заповнювати (а заповнювати відразу гр. 10).

А насамкінець — цікава деталь, що стосується роздрібної торгівлі. При дешевих поверненнях у роздрібній торгівлі (була підсумкова ПН і ПН з типом причини 15) вийде обійтися тільки другим РК. Усе тому, що до підсумкової ПН РК не складають (а повернення враховуються у складеній за день повернення підсумковій ПН). Загалом, при поверненнях першого РК у роздрібній торгівлі не буде. А ось ПЗ з мінбази відкоригувати доведеться. Для цього достатньо скласти тільки другий РК (до другої ПН з типом причини 15).

висновки

- При поверненні покупцем дешевого товару продавець повинен відкоригувати ПЗ. Для цього необхідні два «зменшуючі» РК — до кожної з ПН, складених при продажу.

- Обидва «зменшуючі» РК складають на одну й ту саму дату (дату перерахунку — повернення товару покупцем, повернення покупцю грошових коштів).