Давайте по порядку восстановим ход событий. Сперва несколько слов скажем о продаже, а потом разберем возврат.

Продажа дешевого товара

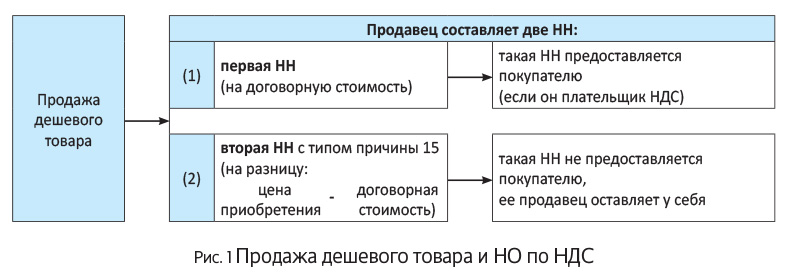

При продаже товара продавец, как полагается, начислил НДС. А так как товар продавали дешево (цена продажи (договорная стоимость) < цены приобретения), не забывали правило минбазы (из п. 188.1 НКУ). Оно гласит: НО начисляют исходя из договорной стоимости, но не ниже цены приобретения. В связи с этим составляли две НН:

— первую НН — на «дешевую» договорную стоимость;

— вторую НН — на сумму превышения (т. е. на разницу между ценой приобретения (минбазой) и договорной стоимостью) (см. рис. 1):

Подробнее о применении минбазы и составлении НН можно прочесть в «Налоги и бухгалтерский учет», 2015, № 91.

А как быть, если потом покупатель вернул товар?

Возврат дешевого товара

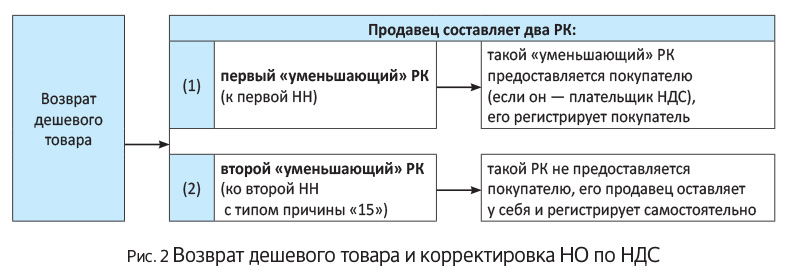

При возврате работают правила «корректировочной» ст. 192 НКУ. То есть продавец должен откорректировать НО. Для этого необходимо выписать РК. Однако в данном случае одним РК не обойтись. Ведь при продаже составляли две НН. А значит, при возврате товара каждую (!) из них нужно откорректировать.

Поэтому продавец составляет два «уменьшающих» РК — к каждой из НН (см. рис. 2):

Немного — о втором РК:

— его составляют той же датой, что и первый «уменьшающий» РК (т. е. на дату проведения перерасчета — возврата товара покупателем, возврата покупателю денег за товар). В общем, оба РК выписывают одновременно — на одну и ту же дату;

— в нем проставляют тот же тип причины, что и в НН, к которой он выписывается (в нашем случае — «15»);

— вместо данных покупателя в таком РК продавец указывает собственные данные;

— в Порядке № 957 ничего не говорится о заполнении этого РК. Больше всего, конечно, интересуют гр. 2 и 3. Считаем, что с «номенклатурной» гр. 3 этого РК поступают просто: в нее переносят данные из той НН (с типом причины «15»), к которой составляется РК (т. е. с припиской в номенклатуре о том, что это «перевищення...», п.п. 2 п. 15 Порядка № 957). А вот в гр. 2 этого РК в качестве причины, полагаем, можно указать «Повернення товару, коригування перевищення ціни придбання над ціною постачання».

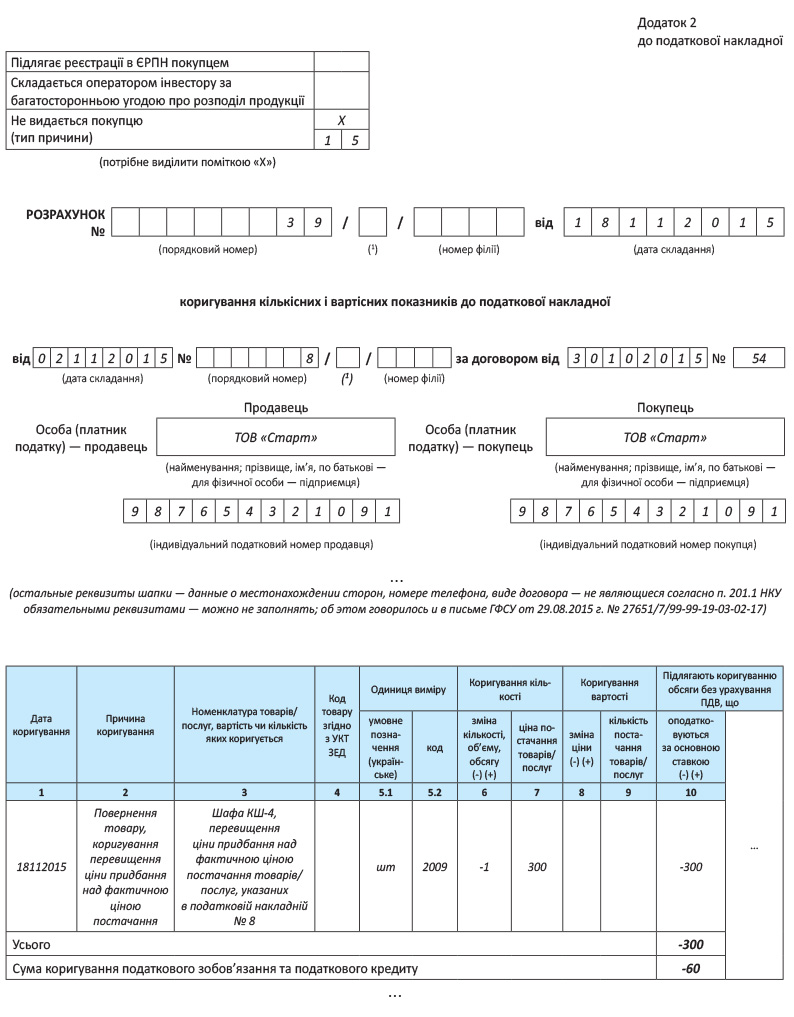

Пример заполнения второго «уменьшающего» РК (ко второй НН с типом причины «15», составленной при продаже на сумму превышения — допустим, 360 грн., в том числе НДС — 60 грн.) приведен на с. 34.

Правда, оговоримся. Если во второй НН (с типом причины «15») гр. 4–7 не заполняли и товарную номенклатуру не расписывали, а писали только общую фразу про «Перевищення ...» (подробнее об этом см. «Налоги и бухгалтерский учет», 2015, № 91, с. 27), то и в РК к ней гр. 4–9 можно не заполнять (а заполнять сразу гр. 10).

А напоследок — интересная деталь, касающаяся розницы. При дешевых возвратах в рознице (была итоговая НН и НН с типом причины 15) получится обойтись только вторым РК. Все потому, что к итоговой НН РК не составляют (а возвраты учитываются в составленной за день возврата итоговой НН). В общем, при возврате первого РК в рознице не будет. А вот НО с минбазы откорректировать придется. Для этого достаточно составить только второй РК (ко второй НН с типом причины «15»).

выводы

При возврате покупателем дешевого товара продавец должен откорректировать НО. Для этого необходимо выписать два «уменьшающих» РК — к каждой из НН, составленных при продаже.

Оба «уменьшающих» РК составляют на одну и ту же дату (дату перерасчета — возврата товара покупателем, возврата покупателю денежных средств).