Поняття «необоротні активи» ПКУ не розшифровує, проте в разі «білих плям» дозволяє шукати визначення в іншому законодавстві ( п. 5.3 ПКУ). У свою чергу, за бухгалтерськими канонами необоротними активами прийнято вважати всі активи, що не є оборотними ( п. 3 НП(С)БО 1). Тобто «довгограючі» активи — призначені для використання протягом строку більше 12 місяців з дати балансу або операційного циклу. А це: ОЗ, НМА, МНМА. Про них далі й поговоримо.

Мінбаза — не нижче балансової (залишкової) вартості

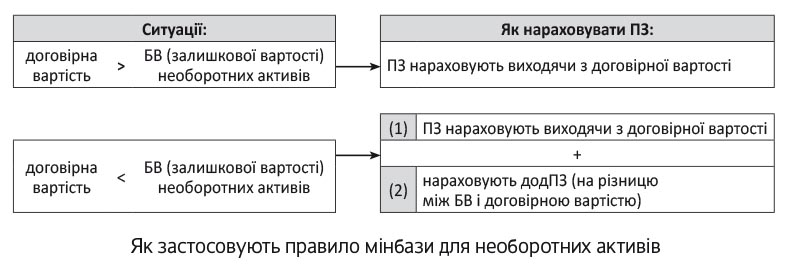

З 01.01.2015 р. п. 188.1 ПКУ встановив таке ПРАВИЛО мінбази для необоротних активів:

ПЗ нараховують виходячи з договірної вартості, проте не нижче балансової (залишкової) вартості необоротних активів за даними бухобліку

Покажемо його на схемі (див. рисунок на с. 13).

Отже, мінбаза для необоротних активів — це, на щастя, уже не ціна придбання (як для товарів), а поточна балансова (залишкова) вартість необоротних активів на момент постачання. Далі про таку балансову вартість (БВ) детальніше.

БВ: як її визначити?

На увагу заслуговує низка БВ-моментів.

По-перше: беремо БВ за даними бухобліку. Тобто мінбазу обчислюємо, орієнтуючись на бухоблік. Увага високодохідникам (у яких «бухгалтерська» і «податкова» залишкові вартості можуть відрізнятися). Вам, як і іншим платникам, важлива БВ, яку покаже бухоблік.

По-друге: важлива БВ на початок (!) періоду постачання. Про це прямо говорить п. 188.1 ПКУ. Він передбачає: база оподаткування не може бути нижче балансової (залишкової) вартості за даними бухобліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (а за відсутності обліку необоротних активів — виходячи зі звичайної ціни (ЗЦ)).

Щодо останнього застереження в дужках одразу уточнимо: воно стосується фізосіб-підприємців (платників ПДВ), які не ведуть бухоблік. Для них у такому разі мінбазою виявиться ЗЦ. Хоча при адекватній («не копійчаній») договірній ціні не варто хвилюватися: є всі підстави вважати її звичайною. Адже за визначенням звичайна ціна — це ціна, визначена сторонами договору, якщо інше не встановлено ПКУ ( п.п. 14.1.71 ПКУ). І якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін.

А ось усі інші платники ПДВ, які ведуть бухоблік, орієнтуються на БВ за даними бухобліку. Причому на ту, що склалася на початок звітного періоду. Тому платники ПДВ:

— місячники — беруть БВ на початок місяця постачання;

— квартальники — беруть БВ на початок кварталу постачання.

І тут зауважте для себе одну відмінність (!). Її опишемо на прикладі ОЗ. Тоді як для визначення фінрезультату від продажу ОЗ беремо БВ на початок місяця, що настає за місяцем вибуття об’єкта (тобто з урахуванням амортизації, нарахованої за останній місяць), для цілей ПДВ-обліку та нарахування ПЗ важлива БВ на початок місяця вибуття (постачання) об’єкта. Тобто — на місяць раніше (без амортизації за останній місяць).

Проте одразу ж заспокоїмо: така розбіжність виникає не завжди. Адже якщо, готуючись до продажу, на субрахунок 286 «Необоротні активи і групи вибуття, утримувані для продажу»* ОЗ перевели завчасно, а продали вже пізніше (скажімо, у наступному місяці або взагалі згодом), то і для визначення фінрезультату, і для ПДВ-обліку буде важлива БВ з субрахунку 286. Тобто скрізь використовуватимемо одну й ту саму вартість, і розбіжностей не виникне.

* Нагадаємо, що необоротні активи перед продажем переводять у необоротні активи, утримувані для продажу (зараховують за залишковою вартістю на субрахунок 286). При цьому їх припиняють амортизувати ( п. 6 П(С)БО 27). Детальніше про це можна прочитати в «Податки та бухгалтерський облік», 2015, № 81, с. 5.

Загалом, мінбазу для ПЗ визначаємо за тією БВ, що значиться на початок періоду постачання. Так, наприклад, для ОЗ це буде рахунок 10 або субрахунок 286 (якщо ОЗ вже були переведені на такий субрахунок і обліковуються на ньому на початок періоду).

По-третє: постачанням вважаємо відвантаження необоротних активів. Якщо перша подія — відвантаження необоротних активів, питань не виникне. У такому разі мінбазу визначаємо без зусиль — це БВ на початок періоду відвантаження.

А що коли спершу прийде аванс? Адже ПДВ треба нарахувати вже за першою подією (передоплатою). Але як визначити мінбазу, якщо передоплату, скажімо, отримуємо заздалегідь, тоді як необоротні активи все ще використовуються (амортизуються) та поставлятимуться пізніше?

Тоді, на наш погляд, найоптимальніший варіант — спершу нарахувати ПЗ за першою подією (виходячи з передоплати). А ось щоб визначити мінбазу, слід дочекатися періоду відвантаження (постачання) необоротних активів. Адже саме тоді вийде визначити мінбазу достовірно — стане остаточно відома БВ об’єкта.

Тому орієнтуємося на фактичну передачу необоротних активів:

вважаємо мінбазою БВ на початок періоду, в якому відбулося відвантаження необоротних активів

Далі — все просто. Зіставляємо з нею договірну вартість (виходячи з якої раніше нараховано ПЗ з передоплати). І тільки якщо БВ на початок періоду відвантаження виявиться вище договірної вартості, донараховуємо додПЗ з ПДВ і виписуємо ПН з типом причини «16».

Тепер — декілька слів про складові необоротних активів.

Основні засоби

Отже, при постачаннях основних засобів (ОЗ) пам’ятаємо про мінбазу: при нарахуванні ПЗ зважаємо на залишкову вартість. А за бажання можемо навіть управляти (зменшувати) БВ, якщо вирішимо, що потрібні:

— переоцінка (уцінка, пп. 16 — 21 П(С)БО 7). Щоправда, для цього потрібно буде залучити професійного оцінювача (детальніше про переоцінку ОЗ див. «Податки та бухгалтерський облік», 2015, № 79, с. 31);

— зменшення корисності ОЗ ( пп. 31 — 32 П(С)БО 7, П(С)БО 28) — для цього оцінювач, на щастя, не знадобиться, проте доведеться чекати дати річного балансу (детальніше див. cпецвипуск «Податки та бухгалтерський облік», 2014, № 59);

— зміна методу амортизації/строку корисного використання ( пп. 25, 28 П(С)БО 7) — якщо заздалегідь перейдемо, наприклад, на прискорений метод амортизації або зменшимо строк корисного використання. Нагадаємо, що зміну методу амортизації вважають зміною облікової оцінки, а не облікової політики (лист Мінфіну від 02.11.2009 р. № 31-34000-20-23-5535/5708). Це саме стосується і перегляду строку корисного використання. Тому минулі періоди не перераховують.

Через такі заходи залишкова вартість ОЗ може зменшуватися.

До речі, об’єкти, переведені у зв’язку з продажем на субрахунок 286, також можна уцінювати. Їх балансова вартість може зменшуватися до чистої вартості реалізації ( п. 9 П(С)БО 27). Тоді вже вона виявиться мінбазою. Тобто орієнтуємося на ту БВ, за якою об’єкт на початок періоду постачання значився на субрахунку 286 (а нею може виявитися й чиста вартість реалізації).

Невиробничі ОЗ

До необоротних активів відносять і невиробничі ОЗ. І, до речі те, що перш за все це «основні засоби» (а вже по-друге, через призначення — «невиробничі»), підтверджує і п.п. 138.3.2 ПКУ. Тому, вважаємо, правило мінбази повинно працювати повною мірою і для них. А отже, при продажу ПЗ нараховують виходячи з договірної вартості та з урахуванням балансової (залишкової) вартості невиробничих ОЗ.

МНМА

Малоцінні необоротні матеріальні активи (МНМА) — підвид необоротних активів. Тому до них застосовують ті самі правила. Тобто з урахуванням мінбази ПЗ нараховують і при постачаннях МНМА. Мінімальна планка та сама — залишкова вартість (дані субрахунку 112). Нагадаємо, вона виникне, якщо МНМА амортизують одним з таких методів: прямолінійним, виробничим або «50 % на 50 %» ( п. 27 П(С)БО 7). А ось метод амортизації 100 % набагато привабливіший. У такому разі ПЗ при продажу МНМА без побоювань нараховують з договірної вартості (оскільки БВ — мінбаза — буде нульовою).

НМА

Нематеріальні активи (НМА) — ще одна «нематеріальна» складова НА. Мінбаза для НМА — знову ж таки бухоблікова залишкова вартість. До речі, переоцінки ( пп. 19 — 24 П(С)БО 8) або зменшення корисності ( пп. 32, 33 П(С)БО 8, П(С)БО 28) також можуть зменшувати залишкову вартість НМА. Причому для переоцінки НМА (на відміну від ОЗ) не потрібно залучати оцінювача. А ось зменшити корисність (як і за ОЗ) вийде тільки на дату річного балансу. Детальніше про НМА див. спецвипуск «Податки та бухгалтерський облік», 2014, № 59.

А наприкінці головне про мінбазу для необоротних активів закріпимо в таблиці:

Мінбаза для необоротних активів

| Активи: | Дані рахунків | Що є мінбазою? | |

| — ОЗ | 10, 11 | 286* | БВ (залишкова вартість) за даними бухобліку на початок періоду постачання |

| — МНМА | 112 | ||

| — НМА | 12 | ||

| * Якщо на початок періоду необоротні активи переведено в необоротні активи, утримувані для продажу, використовують дані субрахунку 286 «Необоротні активи та групи вибуття, утримувані для продажу». | |||

висновки

ПЗ нараховують виходячи з договірної вартості, проте не нижче залишкової вартості необоротних активів за даними бухобліку на початок періоду постачання.

Уцінки, зменшення корисності, зміна методу амортизації/строку корисного використання можуть зменшувати БВ необоротних активів.

Якщо першою надходить передоплата, ПЗ нараховують за першою подією — передоплатою. Потім у періоді відвантаження необоротних активів (коли БВ стане остаточно відома) за необхідності нараховують додПЗ.