Коли з’являються самоштраф та пеня

Зі штрафом при самовиправленні доведеться мати справу, коли платник виявив факт заниження податкових зобов’язань і подає уточнюючий розрахунок (УР) ( п. 50.1 ПКУ).

Як це розуміти? У контексті ПДВ це означає, що вам доведеться нарахувати та сплатити штраф, якщо при заповненні уточнюючого розрахунку, в якому у графі 6 за ряд. 18.1 «сплачується до державного бюджету» виявиться додатна сума. Тобто за даними УР чітко буде видно, що платник донараховує податкові зобов’язання з ПДВ, які підлягають сплаті до бюджету.

Майте на увазі! Під самоштраф потрапить і додатний показник графи 6 за ряд. 18.2 при виправленні сільгоспдекларації. Зауважимо: податківці завжди наполягали на цьому (див. підкатегорію 101.21 БЗ, яка, щоправда, поміщена в розділ недіючих унаслідок «оновлення» звітності з ПДВ).

Зверніть увагу! У ногу з 3 % штрафом при самовиправленні йде і пеня. Податківці вважають, що п.п. 129.1.2 ПКУ при самовиправленні зобов’язує платників самостійно нараховувати пеню. Отже, якщо у вас є недоплата і ви нараховуєте самоштраф, то відповідно нікуди не подітися й від пені (але про неї детальніше мова піде далі).

Чи можна не донараховувати в УР штраф/пеню, якщо на момент його складання в інтегрованій картці платника значиться переплата? Однозначно ні. Навіть якщо у вас на момент заниження податкового зобов’язання в інтегрованій картці платника значиться переплата, від самоштрафу та пені вона не врятує.

Самоштраф і пеню нараховують у разі виявлення заниження податкового зобов’язання незалежно від того, значилася на момент заниження в особовому рахунку платника переплата чи ні (див. підкатегорію 135.04 БЗ).

Інша справа, якщо помилка не призвела до заниження податкового зобов’язання, тобто у графі 6 за ряд. 18.1 опиниться від’ємна сума (що свідчить про переплату ПДВ до бюджету) або графа 6 за ряд. 18.1 узагалі виявиться порожньою. Тоді самоштраф вам не загрожує.

До нештрафонебезпечних так само слід відносити помилки у від’ємному значенні (його завищенні), яке ще не встигли зарахувати з поточним ПДВ. Так, якщо сума завищеного ОЗ у наступних після помилкового періодах ще не встигла зіграти у зменшення додатних податкових зобов’язань, то при виправленні необхідності в нарахуванні 3 % штрафу не виникає.

УР після граничних строків подання декларації, але до сплати ПДВ

Якщо за УР переплата

Нарахування узгоджених сум грошових зобов’язань з ПДВ до сплати (як і з інших податків) в інтегрованій картці платника здійснюється датою граничного строку сплати таких нарахувань (п. 4 розд. III Порядку № 765).

Тобто податкові зобов’язання, показані платником у звітній декларації, будуть нараховані граничною датою їх сплати.

При поданні УР, що зменшує або збільшує грошові зобов’язання минулих податкових періодів, нарахування в інтегрованій картці платника проводиться датою його надання

Це, по суті, дозволяє зробити такий висновок: якщо УР, яким зменшено відображені в декларації за звітний (податковий) період ПЗ з ПДВ, поданий після граничного строку подання податкової звітності, але до граничного строку сплати, то платник має право перерахувати до бюджету суму податку з урахуванням показників поданого УР.

Проте із запровадженням СЕА електронний ПДВ-рахунок платника живе своїм життям. Згідно з п. 29 Порядку № 569 суми податку, зазначені в податкових деклараціях, перераховуються до бюджету з електронного рахунка.

І за відписками податківців (див. консультацію, розміщену в підкатегорії 101.08 БЗ), незалежно від того, що при поданні платником ПДВ УР після граничного строку подання звітності, але до граничного строку сплати ПЗ здійснюється зменшення податкових зобов’язань, задекларованих у податковій декларації за звітний період, розрахунки з бюджетом з електронного ПДВ-рахунка будуть здійснені в сумі податку, зазначеного платником у декларації.

Для сплати податкових зобов’язань з ПДВ платник повинен забезпечити на ПДВ-рахунку наявність такої суми без урахування переплат (!), що значаться в інтегрованій картці платника

Спишуть з ПДВ-рахунка суму, задекларовану в ряд. 18.1 декларації. Детальніше про наслідки недоплати на рахунки СЕА всієї суми, зазначеної в декларації, див. «Податки та бухгалтерський облік», 2015, № 94, с. 45.

А оскільки за УР пройшло зменшення, пишіть заяву і повертайте переплату згідно зі ст. 43 ПКУ на електронний рахунок. Як же вчинити з переплатою?

По-перше, можна написати заяву та чекати повернення переплати, що значиться, на електронний ПДВ-рахунок ( п. 26 Порядку № 569). Після чого, заповнивши додаток Д4, цю суму можна повернути на поточний рахунок ( п. 21 Порядку № 569).

По-друге, орієнтуючись на п. 87.1 ПКУ, суму переплати можна використовувати в майбутньому для погашення недоплати, наприклад, після подання зі збільшенням ПДВ до сплати. Зауважимо, що в не СЕА-випадку сплати податків до бюджету податківці не проти нараховані податкові зобов’язання перекрити автоматом за рахунок наявної переплати (підкатегорія 135.04 БЗ).

Якщо за УР доплата

Якщо після граничних строків подання декларації виявили, що податкові зобов’язання за нею занижені, то чи можна «відв’язатися» від штрафу (не нараховувати його та не сплачувати), якщо подати УР до граничного строку сплати податкових зобов’язань за такою декларацією?

УР, поданий в «досплатньо-граничні» строки, не врятує від штрафу на суму донарахованих податкових зобов’язань, навіть незважаючи на те, що, по суті, на дату подання УР недоплати ще немає, бо нарахують податкові зобов’язання в інтегрованій картці платника за граничним строком сплати за декларацією.

У п. 50.1 ПКУ, який регулює порядок самовиправлення, чітко прописано, що не платити штраф можна, тільки якщо платник встигне виправитися до граничних строків подання декларації, подавши декларацію зі статусом «Звітна нова».

У всіх інших випадках без нарахування та сплати самоштрафу при виправленні факту заниження податкових зобов’язань не обійтися.

Отже, платник просто зобов’язаний у цьому випадку сплатити суму недоплати та штраф у розмірі 3 % від такої суми до надсилання податківцям такого УР (див. підкатегорію 138.01 БЗ).

Суму недоплати і 3 % штраф за УР доведеться сплатити з поточного рахунка напряму до бюджету. А потім у СЕА на електронний ПДВ-рахунок сплатити те, що заявлене в ряд. 18.1 за декларацією.

Відповідальність за несплату за УР

Склавши УР, що виправляє факт заниження податкового зобов’язання минулих періодів, згідно з п. 50.1 ПКУ платник повинен (!) суму недоплати і 3 % штраф сплатити до подання такого УР.

Тобто граничним строком сплати нарахованого в УР 3 % штрафу слід вважати дату надсилання УР податківцям.

Тим паче, що саме на дату подання донараховані в УР податкові зобов’язання засвітяться і в інтегрованій картці платника (п. 4 розд. III Порядку № 765).

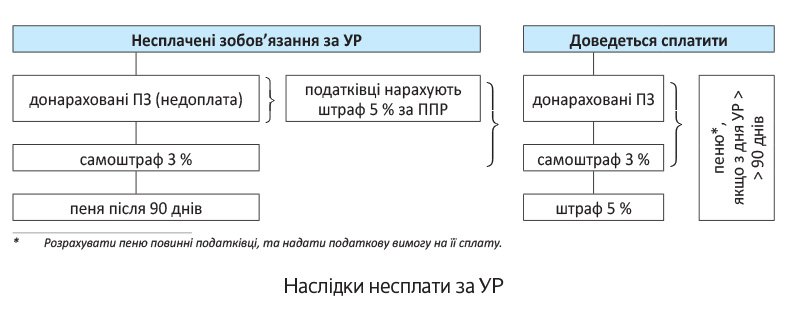

Чим може обернутися несплата донарахованих податкових зобов’язань і самоштрафу за УР? Згідно з п. 120.2 ПКУ невиконання платником вимог, передбачених абзацами третім — п’ятим п. 50.1 ПКУ, про умови самостійного внесення змін до звітності спричиняє за собою

штраф у розмірі 5 % від суми самостійно нарахованого податкового зобов’язання (недоплати)

У тому ж пункті зазначено, що інші штрафи, передбачені гл. 11 розд. II ПКУ, у цьому випадку не застосовуються. Тож додаткові:

1) санкції (10 % і 20 %) за несвоєчасну сплату податкових зобов’язань згідно зі ст. 126 ПКУ і

2) 25 % штраф згідно з п. 123.1 ПКУ за несплату за УР застосовуватися не повинні. Причому таку позицію підтримують не тільки суди*, але й самі податківці (див. підкатегорію 138.01 БЗ).

* Див. рішення Харківського апеляційного адмінсуду від 17.06.2014 р. у справі № 820/6244/14. А детальніше про негативний та позитивний бік несплати за УР див. «Податки та бухгалтерський облік», 2016, № 17, с. 30.

Майте на увазі! Відобразивши в УР донараховані податкові зобов’язання (додатне значення графи 6 за ряд. 18.1) і суму 3 % штрафу (у ряд. 18.3), ви фактично узгодили своє грошове зобов’язання. І не сплативши його своєчасно (!) до подання УР, таке грошове зобов’язання (уключаючи штраф)перетворюється на податковий борг. Отже, оскільки ви показали (нарахували) в УР самоштраф, то незважаючи ні на що його слід все ж сплатити, як і саму суму донарахованих податкових зобов’язань (див. рисунок нижче).

До того ж, можливо, податківці на додачу нарахують вам і пеню згідно з п.п. 129.1.1 ПКУ, якщо з дати подання УР і до фактичної сплати зобов’язання за ним пройде більше 90 календарних днів.

Пеня

З 01.09.2015 р. щодо нарахування пені при самовиправленні діють нові правила. Якщо ви самостійно виявили помилку і вносите виправлення до раніше поданої податкової звітності, то пеня нараховуватиметься тільки після закінчення 90 календарних днів, що настають за останнім днем граничного строку сплати грошового зобов’язання за такою звітністю ( п. 129.9 ПКУ).

Для цілей обчислення того, чи вклалися ви в ці 90 днів, слід орієнтуватися на дату подання податківцям УР

Як розуміти нові правила в нарахуванні пені? Нічого складного. Якщо ви, наприклад, занизили суму податкових зобов’язань з ПДВ у декларації за лютий 2016 року (граничний строк сплати за якою припадає на 30 березня 2016 року), то виправити допущену помилку без нарахування пені можна буде подавши УР до 27.06.2016 р. (включно). Граничні строки для виправлення без пені див. у таблиці нижче.

Граничні строки для виправлення заниження ПДВ без нарахування пені

| Звітний період | Граничні строки для подання УР без пені |

| місяць | до декларації за грудень 2015 року — 28.04.2016 р. (включно) |

| квартал | до декларації за IV квартал 2015 року — 19.05.2016 р. (включно) |

Якщо ж ви в цей строк не укладаєтеся, то нараховувати пеню слід за загальними правилами ст. 129 ПКУ. Податківці зазначають, що її нарахування слід проводити в порядку, визначеному п.п. 129.1.2 ПКУ. Пеня нараховується з розрахунку 120 % річних облікової ставки НБУ, що діє на день заниження ( п. 129.4 ПКУ).

Так, суму пені розраховують за формулою:

П = (Сзан х Кзан : 100 % х Онбу х 1,2) : Крік,

де Сзан — фактично занижена сума недоплати податкового зобов’язання;

Кзан — кількість календарних днів заниження (недоплати);

Онбу — облікова ставка НБУ, що діяла на день заниження податкового зобов’язання, % (з 25.09.2015 р. облікова ставка становить 22,00 % — постанови НБУ від 24.09.2015 р. № 627 і від 03.03.2016 р. № 135);

1,2 — коефіцієнт, що дозволяє розрахувати 120 % від облікової ставки НБУ;

Крік — кількість календарних днів у році.

Зверніть увагу! Сума пені в УР не відображається (див. лист ДФСУ від 25.11.2015 р. № 25909/10/28-10-06-11).

висновки

Якщо ви виправляєте помилку з ПДВ, то 3 % самоштраф доведеться сплатити тільки в тому випадку, якщо така помилка призвела до недоплати податку.

Виправлення помилки з недоплатою до граничних строків сплати таких зобов’язань не рятує від 3 % штрафу.

Якщо ви виправляєте заниження податкових зобов’язань протягом 90 днів після граничних строків їх сплати за помилковою декларацією, пеня не нараховується.