У чому суть коригування і хто його проводить

У податковому обліку для окремих операцій є обмеження. Серед таких операцій, зокрема, придбання в неприбутківців і «особливих» нерезидентів (з певних країн). Їх регулює окремий п.п. 140.5.4 ПКУ. Він передбачає, що при певних обставинах (!) у податковому обліку величина таких придбань «лімітується», через що може з’являтися потреба на 30 % відкоригувати (збільшити) фінрезультат. Тоді на 30 % виникає «збільшуюча» різниця. Зауважте: для неї відведено окремий ряд. 3.1.6 додатка РІ.

Тим самим виходить, що

витрати за такими придбаннями в податковому обліку дозволяється обліковувати в «урізаному» розмірі — тільки на 70 %

Тоді як «зняті» через коригування 30 % залишаються «за бортом».

Утім, трохи заспокоїмо: таке коригування насправді торкнеться не всіх платників. Дивіться чому.

30 % коригування — для тих, хто рахує різниці. Насправді, 30 % коригування торкнеться не всіх підряд платників, які співпрацюють з неприбутківцями і нерезидентами. З огляду на те, що такі «коригувальні» правила закріплено в п.п. 140.5.4 розд. III ПКУ, 30 % коригування за придбаннями в неприбутківців і особливих нерезидентів проводять:

— тільки платники, які рахують різниці (тобто які коригують фінрезультат на різниці з розд. III ПКУ). А це: (1) високодохідники (тобто платники з доходом за звітний рік понад 20 млн грн.), а також (2) добровольці-малодохідники (тобто платники з доходом за звітний рік, що не перевищує 20 млн грн.), які вирішили рахувати різниці за бажанням. А ось малодохідники, які відмовилися від різниць (і повідомили про це відміткою в річній декларації), можуть не турбуватися — вони 30 % коригування за придбаннями в неприбутківців або особливих нерезидентів не проводять і фінрезультат не коригують. Таким малодохідникам просто не потрібно звертати уваги на п.п. 140.5.4 ПКУ — він їм не загрожує;

і (!)

— тільки за умови, що в таких «різничних» платників виникають обставини, визначені п.п. 140.5.4 ПКУ, що вимагають проведення 30 % коригування (тобто перевищено ліміт придбання у неприбутківців, здійснені придбання в «особливих» нерезидентів, про що в деталях скажемо далі). А ось якщо придбання в неприбутківців не перевищили ліміт, або придбання здійснювали у простих (неспецифічних) нерезидентів, фінрезультат не коригують (тобто 30 % коригування не проводять), оскільки того не вимагає п.п. 140.5.4 ПКУ.

Отже, не всі поголовно операції з неприбутківцями і нерезидентами автоматично тягнуть за собою 30 % коригування. Майте це на увазі.

Ну і ще один момент щодо звичайних цін.

Звичайна ціна позбавить від 30 % коригування. Як наголошувалося, головне завдання 30 % коригування — лімітувати витрати. Проте, щодо витрат можливий і альтернативний варіант (в обхід 30 % коригування) — якщо «витратну» тактику обрати дещо іншу: «звичайноцінову». Так, дозволяється взагалі не проводити 30 % коригування, тобто величина витрат (придбань у неприбутківців/нерезидентів) може бути будь-якою, якщо вони відповідатимуть рівню звичайних цін (див. п.п. 140.5.4 ПКУ).

Словом, коли платник зможе підтвердити, що його витрати «бездоганні» (не завищені) і на всі 100 % витримані в дусі звичайних цін (визначених, зауважте, за правилами «звичайноцінової» ст. 39 ПКУ), тоді «звичайноціновий» розмір витрат взагалі позбавить від 30 % коригування. Що більшою мірою, звичайно, може виявитися привабливим для випадку з «нерезидентськими» придбаннями, хоча одночасно може принести свій «звичайноціновий» клопіт.

Тепер про 30 % коригування детальніше.

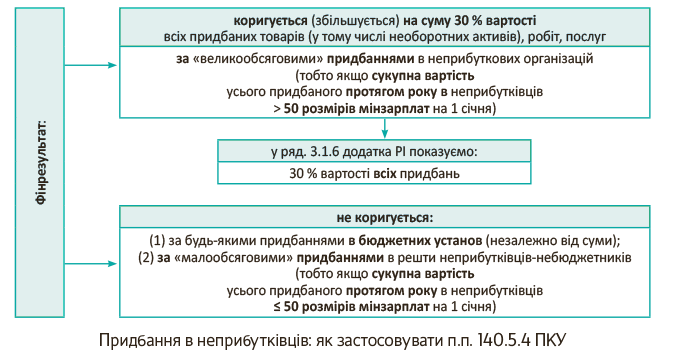

Придбання в неприбутківців

Спочатку — про хороше: придбання в бюджетників. Вони стоять окремо.

Придбання в бюджетників не коригуються. Для них з усіх неприбутківців запровадили приємний виняток з правил. «Коригування» п.п. 140.5.4 ПКУ їх не стосується. Тобто

за придбаннями у бюджетних установ у податковому обліку жодних обмежень немає

Мабуть, через те, що тут і так усе «під контролем» держави. Тому з бюджетниками можна працювати без перешкод і здійснювати у них придбання на будь-яку (!) суму (у податковому обліку сума придбання ніяк не лімітується). «Неприбуткове» обмеження з п.п. 140.5.4 ПКУ на них не поширюється: фінрезультат при придбаннях у бюджетників не коригують і «збільшуюча» 30 % різниця за ними взагалі не виникає.

Придбання в решти неприбутківців (небюджетників). А ось за рештою неприбутківців (небюджетників) усе вирішуватиме обсяг придбань. Для них у податковому обліку встановлено сумову межу (обмеження за сумою). Дозволений п.п. 140.5.4 ПКУ «купівельний» ліміт:

сукупна вартість, товарів, у тому числі необоротних активів, робіт, послуг, придбаних протягом року в неприбутківців, не повинна перевищувати 50 розмірів мінзарплат

Для 2016 року він становить 68900 грн. (50 х 1378, де 1378 грн. — мінзарплата, установлена на 1 січня 2016 року). Тому:

— якщо придбання в неприбутківців вписалися в сумову межу (тобто у 2016-му не перевищили 68900 грн.), то можна заспокоїтися. Фінрезультат у такому разі взагалі не коригують і 30 % коригування не проводять. Загалом, якщо дотримано ліміт, забудьте про 30 % коригування — воно вам не загрожує;

— якщо придбання в неприбуткових переступили за зазначену межу, тільки тоді (!) вам «світить» 30 % коригування. Причому зауважте (важлива деталь!), що в цьому «понадлімітному» випадку під коригування потрапляють усі придбання (точніше, 30 % від їх вартості). Тому якщо перевищили ліміт, то до фінрезультату додають (увага!) 30 % від усієї (сукупної) вартості «неприбуткових» придбань (а не, скажімо, тільки 30 % від суми перевищення, тобто 50 мінзарплат тут не віднімають).

Зверніть увагу, саме про такий порядок проведення 30 % коригування згідно з п.п. 140.5.4 ПКУ повідомляли податківці (листи Міжрегіонального ГУ ДФС від 11.02.2016 р. № 2974/10/28-10-06-11, від 22.04.2016 р. № 8993/10/28-10-01-3-11, консультація в підкатегорії 102.13 БЗ).

Як бачимо, у цій ситуації важливий загальний обсяг придбань у неприбутківців (у податковому обліку лімітований на рік). До 50 мінзарплат він безпечний, а ось «більший» обсяг зумовить 30 % коригування.

Ну а тепер усе зазначене вище проілюструємо на рисунку:

Підтвердження бюджетного/неприбуткового статусу. Співпрацюючи з бюджетниками або іншими неприбутківцями, спокійніше заручитися підтвердженням їх неприбуткового статусу. Адже так перед контролерами зможемо сміливо підтвердити хоча б ті самі «некориговані» придбання у бюджетників. Причому, як роз’яснюють самі контролери (лист Міжрегіонального ГУ ДФС від 12.11.2015 р. № 25273/10/28-10-06-11, підкатегорія 102.21 БЗ), документами, що підтверджують статус:

— неприбуткової організації, є Рішення про включення організації до Реєстру неприбуткових установ та організацій, видане контролюючим органом ДФС за основним місцем обліку неприбуткової організації з присвоєнням відповідної ознаки неприбутковості (за формою додатка 2 до Порядку № 440*);

— бюджетної установи, можуть бути: положення про орган, установу або організацію; статут органу, установи або організації, рішення про його створення; довідка (витяг) із ЄДР; лист контролюючого органу вищого рівня, установи або організації, розпорядника бюджетних коштів тощо.

Отже, для підтвердження неприбутковості доведеться запросити копії цих документів.

Ну а тепер про найцікавіше:

як порахувати «неприбутковий» обсяг придбань? Яку їх величину зіставляти з лімітом у 50 мінзарплат?

Вартість придбаних у неприбутківців товарів тощо. Тут звернемо увагу на такі моменти:

— по-перше, збираємо сукупно всі придбання в неприбутківців (за виключенням хіба що придбань у бюджетників, про них — абзацом нижче). При цьому прибутківці-квартальники протягом року накопичують дані про такі придбання наростаючим підсумком, відповідно: за квартал, півріччя, три квартали, рік;

— по-друге, оскільки придбання у бюджетників не лімітуються, то, думаємо, що і до підрахунку сукупного обсягу придбань у неприбутківців їх уключати не потрібно. Тобто зіставляти з відведеним лімітом у 50 мінзарплат будемо сукупну вартість придбань у неприбутківців без урахування придбань у бюджетників (придбання в бюджетників — не рахуються);

— по-третє, вважаємо, що «збирати» придбання слід за оприбуткуванням. Тобто датою придбання вважати дату оприбутковування активів на баланс (Дт 20, 22, 28, 15), а для робіт/послуг — дату підписання акта (Дт 23, 91, 92, 93, 94). Тому якщо гроші сплатили, а сам товар надійде тільки в наступному періоді, тоді-то й візьмемо його до розрахунку (тобто в періоді отримання врахуємо такий товар у підрахунку сукупного обсягу придбань у неприбутківців). Причому «за оприбутковуванням» проводитимемо й саме 30 % коригування (детальніше про це скажемо в кінці статті);

— по-четверте, з’являється запитання, яку вартість ураховувати: договірну або ж первісну? Зауважте, що п.п. 140.5.4 ПКУ дослівно говорить про «вартість товарів, необоротних активів, робіт, послуг», придбаних у неприбутківців або особливих нерезидентів (а не «розмито» — скажімо, про вартість їх придбання). Звідси можна зробити висновок, що

орієнтуватися потрібно на договірну (контрактну) вартість товарів, необоротних активів, робіт, послуг

Тобто на ту суму, яку прописали в договорі, і яку сплатимо безпосередньо постачальнику- неприбутківцю. Адже первісна вартість активів зазвичай набагато «ширше», хоча б за рахунок витрат на доставку (транспортно-заготівельних витрат — ТЗВ).

Тоді навіщо ж завищувати і перекручувати свідомо величину придбань у неприбутківців на вартість послуг з перевезення, придбаних у звичайних (!) перевізників (плюсуючи до них і ТЗВ)? Тим паче, що п.п. 140.5.4 ПКУ строго прив’язаний до суб’єктного складу і встановлює ліміт-обмеження саме для придбань у неприбутківців! А перевезення, виходить, придбали не в них. Отже «за» договірну вартість, вважаємо, тут усе ж більше аргументів.

Адже навіть у «ширших» випадках (як, наприклад, з мінбазою, яка за п. 188.1 ПКУ для товарів обмежена «ціною придбання»), податківці неодноразово самі пропонували брати за орієнтир договірну (контрактну) вартість товарів, а не «обсягову» первісну (листи ДФСУ від 13.04.2016 р. № 8220/6/99-99-19-03-02-15, від 27.04.2016 р. № 9614/6/99-99-15-03-02-15; детальніше про мінбазу див. «Податки та бухгалтерський облік», 2016, № 64, с. 14). А в нашому випадку формулювання п.п. 140.5.4 ПКУ звучать сприятливіше;

— по-п’яте, до підрахунку сукупного обсягу «неприбуткових» придбань прибутківці — платники ПДВ уключають вартість товарів, необоротних активів, робіт, послуг без ПДВ. І далі саме таку вартість придбань (без ПДВ) зіставляють з 50-мінзарплатним лімітом. Якщо ліміт перевищено, проводять відповідно коригування на 30 % сукупної вартості (без ПДВ). Усе тому, що бухоблікові витрати (що впливають на фінрезультат) формуються без ПДВ. А тому безПДВшним має бути і їх коригування. І нарешті,

— по-шосте, 30 % коригування проводимо тільки в податковому обліку. А от у бухгалтерському обліку вартість товарів, необоротних активів, робіт, послуг, придбаних у неприбутківців або особливих нерезидентів, на 30 % зменшувати не потрібно. Інакше тоді двічі збільшимо об’єкт оподаткування (спершу через недопоказані 30 % витрат у бухобліку, чим уперше завищимо фінрезультат — об’єкт оподаткування, ну а потім ще раз — через повторно зняті при податковому коригуванні 30 %).

Тепер «візьмемося» за придбання в нерезидентів.

Придбання в «особливих» нерезидентів

Підпункт 140.5.4 ПКУ попутно охопив і деякі ЗЕД-придбання. Так, фінрезультат доведеться збільшити на 30 % вартості товарів, необоротних активів, робіт, послуг, придбаних в «особливих» нерезидентів (як «пов’язаних», так і «непов’язаних») з «низькоподаткових» країн (тобто зі ставкою податку на прибуток нижче «української»). Такі держави (території) зазначено в п.п. 39.2.1.2 ПКУ, їх перелік затверджено розпорядженням КМУ від 16.09.2015 р. № 977-р.

Причому зауважте, що

за «нерезидентськими» придбаннями сукупного ліміту (як у неприбутківців) немає, а лімітується кожне придбання

Тому під 30 % коригування потрапляє кожне придбання в «особливого» нерезидента (отже, у «податкових» витратах залишиться тільки 70 %).

Хоча за придбаннями в таких нерезидентів є й винятки:

— «нерезидентські» роялті ( п.п. 140.5.5 ПКУ) і «нерезидентські» відсотки ( п. 140.2 ПКУ). У них свої «податкові» правила обліку, і їх 30 % коригування не охоплює;

— контрольовані операції — якщо за ними витрати відображати на рівні звичайних цін, 30 % коригування їм також не загрожує (до податкового обліку витрати входять у повній сумі);

— неконтрольовані операції — якщо й за ними витрати «звичайноцінові» (тобто підтверджуються платником за правилами звичайних цін з урахуванням ст. 39 ПКУ), їх також відображаємо в податковому обліку в повній сумі і на 30 % взагалі не коригуємо.

Отже, звичайна ціна (читай, «звичайні» витрати) при придбаннях в «особливих» нерезидентів рятує від 30 % коригування (лист ДФСУ від 25.04.2016 р. № 9274/6/99-99-15-02-02-15).

Ну і про всяк випадок підкреслимо: 30 % коригування проводять тільки за придбаннями в «особливих» нерезидентів. А ось придбання у звичайних нерезидентів — непов’язаних осіб з держав, не включених до зазначеного вище переліку, на 30 % коригувати не потрібно — п.п. 140.5.4 ПКУ їх не стосується (лист ДФСУ від 30.10.2015 р. № 24463/10/28-10-06-11).

Тепер про те, від якої вартості відштовхуватися при проведенні 30 % коригування в «нерезидентському» випадку. Вважаємо, що (як і в ситуації з неприбутківцями) тут

потрібно орієнтуватися на договірну (контрактну) вартість імпортних товарів, необоротних активів, робіт, послуг

Тобто виходити з тієї вартості, що зазначена в договорі з «особливим» нерезидентом (а не, скажімо, з «ширшої» первісної вартості, що включає «зверху» ще й ТЗВ, аргументи див. у розділі про придбання в неприбутківців). До того ж про договірну (контрактну) вартість імпортних товарів, необоротних активів, робіт, послуг, придбаних у таких нерезидентів, твердять і податківці (лист ДФСУ від 17.12.2015 р. № 27017/6/99-99-19-02-02-15).

Чи коригувати курсові різниці? Наступний момент. Розрахунки з нерезидентами проводяться в валюті. Звідси може виникати запитання. Уявімо, що ввезли товар «особливого» нерезидента (розрахунки будуть пізніше, курс зростає). Чи потрібно тоді на 30 % коригувати і курсові різниці (КР), що виникають?

Ні, курсові різниці коригувати не потрібно.

КР не підпадають під 30 % коригування за п.п. 140.5.4 ПКУ

Адже він вимагає коригувати саме вартість активів (товарів, необоротних активів, робіт, послуг). Останню, якщо вона виражена у валюті, нагадаємо, визначають за правилами пп. 5, 6 «валютного» П(С)БО 21. А ними передбачено, що вартість товарів перераховують за курсом НБУ на дату першої події (отримання/оплати). І услід заключним абзацом п. 6 П(С)БО 21 установлено: обчислена таким чином балансова вартість відповідних статей балансу далі визначається (оцінюється) за своїми «профільними» П(С)БО.

Тому якщо першим виявилося ввезення, то вартість товару перераховують за курсом НБУ на дату оприбутковування (тобто фіксують вартість активів і далі через зміни курсу її не перераховують). Саме така вартість у податковому обліку стає об’єктом для 30 % коригування. А ось подальші розрахунки за отриманий товар на вартість товару вже ніяк не вплинуть. Адже курсові різниці ніяк не змінюють вартість товару, а тільки скоригують борг (величину заборгованості) перед нерезидентом. А коригувати заборгованість перед «особливим» нерезидентом п.п. 140.5.4 ПКУ не вимагає.

До того ж самі податківці неодноразово зазначали, що КР у податковому обліку відображають за бухобліковими правилами і за КР жодних коригувань ПКУ не передбачено (лист ДФСУ від 27.11.2015 р. № 25408/6/99-95-42-03-15, лист ГУ ДФС від 18.03.2016 р. № 6572/10/26-15-12-05-11).

І «на закуску» один важливий штрих.

30 % коригування: витрат у бухобліку чекати не потрібно

Коли ж проводити коригування за придбаннями в неприбутківців і «особливих» нерезидентів? Хоча завдання в «податкового» 30 % коригування — лімітувати витрати, проте, знайте: для його проведення витрат у бухобліку чекати не потрібно. Тобто

«податкове» 30 % коригування проводять «за оприбутковуванням» активів, не чекаючи появи витрат у бухобліку

Загалом, навіть коли операції ще не вплинули на бухфінрезультат (наприклад, товари придбані і лежать на складі, необоротні активи не введені в експлуатацію, продукція, для якої отримувалися товари, роботи і послуги, не реалізована тощо).

І навіть якщо придбали, скажімо, необоротні активи, то нехай вас не бентежить, що за ними витрати через амортизацію формуємо поступово (частинами). 30 % коригування проведемо «по повній» (причому, виходячи з усієї договірної вартості таких активів, а не якоїсь її частини) уже в періоді їх придбання (тобто оприбутковування і зарахування на баланс, Дт 15).

Отже, зауважте: 30 % коригування проводять за підсумками періоду, в якому відбулося оприбутковування активів. А ось чекати для цього бухоблікового відображення витрат/нарахування амортизації штрафонебезпечно. Та це й нічим не обґрунтовано.

До того ж, самі податківці в «нерезидентському» випадку підкреслювали: 30 % коригування за придбаннями в «особливих» нерезидентів проводять незалежно від того, відображені придбання в нерезидентів в бухобілкових витратах у звітному періоді чи ні (лист ДФСУ від 17.12.2015 р. № 27017/6/99-99-19-02-02-15).

висновки

- За деякими придбаннями в неприбутківців або «особливих» нерезидентів у податковому обліку передбачено 30 % коригування ( п.п. 140.5.4 ПКУ). У такому випадку витрати за такими придбаннями вийде врахувати в податковому обліку тільки на 70 %.

- Не всі придбання в неприбутківців підлягають 30 % коригуванню. Не потрібно коригувати: (1) придбання в бюджетників (вони ніяк не лімітуються), а також (2) придбання в решти неприбутківців (якщо вони не перевищили ліміт — з розрахунку 50 мінзарплат на рік; для 2016 року — 68900 грн.).

- 30 % коригуванню підлягають придбання в «особливих» нерезидентів (як «пов’язаних», так і «непов’язаних») з «низькоподаткових» країн, уключених до спеціального переліку (затвердженого розпорядженням КМУ від 16.09.2015 р. № 977-р). А от придбання у звичайних нерезидентів, не включених до цього переліку, на 30 % коригувати не потрібно. Також не потрібно коригувати курсові різниці, що виникли за заборгованістю перед «особливим» нерезидентом. Ну а застосування звичайних цін узагалі врятує від проведення 30 % коригування.

- При проведенні 30 % коригування орієнтуються на договірну (контрактну) вартість активів (а не «широку» первісну їх вартість).

- 30 % коригування проводять за підсумками періоду, в якому були оприбутковані активи, не чекаючи відображення за ними витрат/нарахування амортизації в бухгалтерському обліку.