В чем суть корректировки и кто ее проводит

В налоговом учете для отдельных операций есть ограничения. Среди таких операций, в частности, покупки у неприбыльщиков и «особенных» нерезидентов (из определенных стран). Их регули- рует отдельный п.п. 140.5.4 НКУ. Он предусматривает, что при определенных обстоятельствах (!) в налоговом учете величина таких покупок «лимитируется», из-за чего может появиться надобность на 30 % откорректировать (увеличить) финрезультат. Тогда на 30 % возникает «увеличивающая» разница. Заметьте: для нее отведена отдельная стр. 3.1.6 приложения РІ.

Тем самым получается, что

затраты по таким покупкам в налоговом учете разрешается учесть в «урезанном» размере — только на 70 %

Тогда как «снятые» через корректировку 30 % остаются «за бортом».

Впрочем, немного успокоим: такая корректировка на самом деле затронет не всех плательщиков. Смотрите почему.

30 % корректировка — для тех, кто считает разницы. В действительности, такая корректировка коснется не всех подряд плательщиков, сотрудничающих с неприбыльщиками и нерезидентами. Ввиду того, что такие «корректировочные» правила закреплены в п.п. 140.5.4 разд. III НКУ, 30 % корректировку по покупкам у неприбыльщиков и «особенных» нерезидентов проводят:

— только плательщики, считающие разницы (т. е. корректирующие финрезультат на разницы из разд. III НКУ). А это: (1) высокодоходники (т. е. плательщики с доходом за отчетный год свыше 20 млн грн.), а также (2) добровольцы-малодоходники (т. е. плательщики с доходом за отчетный год, не превышающим 20 млн грн.), решившие считать разницы по желанию. А вот малодоходники, отказавшиеся от разниц (и сообщившие об этом отметкой в годовой декларации), могут не беспокоиться — они 30 % корректировку по покупкам у неприбыльщиков или «особенных» нерезидентов не проводят и финрезультат не корректируют. Таким малодоходникам просто не нужно обращать внимания на п.п. 140.5.4 НКУ — он им не грозит;

и (!)

— только при условии, что у таких «разничных» плательщиков возникают обстоятельства, определенные п.п. 140.5.4 НКУ, требующие проведения 30 % корректировки (т. е. превышен лимит покупок у неприбыльщиков, совершены покупки у «особенных» нерезидентов, о чем в деталях скажем дальше). А вот если покупки у неприбыльщиков не превысили лимит либо покупки совершали у простых (неспецифических) нерезидентов, финрезультат не корректируют (т. е. 30 % корректировку не проводят), так как того не требует п.п. 140.5.4 НКУ.

Так что не все повально операции с неприбыльщиками и нерезидентами автоматически влекут за собой 30 % корректировку. Имейте это в виду.

Ну и еще один момент насчет обычных цен.

Обычная цена избавит от 30 % корректировки. Как отмечалось, главная задача 30 % корректировки — лимитировать расходы. Однако в отношении расходов возможен и альтернативный вариант (в обход 30 % корректировки) — если «расходную» тактику выбрать несколько иной: «обычноценовой». Так, разрешается вообще не проводить 30 % корректировку, т. е. величина расходов (покупок у неприбыльщиков/нерезидентов) может быть любой, если они будут отвечать уровню обычных цен (см. п.п. 140.5.4 НКУ).

Словом, когда плательщик сможет подтвердить, что его расходы «безупречны» (не завышены) и на все 100 % выдержаны в духе обычных цен (определенных, заметьте, по правилам «обычноценовой» ст. 39 НКУ), тогда «обычноценовой» размер расходов вообще избавит от 30 % корректировки. Что в большей степени, конечно, может оказаться привлекательным для случая с «нерезидентскими» покупками, хотя одновременно может принести свои «обычноценовые» хлопоты.

Теперь о 30 % корректировке поподробнее.

Покупки у неприбыльщиков

Вначале — о хорошем: покупках у бюджетников. Они стоят особняком.

Покупки у бюджетников не корректируются. Для них из всех неприбыльщиков ввели приятное исключение из правил. «Корректировочный» п.п. 140.5.4 НКУ их не касается. То есть

по покупкам у бюджетных учреждений в налоговом учете никаких ограничений нет

Быть может, оттого, что тут и так все «под контролем» государства. Поэтому с бюджетниками можно работать без преград и совершать у них покупки на любую (!) сумму (в налоговом учете сумма покупки никак не лимитируется). «Неприбыльное» ограничение из п.п. 140.5.4 НКУ на них не распространяется: финрезультат при покупках у бюджетников не корректируют и «увеличивающая» 30 % разница по ним вообще не возникает.

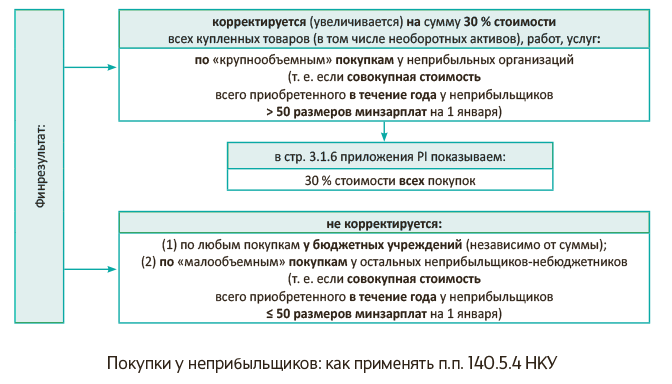

Покупки у остальных неприбыльщиков (небюджетников). А вот по остальным неприбыльщикам (небюджетникам) все будет решать объем покупок. Для них в налоговом учете установлен суммовой предел (ограничение по сумме). Дозволенный п.п. 140.5.4 НКУ «покупной» лимит:

совокупная стоимость товаров, в том числе необоротных активов, работ, услуг, купленных в течение года у неприбыльщиков, не должна превышать 50 размеров минзарплат

Для 2016 года он составляет 68900 грн. (50 х 1378, где 1378 грн. — минзарплата, установленная на 1 января 2016 года). Поэтому:

— если покупки у неприбыльщиков вписались в суммовой предел (т. е. в 2016-м не превысили 68900 грн.), то можно успокоиться. Финрезультат в таком случае вообще не корректируют и 30 % корректировку не проводят. В общем, если выдержан лимит, забудьте о 30 % корректировке — она вам не грозит;

— если покупки у неприбыльных перешагнули за указанный предел, только тогда (!) вам «светит» 30 % корректировка. Причем учтите (важная деталь!), что в этом «сверхлимитном» случае под корректировку попадают все покупки (точнее, 30 % от их стоимости). Поэтому если превысили лимит, то к финрезультату прибавляют (внимание!) 30 % от всей (совокупной) стоимости «неприбыльных» покупок (а не, скажем, лишь 30 % от суммы превышения, т. е. 50 минзарплат тут не вычитают).

Именно о таком порядке проведения 30 % корректировки по п.п. 140.5.4 НКУ уведомляли налоговики ( письма Межрегионального ГУ ГФС от 11.02.2016 г. № 2974/10/28-10-06-11, от 22.04.2016 г. № 8993/10/28-10-01-3-11, 102.13 БЗ). Как видим, в данной ситуации важен общий объем покупок у неприбыльщиков (в налоговом учете лимитирован на год). До 50 минзарплат он безопасный, а вот «крупнее» повлечет 30 % корректировку. Ну а теперь все сказанное выше проиллюстрируем на следующем рисунке:

Подтверждение бюджетного/неприбыльного статуса. Сотрудничая с бюджетниками или прочими неприбыльщиками, спокойнее заручиться подтверждением их неприбыльного статуса. Ведь так перед контролерами сможем смело подтвердить хотя бы те же «некорректируемые» покупки у бюджетников. Причем, как разъясняют сами контролеры ( письмо Межрегионального ГУ ГФС от 12.11.2015 г. № 25273/10/28-10-06-11, подкатегория 102.21 БЗ), документами, подтверждающими статус:

— неприбыльной организации, является Решение о включении организации в Реестр неприбыльных учреждений и организаций, выданное контролирующим органом ГФС по основному месту учета неприбыльной организации с присвоением соответствующего признака неприбыльности (по форме приложения 2 к Порядку № 440*);

— бюджетного учреждения, могут быть: положение об органе, учреждении или организации; устав органа, учреждения или организации, решение о его создании; справка (извлечение) из ЕГР; письмо вышестоящего контролирующего органа, учреждения или организации, распорядителя бюджетных средств и т. п.

Так что для подтверждения неприбыльности придется попросить копии этих документов.

Ну а теперь о самом интересном:

как посчитать «неприбыльный» объем покупок? Какую их величину сопоставлять с лимитом в 50 минзарплат?

Стоимость купленных у неприбыльщиков товаров и пр. Здесь обратим внимание на ряд моментов:

— во-первых, собираем совокупно все покупки у неприбыльщиков (за исключением разве что покупок у бюджетников, о них — абзацем ниже). При этом прибыльщики-квартальщики в течение года накапливают данных о таких покупках нарастающим итогом, соответственно: за квартал, полугодие, три квартала, год;

— во-вторых, так как покупки у бюджетников не лимитируются, то думаем, что и в подсчет совокупного объема покупок у неприбыльщиков их включать не нужно. То есть сопоставлять с отведенным лимитом в 50 минзарплат будем совокупную стоимость покупок у неприбыльщиков без учета покупок у бюджетников (покупки у бюджетников — не в счет);

— в-третьих, полагаем, что «собирать» покупки следует по оприходованию. То есть датой приобретения считать дату оприходования активов на баланс (Дт 20, 22, 28, 15), а для работ/услуг — дату подписания акта (Дт 23, 91, 92, 93, 94). Поэтому если деньги уплатили, а сам товар поступит только в следующем периоде, тогда-то и возьмем его в расчет (т. е. в периоде получения учтем такой товар в подсчете совокупного объема покупок у неприбыльщиков). Причем «по оприходованию» будем проводить и саму 30 % корректировку (подробнее об этом скажем в конце статьи);

— в-четвертых, появляется вопрос, какую стоимость принимать в расчет: договорную или же первоначальную? Заметьте: п.п. 140.5.4 НКУ дословно говорит о «стоимости товаров, необоротных активов, работ, услуг», приобретенных у неприбыльщиков или «особенных» нерезидентов (а не «размыто» — скажем, о стоимости их приобретения). Отсюда можно сделать вывод, что

ориентироваться нужно на договорную (контрактную) стоимость товаров, необоротных активов, работ, услуг

То есть ту сумму, которую прописали в договоре и которую уплатим непосредственно поставщикунеприбыльщику. Ведь первоначальная стоимость активов обычно гораздо «шире», хотя бы за счет расходов на доставку (транспортно-заготовительных расходов — ТЗР).

Тогда зачем же завышать и искажать заведомо величину покупок у неприбыльщиков на стоимость услуг по перевозке, купленных у обычных (!) перевозчиков (плюсуя к ним и ТЗР)? Тем более, что п.п. 140.5.4 НКУ строго привязан к субъектному составу и устанавливает лимит-ограничение именно для покупок у неприбыльщиков! А перевозку, получается, купили не у них. Так что «за» договорную стоимость, считаем, тут все же больше аргументов.

Ведь даже в случаях «пошире» (как, например, с минбазой, которая по п. 188.1 НКУ для товаров ограничена «ценой приобретения») налоговики не раз сами предлагали брать за ориентир договорную (контрактную) стоимость товаров, а не «объемную» первоначальную ( письма ГФСУ от 13.04.2016 г. № 8220/6/99-99-19-03-02-15, от 27.04.2016 г. № 9614/6/99-99-15-03-02-15; подробнее о минбазе см. «Налоги и бухгалтерский учет», 2016, № 64, с. 14). А в нашем случае формулировки п.п. 140.5.4 НКУ звучат благоприятнее;

— в-пятых, в подсчет совокупного объема «неприбыльных» покупок прибыльщики — плательщики НДС включают стоимость товаров, необоротных активов, работ, услуг без НДС. И дальше именно такую стоимость покупок (без НДС) сопоставляют с 50-минзарплатным лимитом. Если лимит превышен, проводят соответственно корректировку на 30 % совокупной стоимости (без НДС). Все потому, что бухучетные расходы (влияющие на финрезультат) формируются без НДС. А потому безНДСной должна быть и их корректировка. И наконец,

— в-шестых, 30 % корректировку проводим только в налоговом учете. А вот в бухгалтерском учете стоимость товаров, необоротных активов, работ, услуг, купленных у неприбыльщиков или «особенных» нерезидентов, на 30 % уменьшать не нужно. Иначе тогда дважды увеличим объект налогообложения (сперва через недопоказанные 30 % расходов в бухучете, чем первый раз завысим финрезультат — объект налогообложения, ну а затем еще раз — через повторно снятые при налоговой корректировке 30 %).

Теперь «возьмемся» за покупки у нерезидентов.

Покупки у «особенных» нерезидентов

Подпункт 140.5.4 НКУ попутно охватил и некоторые ВЭД-покупки. Так, финрезультат придется увеличить на 30 % стоимости товаров, необоротных активов, работ, услуг, купленных у «особенных» нерезидентов (как «связанных», так и «несвязанных») из «низконалоговых» стран (т. е. со ставкой налога на прибыль ниже «украинской»). Такие государства (территории) указаны в п.п. 39.2.1.2 НКУ, их перечень утвержден распоряжением КМУ от 16.09.2015 г. № 977-р.

Причем заметьте, что

по «нерезидентским» покупкам совокупного лимита (как у неприбыльщиков) нет, а лимитируется каждая покупка

Поэтому под 30 % корректировку попадает каждая покупка у «особого» нерезидента (так что в «налоговых» расходах останется лишь 70 %).

Хотя по покупкам у таких нерезидентов есть и исключения:

— «нерезидентские» роялти ( п.п. 140.5.5 НКУ) и «нерезидентские» проценты ( п. 140.2 НКУ). У них свои «налоговые» правила учета, и их 30 % корректировка не охватывает;

— контролируемые операции — если по ним расходы отражать на уровне обычных цен, 30 % корректировка им также не грозит (в налоговый учет расходы входят в полной сумме);

— неконтролируемые операции — если и по ним расходы «обычноценовые» (т. е. подтверждаются плательщиком по правилам обычных цен с учетом ст. 39 НКУ), их также отражаем в налоговом учете в полной сумме и на 30 % вообще не корректируем.

Так что обычная цена (читай — «обычные» расходы) при покупках у «особенных» нерезидентов спасает от 30 % корректировки ( письмо ГФСУ от 25.04.2016 г. № 9274/6/99-99-15-02-02-15).

Ну и на всякий случай подчеркнем: 30 % корректировку проводят только по покупкам у «особенных» (!) нерезидентов. А вот покупки у обычных нерезидентов — несвязанных лиц из государств, не включенных в упомянутый выше перечень, на 30 % корректировать не нужно — п.п. 140.5.4 НКУ их не касается (письмо ГФСУ от 30.10.2015 г. № 24463/10/28-10-06-11).

Теперь о том, от какой стоимости отталкиваться при проведении 30 % корректировки в «нерезидентском» случае. Считаем, что (как и в ситуации с неприбыльщиками) здесь

нужно ориентироваться на договорную (контрактную) стоимость импортных товаров, необоротных активов, работ, услуг

То есть исходить из той стоимости, которая указана в договоре с «особенным» нерезидентом (а не, скажем, из более «широкой» первоначальной стоимости, включающей «сверху» еще и ТЗР, аргументы см. в разделе о покупках у неприбыльщиков). К тому же о договорной (контрактной) стоимости импортных товаров, необоротных активов, работ, услуг, купленных у таких нерезидентов, твердят и налоговики ( письмо ГФСУ от 17.12.2015 г. № 27017/6/99-99-19-02-02-15).

Корректировать ли курсовые разницы? Следующий момент. Расчеты с нерезидентами проводятся в валюте. Отсюда может возникать вопрос. Представим, что ввезли товар «особенного» нерезидента (расчеты будут позже, курс растет). Нужно ли тогда на 30 % корректировать и возникающие курсовые разницы (КР)?

Нет, курсовые разницы корректировать не нужно.

КР не подпадают под 30 % корректировку по п.п. 140.5.4 НКУ

Ведь он требует корректировать именно стоимость активов (товаров, необоротных активов, работ, услуг). Последнюю, если она выражена в валюте, напомним, определяют по правилам пп. 5, 6 «валютного» П(С)БУ 21. А ими предусмотрено, что стоимость товаров пересчитывают по курсу НБУ на дату первого события (получения/оплаты). И следом заключительным абзацем п. 6 П(С)БУ 21 установлено: посчитанная таким образом балансовая стоимость соответствующих статей баланса дальше определяется (оценивается) по своим «профильным» П(С)БУ.

Поэтому если первым оказался ввоз, то стоимость товара пересчитывают по курсу НБУ на дату оприходования (т. е. фиксируют стоимость активов и дальше из-за изменений курса ее не пересчитывают). Именно такая стоимость в налоговом учете становится объектом для 30 % корректировки. А вот дальнейшие расчеты за полученный товар на стоимость товара уже никак не повлияют. Ведь курсовые разницы никак не изменяют стоимость товара, а только скорректируют долг (величину задолженности) перед нерезидентом. А корректировать задолженность перед «особенным» нерезидентом п.п. 140.5.4 НКУ не требует.

К тому же сами налоговики неоднократно отмечали, что КР в налоговом учете отражают по бухучетным правилам и по КР никаких корректировок НКУ не предусмотрено ( письмо ГФСУ от 27.11.2015 г. № 25408/6/99-95-42-03-15, письмо ГУ ГФС от 18.03.2016 г. № 6572/10/26-15-12-05-11).

И «на закуску» один немаловажный штрих.

30 % корректировка: расходов в бухучете ждать не нужно

Когда же проводить корректировку по покупкам у неприбыльщиков и «особенных» нерезидентов? Хотя задача у «налоговой» 30 % корректировки — лимитировать расходы, однако знайте: для ее проведения расходов в бухучете ждать не нужно. То есть

«налоговую» 30 % корректировку проводят «по оприходованию» активов, не дожидаясь появления расходов в бухучете

В общем, даже когда операции еще не повлияли на бухфинрезультат (например, товары куплены и лежат на складе, необоротные активы не введены в эксплуатацию, продукция, для которой приобретались товары, работы и услуги, не реализована и т. п.).

И даже если купили, скажем, необоротные активы, то пусть вас не смущает, что по ним расходы через амортизацию формируем постепенно (по частям). 30 % корректировку проведем «по полной» (причем исходя из всей договорной стоимости таких активов, а не какой-то ее части) уже в периоде их приобретения (т. е. оприходования и зачисления на баланс, Дт 15).

Так что учтите: 30 % корректировку проводят по итогам периода, в котором состоялось оприходование активов. А вот дожидаться для этого бухучетного отражения расходов/начисления амортизации штрафоопасно. Да это и ничем не обоснованно.

К тому же сами налоговики в «нерезидентском» случае подчеркивали: 30 % корректировку по покупкам у «особенных» нерезидентов проводят независимо от того, отражены покупки у нерезидентов в бухучетных расходах в отчетном периоде или нет (письмо ГФСУ от 17.12.2015 г. № 27017/6/99-99-19-02-02-15).

выводы

- По некоторым покупкам у неприбыльщиков или «особенных» нерезидентов в налоговом учете предусмотрена 30 % корректировка ( п.п. 140.5.4 НКУ). В таком случае расходы по таким покупкам получится учесть в налоговом учете только на 70 %.

- Не все покупки у неприбыльщиков подлежат 30 % корректировке. Не нужно корректировать: (1) покупки у бюджетников (они никак не лимитируются), а также (2) покупки у остальных неприбыльщиков (если они не превысили лимит — из расчета 50 минзарплат в год; для 2016 года — 68900 грн.).

- 30 % корректировке подлежат покупки у «особенных» нерезидентов (как «связанных», так и «несвязанных») из «низконалоговых» стран, включенных в специальный перечень (утвержден распоряжением КМУ от 16.09.2015 г. № 977-р). А вот покупки у обычных нерезидентов, не включенных в этот перечень, на 30 % корректировать не нужно. Также не нужно корректировать курсовые разницы, возникшие по задолженности перед «особенным» нерезидентом. Ну а применение обычных цен вообще спасет от проведения 30 % корректировки.

- При проведении 30 % корректировки ориентируются на договорную (контрактную) стоимость активов (а не «широкую» первоначальную их стоимость).

- 30 % корректировку проводят по итогам периода, в котором были оприходованы активы, не дожидаясь отражения по ним расходов/начисления амортизации в бухгалтерском учете.