Почнемо з того, що фізична особа — підприємець (ФОП) на спрощеній системі оподаткування подає до контролюючого органу податкову декларацію з єдиного податку, форму якої затверджено наказом Мінфіну від 19.06.2015 р. № 578, щокварталу наростаючим підсумком ( пп. 296.3 і 296.7 ПКУ).

За загальними правилами виправлення помилок, передбаченими п. 50.1 ПКУ, якщо платник податків самостійно виявив помилку в поданій за минулі звітні періоди податковій декларації, він може виправити таку помилку (з урахуванням установлених строків давності у 1095 днів) одним із двох способів:

(1) подати уточнюючу декларацію (УД) або

(2) виправити помилку в поточній декларації.

Розглянемо обидва способи детальніше. Але спершу згрупуємо в таблиці вихідні дані.

Що було і що має бути в декларації ЄП

| Період 2016 року | Фактично відображено в декларації в розділі V | Повинно бути відображено в декларації в розділі V | Різниця (гр. 5 - гр. 3) | ||

| ряд. 08 | ряд. 12 | ряд. 08 | ряд. 12 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 квартал | 16000 | 800 | 16000 | 800 | – |

| півріччя | 96000 | 4800 | 150000 | 7500 | 2700 |

| 9 місяців | 108000 (96000 + 12000) | 5400 | 162000 (150000 + 12000) | 8100 | 2700 |

Подаємо уточненку

Як бачимо з таблиці, занижено зобов’язання з ЄП у сумі 2700 грн. у декларації за перше півріччя 2016 року.

УД подаємо за той період, в якому було допущено виявлену помилку, тобто за перше півріччя 2016 року. Цей самий період зазначаємо в полі 03 вступної частини декларації. У полі 01 вступної частини декларації проставляється відмітка «Уточнююча».

Зверніть увагу: у полі 02 такої декларації зазначається звітний (податковий) період, за який подається УД (див. БЗ 107.08).

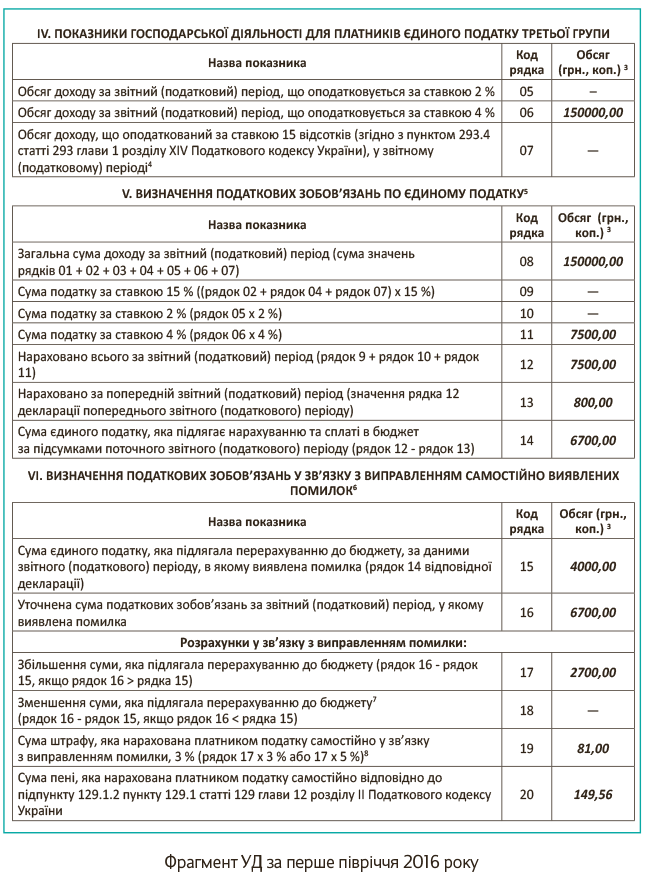

Далі в розділах IV і V УД наводимо правильні дані (тобто показники з урахуванням проведених виправлень) за період, що уточнюється. Зазначаємо значення доходу за перше півріччя 2016 року в сумі 150000 грн. (рядки 06 і 08) і єдиний податок у розмірі 7500 грн. (рядки 11 і 12).

Також

в обов’язковому порядку підлягає заповненню розділ VI УД

У рядку 15 показуємо суму єдиного податку з рядка 14 помилкової декларації за перше півріччя 2016 року. Інакше кажучи, у цьому рядку наводимо неправильно розраховану суму податкового зобов’язання за єдиним податком, яку ми уточнюємо.

У нашій ситуації в рядку 15 зазначаємо 4000 грн. — показник рядка 14 помилкової декларації. Тобто розрахункову величину, що визначається як різниця між нарахованими зобов’язаннями за півріччя і перший квартал: рядок 12 (4800 грн.) - рядок 13 (800 грн.) помилкової декларації. У рядку 16 показуємо правильну суму єдиного податку, яку слід було сплатити за підсумками періоду, що виправляється, — 6700,00 грн. Вона розраховується як різниця між правильним значенням суми єдиного податку за перше півріччя і значенням за перший квартал (7500 грн. - 800 грн.). По суті, це показник рядка 14 правильної декларації.

Оскільки помилка призвела до заниження податкового зобов’язання з єдиного податку (значення рядка 16 УД більше значення рядка 15 УД), то в рядку 17 УД відображаємо суму, на яку збільшено податкове зобов’язання звітного періоду, що виправляється. А саме позитивне значення різниці між показником рядка 16 і показником рядка 15 (6700 грн. - 4000 грн.). По суті, відображаємо суму недоплати (2700,00 грн.).

Важливо! Якщо заповнено рядок 17, отже, підлягає заповненню також рядок 19 і, можливо, 20.

Так, у спеціальному полі рядка 19 вписуємо розмір штрафу — при виправленні через УД він становитиме 3 % від суми недоплати. У самому ж рядку зазначаємо власне суму штрафу 81 грн. (2700 х 3 %).

У рядку 20 УД зазначаємо суму пені, розраховану відповідно до п.п. 129.1.2 ПКУ (ср. ). При цьому нагадаємо: якщо ви самостійно виявили помилку і вносите виправлення до раніше поданої податкової звітності, то

пеня нараховуватиметься тільки після закінчення 90 календарних днів, що настають за останнім днем граничного строку сплати грошового зобов’язання, визначеного ПКУ

Таке послаблення наразі прописано в п. 129.9 ПКУ.

Таким чином, виправитися без нарахування пені можна було до 17.11.2016 р. включно — протягом 90 днів з дня граничного строку сплати податкового зобов’язання (19.08.2016 р.). Оскільки в зазначений строк ви не уклалися, то нарахування пені не уникнути.

Тут одразу постає питання про дату початку нарахування пені: перший чи 91-й день з дня граничного строку сплати податкового зобов’язання (ПЗ). Майте на увазі, що в листі ДФСУ від 05.09.2016 р. № 19175/6/99-99-15-02-02-15 ідеться про нарахування пені з 91-го дня за граничним строком сплати заниженого ПЗ. Але вже в консультації з підкатегорії 138.02 БЗ податківці висловлюють діаметрально протилежну точку зору і наводять приклад нарахування пені з першого дня. Справа в неоднозначному тлумаченні норм ст. 129 ПКУ, про що детально ви могли прочитати в «Податки та бухгалтерський облік», 2016, № 85, с. 4.

Зараз же наведемо приклад розрахунку пені для обережних платників податків, тобто приймемо за точку відліку для нарахування пені перший день після граничного строку сплати заниженого ПЗ. Для «сміливих» платників податків приклад розрахунку пені при самовиправленні з 91-го дня наведено в «Податки та бухгалтерський облік», 2016, № 28, с. 9.

Для розрахунку пені при самостійному виправленні помилки можна скористатися формулою, наведеною в 138.02 БЗ:

де П — сума пені, що підлягає сплаті;

Сзан — фактично занижена сума ПЗ;

Кзан — кількість календарних днів заниження, у цьому випадку без вирахування 90-денного «пільгового» періоду;

Крік — кількість календарних днів у році;

Унбу — облікова ставка НБУ, що діяла на день заниження ПЗ, %, у цій ситуації на 09.08.2016 р. вона дорівнює 15,5 %.

Розрахуємо суму пені.

Припустимо, що УД подано 07.12.2016 р.

Зверніть увагу: суму недоплати (рядок 17), нарахований самоштраф (рядок 19) і пеню (рядок 20) слід перерахувати до подання уточнюючої Декларації. А оскільки нарахування пені закінчується днем зарахування коштів на рахунок Держказначейства або в інших випадках погашення грошового зобов’язання ( п.п. 129.3.1 ПКУ), умовно приймемо, що зобов’язання за УД були оплачені до її подання (тобто 06.12.2016 р.).

Таким чином, пеню розраховуватимемо за період з 20.08.2016 р. по 06.12.2016 р. (109 календарних днів).

П = 2700 х 109 : 366 х 15,5 % : 100 % х 1,2 = 149,56 грн.

Покажемо фрагмент заповнення УД за перше півріччя 2016 року.

І не забудьте врахувати виправлення в УД за перше півріччя 2016 року при складанні декларації за 2016 рік (у розділах IV і V). Тобто, в декларації за 2016 рік у рядках 06 і 08 показуємо правильну суму доходу за весь 2016 рік (з урахуванням виправлення), а в рядку 13 відображаємо правильне значення показника рядка 12 за 9 місяців 2016 років, тобто з урахуванням УД за перше півріччя.

Виходячи з наших умов, у рядку 13 декларації за 2016 рік необхідно показати 8100 грн., а не 5400 грн. А ось розділ VI у декларації за 2016 рік заповнювати уже не доведеться. Звичайно, за умови, що ви в цій декларації не виправлятимете нові помилки другим способом.

Виправляємо в поточній декларації

При виправленні помилки за перше півріччя 2016 року в поточній Декларації за 2016 рік слід урахувати такий нюанс.

У розділах IV — V декларації за 2016 рік відображаємо показники наростаючим підсумком, в яких необхідно проставляти правильні дані за весь 2016 рік (тобто, з урахуванням виправлень). При цьому в рядку 13 показуємо суму податку, що була відображена в рядку 12 попередньої декларації також з урахуванням виправлення. Тобто необхідно розрахувати, яку суму податку ви б нарахували за 9 місяців 2016 років, якби помилки не було, і саме це значення відобразити в рядку 13 декларацій за 2016 рік. У нашій ситуації це правильне значення рядка 12 декларації за 9 місяців — 8100 грн.

Майте на увазі:

якщо цього не зробити, відбудеться задвоєння ПЗ — один раз воно буде нараховано за даними з розділу V, удруге — з розділу VI

Річ у тім, що розділ VI підлягає обов’язковому заповненню. Так, у рядку 15 необхідно показати помилкове значення єдиного податку з рядка 14 декларації за перше півріччя 2016 року (4000 грн.), а в рядку 16 відображаємо правильне значення, що зазначалося б у рядку 14 декларації за перше півріччя, якби не було помилки (6700 грн.). Інакше кажучи, розділ VI заповнюється аналогічно розділу VI в УД (див. вище). Також при заповненому рядку 17 підлягає обов’язковому заповненню рядок 19, і, можливо, рядок 20.

Відмітною особливістю виправлення в поточній декларації є те, що розмір штрафу, що вписується в рядку 19, становитиме 5 %. Сплачуються самоштраф і пеня разом з поточним зобов’язанням за декларацією за 2016 рік.

От і все. Сподіваємося, цей матеріал допоможе вам легко виправити допущену помилку.

висновки

- На декларацію ФОП-єдиноподатника (група 3) поширюються загальні правила виправлення помилок у податковій декларації.

- У разі самостійного виправлення помилки протягом 90 календарних днів з дати граничного строку сплати заниженого ПЗ пеня на суму такого зобов’язання не нараховується.

- При самовиправленні після закінчення 90-денного «пільгового» періоду безпечніше нараховувати пеню з першого дня за граничним строком сплати і по дату сплати заниженого ПЗ.