Відомо: у сільгоспників свої родзинки. Вони звітують по-особливому і подають дві декларації з ПДВ (п. 5 розд. I Порядку № 21):

— спецдекларацію (0121-0123) — за спецрежимною діяльністю* і

* Або сільгоспдекларацію (0130), якщо не обрали спецрежим (п. 6 розд. I Порядку № 21).

— загальну декларацію (0110) — за неспецрежимною.

Звідси й виникло запитання: у якій ПДВ-декларації спецрежимнику-сільгоспнику показувати послуги від нерезидента? А якщо ще врахувати, що «нерезидентсько-послуговий» ПДВ нараховують за своїми законами (за першою подією визнають податкові зобов’язання (ПЗ), п. 187.8 ПКУ, а якщо податкову накладну (ПН) зареєстрували своєчасно і включили до декларації, то можна одразу й податковий кредит (ПК), пп. 198.2 та 201.12 ПКУ), «ширше» запитання формулюється так: у якій ПДВ-декларації — загальній чи спеціальній — сільгоспнику відображати ці «нерезидентські» ПЗ з ПК?

Розглянемо по черзі кожну з цих ПДВ-подій.

У якій декларації відображати ПЗ

Нагадаємо, що для послуг нерезидентів (з місцем постачання в Україні) приготовано своє місце в декларації. Для цього відведено самостійні рядки:

— ряд. 6 (для ПЗ) і

— ряд. 11.4 (для ПК).

Спочатку про ПЗ, тобто ряд. 6.

Ну й оскільки мова йде про ПДВ-звітність (цікавить, у ряд. 6 якої з декларацій сільгоспникам відображати «нерезидентські» послуги), то насамперед зазирнемо у профільний «звітний» Порядок № 21. Що в ньому зазначено про ряд. 6? У його п.п. 7 п. 3 розд. V про це говориться таке:

у рядку 6 зазначаються обсяги послуг, отриманих від нерезидента на митній території України.

Рядок 6 може заповнюватися тільки (!) в декларації 0110

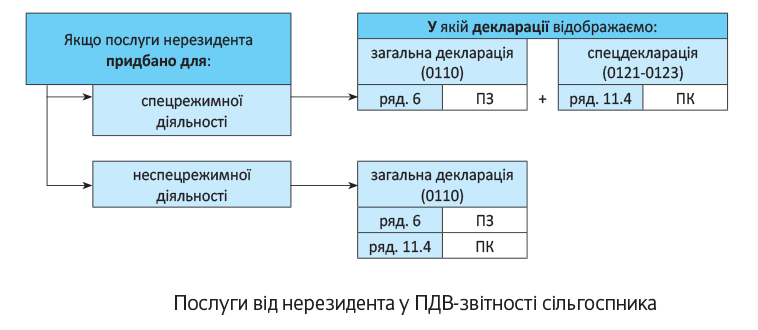

Як бачимо, з ПЗ усе вимальовується однозначно. У Порядку № 21 чорним по білому написано: ряд. 6 заповнюють тільки (!) у загальній декларації (0110). А ось у спецдекларації (0121-0123) його не заповнюють (залишають порожнім). З цієї причини і в таблицях 1 — 3 сільгоспдодатка ДС10, що складається до неї, «нерезидентсько-послугових» ПЗ просто немає.

Деталі — що до чого — пояснювала ДФСУ в листі від 24.05.2016 р. № 11322/6/99-99-15-03-02-15 (наш коментар див. у «Податки та бухгалтерський облік», 2016, № 57,с. 4). У «нерезидентському» випадку особою, відповідальною за нарахування ПЗ «за нерезидента», є отримувач послуг ( п. 180.2, ст. 208 ПКУ). Якщо хочете, отримувач послуг стає на зразок податкового агента закордонного нерезидента. З цієї причини «нерезидентські» ПЗ, що нараховуються їм («за нерезидента»), не потрапляють до «спецрежимних» (оскільки не пов’язані із спецрежимними операціями, визначеними ст. 209 ПКУ, — не пов’язані з постачанням сільгосппродукції). Тому їм не місце в спецдекларації (0121-0123). Загалом, такі ПЗ з «нерезидентських» послуг сільгоспники відображають виключно в загальній декларації — і крапка! Отже, у Порядку № 21 це питання вирішено — тут варіант один і жодних сумнівів немає.

Тепер про те, де відображати ПК.

У якій декларації відображати ПК

Спершу нагадаємо, що до спецдекларації (0121-0123) дозволено включати чітко (!) операції із спецрежимної діяльності (п. 5 розд. I Порядку № 21). Виходить, якщо приналежність до спецрежиму дотримується — купівля призначена для спецрежимної діяльності — ПК за нею (як «спецрежимний») показуємо у спецдекларації (0121-0123).

Звідси випливає, що при відображенні ПК усе залежатиме від призначення послуг, тобто для якої діяльності їх придбаваємо: спецрежимної чи неспецрежимної. І якщо «нерезидентські» послуги куплені для спецрежимної діяльності, то саме у спецдекларації (0121-0123) потрібно формувати і ПК за ними.

У такому ж дусі висловлюються й податківці. У тому ж листі ДФСУ від 24.05.2016 р. № 11322/6/99-99-15-03-02-15 далі наголошувалося: якщо ПН з послуг нерезидента зареєстрована і ці послуги придбано для використання у виробництві сільгосппродукції, ПК за ними вважають «спецрежимним». Тому такий ПК сільгоспник відображає в ряд. 11.4 спецдекларації (0121-0123).

На жаль, але це узгоджується і зі «звітним» Порядком № 21. Він також (!) допускає, що

«нерезидентський» ряд. 11.4 може заповнюватися як у загальній декларації (0110), так і у спецрежимній (0121-0123)

Отже, з ПК можливі варіанти — тут жорстких прив’язок немає (ну, скажімо, до якоїсь однієї з декларацій, як з «нерезидентськими» ПЗ). А через це ПК не завжди опиниться в одній декларації з ПЗ. Усе вирішує призначення послуг. Якщо «нерезидентські» послуги придбано:

— для спецрежимної діяльності — ПК показуємо в ряд. 11.4 спецдекларації (0121-0123);

— для неспецрежимної діяльності — ПК показуємо в ряд. 11.4 загальної декларації (0110).

У результаті купівля «нерезидентських» послуг для спецрежимної діяльності виявляється для сільгоспника малоприємною. Адже відображення ПЗ у загальній декларації (0110), а ПК — у спецдекларації (0121-0123), на жаль, виливається для спецрежимника в додаткові платежі до бюджету.

І для наочності «нерезидентські» послуги (відображення ПЗ/ПК за ними) у спецрежимників проілюструємо на рисунку нижче.

Ну і для повноти картини декілька моментів:

(1) як зазначалося, ПЗ з послуг нерезидента (підкріплені ПН) показуємо в загальній декларації (0110). Причому показуємо в повній сумі без якогось розподілу. Адже тільки там їх, власне, й можемо відобразити! А ось з ПК ситуація може бути «цікавішою». Так, може з’являтися потреба в розподілі ПК ( п.п. «а» п.п. 209.15.1 ПКУ):

— між спецрежимом і неспецрежимом (тобто між спецдекларацією (0121-0123) і загальною декларацією (0110)) — якщо «нерезидентські» послуги купуємо для одночасного використання у спецрежимній і неспецрежимній діяльності. Тоді ПК за ними розподілимо (на «загальний» і «спецрежимний») між такими деклараціями. Розподіл проведемо з урахуванням сільгосп- і несільгоспчастки з додатка ДС9. Ну а його підсумки відобразимо «частково» в ряд. 11.4 загальної декларації (0110) і «частково» в ряд. 11.4 спецдекларації (0121-0123);

— «усередині» спецрежиму (у сільгоспдодатку ДС10) — якщо на спецрежимі здійснюємо не один, а декілька видів операцій (скажімо, одразу два-три) і «нерезидентські» послуги купуємо для одночасного використання в них (наприклад, з метою паралельного використання: для зернових і технічних культур/тваринництва/інших сільгосптоварів та послуг). Тоді «нерезидентсько-послуговий» ПК розподілимо «всередині» спецрежимної діяльності (пропорційно «зерновим»/«тваринницьким»/«іншим» часткам). І далі ці суми «по частинах» зазначимо в ряд. 6.3 відповідних таблиць 1, 2, 3 додатка ДС10, після чого воєдино зберемо в ряд. 11.4 спецдекларації (0121-0123). Детальніше про такий ПК-розподіл див. «Податки та бухгалтерський облік», 2016, № 13, с. 15.

Останній випадок розберемо на цифрах.

Приклад. Припустимо, спецрежимник у грудні 2016 року отримав послуги від нерезидента (підписано акт — перша подія, оплату перерахує в січні). ПДВ з послуг нерезидента становив 2000 грн. З «нерезидентських» послуг складено ПН, яка зареєстрована своєчасно.

При цьому «нерезидентські» послуги придбано виключно для спецрежимної діяльності і призначено для одночасного використання у всіх трьох видах операцій, здійснюваних сільгоспником, тобто: для зернових і технічних культур/тваринництва/інших сільгосптоварів та послуг (відсоткове співвідношення яких за даними додатка ДС9 становить: 60 % / 30 % / 10 %).

Тоді у грудневій ПДВ-звітності сільгоспника придбання послуг у нерезидента відобразиться так:

(2) для відображення ПК важливо, щоб ПН була зареєстрована. Адже показати ПК можемо тільки (!) після реєстрації ПН і якщо «нерезидентські» ПЗ уключили до декларації ( пп. 198.2, 201.12 ПКУ). Причому:

— якщо ПН зареєстрували своєчасно (протягом 15 днів), ПК зможемо відобразити тут же в одному періоді — «разом з ПЗ»;

— якщо ПН зареєстрували несвоєчасно (через 15 днів), ПК зможемо відобразити пізніше (тільки після реєстрації ПН). Зауважте, що в такому разі ПЗ випереджатимуть ПК. Адже «нерезидентські» ПЗ у будь-якому разі (!) у періоді їх виникнення (за першою подією) доведеться відобразити в ряд. 6 загальної декларації (0110), навіть без ПН. А ось ПК з’явиться тільки після реєстрації ПН (101.20 БЗ).

Отже, при запізнілій реєстрації ПН вийде «розрив»: «нерезидентські» ПЗ з ПК припадуть на різні періоди. Візьміть це до відома!

А насамкінець зазначимо. Зважаючи на такі «звітні» тонкощі «нерезидентські» послуги сільгоспнику, на жаль, вигідно придбавати для неспецрежимної діяльності. Тоді ПЗ з ПК згортаються в загальній декларації (якщо, звичайно, ПН благополучно зареєстрували своєчасно). А отже, нічого до бюджету з такої купівлі сплачувати не доведеться.

Інша справа — придбання послуг нерезидента для спецрежимної діяльності. У такому разі за «нерезидентські» послуги сільгоспнику доведеться розплачуватися ПЗ за загальною декларацією (оскільки ПК оселиться в спецдекларації).

Такий прикрий штрих.