Насамперед усвідомимо: земельний податок є однією із форм плати за землю ( п.п. 14.1.147 ПКУ). В свою чергу, плата за землю — це одна із складових податку на майно ( п.п. 265.1.3 ПКУ). Із цього робимо висновок, що наразі земельний податок є місцевим ( п.п. 10.1.1 ПКУ), а не загальнодержавним (як це було до 2015 року, до набуття чинності Законом № 71).

Сутність земельного податку

Давайте разом згадаємо (і оновимо) наші знання щодо платників, об’єкта і бази оподаткування земельним податком.

Платники податку

Платниками земельного податку є ( п.п. 14.1.72 ПКУ, п. 269.1 ПКУ):

(1) власники земельних ділянок, земельних часток (паїв);

(2) постійні* землекористувачі

* Хоча п.п. 269.1.2 ПКУ говорить про всіх землекористувачів ( п.п. 14.1.73 ПКУ), із п.п. 14.1.72 ПКУ робимо висновок, що сплачують земельний податок саме постійні землекористувачі. А от тимчасові землекористувачі сплачують «земельну» орендну плату.

Щодо власників земельних ділянок слід окремо згадати деякі випадки.

Так, податківці у своїй консультації із БЗ, підкатегорія 112.01 наполягають на тому, що сплачувати земельний податок повинен власник нежитлового приміщення (його частини) у багатоквартирному житловому будинку. Детальніше щодо цього питання читайте статтю у «Податки та бухгалтерський облік», 2015, № 62, с. 10.

Також чимало хто з власників торговельних кіосків і палаток цікавиться, чи є вони платниками земельного податку за землю, яка розташована під їх тимчасовими спорудами. Податківці наполягають на тому, що так і посилаються на наявність паспорту прив’язки тимчасової споруди, а отже і правовстановлюючих документів на земельну ділянку (див. консультацію із БЗ, підкатегорія 112.01).

Нарешті, Закон № 71 вніс незначні, але все ж таки зміни до п. 287.6 ПКУ. Тепер при переході права власності на будівлю, споруду (їх частину) податок за земельні ділянки, на яких розташовані такі будівлі, споруди (їх частини), з урахуванням прибудинкової території сплачується на загальних підставах з дати державної реєстрації права власності на таку земельну ділянку. Нагадаємо: до Закону № 71 земельний податок за зазначені ділянки сплачувався з дати держреєстрації права власності на об’єкти нерухомості, які на них розташовані.

Вищенаведене стосується власників земельних ділянок. А хто належить до постійних землекористувачів?

Постійні землекористувачі — це ті, які мають безстрокове право володіти і користуватися земельною ділянкою, яка перебуває у державній або комунальній власності ( ч. 1 ст. 92 ЗКУ). Згідно зі ст. 92 ЗКУ такого права набувають:

— підприємства, установи та організації, що належать до державної та комунальної форм власності;

— громадські організації інвалідів України, їх підприємства (об’єднання), установи та організації;

— релігійні організації України, статути (положення) яких зареєстровано у встановленому законом порядку, виключно для будівництва і обслуговування культових та інших будівель, необхідних для забезпечення їх діяльності;

— публічне акціонерне товариство залізничного транспорту загального користування;

— вищі навчальні заклади незалежно від форми власності;

— співвласники багатоквартирного будинку для обслуговування такого будинку та забезпечення задоволення житлових, соціальних і побутових потреб власників (співвласників) та наймачів (орендарів) квартир та нежитлових приміщень, розташованих у багатоквартирному будинку.

Окрім того, розд. XIV ПКУ встановлює додаткові особливості щодо сплати земельного податку тими суб’єктами господарювання, які є «спрощенцями» ( п. 269.2 ПКУ).

Єдиноподатники звільняються від сплати податку на майно (в частині земельного податку). За винятком податку за земельні ділянки, що не використовуються платниками єдиного податку першої — третьої груп для провадження господарської діяльності та платниками єдиного податку четвертої групи для ведення сільськогосподарського товаровиробництва ( п.п. 4 п. 297.1 ПКУ). Причому навіть у разі тимчасового припинення господарської діяльності єдиноподатники не сплачують земельний податок, якщо під час здійснення діяльності земельні ділянки платником використовувалися (див. консультацію у БЗ, підкатегорія 112.01).

Нарешті, багато підприємств у нашій країні не оформляють відповідно до законодавства право власності або користування землею. Податківці наголошують: для юрособи неоформлення права власності на землю є порушенням, відповідальність за яке встановлено ст. 144 ЗКУ. Виходячи із цього податківці вимагають від такого підприємства звернутися до органів виконавчої влади та органів місцевого самоврядування для оформлення та реєстрації права власності на відповідні земельні ділянки (див. консультацію у БЗ, підкатегорія 112.01). Що ж до власне податку, то він сплачується на загальних підставах з дати державної реєстрації права власності на таку земельну ділянку.

Об’єкт і база оподаткування. Ставки

Об’єктами оподаткування земельним податком є земельні ділянки, які перебувають у власності або користуванні, а також земельні частки (паї), які перебувають у власності ( п. 270.1 ПКУ).

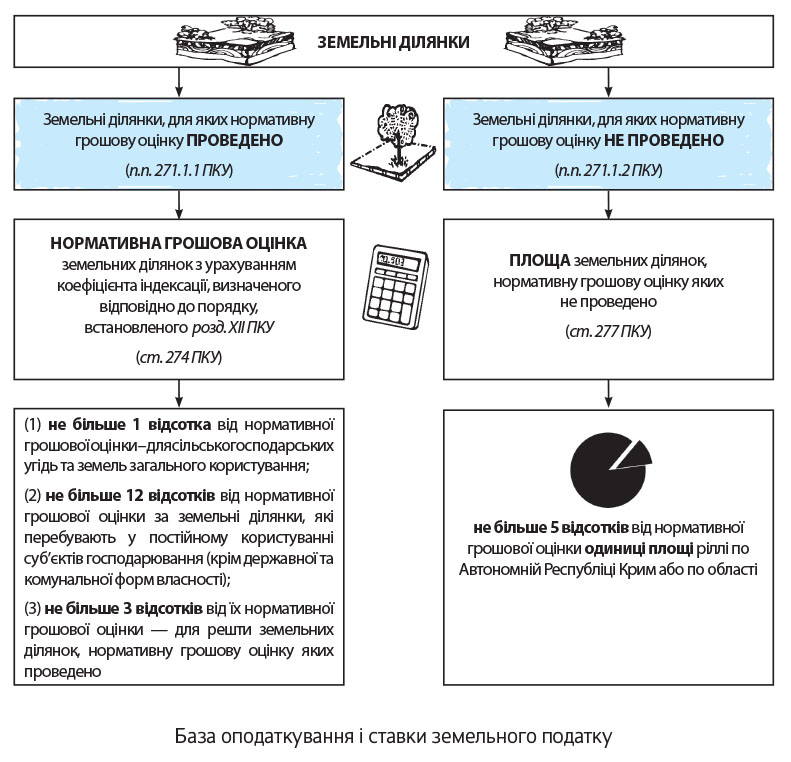

База оподаткування по-різному визначається для земельних ділянок, залежно від того, чи було проведено їх нормативну грошову оцінку. Також в залежності від цього застосовуються ставки земельного податку (див. рисунок на с. 5).

Окремо звертаємо увагу, що порядок індексації нормативної грошової оцінки визначено ст. 289 ПКУ. Коефіцієнт індексації нормативної грошової оцінки (обрахований згідно з п. 289.2 ПКУ) станом на 1 січня 2016 року становить 1,433 (див. лист Держслужби статистики від 11.01.2016 р. № 11.1-5/6-16; лист Держгеокадастру від 11.01.2016 р. № 6-28-0.22-201/2-16 і лист ДФСУ від 19.01.2016 р. № 1656/7/99-99-17-04-02-16, додатково див. також консультацію у БЗ, підкатегорія 112.05).

Виняток із цього правила лише один. Індекс споживчих цін за 2015 рік, що використовується для визначення коефіцієнта індексації нормативної грошової оцінки сільськогосподарських угідь (ріллі, багаторічних насаджень, сіножатей, пасовищ та перелогів), застосовується із значенням 120 відсотків ( п. 6 підрозд. 6 розд. ХХ ПКУ). До теми індексації нормативної грошової оцінки ми з вами ще повернемося у наступній статті.

Як бачимо, земельний податок у будь-якому випадку обраховується виходячи з нормативної грошової оцінки. Ціна придбання земельної ділянки, зазначена в тому чи іншому цивільно-правовому договорі на її придбання, тут жодного значення не має (див. консультацію із БЗ, підкатегорія 112.02).

Тут слід іще зауважити таке. Часто стається так, що органи місцевої влади переглядають нормативну грошову оцінку. Зауважимо: аби таке рішення застосовувати у плановому році, воно має бути офіційно оприлюднене не пізніше 15 липня попереднього року. В іншому випадку нове значення нормативної грошової оцінки буде застосовуватися не у плановому році, а через рік ( п. 271.2 ПКУ). Тобто якщо рішення про нову нормативну грошову оцінку оприлюднене, наприклад, 8 вересня 2015 р., така нормативна грошова оцінка може застосовуватися лише починаючи з 2017 року.

Підставою для нарахування земельного податку є дані державного земельного кадастру ( п. 286.1 ПКУ)

Закон № 71 значно спростив процедуру визначення ставок, прибравши надмірну їх деталізацію. Однак різкий перехід земельного податку до розряду місцевих спричинив певні колізії.

Справа в тому, що наразі ПКУ встановлює лише певні «пороги», а от конкретні значення ставок земельного податку встановлюються рішенням органів місцевої влади. Законом № 71 передбачено, що органи місцевого самоврядування до 25 грудня року, що передує звітному, подають відповідному контролюючому органу за місцезнаходженням земельної ділянки рішення щодо ставок земельного податку та наданих пільг зі сплати земельного податку юридичним та/або фізичним особам ( п. 284.1 ПКУ).

Але оскільки Закон № 71 було ухвалено фактично «під новорічну ялинку»-2015 (28.12.2014 р.), місцеві органи влади просто фізично не могли затвердити нові ставки на 2015 рік до 25 грудня 2014 р. Відтак, рішення щодо цих ставок почали з’являтися вже у 2015 року (див., наприклад, рішення Чернігівської міської ради від 30.01.2015 р.*, або рішення Черкаської міської ради від 22.01.2015 р. № 2-672**).

Строго кажучи, у цьому випадку нові ставки повинні були діяти починаючи з 1 січня 2016 року. Бо ж ПКУ передбачено: якщо місцева влада у встановлений строк не затвердила нових ставок земельного податку — сплачувати його ви будете за старими ставками — тими, що діяли на 31 грудня попереднього року ( п.п. 12.3.5 ПКУ, див. також консультацію із БЗ, підкатегорія 112.03). Тобто за 2015 рік треба було б сплачувати його за ставками, що діяли станом на 31.12.2014 р.

Проте, якщо, наприклад, у Чернігові до платників поставилися з розумінням і встановили, що нові ставки діятимуть починаючи з 01.01.2016 р. (саме тоді втрачає чинність рішення щодо попередніх ставок), то в Черкасах, навпаки, встановили, що рішення щодо нових ставок застосовуватимуться вже у 2015 році, причому заднім числом — починаючи з 1 січня (хоча власне рішення датовано 22 січня).

Щоправда, Черкаська міськрада згодом таки виправила свою помилку і скасувала своє попереднє рішення, встановивши, що нові ставки земельного податку будуть діяти з 1 січня 2016 року (див. рішення Черкаської міськради від 25.06.2015 р. № 2-1312)***. Проте навряд чи повсюди місцеві органи влади проявлятимуть таку прихильність. І якщо чернігівські депутати відразу окремим пунктом встановили, що нові ставки земельного податку застосовуються з 1 січня 2016 року, то черкаські про це не подбали. А оскільки власне рішення набуло чинності з 1 січня 2015 року — така неоднозначність створила привід для маніпуляцій з боку податкових органів на місцях.

А що з приводу цього безладу зі ставками говорять самі податківці? Вони заявляють буквально наступне. Якщо прийнято рішення органу місцевого самоврядування щодо встановлення ставок земельного податку у 2015 році, то таке рішення є обов’язковим для виконання всіма розташованими на відповідній території суб'єктами господарювання. Обов’язок щодо застосування ставок земельного податку у платника виникає з урахуванням строків, визначених таким рішенням місцевої ради (див. консультацію у БЗ, підкатегорія 112.03). Іншими словами, податківці замість того, аби прояснити ситуацію, вирішили скористатися із суперечностей у рішеннях місцевої влади.

В «сухому залишку» виходить, що платникам, які не хочуть вступати в суперечки з податківцями, нічого не залишається, як сподіватися на благородство органів місцевого самоврядування. А якщо вони таки вирішили, що платники на відповідній території вже у 2015 року повинні сплачувати земельний податок за новими ставками — то так і довелося робити. Навіть якщо місцева влада вирішує, що ставки треба застосовувати заднім числом («Податки та бухгалтерський облік», 2015, № 42, с. 16). І лише сміливі платники можуть дозволити собі не виконувати таке рішення місцевих органів влади, спираючись на те, що воно є незаконним і суперечить не тільки ПКУ, але засадничим принципам права (зокрема, надає Закону № 71 зворотну дію).

Земельні ділянки, які не підлягають оподаткуванню

Не всі земельні ділянки, які перебувають у власності чи у постійному користуванні, оподатковуються земельним податком. Згідно зі ст. 283 ПКУ встановлено перелік земельних ділянок, які у будь-якому разі не оподатковуються земельним податком, так би мовити, «випадають» з об’єкта оподаткування цим податком.

До таких земельних ділянок належать:

— сільськогосподарські угіддя зон радіоактивно забруднених територій, визначених відповідно до закону такими, що зазнали радіоактивного забруднення внаслідок Чорнобильської катастрофи (зон відчуження, безумовного (обов’язкового) відселення, гарантованого добровільного відселення і посиленого радіоекологічного контролю), і хімічно забруднених сільськогосподарських угідь, на які запроваджено обмеження щодо ведення сільського господарства;

— землі сільськогосподарських угідь, що перебувають у тимчасовій консервації або у стадії сільськогосподарського освоєння;

— земельні ділянки державних сортовипробувальних станцій і сортодільниць, які використовуються для випробування сортів сільськогосподарських культур;

— землі дорожнього господарства автомобільних доріг загального користування — землі під проїзною частиною, узбіччям, земляним полотном, декоративним озелененням, резервами, кюветами, мостами, штучними спорудами, тунелями, транспортними розв’язками, водопропускними спорудами, підпірними стінками, шумовими екранами, очисними спорудами і розташованими в межах смуг відведення іншими дорожніми спорудами та обладнанням, а також землі, що знаходяться за межами смуг відведення, якщо на них розміщені споруди, що забезпечують функціонування автомобільних доріг;

— земельні ділянки сільськогосподарських підприємств усіх форм власності та фермерських (селянських) господарств, зайняті молодими садами, ягідниками та виноградниками до вступу їх у пору плодоношення, а також гібридними насадженнями, генофондовими колекціями та розсадниками багаторічних плодових насаджень;

— земельні ділянки кладовищ, крематоріїв та колумбаріїв;

— земельні ділянки, на яких розташовані дипломатичні представництва, які відповідно до міжнародних договорів (угод), згода на обов’язковість яких надана Верховною Радою України, користуються приміщеннями та прилеглими до них земельними ділянками на безоплатній основі;

— земельні ділянки, надані для будівництва і обслуговування культових та інших будівель, необхідних для забезпечення діяльності релігійних організацій України, статути (положення) яких зареєстровано у встановленому законом порядку.

Пільги щодо сплати земельного податку

Окрім принципово «неоподатковуваних» земельних ділянок існує ще один випадок, коли землевласники чи землекористувачі не сплачують земельний податок.

ПКУ встановлює перелік окремих категорій фізичних і юридичних осіб, які звільняються від сплати земельного податку. Тобто у цьому випадку власне земельна ділянка є «об’єктною» щодо оподаткування, але оскільки вона знаходиться у власності чи у постійному користуванні «пільговика» — земельний податок за неї не сплачується.

Подивимося ж, які категорії законодавець зараховує до переліку «пільгових» щасливчиків (див. табл. 1 на с. 8).

Таблиця 1. Особи, які мають пільги зі сплати земельного податку

| «Пільговики» — фізичні особи ( ст. 281 ПКУ) | «Пільговики» — юридичні особи ( ст. 282 ПКУ) |

| — інваліди першої і другої груп; — фізичні особи, які виховують трьох і більше дітей віком до 18 років; — пенсіонери (за віком); — ветерани війни та особи, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»*; — фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи; — власники земельних ділянок, земельних часток (паїв) та землекористувачі, які передали ці ділянки та паї в оренду платнику єдиного податку четвертої групи | — санаторно-курортні та оздоровчі заклади громадських організацій інвалідів, реабілітаційні установи громадських організацій інвалідів; — громадські організації інвалідів України, підприємства та організації, які засновані громадськими організаціями інвалідів та спілками громадських організацій інвалідів (кількість інвалідів, які мають там основне місце роботи, становить не менше 50 % середньооблікової чисельності, а їх фонд оплати праці — не менше 25 % загальних витрат на оплату праці); — бази олімпійської та паралімпійської підготовки, перелік яких затверджується Кабінетом Міністрів України; — дошкільні та загальноосвітні навчальні заклади незалежно від форми власності, заклади культури, науки, освіти, охорони здоров’я, соціального захисту, фізичної культури та спорту, які повністю утримуються за рахунок коштів державного або місцевих бюджетів |

Окрім того, певні додаткові пільги зі сплати земельного податку можуть встановлюватися місцевими органами влади (див. консультацію із БЗ, підкатегорія 112.04). Причому якщо таку пільгу встановлено місцевими органами влади посеред року, то застосовувати її «пільговики» мають право не раніше місяця, наступного за місяцем відповідного рішення (див. консультацію із БЗ, підкатегорія 112.03). Тобто за правилом п. 284.2 ПКУ.

Але це ще не все! Згідно з п. 281.2 ПКУ фізичні особи, які належать до перелічених категорій платників, можуть отримати пільгу зі сплати земельного податку лише в межах встановленого ліміту площі земельної ділянки. Ці ліміти для різних видів використання земельної ділянки наведено у табл. 2.

Таблиця 2. Ліміт на пільги зі сплати земельного податку у разі певного використання земельної ділянки

| Пільговане використання земельної ділянки | Пільгована площа земельної ділянки |

| для ведення особистого селянського господарства | не більш як 2 гектари |

| для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): | |

| — у селах | не більш як 0,25 гектара |

| — в селищах | не більш як 0,15 гектара |

| — в містах | не більш як 0,10 гектара |

| для індивідуального дачного будівництва | не більш як 0,10 гектара |

| для будівництва індивідуальних гаражів | не більш як 0,01 гектара |

| для ведення садівництва | не більш як 0,12 гектара |

Зауважте:

пільга категоріям платників, наведених у п. 281.1 ПКУ, надається на одну земельну ділянку за кожним видом використання у межах граничних норм

Тобто якщо ви — пільговик і у вас дві земельні ділянки площею по 0,01 гектара і на обох із них ви хочете збудувати гаражі — за одну з ділянок все одно доведеться сплачувати земельний податок.

Зауважте: навіть якщо ви не оформили право власності на земельну ділянку, але набули його — на пільгу ви все одно маєте право (див. БЗ, підкатегорія 112.04). І ще одне. Податківці наполягають: аби скористатися пільгою, необхідно своєчасно повідомити контролюючий орган за місцезнаходженням земельної ділянки про право на пільгу. Це повідомлення має уключати заяву про надання пільги, а також документ, який підтверджує право на пільгу (див. БЗ, консультація у підкатегорії 112.04).

Заява про надання пільги надається у довільній формі. Документами, які посвідчують її право на пільгу, можуть бути посвідчення інваліда першої або другої групи, пенсійне посвідчення (за віком), посвідчення батьків багатодітної сім’ї (які виховують трьох і більше дітей віком до 18 років), посвідчення «Учасник ліквідації наслідків аварії на Чорнобильській АЕС», посвідчення «Потерпілий від Чорнобильської катастрофи» (1 — 3 категорії), посвідчення «Учасник бойових дій», посвідчення «Інвалід війни», посвідчення «Учасник війни» тощо) (див. БЗ, підкатегорія 112.04).

Строки подання звітності

Базовим податковим (звітним) періодом для земельного податку є календарний рік — з 1 січня по 31 грудня включно.

Для новостворених підприємств, а також для осіб, що набувають право власності та/або користування на нові земельні ділянки, звітний період може бути менше 12 місяців ( ст. 285 ПКУ).

Звітувати можна у будь-який зручний спосіб: або щорічно, або щомісячно.

«Річний» варіант. Платники (крім фізичних осіб) самостійно обчислюють суму податку щорічно станом на 1 січня і не пізніше 20 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням земельної ділянки декларацію на поточний рік. У декларації річна сума земельного податку розбивається рівними частинами за місяцями. Якщо платник подав таку декларацію, то він може не подавати щомісячні декларації ( п. 286.2 ПКУ). Що стосується фізичних осіб, то їм суму податку нараховує контролюючий орган. Він зазначає цю суму в спеціальному податковому повідомленні-рішенні, яке надсилає платнику до 1 липня поточного року ( п. 286.5 ПКУ). Безпосередньо податок фізичні особи сплачують протягом 60 днів із дня, коли їм вручили податкове повідомлення-рішення ( п. 287.5 ПКУ).

«Місячний» варіант. У цьому випадку декларацію платники подають протягом 20 календарних днів місяця, що настає за звітним. Відповідно, річна «земельна» декларація у цьому випадку не подається ( п. 286.3 ПКУ).

Варто зазначити, що граничні строки для подання як річної, так і першої місячної декларації співпадають. Це 20 лютого поточного року. Тож у нинішньому році звітуємо не пізніше 22.02.2016 р.

Строки сплати

Після того, як ми розібралися зі строками, в які платники звітують, погляньмо на строки сплати для обох варіантів звітування.

«Річний» варіант. Якщо платник звітував за річною декларацією, земельний податок він сплачує щомісячно рівними частинами. Строк — 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця ( п. 287.3 ПКУ).

«Місячний» варіант. Якщо платник звітував за місячною декларацією, земельний податок також сплачується щомісячно протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця ( п. 287.4 ПКУ).

Після того, як ми згадали сутність земельного податку, переходимо до іншого різновиду плати за землю — оренди за земельні ділянки державної та комунальної власності.

висновки

Земельний податок є місцевим податком, який сплачують власники земельних ділянок і постійні землекористувачі.

Ставки земельного податку встановлюються у відсотках до нормативної грошової оцінки земельної ділянки (або одиниці площі ріллі) залежно від того, чи проведено нормативну грошову оцінку ділянки, за яку звітує платник. Ці ставки своїми рішеннями встановлюють органи місцевої влади в межах, визначених ст. 274 і ст. 277 ПКУ.

Пільги зі сплати земельного податку встановлено ст. 281 і ст. 282 ПКУ. Крім цього, органи місцевої влади мають право встановлювати додаткові пільги. Для фізосіб ПКУ встановлює ліміт на площу земельної ділянки, яка пільгується.

- Платники земельного податку звітують і сплачують земельний податок за поточний рік (а не за попередній, як у випадку з більшістю податків).