* Закон України від 24.12.2015 р. № 909-VIII. Зміни, унесені ним до ПКУ, опубліковані в кодифікованому виді у «Податки та бухгалтерський облік», 2016, № 3, с. 4.

Розподіляємо ПДВ

З 1 січня 2016 року сума ПДВ за операціями у спецрежимній діяльності, що регулюється ст. 209 ПКУ, повинна залишатися в розпорядженні сільгосппідприємства не повністю. Тепер доведеться поділитися з бюджетом: частину спецрежимного ПДВ сплатити до бюджету, а те, що залишилося, відкласти на спецрежимний ПДВ-рахунок.

Пропорція розподілу залежить від виду сільгоспоперацій, якими зайнятий спецрежимник. Результат окремого обліку за кожним видом операцій (позитивна різниця між податковими зобов’язаннями (ПЗ) і податковим кредитом (ПК) звітного періоду) розподіляється в певній пропорції. Якій саме? Відповідь див. у табл. 1.

Таблиця 1. Види спецрежимних операцій і пропорції розподілу ПДВ

| Види окремих «спецрежимних» операцій | Пропорція розподілу ПДВ | ||

| бюджет | спецрахунок | ||

| «Зернові». Операції із зерновими і технічними культурами | Пшениця, жито, ячмінь, овес, кукурудза, рис, сорго зернове, гречка, просо та насіння канаркової трави, інші зернові культури (коди УКТ ЗЕД 1001 — 1008) | 85 % | 15 % |

| Насіння свиріпи або ріпаку, подрібнене або неподрібнене (код УКТ ЗЕД 1205). Насіння соняшнику, подрібнене або неподрібнене (код УКТ ЗЕД 1206 00) | |||

| «Тваринництво». Операції з продукцією тваринництва | Велика рогата худоба, жива (код УКТ ЗЕД 0102). Молоко та вершки, не згущені та без додавання цукру чи інших підсолоджувальних речовин (код УКТ ЗЕД 0401) | 20 % | 80 % |

| «Сільгосптовари/послуги» | Інші сільгосптовари/послуги (крім зернових і технічних культур і продукції тваринництва) | 50 % | 50 % |

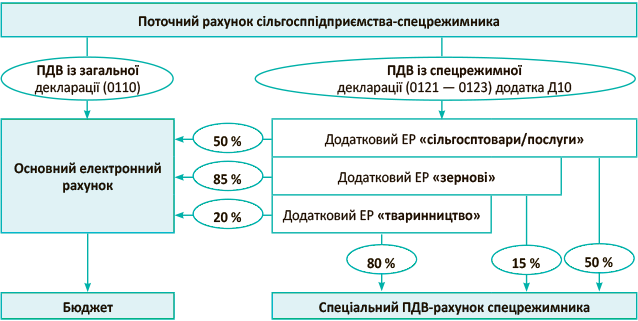

Відповідно у спецрежимників перебудували й механізм функціонування електронних рахунків у СЕА (див. рисунок нижче). Зокрема, спецрежимникам додали додаткові електронні рахунки ( п. 2001.2 ПКУ). А тепер про них детальніше.

Механізм функціонування рахунків СЕА у спецрежимників

Додаткові електронні рахунки

Згідно з п. 2001.2 ПКУ спецрежимникам, які керуються ст. 209 ПКУ, в СЕА, крім основного електронного рахунку, відкрили ще три додаткові (і Казначейство вже встигло присвоїти їм номери — див. лист ДФСУ від 13.01.2016 р. № 965/7/99-99-11-04-01-17):

1) під номером 3754 — окремо для операцій із зерновими та технічними культурами;

2) під номером 3755 — окремо для операцій з продукцією тваринництва;

3) під номером 3753 — для операцій з іншими сільгосптоварами/послугами.

Саме за допомогою цих додаткових рахунків має відбуватися розподіл сум ПДВ до бюджету і на спеціальний ПДВ-рахунок за спецрежимними операціями, здійсненими сільгосппідприємством з 01.01.2016 р.

Зверніть увагу! «Старий» додатковий електронний рахунок, відкритий спецрежимникам ще у 2015 році (під номером 3752), ще деякий час може паралельно обслуговувати операції 2015 року. Нагадаємо, на нього платники повинні були зарахувати для перерахування на спецрахунок суми ПДВ за спецрежимною декларацією за грудень 2015 року.

На старий спецрахунок по суті повинні йти й кошти на поповнення спецрахунку. Вони необхідні для забезпечення реєстрації ПН, складених у 2015 році (якщо коштів на ньому буде недостатньо), які платник зареєструє (у тому числі й із запізненням) у 2016 році (див. лист ДФСУ від 05.01.2016 р. № 203/7/99-99-19-03-02-17, далі — лист № 203). Нагадаємо, ПН можна зареєструвати протягом 180 днів з дати її складання.

Решта ж розрахунків з бюджетом за іншими операціями (не спецрежимними), здійсненими платником протягом звітного періоду, проходять тільки через основний електронний рахунок у загальному несільгосппорядку (п. 23 Порядку № 569*).

* Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569.

Початок використання додаткових рахунків

Додаткові електронні рахунки відкриті спецрежимникам — платникам ПДВ безоплатно в автоматичному режимі ще 5 січня цього року (п. 5 Порядку № 569).

Платник мав тільки дізнатися реквізити своїх додаткових електронних рахунків.

Почати користуватися додатковими рахунками дозволили:

1) старим перехідним спецрежимникам (які станом на 05.01.2016 р. були зареєстровані платниками спецрежиму):

— для зарахування грошових коштів на такі рахунки — з 05.01.2016 р.*;

— для операцій з перерахування (списання) грошових коштів з таких рахунків — з 20.01.2016 р.;

2) новоствореним/зареєстрованим спецрежимникам:

— для зарахування грошових коштів на додатковий рахунок і для списання грошей на електронний рахунок для бюджету — з дати реєстрації суб’єкта платником спецрежиму;

— для операцій зі списання з нього грошових коштів на спецрахунок — з наступного робочого дня після прийняття першої спецрежимної декларації (або УР до такої декларації, якщо реквізити спецрахунку зазначити в ній забули (п. 5 і п. 23 Порядку № 569)).

* Як повідомляється в листі ДФСУ від 13.01.2016 р. № 965/7/99-99-11-04-01-17, платники почали поповнювати додаткові рахунки з 13.01.2016 р.

Про відкриття додаткових рахунків усім спецрежимникам має прийти повідомлення за формою J/F149080. Хоча отримати реквізити електронних рахунків (у тому числі додаткових) та інформацію про залишок коштів на них можна скориставшись електронним сервісом, подавши запит за формою J/F1302301 (див. лист ДФСУ від 13.01.2016 р. № 965/7/99-99-11-04-01-17).

Ліміт реєстрації та додаткові рахунки

Зверніть увагу, додаткові рахунки по суті є проміжною ланкою — грошові кошти на них не накопичуються і не затримуються. Вони списуються за двома напрямами (на основний електронний і спецрежимний ПДВ-рахунок) на наступний операційний день після їх зарахування на додаткові рахунки.

Тобто сума, перерахована для поповнення ліміту реєстрації з поточного рахунку, наприклад, на додатковий рахунок «тваринництво», уже на наступний операційний день спишеться з нього: 80 % — на ПДВшний спецрахунок і 20 % — на основний електронний рахунок.

Важливо! Як і раніше, ліміт реєстрації у спецрежимників спільний як для звичайних, так і спецрежимних ПН

Збільшення ліміту відбувається через показник ∑ПопРах. Він накопичує суми поповнення з поточного рахунку платника не тільки основного рахунку (за несільськогосподарськими операціями), але в тому числі і всіх додаткових електронних рахунків ( п. 2001.3 ПКУ).

І вже далі, проходячи через додатковий рахунок, частина суми грошових коштів (у пропорції, визначеній п. 209.2 ПКУ) при зарахуванні на основний електронний рахунок у розрахунку показника ∑ПопРах уже участі не бере ( п. 2001.3 ПКУ, п. 9 Порядку № 569).

Реєстрація в ЄРПН будь-якої ПН (за спецрежимною чи іншою діяльністю) у свою чергу зменшить загальний ліміт реєстрації.

Зарахування коштів на додаткові рахунки

«Нові» додаткові електронні рахунки спецрежимники повинні використовувати (як пояснили податківці в листі № 203):

1) для реєстрації податкових накладних (ПН) в ЄРПН, складених починаючи з 01.01.2016 р. Зауважимо, що податківці нічого не зазначили щодо РК до ПН. Тому спробуємо прояснити, коли користуватися додатковим рахунком і при реєстрації РК у разі недостатності ліміту реєстрації. Так:

— для реєстрації всіх РК до ПН, складених з 01.01.2016 р., поповнити доведеться один з нових додаткових рахунків, що відповідає виду операції, що коригується;

— якщо реєструється РК не до помилкової ПН, складеної до 01.01.2016 р., то, враховуючи його вплив на показники поточного періоду, поповнити ліміт реєстрації слід через відповідний новий додатковий рахунок;

— якщо реєструється РК, що виправляє минулорічну помилку (збільшення суми ПДВ), то гроші кидати можна і на старий додатковий електронний рахунок, доки він ще «живий», відкритий сільгосппідприємству ще у 2015 році. Адже сума виправлення за операцією 2015 року має потрапити в розпорядження сільгосппідприємства у 100 % розмірі, обминувши нові додаткові електронні рахунки;

2) для сплати сум ПДВ до бюджету і на спеціальні ПДВ-рахунки за операціями постачання сільгосппродукції, здійсненими з 01.01.02016 р.

Реєстрація ПН/РК. Податківці в листі № 203 зазначають, що для реєстрації ПН треба кидати гроші на додатковий електронний рахунок, що відповідає виду операції.

Але за великим рахунком ліміт реєстрації в сільгосппідприємств один, і не важливо, на який рахунок ви закинете грошові кошти — ПН у будь-якому разі реєструватиметься

Інша справа, що це може бути незручно потім, за фактом подання спецрежимної декларації з ПДВ, коли вже треба точно забезпечити потрібні суми за потрібними «повидовими» напрямами.

Тому бажано для реєстрації спецрежимної ПН/РК (у разі недостатності ліміту реєстрації) поповнювати одразу ж саме той додатковий електронний рахунок, який відкритий під вид операції відповідного виду постачання зі складеної вами спецрежимної податкової накладної. Тобто, наприклад, якщо ви реалізуєте продукцію тваринництва, то відповідно повинні будете поповнити додатковий електронний рахунок, відкритий для операцій з продукцією тваринництва (3755).

Сплата ПДВ. За підсумками звітного періоду спецрежимник згідно із задекларованими в декларації з ПДВ результатами діяльності повинен розрахуватися з бюджетом і спрямувати гроші на спецрахунок (п. 19 Порядку № 569).

Для цього не пізніше 10 дня, що настає після граничного строку подання декларації за звітний період, спецрежимник повинен перерахувати на відповідні додаткові рахунки (залежно від виду операцій) суми грошових коштів у розмірі, достатньому для зарахування до бюджету та на спецрахунок (п. 23 Порядку № 569).

Тобто зарахувати на кожен додатковий рахунок доведеться всю суму ПДВ — позитивний результат між ПЗ і ПК відповідного виду операцій, а не тільки частину, що підлягає акумулюванню на спецрахунку.

Звітувати за січень 2016 року спецрежимники повинні за новою формою декларації (0121 — 0123), затвердженою наказом Мінфіну від 28.01.2016 р. № 21 (набув чинності 01.02.2016 р.). Про це йдеться в листі ДФСУ від 02.02.2016 р. № 3240/7/99-99-19-03-00-17.

Невід’ємна частина спецрежимної декларації (0121 — 0123) — новий додаток Д10. У ньому якраз кожен спецрежимник і визначить ПДВ-результат звітного періоду за кожним з трьох видів «спецрежимних» операцій. У самій же декларації (0121 — 0123) буде загальна сума зобов’язань за всіма видами діяльності.

Отже, орієнтиром для зарахування на відповідний додатковий рахунок будуть дані рядків 13 з табл. 1 (на додатковий рахунок за зерновими операціями), з табл. 2 (на додатковий рахунок за операціями з тваринами) і з табл. 3 (на додатковий рахунок за іншими сільгосптоварами/послугами) додатка Д10, що показують усю суму ПДВ за кожним з трьох видів операцій (позитивний результат між ПЗ і ПК певного виду операцій).

Зверніть увагу! Згортання від’ємного значення між видами операцій не допускається. Річ у тім, що у спецрежимних деклараціях (0121 — 0123) можуть бути одночасно заповнені ряд. 18 і 19 ( п. 5 розд. V Порядку № 21). Тобто якщо за одним із видів діяльності утворився «мінус», то він переноситься до податкового кредиту наступного звітного періоду в межах того самого виду операцій. А ось позитивний результат за останніми двома видами операцій перерахувати на відповідні додаткові рахунки все ж доведеться.

Головне тут — не сплутати між собою додаткові рахунки, адже в них різні пропорції перерахування грошових коштів на основний електронний рахунок і на спеціальний ПДВ-рахунок. Повернути їх назад не вийде: їх спишуть уже на наступний операційний день після зарахування.

Єдина перешкода для списання частини коштів на ПДВ-спецрахунок — відсутність достовірної інформації про реквізити такого спецрахунку.

Тому, подаючи спецрежимну декларацію, не забудьте зазначити реквізити вашого спецрахунку у спеціальному полі (цього вимагають п. 19 і п. 23 Порядку № 569). Інакше гроші на ваш спецрахунок не потраплять доти, доки дані про спецрахунок ви не покажете через УР, поданий до «безреквізитної» спецдекларації. Причому Казначейство перерахує гроші, що зависли, на спецрахунок тільки наступного робочого дня після подання УР (п. 23 Порядку № 569).

Основний електронний рахунок

Спецрежимнику особливо стикатися з основним електронним рахунком не доведеться. Суми ПДВ за спецрежимними операціями, що проходять через додаткові електронні рахунки та призначені для сплати до бюджету, потраплять на нього автоматично, і так само без участі платника Казначейство їх спише до бюджету на підставі реєстрів, отриманих від ДФСУ і складених на підставі спецрежимних декларацій (0121 — 0123).

Поповнити електронний рахунок платнику доведеться тільки для того, щоб розрахуватися з бюджетом або зареєструвати ПН за іншими (не спецрежимними) операціями, здійсненими платником протягом звітного періоду і задекларованими в загальній декларації (0110).

З цього рахунку (на відміну від спецрахунку) можна й повернути «зайві» гроші, подавши додаток Д4 до декларації з ПДВ (0110).

Ще один випадок «прямої» роботи з електронним рахунком у спецрежимника — анулювання ПДВ-реєстрації або виключення з реєстру спецрежимників.

Річ у тім, що при анулюванні ПДВ/виключенні з реєстру спецрежимників додаткові електронні рахунки сільгосппідприємства, на яких немає грошових коштів, закриють уже наступного робочого дня після дня анулювання/виключення (п. 7 Порядку № 569).

Тоді, як зазначено в п. 28 Порядку № 569, щоб розрахуватися за останньою спецрежимною декларацією, платнику доведеться закидати спецрежимний ПДВ:

— у частині, що підлягає сплаті до бюджету, — з поточного рахунку на основний електронний рахунок;

— у частині, що підлягає перерахуванню на спецрахунок, — з поточного рахунку одразу на спецрахунок. Тобто останній розрахунок проводиться без участі додаткових рахунків.

Розрахунки за УР

Розрахунки з бюджетом при самовиправленні помилок за УР, поданими в тому числі й до спецрежимних декларацій (доплата податку, сплата нарахованого штрафу та пені), повинні здійснюватися спецрежимником не з електронного рахунку, а з власного поточного рахунку (п. 25 Порядку № 569).

Тому приготуйтеся: до подання УР до спецрежимних декларацій за звітні періоди з 2016 року донараховані суми ПДВ доведеться сплатити у відповідній пропорції з поточного рахунку:

— до бюджету (з урахуванням суми штрафу);

— на спеціальний ПДВ-рахунок.

Повернення коштів зі спецрахунку

Суб’єкт спецрежиму з ПДВ не може повернути грошові кошти, надміру або помилково перераховані на його спеціальний рахунок. Не можна коштами зі спецрахунку поповнити основний та додаткові електронні рахунки (п. 12 Порядку № 569).

Переплату можна зарахувати в рахунок майбутніх перерахувань і використовувати в інших виробничих цілях, пов’язаних з виробництвом сільськогосподарської продукції (див. лист ДФСУ від 12.01.2016 р. № 348/6/99-99-19-03-02-15).

Причому податківці пояснили, що якщо скористатися спецрежимними коштами (у тому числі надміру або помилково зарахованими на спецрахунок) не за призначенням, то спецрежимнику загрожує:

— стягнення до бюджету суми, використаної не за призначенням;

— нарахування пені в розмірі 120 % річних облікової ставки НБУ.

Про застосування до спецрежимника 25 % штрафу згідно з п. 123.1 ПКУ жодного слова, хоча раніше контролери не забували і про цю норму.

Бухоблік ПДВ-рахунків у СЕА

Мінфін для відображення коштів на електронному ПДВ-рахунку і ПДВшному спецрахунку порекомендував відкрити додаткові субрахунки до рахунку 315 «Спеціальні рахунки в національній валюті» (п. 15 Інструкції з бухобліку ПДВ, затвердженої наказом Мінфіну від 01.07.97 р. № 141). Давайте розберемося з тим, як їх виділити в нових умовах та впорядкувати в бухобліку.

Основний електронний рахунок. Рух грошових коштів на основному електронному рахунку в СЕА можна й далі вести (як і до 01.01.2016 р.) на субрахунку 315/1. Призначений він, як і раніше, для розрахунків з бюджетом. Саме з нього казначейство списуватиме задекларовану для сплати до бюджету суму ПДВ (п. 19 Порядку № 569).

Додаткові електронні рахунки. У 2015 році у спецрежимників був один додатковий електронний рахунок (з якого гроші перекидалися на ПДВшний спецрахунок), і ми рекомендували обліковувати рух за ним на субрахунку 315/2 (детальніше див. «Податки та бухгалтерський облік», 2015, № 102, с. 38). Проте цей старий додатковий рахунок буде закрито (в міру завершення адміністрування в СЕА спецрежимних операцій 2015 року). Для «нових» додаткових електронних рахунків, що діють з 05.01.2016 р., доведеться відкрити окремі субрахунки. Ввести їх в облік можна так:

— 315/21 — додатковий електронний ПДВ-рахунок для перерахування грошових коштів до бюджету і на ПДВшний спецрахунок за операціями постачання сільгосптоварів/послуг;

— 315/22 — додатковий електронний ПДВ-рахунок для перерахування грошових коштів до бюджету і на ПДВшний спецрахунок за операціями постачання зернових і технічних культур;

— 315/23 — додатковий електронний ПДВ-рахунок для перерахування грошових коштів до бюджету і на ПДВшний спецрахунок за операціями постачання продукції тваринництва;

— 315/24 — на цьому субрахунку рекомендуємо потримати старий додатковий електронний рахунок до моменту його закриття.

ПДВшний спецрахунок. Призначення спеціального рахунку для акумуляції сум ПДВ не змінюється, тому продовжуйте його, як і у 2015 році, вести на субрахунку 315/3.

Сільгоспспецрежимники аналітичний облік ПЗ і ПК спецрежиму повинні й далі вести на додатковому субрахунку «Розрахунки з податку на додану вартість за операціями зі спеціальним режимом оподаткування». Проте з 01.01.2016 р. у межах спецрежиму додатково слід вести й аналітику ПЗ і ПК за кожним із видів операцій, застережених у п. 209.2 ПКУ (ср. ). Отже, розмежувати ПДВшні субрахунки доведеться таким чином:

— 641/1/ПДВ — розрахунки з ПДВ за операціями, не пов’язаними зі спецрежимом;

— 641/21/ПДВ — розрахунки з ПДВ за операціями постачання сільгосптоварів/послуг;

— 641/22/ПДВ — розрахунки з ПДВ за операціями постачання зернових і технічних культур;

— 641/23/ПДВ — розрахунки з ПДВ за операціями постачання продукції тваринництва.

Таблиця 2. Облік руху ПДВ в СЕА у сільгосппідприємств-спецрежимників

| № з/п | Зміст господарської операції | Бухгалтерський облік | |

| Дт | Кт | ||

| 1 | 2 | 3 | 4 |

| 1 | Відображено суму, що підлягає перерахуванню на ПДВшний спецрахунок за операціями постачання, відображеними в декларації: | ||

| — сільгосптоварів/послуг (50 %) | 641/21/ПДВ | 48 | |

| — зернових і технічних культур (15 %) | 641/22/ПДВ | ||

| — продукції тваринництва (80 %) | 641/23/ПДВ | ||

| 2 | Перераховано на додаткові електронні рахунки суми задекларованого ПДВ до сплати за звітний період і для реєстрації ПН/РК в ЄРПН за операціями постачання: | ||

| — сільгосптоварів/послуг (100 %) | 315/21 | 311 | |

| — зернових і технічних культур (100 %) | 315/22 | ||

| — продукції тваринництва (100 %) | 315/23 | ||

| 3 | Перераховано кошти з додаткових рахунків на електронний рахунок для сплати суми ПДВ до бюджету за операціями (автоматично, протягом наступного операційного дня після зарахування на додатковий рахунок): | ||

| — сільгосптоварів/послуг (50 %) | 315/1 | 315/21 | |

| — зернових і технічних культур (85 %) | 315/22 | ||

| — продукції тваринництва (20 %) | 315/23 | ||

| 4 | Перераховано кошти з додаткових рахунків на ПДВшний спецрахунок за операціями постачання (автоматично, протягом наступного операційного дня після зарахування на додатковий рахунок): | ||

| — сільгосптоварів/послуг (50 %) | 315/3 | 315/21 | |

| — зернових і технічних культур (15 %) | 315/22 | ||

| — продукції тваринництва (80 %) | 315/23 | ||

| 5 | Поповнено основний електронний рахунок (для сплати ПДВ з неспецрежимної діяльності) | 315/1 | 311 |

| 6 | Списано з основного електронного рахунку грошові кошти в рахунок сплати за звітний період зобов’язань з ПДВ до бюджету згідно з реєстрами податківців: | ||

| за операціями постачання сільгосптоварів/послуг (50 %) | 641/21/ПДВ | 315/1 | |

| за операціями постачання зернових і технічних культур (85 %) | 641/22/ПДВ | ||

| за операціями постачання продукції тваринництва (20 %) | 641/23/ПДВ | ||

| за звичайною (неспецрежимною) діяльністю | 641/1/ПДВ | ||

висновки

- Спецрежимникам для розрахунків з бюджетом відкрили додаткові три рахунки.

- Нові додаткові рахунки використовуються для реєстрації ПН і сплати сум ПДВ до бюджету та на спеціальні ПДВ-рахунки за операціями з 01.01.02016 р.

- Кожен додатковий рахунок призначено для певного виду операцій. Головне — їх не плутати, адже в них різні пропорції перерахування грошових коштів на основний електронний рахунок і на спеціальний ПДВ-рахунок.