2.1. Визнання доходів і витрат

Визнаємо доходи підприємства

Почнемо з визначення. Згідно з абзацом восьмим п. 3 розд. І НП(С)БО 1 доходи — це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, що призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Пунктом 5 П(С)БО 15 передбачено дві обов’язкові умови визнання доходу:

— збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства);

— оцінка доходу може бути достовірно визначена.

Наприклад,

не визнають дохід при безоплатній передачі активів підприємства

Адже в цьому випадку не відбувається ані збільшення активів, ані зменшення зобов’язань.

Наведені критерії визнання доходу, як правило, застосовують окремо до кожної конкретної операції. Проте буває, що для відображення суті господарської операції критерії визнання потрібно застосовувати до окремих елементів однієї операції або до двох чи більше операцій одночасно.

Ми сказали про загальні критерії визнання доходів. Проте існують і особливості, які залежать від виду доходу.

Дохід (виручку) від реалізації продукції (товарів, інших активів) визнають за наявності всіх наведених нижче умов ( п. 8 П(С)БО 15):

— покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив);

— підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

— сума доходу може бути достовірно визначена;

— є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

Майте на увазі: дохід не визнають, якщо відбувається обмін продукцією (товарами, роботами, послугами та іншими активами), які є подібними за призначенням і мають однакову справедливу вартість.

Дохід, пов’язаний з наданням послуг, визнають виходячи зі ступеня завершеності операцій з надання послуг на дату балансу, якщо можна достовірно оцінити результат цієї операції.

Вважають, що результат може бути достовірно оцінений за наявності всіх наведених нижче умов ( п. 10 П(С)БО 15):

— можливість достовірної оцінки доходу;

— існує ймовірність надходження економічних вигод від надання послуг;

— можливість достовірної оцінки ступеня завершеності надання послуг на дату балансу. При цьому її можуть проводити трьома методами:

1) вивченням виконаної роботи;

2) вивченням питомої ваги послуг, наданих на певну дату, в загальному обсязі послуг, які мають бути надані;

3) визначенням питомої ваги витрат, які понесе підприємство у зв’язку з наданням послуг, у загальній очікуваній сумі таких витрат*;

* Сума витрат на певну дату включає тільки ті витрати, які відображають обсяг наданих послуг на цю саму дату.

— можливість достовірної оцінки витрат, здійснених для надання послуг і необхідних для їх завершення.

Якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за певний період часу, то дохід визначають шляхом рівномірного нарахування за цей період** ( п. 12 П(С)БО 15).

** Виняток становлять випадки, коли інший метод краще визначає ступінь завершеності надання послуг.

А що робити, якщо ви не можете достовірно визначити дохід (виручку) від надання послуг? Тоді дохід в обліку відображають у розмірі певних витрат, які підлягають відшкодуванню ( п. 13 П(С)БО 15). Якщо ж при цьому ще й відсутня ймовірність відшкодування понесених витрат, то дохід узагалі не визнають. Але якщо надалі суму доходу можна буде достовірно оцінити, дохід слід визнати за такою оцінкою.

Про те, в якому порядку визнають доходи від використання активів підприємства іншими суб’єктами господарювання (у вигляді процентів, дивідендів і роялті), ви дізнаєтеся з табл. 2.1 на с. 16.

Таблиця 2.1. Порядок визнання пасивних доходів

| № з/п | Вид доходу | Коли визнають |

| 1 | Проценти | У звітному періоді, до якого вони належать, виходячи з бази їх нарахування і строку використання переданих активів з урахуванням економічного змісту відповідної угоди |

| 2 | Роялті | За принципом нарахування згідно з економічним змістом відповідної угоди |

| 3 | Дивіденди | У періоді прийняття рішення про їх виплату |

Ще один вид доходів, який має особливості при визначенні періоду його визнання, — це дохід від безоплатного отримання активів. Згідно з п. 21 П(С)БО 15, якщо безоплатно отриманий актив забезпечує надходження економічних вигод протягом декількох звітних періодів, то доходи визнають на систематичній основі протягом тих періодів, коли надходять відповідні економічні вигоди. Наприклад, при безоплатному отриманні об’єкта основних засобів дохід визнають не одразу, а в періодах використання такого об’єкта в сумі, пропорційній нарахованій амортизації.

Не визнають доходами такі суми, що отримуються від інших осіб ( п. 6 П(С)БО 15):

— суму ПДВ, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету й до позабюджетних фондів;

— суму надходжень за договором комісії, агентським та за іншим аналогічним договором на користь комітента, принципала тощо;

— суму попередньої оплати продукції (товарів, робіт, послуг);

— суму завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

— надходження, що належать іншим особам;

— надходження від первинного розміщення цінних паперів;

— суму балансової вартості валюти.

У загальному випадку дохід відображають в обліку в сумі, що дорівнює справедливій вартості активів, які отримані або підлягають отриманню ( п. 21 П(С)БО 15)

Суму доходів за бартерним контрактом визначають за справедливою вартістю активів, робіт, послуг, що отримані або підлягають отриманню, зменшеною чи збільшеною відповідно на суму переданих або отриманих грошових коштів та їх еквівалентів.

Визнання витрат

Витрати є зменшенням економічних вигод у вигляді вибуття активів або збільшення зобов’язань, що призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). Таке визначення наведено в абзаці п’ятому п. 3 розд. І НП(С)БО 1.

Витрати визнають, якщо вони можуть бути достовірно оцінені ( п. 6 П(С)БО 16). Їх відображають у бухгалтерському обліку одночасно зі зменшенням активів (наприклад, реалізація товарів) або збільшенням зобов’язань (наприклад, нарахування заробітної плати працівникам). При цьому п. 7 П(С)БО 16 передбачено, що

витрати в бухгалтерському обліку визнають у тому звітному періоді, в якому визнано дохід, для отримання якого вони здійснені

Якщо прямий зв’язок між доходами і витратами встановити неможливо, витрати відображають у тому звітному періоді, в якому вони були здійснені.

Якщо актив забезпечує отримання економічних вигод протягом декількох звітних періодів, витрати визнають шляхом систематичного розподілу його вартості між відповідними звітними періодами ( п. 8 П(С)БО 16). Так, довгострокові активи (основні засоби, нематеріальні активи) можуть забезпечувати економічні вигоди протягом декількох років, тому їх вартість підлягає включенню до складу витрат протягом строку корисного використання (експлуатації) шляхом нарахування амортизації.

Згідно з п. 9 П(С)БО 16 не визнають витратами і не відображають у звіті про фінансові результати:

— платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

— попередню (авансову) оплату запасів, робіт, послуг;

— погашення отриманих позик;

— інші зменшення активів або збільшення зобов’язань, що не відповідають ознакам визнання витрат;

— витрати, що відображають зменшенням власного капіталу згідно з П(С)БО;

— балансову вартість валюти.

2.2. Класифікація доходів і витрат за видами діяльності

Для цілей бухгалтерського обліку та складання фінансової звітності на підставі стандартів бухгалтерського обліку всі доходи та витрати підприємства класифікуються за видами діяльності. Отже, запорукою правильного обліку тих чи інших доходів і витрат підприємства є правильне визначення виду діяльності, унаслідок якого вони виникають.

Які види діяльності передбачено чинними стандартами бухгалтерського обліку, ви можете побачити на рис. 2.1.

Визначимося, що являє собою кожна з них. Для цього звернемося до п. 3 розд. І НП(С)БО 1.

Так, операційна діяльність — це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною чи фінансовою діяльністю.

Виходячи з наведеного визначення, операційна діяльність — це перш за все основна діяльність. До неї належать операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), які є головною метою створення підприємства та забезпечують основну частку його доходу.

Інша операційна діяльність уключає реалізацію інших оборотних активів (крім фінансових інвестицій), операції з надання майна в операційну оренду (якщо це неосновний вид діяльності), створення резерву сумнівних боргів, купівлю-продаж іноземної валюти тощо.

У свою чергу, фінансова діяльність — це діяльність, що призводить до змін розміру і складу власного та позикового капіталів підприємства.

І нарешті, інвестиційна діяльність — це придбання та реалізація тих необоротних активів і тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Класифікацію доходів і витрат за видами діяльності підприємства та їх місце на рахунках бухгалтерського обліку див. в табл. 2.2 на с. 18.

Таблиця 2.2. Класифікація доходів і витрат за видами діяльності

| Діяльність | Господарські операції | Доходи | Витрати (клас 9) | |

| Операційна | Основна | Реалізація: — продукції — товарів — робіт, послуг | 701 702 703 | 901 902 903 |

| Здійснення вирахувань з доходу | 704 | — | ||

| Здійснення загальновиробничих витрат | — | 91 | ||

| Здійснення адміністративних витрат | — | 92 | ||

| Здійснення витрат на збут | — | 93 | ||

| Інша операційна | Первісне визнання та зміна вартості активів, що обліковуються за справедливою вартістю | 710 | 940 | |

| Купівля-продаж іноземної валюти | 711 | 942 | ||

| Реалізація інших оборотних активів (крім фінансових інвестицій), необоротних активів і груп вибуття, утримуваних для продажу | 712 | 943 | ||

| Надання активів в операційну оренду | 713 | 949 | ||

| Виникнення операційних курсових різниць | 714 | 945 | ||

| Нарахування належних отриманню/сплаті штрафів, пені, неустойки | 715 | 948 | ||

| Відшкодування/списання оборотних активів | 716 | 947 | ||

| Списання кредиторської заборгованості та безнадійної дебіторської заборгованості, формування резерву сумнівних боргів | 717 | 944 | ||

| Безоплатне отримання/передача оборотних активів (крім фінансових інвестицій) | 718 | 949 | ||

| Здійснення досліджень і розробок | — | 941 | ||

| Дооцінка запасів і втрати від їх знецінення | 719 | 946 | ||

| Інші доходи та витрати операційної діяльності | 719 | 949 | ||

| Фінансова | Здійснення інвестицій в асоційовані підприємства | 721 | 961 | |

| Здійснення інвестицій у спільну діяльність | 722 | 962 | ||

| Здійснення інвестицій у дочірні підприємства | 723 | 963 | ||

| Отримання дивідендів | 731 | — | ||

| Отримання/сплата відсотків | 732 | 951 | ||

| Інші доходи та витрати від фінансових операцій | 733 | 952 | ||

| Інвестиційна | Зміна вартості фінансових інструментів | 740 | 970 | |

| Реалізація фінансових інвестицій | 741 | 971 | ||

| Відновлення/зменшення корисності активів | 742 | 972 | ||

| Виникнення неопераційних курсових різниць | 744 | 974 | ||

| Безоплатне отримання/передача необоротних активів | 745 | 976 | ||

| Дооцінка/уцінка необоротних активів і фінансових інвестицій | 746 | 975 | ||

| Відшкодування/списання необоротних активів | 746 | 976 | ||

| Інші доходи та витрати | 746 | 977 | ||

2.3. Склад доходів підприємства

Визнані доходи підприємства класифікують у бухгалтерському обліку за такими групами ( п. 7 П(С)БО 15):

— дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

— чистий дохід від реалізації продукції (товарів, робіт, послуг);

— інші операційні доходи;

— фінансові доходи;

— інші доходи.

Розглянемо, що кожен із зазначених видів доходів собою являє.

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) — це загальний дохід (виручка) від реалізації продукції, товарів, робіт або послуг без вирахування наданих знижок, повернення раніше проданих товарів і непрямих податків і зборів (ПДВ, акцизного податку тощо).

Чистий дохід від реалізації продукції (товарів, робіт, послуг) є тією ж виручкою, але вже очищеною від сум наданих знижок, непрямих податків і зборів, вартості повернених раніше проданих товарів, а також доходів, що належать за договорами комітентам (принципалам тощо).

Обліковують доходи від реалізації продукції, товарів, робіт (послуг) на субрахунках 701, 702 і 703 відповідно. При вирахуванні з них податків і зборів роблять проводку: Дт 701, 702, 703 — Кт 641, 642. Вартість повернених покупцем товарів, суми надходжень за договорами комісії (іншими аналогічними договорами) та інші вирахування з доходу обліковують за дебетом субрахунка 704.

До складу інших операційних доходів потрапляють усі інші доходи операційної діяльності, крім чистого доходу від реалізації продукції (товарів, робіт, послуг), зокрема дохід від:

— первісного визнання і від зміни вартості активів, що обліковуються за справедливою вартістю;

— купівлі-продажу іноземної валюти;

— реалізації оборотних активів (крім готової продукції, товарів і фінансових інвестицій), необоротних активів, утримуваних для продажу, і груп вибуття;

— операційної оренди активів;

— операційних курсових різниць;

— отриманих штрафів, пені, неустойки;

— відшкодування раніше списаних активів;

— списання кредиторської заборгованості;

— безоплатно отриманих оборотних активів (крім фінансових інвестицій);

— цільового фінансування, пов’язаного з операційною діяльністю;

— роялті, процентів, отриманих на залишки коштів на поточних рахунках у банках, тощо.

Інші операційні доходи обліковують на відповідних субрахунках рахунка 71 (див. табл. 2.2 на с. 18).

До фінансових доходів відносять дивіденди, проценти та інші доходи, отримані від фінансових інвестицій (крім доходів, що обліковуються за методом участі в капіталі). Їх обліковують на відповідних субрахунках рахунка 73 (див. табл. 2.2 на с. 18).

Доходи від участі в капіталі стоять окремо, оскільки порядок їх визначення регулює окреме П(С)БО 12. Обліковують ці доходи на субрахунках рахунка 72.

І нарешті інші доходи включають доходи, що виникають у процесі господарської діяльності, але не пов’язані з операційною та фінансовою діяльністю підприємства. Це, зокрема, дохід від:

— зміни вартості фінансових інструментів;

— реалізації фінансових інвестицій;

— відновлення корисності активів;

— неопераційних курсових різниць;

— безоплатно отриманих необоротних активів;

— цільового фінансування капітальних інвестицій;

— списання кредиторської заборгованості, що виникла не під час операційного циклу, після закінчення строку позовної давності;

— дооцінки об’єктів необоротних активів у межах попередніх уцінок та зменшень корисності тощо.

Місце таких доходів у бухгалтерському обліку — на відповідних субрахунках рахунка 74 (див. табл. 2.2 на с. 18).

2.4. Склад витрат підприємства

Визнані підприємством витрати в бухгалтерському обліку класифікують за такими групами:

— собівартість реалізованої продукції (товарів, робіт, послуг);

— адміністративні витрати;

— витрати на збут;

— інші операційні витрати;

— фінансові витрати;

— інші витрати.

Розглянемо склад витрат підприємства детальніше.

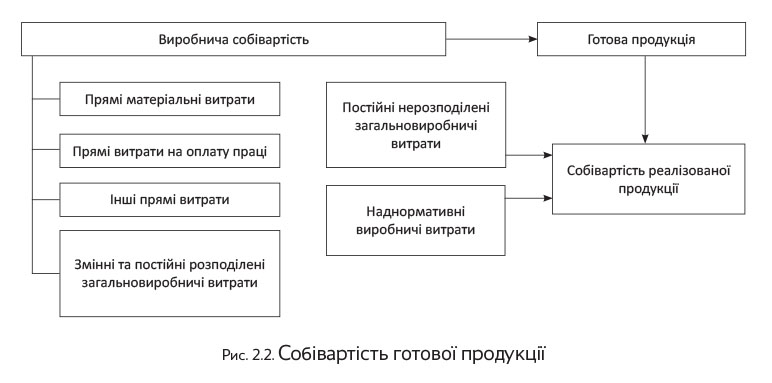

Складові собівартості

Відповідно до норм п. 11 П(С)БО 16 передбачено визначення таких видів бухгалтерської собівартості:

1) собівартість реалізованих товарів (обліковують на однойменному субрахунку 902), яку визначають відповідно до П(С)БО 9;

2) собівартість реалізованої продукції (робіт, послуг) (обліковують на субрахунках 901 «Собівартість реалізованої готової продукції» і 903 «Собівартість реалізованих робіт і послуг»), що складається з:

— виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду;

— нерозподілених постійних загальновиробничих витрат;

— наднормативних виробничих витрат;

3) виробнича собівартість продукції (робіт, послуг) (формують на рахунку 23 «Виробництво»), до якої включаються:

— прямі матеріальні витрати — вартість сировини та основних матеріалів, що становлять основу продукції, що виробляється, купівельних напівфабрикатів і комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат*;

* Прямі матеріальні витрати зменшують на вартість зворотних відходів, отриманих у процесі виробництва.

— прямі витрати на оплату праці — заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат;

— інші прямі витрати — інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат;

— змінні та постійні розподілені загальновиробничі витрати.

Виробничу собівартість продукції зменшують на справедливу вартість супутньої продукції, що реалізується, і вартість супутньої продукції, що використовується на підприємстві, в оцінці її можливого використання.

Перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг) встановлює підприємство.

За виробничою собівартістю згідно з п. 10 П(С)БО 9 оцінюють готову продукцію і незавершене виробництво, що входять до складу запасів ( п. 6 П(С)БО 9).

Декілька слів скажемо про загальновиробничі витрати. Вони є витратами, пов’язаними з виробництвом продукції (робіт, послуг), які не можна безпосередньо віднести до конкретного об’єкта витрат. Це, наприклад, амортизація основних засобів загальновиробничого призначення, оплата праці загальновиробничого персоналу, витрати на охорону праці, витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень тощо**.

** Більш докладний перелік загальновиробничих витрат наведено в п. 15 П(С)БО 16.

Як уже зазначалося, загальновиробничі витрати діляться на змінні та постійні.

До змінних відносять витрати на обслуговування та управління виробництвом (цехами, ділянками), які змінюються прямо пропорційно до зміни обсягу діяльності. Такі витрати включають до виробничої собівартості продукції (робіт, послуг) у повному обсязі шляхом розподілу на кожен об’єкт витрат з використанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносять витрати на обслуговування та управління виробництвом, які залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Такі витрати включають до виробничої собівартості продукції (робіт, послуг) за допомогою розподілу на кожен об’єкт витрат з використанням обраної бази розподілу при нормальній потужності*.

* Під нормальною потужністю розуміють очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва ( п. 4 П(С)БО 16).

Приклад розподілу постійних загальновиробничих витрат наведено в додатку 1 до П(С)БО 16.

Таким чином,

до собівартості виробництва потрапляє тільки розподілена частина постійних загальновиробничих витрат

Нерозподілені постійні загальновиробничі витрати включають до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення.

Склад собівартості готової продукції можна зобразити таким чином (див. рис. 2.2):

Витрати періоду

Витратами періоду є витрати, що не пов’язані безпосередньо з виготовленням продукції і не включаються до виробничої собівартості. Як ми вже зазначали, одна зі складових таких витрат — постійні нерозподілені загальновиробничі витрати. Крім того, до витрат періоду належать:

— адміністративні витрати;

— витрати на збут;

— інші витрати операційної діяльності;

— фінансові витрати;

— інші витрати.

Адміністративні витрати є загальногосподарськими витратами, спрямованими на обслуговування та управління підприємством. Склад таких витрат деталізує п. 18 П(С)БО 16. Так, до них відносять:

— загальні корпоративні витрати (організаційні, представницькі, на проведення щорічних зборів тощо);

— витрати на службові відрядження та утримання апарату управління підприємством та іншого загальногосподарського персоналу (заробітна плата, відрахування на соціальні заходи тощо);

— витрати на утримання основних засобів, інших необоротних матеріальних активів загальногосподарського призначення (на операційну оренду, страхування майна, амортизацію, ремонт, витрати на опалення, освітлення, водопостачання тощо);

— винагороду за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

— витрати на оплату послуг зв’язку (поштові, телеграфні, телефонні тощо);

— амортизацію нематеріальних активів загальногосподарського використання;

— витрати на врегулювання спорів у судових органах;

— суми податків і зборів, обов’язкових платежів (крім тих, які включають до виробничої собівартості продукції (робіт, послуг));

— плату за розрахунково-касове обслуговування та інші послуги банків;

— інші витрати загальногосподарського призначення.

Облік адміністративних витрат ведуть на однойменному рахунку 92

Витрати на збут — це витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг). Їх розгорнутий перелік містить п. 19 П(С)БО 16. Згідно з цим пунктом до витрат на збут уключаються:

— вартість пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

— витрати на ремонт тари;

— оплата праці та комісійна винагорода продавцям, торговим агентам і працівникам підрозділів, що забезпечують збут продукції, товарів, робіт, послуг;

— витрати на рекламу та дослідження ринку (маркетинг);

— витрати на передпродажну підготовку товарів;

— витрати на відрядження працівників, зайнятих збутом;

— витрати на утримання основних засобів, інших необоротних матеріальних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалювання, освітлення, водопостачання, охорона тощо);

— витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) згідно з умовами договору (базису) постачання;

— витрати на гарантійний ремонт і гарантійне обслуговування;

— витрати на страхування призначеної для подальшої реалізації готової продукції (товарів), що зберігається на складі підприємства;

— витрати на транспортування готової продукції (товарів) між складами підрозділів (філій, представництв) підприємства;

— інші витрати, пов’язані зі збутом продукції, товарів, робіт, послуг.

Обліковують витрати на збут на однойменному рахунку 93.

До інших операційних витрат відносять витрати операційної діяльності, які не є адміністративними витратами і витратами на збут і не включаються до собівартості реалізації. Які витрати відображати в їх складі, допоможе визначитися п. 20 П(С)БО 16. Це, зокрема:

— витрати на дослідження та розробки;

— собівартість реалізованих виробничих запасів, що складається з їх облікової вартості і витрат, пов’язаних з їх реалізацією;

— сума безнадійної дебіторської заборгованості і відрахувань до резерву сумнівних боргів;

— витрати від операційних курсових різниць;

— втрати від знецінення запасів;

— нестачі і втрати від псування цінностей;

— визнані штрафи, пеня, неустойка;

— витрати на утримання об’єктів соціально-культурного призначення тощо.

Місце таких витрат в обліку — на відповідних субрахунках рахунка 94 (див. табл. 2.2 на с. 18).

Що стосується фінансових витрат, то такими визнають:

— витрати на відсотки (за кредитами отриманими, облігаціями випущеними, фінансовою орендою тощо);

— інші витрати підприємства, пов’язані із запозиченнями (крім фінансових витрат, що включаються до собівартості кваліфікаційних активів відповідно до П(С)БО 31).

Такі витрати обліковують на субрахунках 951 «Відсотки за кредит» і 952 «Інші фінансові витрати». Більше про них див. у розділі 12 на с. 70.

Відокремлено стоять втрати від участі в капіталі. Вони є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковують за методом участі в капіталі. Приклад їх розрахунку наведено в додатку 2 до П(С)БО 16.

Інші витрати — це витрати, що виникають під час діяльності підприємства (крім фінансових витрат), але не пов’язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг). До інших витрат діяльності згідно з п. 29 П(С)БО 16 відносять:

— собівартість реалізованих фінансових інвестицій (балансову вартість і витрати, пов’язані з їх реалізацією);

— втрати від зменшення корисності необоротних активів;

— витрати, пов’язані з безоплатною передачею необоротних активів;

— втрати від неопераційних курсових різниць;

— суми уцінки необоротних активів і фінансових інвестицій;

— витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо);

— залишкову вартість ліквідованих (списаних) необоротних активів тощо.

Інші витрати обліковують на відповідних субрахунках рахунка 97 (див. табл. 2.2 на с. 18).

2.5. Елементи витрат

У табл. 2.2 на с. 18 ви могли побачити класифікацію доходів і витрат залежно від видів діяльності. При цьому витрати операційної діяльності додатково групують за економічними елементами. Нагадаємо: під елементом витрат розуміють сукупність економічно однорідних витрат ( п. 4 П(С)БО 16).

Розкривають інформацію про елементи операційних витрат у розділі III Звіту про фінансовий стан (Звіту про сукупний дохід) за формою № 2.

Згідно з п. 21 П(С)БО 16 виділяють такі економічні елементи:

— матеріальні витрати (їх облік ведуть на субрахунках рахунка 80);

— витрати на оплату праці (обліковують на субрахунках рахунка 81);

— відрахування на соціальні заходи (обліковують на субрахунках рахунка 82);

— амортизація (її облік ведуть на субрахунках рахунка 83);

— інші операційні витрати (відображають на рахунку 84).

Розглянемо, що включають до кожного з елементів витрат, у табл. 2.3.

Таблиця 2.3. Групування витрат за економічними елементами

| Назва елементу | Склад елементів витрат | |

| Матеріальні витрати | П. 22 | Вартість витрачених у діяльності підприємства: — сировини й основних матеріалів; — купівельних напівфабрикатів і комплектуючих виробів; — палива й енергії; — будівельних матеріалів; — запасних частин; — тари й тарних матеріалів; — допоміжних та інших матеріалів |

| Зверніть увагу: вартість зворотних відходів, отриманих у процесі виробництва, не включають до цього елемента операційних витрат. Крім того, не повинні потрапляти до складу елемента «Матеріальні витрати» продукти власного виробництва (напівфабрикати, готова продукція), що використовуються підприємством для власних потреб, а також собівартість реалізованих товарів і запасів. | ||

| Витрати на оплату праці | П. 23 | Цей елемент уключає: — заробітну плату за окладами і тарифами; — премії та заохочення; — компенсаційні виплати; — оплату відпусток; — оплату іншого невідпрацьованого часу; — інші витрати на оплату праці |

| Відрахування на соціальні заходи | П. 24 | Елемент складається з: — відрахувань на загальнообов’язкове державне соціальне страхування; — відрахувань на індивідуальне страхування персоналу підприємства; — відрахувань на інші соціальні заходи |

| Амортизація | П. 25 | Уключає суму нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів |

| Інші операційні витрати | П. 26 | Уключає витрати операційної діяльності, що не увійшли до складу інших елементів (наприклад, витрати на відрядження, на послуги зв’язку, плата за розрахунково-касове обслуговування тощо) |

2.6. Особливості застосування рахунків класів 8 і 9

Відповідно до Інструкції № 291 витрати підприємства обліковують на рахунках класів 8 «Витрати за елементами» і 9 «Витрати діяльності». Як зрозуміло з їх назв, на рахунках класу 8 витрати згруповано за економічними елементами, а на рахунках класу 9 — за видами діяльності. Зауважимо, що застосовувати класи 8 і 9 одночасно не обов’язково.

Великі та середні суб’єкти господарювання в обов’язковому порядку застосовують рахунки класу 9 «Витрати діяльності». При цьому

вони можуть обрати, використовувати рахунки класу 8 «Витрати за елементами» чи ні

Свій вибір підприємства фіксують у наказі про організацію бухобліку.

Але пам’ятайте: незалежно від вибору, великі та середні підприємства ніколи не застосовують рахунок 85. Як зазначено в Інструкції № 291, цей рахунок ведуть тільки ті підприємства, які не використовують рахунки класу 9 «Витрати діяльності».

Малі підприємства та організації, які не ведуть комерційної діяльності, згідно з Інструкцією № 291 можуть вести облік витрат з використанням: — одночасно рахунків класів 8 і 9;

— тільки рахунків класу 9;

— тільки рахунків класу 8.

Зауважимо, що останній варіант ведення обліку (тільки з використанням рахунків класу 8) буде не дуже зручним. Адже наразі у Звіті про фінансові результати за формами № 2-м і № 2-мс витрати групують за витратами діяльності, а не за економічними елементами. Тому «малюкам» доцільніше вести облік своїх витрат на рахунках класу 9*. Це спростить складання фінзвітності.

* Нагадаємо: Спрощений план рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій суб’єктів малого підприємництва, затверджений наказом Мінфіну від 19.04.2001 р. № 186, узагалі не містить рахунків класу 8.

Вибір одного з дозволених Інструкцією № 291 варіантів підприємство закріплює в наказі про організацію бухобліку.

Якщо ви ведете облік із застосуванням рахунків класів 8 і 9, то зібрані за дебетом відповідних субрахунків класу 8 витрати залежно від напряму використання ресурсів списуйте наприкінці місяця до дебету рахунків 23, 24, 91, 92, 93 або 94.

При цьому зауважте: рахунки класу 8 (крім рахунка 85) застосовують виключно для обліку операційних витрат. Тому в разі здійснення інших видів діяльності (фінансової, інвестиційної) витрати на рахунках цього класу не групують.

Наприклад, підприємство здійснює будівництво будівлі офісу. Тобто ми маємо справу з інвестиційною діяльністю. З цього випливає, що всі витрати потрібно списувати до дебету субрахунку 151 безпосередньо (без застосування рахунків класу 8). Але це не означає, що здійснені витрати «пройдуть повз» групування за економічними елементами. Якщо надалі будівля використовуватиметься в операційній діяльності, підприємство відобразить нарахування амортизації на відповідному субрахунку рахунка 83.

Підприємство не використовує рахунки класу 8? Тоді витрати безпосередньо списують до дебету рахунків 23, 24, 91, 92, 93, 94. У такій ситуації, безумовно, доведеться додатково попрацювати при складанні розділу III форми № 2.

А якщо мале підприємство або некомерційна організація не застосовує рахунки класу 9

Операційні витрати такі підприємства групують на субрахунках рахунків 80 — 84. Неопераційні витрати (фінансові та інші витрати діяльності) відображають на рахунку 85.

Щомісячно витрати, пов’язані з виробництвом, списують з рахунків класу 8 до дебету рахунка 23. При реалізації готової продукції, робіт і послуг субрахунки 901 і 903 не використовують, а роблять проводку: Дт 79 — Кт 26, 27, 23.

Витрати періоду, зібрані на рахунках класу 8, такі підприємства щомісячно або наприкінці року списують безпосередньо до дебету відповідних субрахунків рахунка 79.

Певні особливості має і відображення витрат від реалізації товарів та інших оборотних активів (крім готової продукції та фінансових інвестицій). Собівартість таких активів підприємства, що не застосовують рахунки класу 9, відображають за дебетом рахунка 84. Надалі щомісячно або раз на рік зазначені витрати списують проводкою: Дт 79 — Кт 84.

Але ще раз підкреслимо: ми не рекомендуємо наразі застосовувати такий варіант обліку, хоча він і дозволений Інструкцією № 291.

висновки

Дохід в обліку визнають, якщо:

— має місце збільшення активу або зменшення зобов’язання, що призводять до зростання власного капіталу;

— оцінка доходу може бути достовірно визначена.Витрати в бухгалтерському обліку визнаються в тому звітному періоді, в якому отримано дохід, для одержання якого вони були здійснені.

Витрати, зв’язок з доходами яких установити неможливо, відображають в обліку в тому звітному періоді, в якому вони були здійснені.

Усі доходи і витрати підприємства класифікують за видами діяльності: операційною, фінансовою та інвестиційною.

Для обліку доходів призначено рахунки класу 7, а для обліку витрат — рахунки класів 8 і 9.