2.1. Признание доходов и расходов

Признаем доходы предприятия

Начнем с определения. Согласно абзацу восьмому п. 3 разд. І НП(С)БУ 1 доходы — это увеличение экономических выгод в виде поступления активов или уменьшения обязательств, приводящих к росту собственного капитала (за исключением роста капитала за счет взносов собственников).

Пунктом 5 П(С)БУ 15 предусмотрены два обязательных условия признания дохода:

— увеличение актива или уменьшение обязательства, которые приводят к росту собственного капитала (за исключением роста капитала за счет взносов участников предприятия);

— оценка дохода может быть достоверно определена.

Например,

не признают доход при бесплатной передаче активов предприятия

Ведь в этом случае не происходит ни увеличения активов, ни уменьшения обязательств.

Приведенные критерии признания дохода, как правило, применяют отдельно к каждой конкретной операции. Тем не менее бывает, что для отражения сути хозяйственной операции критерии признания нужно применять к отдельным элементам одной операции либо к двум или более операциям одновременно.

Мы сказали об общих критериях признания доходов. Однако существуют и особенности, которые зависят от вида дохода.

Доход (выручку) от реализации продукции (товаров, других активов) признают при наличии всех приведенных ниже условий ( п. 8 П(С)БУ 15):

— покупателю переданы риски и выгоды, связанные с правом собственности на продукцию (товар, другой актив);

— предприятие не осуществляет в дальнейшем управление и контроль за реализованной продукцией (товарами, другими активами);

— сумма дохода может быть достоверно определена;

— есть уверенность, что в результате операции произойдет увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены.

Учтите: доход не признают, если происходит обмен продукцией (товарами, работами, услугами и другими активами), которые являются подобными по назначению и имеют одинаковую справедливую стоимость.

Доход, связанный с предоставлением услуг, признают исходя из степени завершенности операций по предоставлению услуг на дату баланса, если можно достоверно оценить результат этой операции.

Считают, что результат может быть достоверно оценен при наличии всех приведенных ниже условий ( п. 10 П(С)БУ 15):

— возможность достоверной оценки дохода;

— существует вероятность поступления экономических выгод от предоставления услуг;

— возможность достоверной оценки степени завершенности предоставления услуг на дату баланса. При этом ее могут проводить тремя методами:

1) изучением выполненной работы;

2) изучением удельного веса услуг, предоставленных на определенную дату, в общем объеме услуг, которые должны быть предоставлены;

3) определением удельного веса расходов, которые понесет предприятие в связи с предоставлением услуг, в общей ожидаемой сумме таких расходов*;

* Сумма расходов на определенную дату включает только те расходы, которые отражают объем предоставленных услуг на эту же дату.

— возможность достоверной оценки расходов, осуществленных для предоставления услуг и необходимых для их завершения.

Если услуги заключаются в выполнении неопределенного количества действий (операций) за определенный период времени, то доход определяют путем его равномерного начисления за этот период** ( п. 12 П(С)БУ 15).

** Исключение составляют случаи, когда другой метод лучше определяет степень завершенности предоставления услуг.

А что делать в случае, когда вы не можете достоверно определить доход (выручку) от предоставления услуг? Тогда доход в учете отражают в размере определенных расходов, которые подлежат возмещению ( п. 13 П(С)БУ 15). Если же при этом еще и отсутствует вероятность возмещения понесенных расходов, то доход вообще не признают. Но если в дальнейшем сумму дохода можно будет достоверно оценить, доход следует признать по такой оценке.

В каком порядке признают доходы от использования активов предприятия другими субъектами хозяйствования (в виде процентов, дивидендов и роялти), вы узнаете из табл. 2.1 на с. 16.

Таблица 2.1. Порядок признания пассивных доходов

| № п/п | Вид дохода | Когда признают |

| 1 | Проценты | В отчетном периоде, к которому они относятся, исходя из базы их начисления и срока использования переданных активов с учетом экономического содержания соответствующего соглашения |

| 2 | Роялти | По принципу начисления согласно экономическому содержанию соответствующего соглашения |

| 3 | Дивиденды | В периоде принятия решения об их выплате |

Еще один вид доходов, который имеет особенности при определении периода его признания, — это доход от безвозмездного получения активов. Согласно п. 21 П(С)БУ 15, если бесплатно полученный актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, то доходы признают на систематической основе в течение тех периодов, когда поступают соответствующие экономические выгоды. Например, при бесплатном получении объекта основных средств доход признают не сразу, а в периодах использования такого объекта в сумме, пропорциональной начисленной амортизации.

Не признают доходами следующие суммы, получаемые от других лиц ( п. 6 П(С)БУ 15):

— сумму НДС, акцизов, других налогов и обязательных платежей, которые подлежат перечислению в бюджет и во внебюджетные фонды;

— сумму поступлений по договору комиссии, агентскому и другому аналогичному договору в пользу комитента, принципала и т. д.;

— сумму предварительной оплаты продукции (товаров, работ, услуг);

— сумму задатка под залог или в погашение займа, если это предусмотрено соответствующим договором;

— поступления, принадлежащие другим лицам;

— поступления от первичного размещения ценных бумаг;

— сумму балансовой стоимости валюты.

В общем случае доход отражают в учете в сумме, равной справедливой стоимости активов, которые получены или подлежат получению ( п. 21 П(С)БУ 15)

Сумму доходов по бартерному контракту определяют по справедливой стоимости активов, работ, услуг, которые получены или подлежат получению, уменьшенной или увеличенной соответственно на сумму переданных или полученных денежных средств и их эквивалентов.

Признание расходов

Расходы представляют собой уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, приводящих к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками). Такое определение приведено в абзаце пятом п. 3 разд. І НП(С)БУ 1.

Расходы признают, если они могут быть достоверно оценены ( п. 6 П(С)БУ 16). Их отражают в бухгалтерском учете одновременно с уменьшением активов (например, реализация товаров) или увеличением обязательств (например, начисление заработной платы работникам). При этом п. 7 П(С)БУ 16 предусмотрено, что

расходы в бухгалтерском учете признают в том отчетном периоде, в котором признан доход, для получения которого они осуществлены

Если прямую связь между доходами и расходами установить невозможно, расходы отражают в том отчетном периоде, в котором они были осуществлены.

В случае когда актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, расходы признают путем систематического распределения его стоимости между соответствующими отчетными периодами ( п. 8 П(С)БУ 16). Так, долгосрочные активы (основные средства, нематериальные активы) могут обеспечивать экономические выгоды на протяжении нескольких лет, поэтому их стоимость подлежит включению в состав расходов в течение срока полезного использования (эксплуатации) путем начисления амортизации.

Согласно п. 9 П(С)БУ 16 не признают расходами и не отражают в отчете о финансовых результатах:

— платежи по договорам комиссии, агентским соглашениям и другим аналогичным договорам в пользу комитента, принципала и т. п.;

— предварительную (авансовую) оплату запасов, работ, услуг;

— погашение полученных займов;

— другие уменьшения активов или увеличения обязательств, не соответствующие признакам признания расходов;

— расходы, отражаемые уменьшением собственного капитала согласно П(С)БУ;

— балансовую стоимость валюты.

2.2. Классификация доходов и расходов по видам деятельности

Для целей бухгалтерского учета и составления финансовой отчетности на основании стандартов бухгалтерского учета все доходы и расходы предприятия классифицируются по видам деятельности. Следовательно, залогом правильного учета тех или иных доходов и расходов предприятия является правильное определение вида деятельности, вследствие которого они возникают.

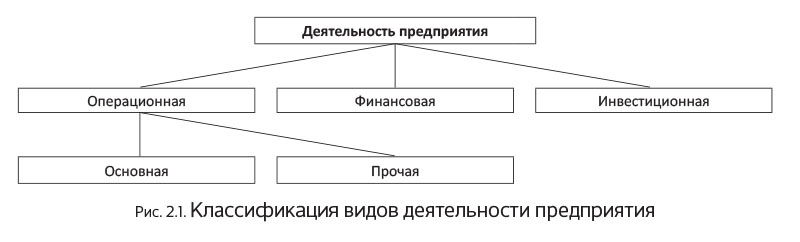

Какие виды деятельности предусмотрены действующими стандартами бухгалтерского учета, вы можете увидеть на рис. 2.1.

Определимся, что каждая из них собой представляет. Для это обратимся к п. 3 разд. І НП(С)БУ 1.

Так, операционная деятельность — это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Исходя из приведенного определения, операционная деятельность — это прежде всего основная деятельность. К ней относятся операции, связанные с производством или реализацией продукции (товаров, работ, услуг), которые являются главной целью создания предприятия и обеспечивают основную долю его дохода.

Прочая операционная деятельность включает в себя реализацию прочих оборотных активов (кроме финансовых инвестиций), операции по предоставлению имущества в операционную аренду (если это неосновной вид деятельности), создание резерва сомнительных долгов, куплю-продажу иностранной валюты и т. д.

В свою очередь, финансовая деятельность — это деятельность, приводящая к изменениям размера и состава собственного и заемного капиталов предприятия.

И наконец, инвестиционная деятельность — это приобретение и реализация тех необоротных активов и тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств.

Классификацию доходов и расходов по видам деятельности предприятия и их место на счетах бухгалтерского учета см. в табл. 2.2 на с. 18.

Таблица 2.2. Классификация доходов и расходов по видам деятельности

| Деятельность | Хозяйственные операции | Доходы | Расходы (класс 9) | |

| Операционная | Основная | Реализация: — продукции — товаров — работ, услуг |

701 702 703 | 901 902 903 |

| Осуществление вычетов из дохода | 704 | — | ||

| Осуществление общепроизводственных расходов | — | 91 | ||

| Осуществление административных расходов | — | 92 | ||

| Осуществление расходов на сбыт | — | 93 | ||

| Прочая операционная | Первоначальное признание и изменение стоимости активов, учитываемых по справедливой стоимости | 710 | 940 | |

| Купля-продажа иностранной валюты | 711 | 942 | ||

| Реализация прочих оборотных активов (кроме финансовых инвестиций), необоротных активов и групп выбытия, удерживаемых для продажи | 712 | 943 | ||

| Предоставление активов в операционную аренду | 713 | 949 | ||

| Возникновение операционных курсовых разниц | 714 | 945 | ||

| Начисление подлежащих получению/уплате штрафов, пени, неустойки | 715 | 948 | ||

| Возмещение/списание оборотных активов | 716 | 947 | ||

| Списание кредиторской задолженности и безнадежной дебиторской задолженности, формирование резерва сомнительных долгов | 717 | 944 | ||

| Безвозмездное получение/передача оборотных активов (кроме финансовых инвестиций) | 718 | 949 | ||

| Осуществление исследований и разработок | — | 941 | ||

| Дооценка запасов и потери от их обесценивания | 719 | 946 | ||

| Прочие доходы и расходы операционной деятельности | 719 | 949 | ||

| Финансовая | Осуществление инвестиций в ассоциированные предприятия | 721 | 961 | |

| Осуществление инвестиций в совместную деятельность | 722 | 962 | ||

| Осуществление инвестиций в дочерние предприятия | 723 | 963 | ||

| Получение дивидендов | 731 | — | ||

| Получение/уплата процентов | 732 | 951 | ||

| Прочие доходы и расходы от финансовых операций | 733 | 952 | ||

| Инвестиционная | Изменение стоимости финансовых инструментов | 740 | 970 | |

| Реализация финансовых инвестиций | 741 | 971 | ||

| Восстановление/уменьшение полезности активов | 742 | 972 | ||

| Возникновение неоперационных курсовых разниц | 744 | 974 | ||

| Безвозмездное получение/передача необоротных активов | 745 | 976 | ||

| Дооценка/уценка необоротных активов и финансовых инвестиций | 746 | 975 | ||

| Возмещение/списание необоротных активов | 746 | 976 | ||

| Прочие доходы и расходы | 746 | 977 | ||

2.3. Состав доходов предприятия

Признанные доходы предприятия классифицируют в бухгалтерском учете по таким группам ( п. 7 П(С)БУ 15):

— доход (выручка) от реализации продукции (товаров, работ, услуг);

— чистый доход от реализации продукции (товаров, работ, услуг);

— прочие операционные доходы;

— финансовые доходы;

— прочие доходы.

Рассмотрим, что каждый из указанных видов доходов собой представляет.

Доход (выручка) от реализации продукции (товаров, работ, услуг) — это общий доход (выручка) от реализации продукции, товаров, работ или услуг без вычета предоставленных скидок, возврата ранее проданных товаров и косвенных налогов и сборов (НДС, акцизного налога и т. п.).

Чистый доход от реализации продукции (товаров, работ, услуг) представляет собой ту же выручку, но уже очищенную от сумм предоставленных скидок, косвенных налогов и сборов, стоимости возвращенных ранее проданных товаров, а также доходов, принадлежащих по договорам комитентам (принципалам и т. п.).

Учитывают доходы от реализации продукции, товаров, работ (услуг) на субсчетах 701, 702 и 703 соответственно. При вычете из них налогов и сборов делают проводку: Дт 701, 702, 703 — Кт 641, 642. Стоимость возвращенных покупателем товаров, суммы поступлений по договорам комиссии (прочим аналогичным договорам) и прочие вычеты из дохода учитывают по дебету субсчета 704.

В состав прочих операционных доходов попадают все прочие доходы операционной деятельности, кроме чистого дохода от реализации продукции (товаров, работ, услуг), в частности доход от:

— первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости;

— купли-продажи иностранной валюты;

— реализации оборотных активов (кроме готовой продукции, товаров и финансовых инвестиций), необоротных активов, удерживаемых для продажи, и групп выбытия;

— операционной аренды активов;

— операционных курсовых разниц;

— полученных штрафов, пени, неустойки;

— возмещения ранее списанных активов;

— списания кредиторской задолженности;

— бесплатно полученных оборотных активов (кроме финансовых инвестиций);

— целевого финансирования, связанного с операционной деятельностью;

— роялти, процентов, полученных на остатки средств на текущих счетах в банках, и пр.

Прочие операционные доходы учитывают на соответствующих субсчетах счета 71 (см. табл. 2.2 на с. 18).

К финансовым доходам относят дивиденды, проценты и прочие доходы, полученные от финансовых инвестиций (кроме доходов, учитываемых по методу участия в капитале). Их учитывают на соответствующих субсчетах счета 73 (см. табл. 2.2 на с. 18).

Доходы от участия в капитале стоят особняком, поскольку порядок их определения регулирует отдельное П(С)БУ 12. Учитывают эти доходы на субсчетах счета 72.

И наконец прочие доходы включают в себя доходы, которые возникают в процессе хозяйственной деятельности, но не связаны с операционной и финансовой деятельностью предприятия. Это, в частности, доход от:

— изменения стоимости финансовых инструментов;

— реализации финансовых инвестиций;

— восстановления полезности активов;

— неоперационных курсовых разниц;

— бесплатно полученных необоротных активов;

— целевого финансирования капитальных инвестиций;

— списания кредиторской задолженности, возникшей не в ходе операционного цикла, по окончании срока исковой давности;

— дооценки объектов необоротных активов в пределах предыдущих уценок и уменьшений полезности и пр.

Место таких доходов в бухгалтерском учете — на соответствующих субсчетах счета 74 (см. табл. 2.2 на с. 18).

2.4. Состав расходов предприятия

Признанные предприятием расходы в бухгалтерском учете классифицируют по следующим группам:

— себестоимость реализованной продукции (товаров, работ, услуг);

— административные расходы;

— расходы на сбыт;

— прочие операционные расходы;

— финансовые расходы;

— прочие расходы.

Рассмотрим состав расходов предприятия более подробно.

Составляющие себестоимости

В соответствии с нормами п. 11 П(С)БУ 16 предусмотрено определение следующих видов бухгалтерской себестоимости:

1) себестоимость реализованных товаров (учитывают на одноименном субсчете 902), которую определяют в соответствии с П(С)БУ 9;

2) себестоимость реализованной продукции (работ, услуг) (учитывают на субсчетах 901 «Себестоимость реализованной готовой продукции» и 903 «Себестоимость реализованных работ и услуг»), которая состоит из:

— производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода;

— нераспределенных постоянных общепроизводственных расходов;

— сверхнормативных производственных расходов;

3) производственная себестоимость продукции (работ, услуг) (формируют на счете 23 «Производство»), в которую включаются:

— прямые материальные расходы — стоимость сырья и основных материалов, образующих основу производимой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов*;

* Прямые материальные расходы уменьшают на стоимость возвратных отходов, полученных в процессе производства.

— прямые расходы на оплату труда — заработная плата и другие выплаты работникам, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов;

— прочие прямые расходы — прочие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов;

— переменные и постоянные распределенные общепроизводственные расходы.

Производственную себестоимость продукции уменьшают на справедливую стоимость реализуемой сопутствующей продукции и стоимость используемой на предприятии сопутствующей продукции в оценке ее возможного использования.

Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) устанавливает предприятие.

По производственной себестоимости согласно п. 10 П(С)БУ 9 оценивают готовую продукцию и незавершенное производство, входящие в состав запасов ( п. 6 П(С)БУ 9).

Несколько слов скажем об общепроизводственных расходах. Они представляют собой расходы, связанные с производством продукции (работ, услуг), которые нельзя непосредственно отнести к конкретному объекту расходов. Это, например, амортизация основных средств общепроизводственного назначения, оплата труда общепроизводственного персонала, расходы на охрану труда, расходы на отопление, освещение, водоснабжение, водоотведение и прочее содержание производственных помещений и т. д.**

** Более подробный перечень общепроизводственных расходов приведен в п. 15 П(С)БУ 16.

Как уже упоминалось, общепроизводственные расходы делятся на переменные и постоянные.

К переменным относят расходы на обслуживание и управление производством (цехами, участками), которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности. Такие расходы включают в производственную себестоимость продукции (работ, услуг) в полном объеме путем распределения на каждый объект расходов с использованием выбранной базы распределения (часов труда, заработной платы, объема деятельности, прямых расходов и т. п.) исходя из фактической мощности отчетного периода.

К постоянным общепроизводственным расходам относят расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Такие расходы включают в производственную себестоимость продукции (работ, услуг) посредством распределения на каждый объект расходов с использованием выбранной базы распределения при нормальной мощности*. Пример распределения постоянных общепроизводственных расходов приведен в приложении 1 к П(С)БУ 16.

* Под нормальной мощностью понимают ожидаемый средний объем деятельности, который может быть достигнут при условиях обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства ( п. 4 П(С)БУ 16).

Таким образом,

в себестоимость производства попадает лишь распределенная часть постоянных общепроизводственных расходов

Нераспределенные постоянные общепроизводственные расходы включают в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения.

Учитывая сказанное, состав себестоимости готовой продукции можно изобразить следующим образом (см. рис. 2.2):

Расходы периода

Расходами периода являются расходы, которые не связаны непосредственно с изготовлением продукции и не включаются в производственную себестоимость. Как мы уже говорили, одна из составляющих таких расходов — постоянные нераспределенные общепроизводственные расходы. Кроме того, к расходам периода относятся:

— административные расходы;

— расходы на сбыт;

— прочие расходы операционной деятельности;

— финансовые расходы;

— прочие расходы.

Административные расходы представляют собой общехозяйственные расходы, направленные на обслуживание и управление предприятием. Состав таких расходов детализирует п. 18 П(С)БУ 16. Так, к ним относят:

— общие корпоративные расходы (организационные, представительские, на проведение ежегодных собраний и т. д.);

— расходы на служебные командировки и содержание аппарата управления предприятием и другого общехозяйственного персонала (заработная плата, отчисления на социальные мероприятия и пр.);

— расходы на содержание основных средств, прочих необоротных материальных активов общехозяйственного назначения (на операционную аренду, страхование имущества, амортизацию, ремонт, расходы на отопление, освещение, водоснабжение и др.);

— вознаграждение за профессиональные услуги (юридические, аудиторские, по оценке имущества и др.);

— расходы на оплату услуг связи (почтовые, телеграфные, телефонные и пр.);

— амортизацию нематериальных активов общехозяйственного использования;

— расходы на урегулирование споров в судебных органах;

— суммы налогов и сборов, обязательных платежей (кроме тех, которые включают в производственную себестоимость продукции (работ, услуг));

— плату за расчетно-кассовое обслуживание и прочие услуги банков;

— прочие расходы общехозяйственного назначения.

Учет административных расходов ведут на одноименном счете 92

Расходы на сбыт — это расходы, связанные с реализацией (сбытом) продукции (товаров, работ, услуг). Их развернутый перечень содержит п. 19 П(С)БУ 16. Согласно этому пункту в расходы на сбыт включаются:

— стоимость упаковочных материалов для затаривания готовой продукции на складах готовой продукции;

— расходы на ремонт тары;

— оплата труда и комиссионное вознаграждение продавцам, торговым агентам и работникам подразделений, обеспечивающих сбыт продукции, товаров, работ, услуг;

— расходы на рекламу и исследование рынка (маркетинг);

— расходы на предпродажную подготовку товаров;

— командировочные расходы работников, занятых сбытом;

— расходы на содержание основных средств, прочих необоротных материальных активов, связанных со сбытом продукции, товаров, работ, услуг (операционная аренда, страхование, амортизация, ремонт, отопление, освещение, водоснабжение, охрана и т. д.);

— расходы на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) согласно условиям договора (базиса) поставки;

— расходы на гарантийный ремонт и гарантийное обслуживание;

— расходы на страхование предназначенной для дальнейшей реализации готовой продукции (товаров), хранящейся на складе предприятия;

— расходы на транспортировку готовой продукции (товаров) между складами подразделений (филиалов, представительств) предприятия;

— прочие расходы, связанные со сбытом продукции, товаров, работ, услуг.

Учитывают расходы на сбыт на одноименном счете 93.

К прочим операционным расходам относят расходы операционной деятельности, которые не являются административными расходами и расходами на сбыт и не включаются в себестоимость реализации. Какие расходы отражать в их составе, поможет определиться п. 20 П(С)БУ 16. Это, в частности:

— расходы на исследования и разработки;

— себестоимость реализованных производственных запасов, состоящая из их учетной стоимости и расходов, связанных с их реализацией;

— сумма безнадежной дебиторской задолженности и отчислений в резерв сомнительных долгов;

— расходы от операционных курсовых разниц;

— потери от обесценивания запасов;

— недостачи и потери от порчи ценностей;

— признанные штрафы, пеня, неустойки;

— расходы на содержание объектов социально-культурного назначения и пр.

Место таких расходов в учете — на соответствующих субсчетах счета 94 (см. табл. 2.2 на с. 18).

Что касается финансовых расходов, то таковыми признают:

— расходы на проценты (по кредитам полученным, облигациям выпущенным, финансовой аренде и пр.);

— другие расходы предприятия, связанные с заимствованиями (кроме финансовых расходов, которые включаются в себестоимость квалификационных активов в соответствии с П(С)БУ 31).

Такие расходы учитывают на субсчетах 951 «Проценты за кредит» и 952 «Прочие финансовые расходы». Больше о них см. в разделе 12 на с. 70.

Обособленно стоят потери от участия в капитале. Они являются убытками от инвестиций в ассоциированные, дочерние или совместные предприятия, которые учитывают по методу участия в капитале. Пример их расчета приведен в приложении 2 к П(С)БУ 16.

Прочие расходы — это расходы, возникающие во время деятельности предприятия (кроме финансовых расходов), но не связанные непосредственно с производством и/или реализацией продукции (товаров, работ, услуг). К прочим расходам деятельности согласно п. 29 П(С)БУ 16 относят:

— себестоимость реализованных финансовых инвестиций (балансовую стоимость и расходы, связанные с их реализацией);

— потери от уменьшения полезности необоротных активов;

— расходы, связанные с бесплатной передачей необоротных активов;

— потери от неоперационных курсовых разниц;

— суммы уценки необоротных активов и финансовых инвестиций;

— расходы на ликвидацию необоротных активов (разборку, демонтаж и т. д.);

— остаточную стоимость ликвидированных (списанных) необоротных активов и пр.

Прочие расходы учитывают на соответствующих субсчетах счета 97 (см. табл. 2.2 на с. 18).

2.5. Элементы расходов

В табл. 2.2 на с. 18 вы могли увидеть классификацию доходов и расходов в зависимости от видов деятельности. При этом расходы операционной деятельности дополнительно группируют по экономическим элементам. Напомним: под элементом расходов понимают совокупность экономически однородных расходов ( п. 4 П(С)БУ 16).

Раскрывают информацию об элементах операционных расходов в разделе ІІІ Отчета о финансовом состоянии (Отчета о совокупном доходе) по форме № 2.

Согласно п. 21 П(С)БУ 16 выделяют следующие экономические элементы:

— материальные затраты (их учет ведут на субсчетах счета 80);

— расходы на оплату труда (учитывают на субсчетах счета 81);

— отчисления на социальные мероприятия (учитывают на субсчетах счета 82);

— амортизация (ее учет ведут на субсчетах счета 83);

— прочие операционные расходы (отражают на счете 84).

Рассмотрим, что включают в каждый из элементов расходов, в табл. 2.3.

Таблица 2.3. Группировка затрат по экономическим элементам

| Название элемента | Состав элементов расходов | |

| Материальные затраты | П. 22 | Стоимость израсходованных в деятельности предприятия: — сырья и основных материалов; — покупных полуфабрикатов и комплектующих изделий; — топлива и энергии; — строительных материалов; — запасных частей; — тары и тарных материалов; — вспомогательных и других материалов |

| Обратите внимание: стоимость возвратных отходов, полученных в процессе производства, не включают в этот элемент операционных расходов. | ||

| Кроме того, не должны попадать в состав элемента «Материальные затраты» продукты собственного производства (полуфабрикаты, готовая продукция), используемые предприятием для собственных нужд, а также себестоимость реализованных товаров и запасов. | ||

| Расходы на оплату труда | П. 23 | Этот элемент включает в себя: — заработную плату по окладам и тарифам; — премии и поощрения; — компенсационные выплаты; — оплату отпусков; — оплату прочего неотработанного времени; — прочие расходы на оплату труда |

| Отчисления на социальные мероприятия | П. 24 | Элемент состоит из: — отчислений на общеобязательное государственное социальное страхование; — отчислений на индивидуальное страхование персонала предприятия; — отчислений на прочие социальные мероприятия |

| Амортизация | П. 25 | Включает сумму начисленной амортизации основных средств, нематериальных активов и прочих необоротных материальных активов |

| Прочие операционные расходы | П. 26 | Включает расходы операционной деятельности, которые не вошли в состав прочих элементов (например, расходы на командировки, на услуги связи, плата за расчетно-кассовое обслуживание и т. п.) |

2.6. Особенности применения счетов классов 8 и 9

В соответствии с Инструкцией № 291 расходы предприятия учитывают на счетах классов 8 «Расходы по элементам» и 9 «Расходы деятельности». Как понятно из их названий, на счетах класса 8 расходы сгруппированы по экономическим элементам, а на счетах класса 9 — по видам деятельности. Отметим, что применять классы 8 и 9 одновременно не обязательно.

Крупные и средние субъекты хозяйствования в обязательном порядке применяют счета класса 9 «Расходы деятельности». При этом

они могут выбрать, использовать счета класса 8 «Расходы по элементам» или нет

Свой выбор предприятия фиксируют в приказе об организации бухучета.

Но помните: независимо от выбора, крупные и средние предприятия никогда не применяют счет 85. Как указано в Инструкции № 291, этот счет ведут только те предприятия, которые не используют счета класса 9 «Расходы деятельности».

Малые предприятия и организации, которые не ведут коммерческой деятельности, согласно Инструкции № 291 могут вести учет расходов с использованием:

— одновременно счетов классов 8 и 9;

— только счетов класса 9;

— только счетов класса 8.

Отметим, что последний вариант ведения учета (только с использованием счетов класса 8) будет не слишком удобным. Ведь в настоящее время в Отчете о финансовых результатах по формам № 2-м и № 2-мс расходы группируют по расходам деятельности, а не по экономическим элементам. Поэтому «малышам» целесообразнее вести учет своих расходов на счетах класса 9*. Это упростит составление финотчетности.

* Напомним: Упрощенный план счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций субъектов малого предпринимательства, утвержденный приказом Минфина от 19.04.2001 г. № 186, вообще не содержит счетов класса 8.

Выбор одного из разрешенных Инструкцией № 291 вариантов предприятие закрепляет в приказе об организации бухучета.

Если вы ведете учет с применением счетов классов 8 и 9, то собранные по дебету соответствующих субсчетов класса 8 расходы в зависимости от направления использования ресурсов списывайте в конце месяца в дебет счетов 23, 24, 91, 92, 93 или 94.

При этом отметьте: счета класса 8 (кроме счета 85) применяют исключительно для учета операционных расходов. Поэтому в случае осуществления иных видов деятельности (финансовой, инвестиционной) расходы на счетах этого класса не группируют.

Например, предприятие осуществляет строительство здания офиса. То есть мы имеем дело с инвестиционной деятельностью. Из этого следует, что все расходы нужно списывать в дебет субсчета 151 напрямую (без применения счетов класса 8). Но это не означает, что осуществленные расходы «пройдут мимо» группировки по экономическим элементам. Если в дальнейшем здание будет использоваться в операционной деятельности, предприятие отразит начисление амортизации на соответствующем субсчете счета 83.

Предприятие не использует счета класса 8? Тогда расходы напрямую списывают в дебет счетов 23, 24, 91, 92, 93, 94. В такой ситуации, безусловно, придется дополнительно потрудиться при составлении раздела ІІІ формы № 2.

А если малое предприятие или некоммерческая организация не применяет счета класса 9

Операционные расходы такие предприятия группируют на субсчетах счетов 80 — 84. Неоперационные расходы (финансовые и прочие расходы деятельности) отражают на счете 85.

Ежемесячно затраты, связанные с производством, списывают со счетов класса 8 в дебет счета 23. При реализации готовой продукции, работ и услуг субсчета 901 и 903 не используют, а делают проводку: Дт 79 — Кт 26, 27, 23.

Расходы периода, собранные на счетах класса 8, такие предприятия ежемесячно или в конце года списывают напрямую в дебет соответствующих субсчетов счета 79.

Определенные особенности имеет и отражение расходов от реализации товаров и прочих оборотных активов (кроме готовой продукции и финансовых инвестиций). Себестоимость таких активов предприятия, не применяющие счета класса 9, отражают по дебету счета 84. В дальнейшем ежемесячно или раз в год указанные расходы списывают проводкой: Дт 79 — Кт 84.

Но еще раз подчеркнем: мы не рекомендуем в настоящее время применять такой вариант учета, хотя он и разрешен Инструкцией № 291.

выводы

Доход в учете признают, если:

— имеет место увеличение актива или уменьшение обязательства, которые приводят к росту собственного капитала;

— оценка дохода может быть достоверно определена.Расходы в бухгалтерском учете признаются в том отчетном периоде, в котором получен доход, для получения которого они были осуществлены.

Расходы, связь с доходами которых установить невозможно, отражают в учете в том отчетном периоде, в котором они были осуществлены.

Все доходы и расходы предприятия классифицируют по видам деятельности: операционной, финансовой и инвестиционной.

- Для учета доходов предназначены счета класса 7, а для учета расходов — счета классов 8 и 9.