Із попередньої статті ви вже знаєте правила, за якими нараховуються податкові зобов’язання згідно зі ст. 199 ПКУ. Одна з найважливіших складових цього механізму — складання спеціальної податкової накладної (ПН).

Із п. 199.1 ПКУ ми бачимо, що ця ПН має наступні характеристики:

1) повинна бути зведеною;

2) має бути складена не пізніше останнього дня звітного (податкового) періоду;

3) повинна бути зареєстрована в ЄРПН;

4) має бути складена на загальну суму частки сплаченого (або нарахованого) ПДВ, яка відповідає частці використання таких товарів/послуг, необоротних активів в неоподатковуваних операціях.

Виходячи з цих принципів, можна зробити перший важливий висновок:

ПН, яка складається згідно з п. 199.1 ПКУ, є випадком, подібним складенню зведеної ПН згідно з п. 198.5 ПКУ

Тому її не слід плутати зі зведеною ПН, яка складається згідно з п. 201.4 ПКУ на безперервні чи ритмічні постачання.

З іншого боку, це означає, що правила, за якими складається така зведена ПН, згідно з п. 199.1 ПКУ повинні бути аналогічними до тих, які передбачено для «звичайних» зведених ПН із п. 198.5 ПКУ. Саме такий висновок випливає, зокрема, із листа ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17 (далі — лист № 29163/7/99-99-19-03-02-17), в якому податківці надають роз’яснення щодо того, як заповнювати зведені ПН, про які говорить п. 198.5 ПКУ. Там вони не забувають згадати також і про п. 199.1 ПКУ. Деякі роз’яснення в частині заповнення зведеної ПН містяться також у консультації з БЗ, підкатегорія 101.19, щоправда, уже без згадки про цей пункт.

У подальшому для зручності сприйняття наведемо правила складання «розподільчої» ПН у вигляді таблиць. Почнемо із заголовної частини.

Заповнення заголовної частини ПН, яка складається згідно з п. 199.1 ПКУ

| Назва графи | Порядок заповнення |

| «Дата складання податкової накладної» | Зазначається дата складання ПН. Ця дата не може бути пізніше останнього дня звітного (податкового) періоду. Вимоги щодо формату дати прописано у п. 4 Порядку № 957 |

| «Порядковий номер» | Порядковий номер ПН зазначається в загальному порядку (з урахуванням вимог, визначених п. 5 Порядку № 957) |

| «Особа (платник податку) — продавець» | Вказується найменування підприємства, яке складає ПН |

| «Особа (платник податку) — покупець» | У графі, призначеній для найменування покупця, підприємство, яке складає ПН, зазначає власні дані ( абзац четвертий п. 12 Порядку № 957) |

| «Індивідуальний податковий номер продавця» | Зазначається ІПН підприємства, яке складає ПН |

| «Індивідуальний податковий номер покупця» | Вказується умовний ІПН — «400000000000» ( абзац четвертий п. 12 Порядку № 957) |

| «Не видається покупцю (тип причини)» | У цій графі проставляється значок «Х», оскільки ПН залишається у продавця, а також зазначається тип причини, на підставі якої складається ПН. У нашому випадку ПН складається у зв’язку з нарахуванням податкових зобов’язань на частку вартості товарів (робіт, послуг) у неоподатковуваних операціях. Тому у «розподільчій» ПН може вказуватися: (1) тип причини «08» (якщо йдеться про часткове використання в необ’єктних операціях); (2) тип причини «09» (якщо йдеться про часткове використання в пільгованих операціях). Причому якщо у вас є одночасне часткове використання, як в необ’єктних, так і в пільгованих операціях, виникає питання щодо складання двох окремих ПН. Одну — для частки неоподатковуваних необ’єктних операцій, іншу — для частки неоподатковуваних пільгованих операцій. Те, що податківці хочуть бачити окремі зведені ПН для різних випадків їх складання, передбачених п. 198.5 ПКУ, було відомо ще з часів виходу листа № 29163/7/99-99-19-03-02-17. А ми висловили таке припущення ще до появи зазначеного листа (читайте наш коментар до Закону № 643 у «Податки та бухгалтерський облік», 2015, № 64). Але чи стосується це зведених ПН, які складаються згідно з п. 199.1 ПКУ, — податківці не уточнили. Наразі у своїх роз’ясненнях вони однозначно наполягають, що стосується. І що в тому випадку, якщо було одночасне використання придбаних товарів частково в оподатковуваних, частково в необ’єктних, а частково в пільгованих операціях — треба складати дві зведені ПН (див. лист ДФСУ від 31.12.2015 р. № 48122/7/99-99-19-03-02-17). Тобто частку неоподатковуваних операцій («антиЧВ» або ж 100 % - ЧВ) потрібно ще додатково розподілити між необ’єктними і пільгованими операціями. Утім, навіть якщо ви складете одну зведену ПН на загальну частку неоподатковуваних операцій, навряд чи це буде серйозним порушенням. Бо ж такі ПН не видаються покупцю і головне щодо них — своєчасно відобразити податкові зобов’язання у декларації. Тоді вам не загрожує навіть адмінштраф за несвоєчасну реєстрацію ПН (не кажучи вже про штрафи згідно зі ст. 1201 ПКУ, ці штрафи взагалі накладаються тільки на ПН, які видаються конкретному покупцю). Залишається хіба що «загальний» адмінштраф за порушення правил податкового обліку, однак імовірність того, що навіть його накладуть, — далеко не стовідсоткова |

Решта реквізитів, а саме місцезнаходження (податкова адреса) продавця, місцезнаходження (податкова адреса) покупця, номер телефону (продавця та покупця), вид цивільно-правового договору, його номер та дата, форма проведених розрахунків, заголовної частини зведеної ПН, можуть не заповнюватися. Не дивлячись навіть на те, що абзац четвертий п. 12 Порядку № 957 передбачає у цьому випадку в усіх графах заголовної частини, призначених для покупця (крім ІПН), зазначати дані продавця. Податківці (див. підкатегорію 101.19 БЗ) заявляють, що ці реквізити можуть не заповнюватися, оскільки вони не є обов’язковими згідно з п. 201.1 ПКУ.

Тепер переходимо до табличної частини. Тут усе дещо складніше, але й роз’яснень податківців більше ☺.

Заповнення табличної частини ПН, яка складається згідно з п. 199.1 ПКУ

| Номер графи | Назва графи | Порядок заповнення |

| 2 | «Дата виникнення податкового зобов’язання (постачання, оплати)» | Зазначається дата складання ПН (не пізніше останнього дня звітного періоду) |

| 3 | «Номенклатура товарів/послуг продавця» | Податківці рекомендують у цій графі зазначати лише номери та дати ПН, отриманих від постачальників за придбаними товарами/послугами, необоротними активами, які використані (призначені для використання) в неоподатковуваних операціях. Тобто, якщо «подвійний» товар зайшов по ПН, складеній від 03.12.2015 р. № 230, то тут вказуємо лише «ПН від 03.12.2015 р. № 230» |

| 5.1 | «Одиниця виміру товару/ послуги умовне позначення (українське)» | Проставляється умовне позначення одиниці виміру «грн.». Причому це умовне позначення зазначається без коду (графу 5.2 залишаємо порожньою). Про графу 5.2 детальніше ще поговоримо нижче |

| 8 / 9 | «Обсяги постачання (база оподаткування) без урахування ПДВ, що підлягають оподаткуванню за ставками...» | Вказується загальна частина вартості товару/послуги, необоротного активу, на яку нараховується ПДВ згідно з п. 199.1 ПКУ. Тобто тут вказується той обсяг постачання, який припадає на «антиЧВ». Залежно від розміру ставки, яка нарахована при їх придбанні (20 % чи 7 %), зазначена сума потрапить або до графи 8, або до графи 9 |

| 13 | «Загальна сума коштів, що підлягає сплаті» | Вказується загальна вартість товарів/послуг, необоротних активів за всіма перерахованими у графі 3 ПН. Фактично — сума граф 8 і 9 |

| розділ III | «Податок на додану вартість» | У графах 8 та 9 вказується сума ПДВ, обчислена за ставкою (відповідно 20 % або 7 %). При нарахуванні податкових зобов’язань використовується та ставка, яка застосовувалась при придбанні товарів/послуг, необоротних активів, які частково використовуються в неоподатковуваних операціях. Загальна сума ПДВ зазначається у графі 13 |

| розділ IV | «Загальна сума з ПДВ» | Вказується загальна сума операцій разом з ПДВ за ставкою 20 % (графа 8), за ставкою 7 % (графа 9) та всього (графа 13) |

Решта граф «розподільчої» зведеної ПН, а саме графи 4, 5.2, 6, 7, 10, 11 та 12, не заповнюються. Тут слід зауважити, що у листі № 48122/7/99-99-19-03-02-17 податківці наполягають, щоб у «перерахунковому» РК графа 5.2 заповнювалася (код «2454»). Тож не виключено, що вони захочуть, аби і в «розподільчій» ПН графа 5.2 заповнювалася так само. Але вважаємо, що у ПН цю графу заповнювати не потрібно, і навіть якщо податківці висловлять бажання бачити її заповненою, не потрібно «виправляти» усі «розподільчі» зведені ПН, складені починаючи з 1 липня 2015 року. Тим більше податківці самі роз’яснили у листі № 29163/7/99-99-19-03-02-17: у зведених ПН графа 5.2 не заповнюється.

Наостанок закріпимо наші знання про «розподільчу» ПН конкретним прикладом заповнення.

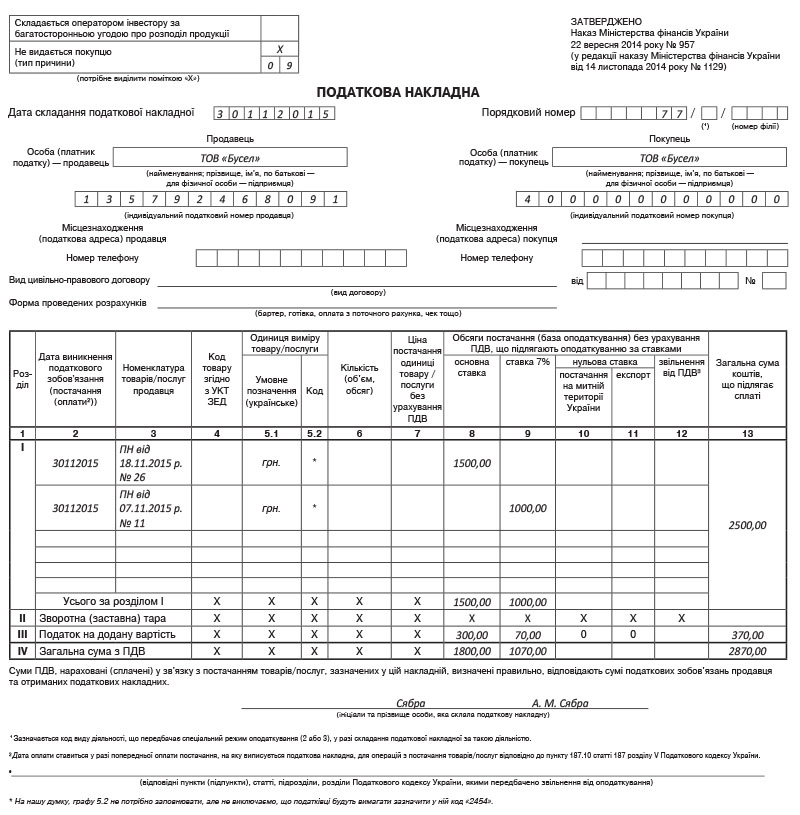

Приклад. ТОВ «Бусел» (ІПН — 135792468091) у листопаді придбало деталі для ремонту комп’ютерів за ПН від 18.11.2015 р. № 26 на суму 7200 грн. (у тому числі ПДВ 20 % — 1200 грн.) і вату медичну за ПН від 07.11.2015 р. № 11 на суму 4280 грн. (у тому числі ПДВ 7 % — 280 грн.). Зазначені товари частково використовуються в оподатковуваних операціях, частково — у звільнених від оподаткування. Поточне значення ЧВ складає 75 %.

Оскільки ЧВ становить 75 %, відповідно «антиЧВ» дорівнює 25 % (100 % - 75 %).

Отже, частка, яка припадає на неоподатковувані операції, складає:

— щодо деталей для ремонту комп’ютера: 6000 грн. х 25 % = 1500 грн., відповідно сума податкового зобов’язання з ПДВ становить 300 грн. (1500 грн. х 20 %);

— щодо вати медичної: 4000 грн. х 25 % = = 1000 грн., відповідно сума податкового зобов’язання з ПДВ складає 70 грн. (1000 грн. х 7 %).

У цьому випадку податкова накладна буде заповнена так, як показано на рис. 1 на с. 16.

висновки

«Розподільча» ПН, складена згідно п. 199.1 ПКУ, є окремим випадком зведеної ПН, складання якої передбачено п. 198.5 ПКУ і заповнюється аналогічним чином.

Якщо у підприємства є одночасне часткове використання і у необ’єктних, і у пільгованих постачаннях — податківці натякають на додатковий розподіл «АнтиЧВ», тахочуть аби було складенодві окремі зведені ПН з типом причини «08» і «09». Проте, на нашу думку, не буде серйозним порушенням,, якщо платник зробить розподіл в одній зведеній ПН.

Замість номенклатури у «розподільчій» ПН податківці радять зазначати номери і дати «вхідних» ПН, за якими були придбання з ПДВ для «подвійного» використання.