Але перш ніж переходити до заявленої теми статті, давайте зовсім коротко пригадаємо загальні питання формування резерву сумнівних боргів (далі — РСБ). Адже, погодьтеся, не знаючи, наприклад, про те, хто і щодо якої заборгованості створює РСБ, говорити про методику розрахунку резерву немає сенсу.

Хто створює резерв сумнівних боргів?

У принципі, створення РСБ обов’язково практично для всіх підприємств, в обліку яких значиться поточна дебіторська заборгованість. Такий висновок виходить із спільного застосування пп. 2 і 7 П(С)БО 10 «Дебіторська заборгованість», затвердженого наказом Мінфіну від 08.10.99 р. № 237 (далі — П(С)БО 10). Крім того, на обов’язковий характер РСБ вказував і Мінфін у листі від 15.10.2010 р. № 31-34020-20-16/28057.

Але, звичайно ж, є й щасливчики, яких вимога про обов’язкове формування РСБ не стосується. Перш за все, це бюджетні установи.

Крім того, можуть не створювати резерв підприємства, які складають фінзвітність відповідно до МСФЗ. Річ у тім, що П(С)БО 10 на них не поширюється, а МСФЗ 39 «Фінансові інструменти: визнання та оцінка» питання створення резерву віддає на відкуп суб’єктам господарювання. Водночас і вони для визначення суми дебіторської заборгованості в балансі повинні протестувати її на предмет знецінення. За наявності ознак знецінення балансову вартість дебіторської заборгованості знижують (до рівня суми, що відшкодовується) або шляхом списання «проблемної вартості», або шляхом створення оціночного резерву (§ 63 МСФЗ 39).

І, нарешті,

мають право не створювати РСБ підприємства, що складають Спрощений фінансовий звіт суб’єкта малого підприємництва

Нагадаємо, спрощену фінзвітність за формою № 1-мс, 2-мс складають ( п.п. 2 п. 2 і п. 8 розд. І П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва», затвердженого наказом Мінфіну від 25.02.2000 р. № 39):

— суб’єкти малого підприємництва — юридичні особи, які ведуть спрощений бухгалтерський облік доходів і витрат (наприклад, малі підприємства — єдиноподатники групи 3);

— суб’єкти малого підприємництва — юридичні особи, які відповідають критеріям мікропідприємництва, тобто юрособи, в яких середня кількість працівників за звітний період (календарний рік) не перевищує 10 осіб, а річний дохід — не перевищує суму, еквівалентну 2 млн євро, визначену за середньорічним курсом НБУ ( ч. 3 ст. 55 Господарського кодексу України).

Під яку заборгованість створюють РСБ?

РСБ створюють під поточну дебіторську заборгованість, за умови, що вона відповідає декільком вимогам. Отже, резерв формують за заборгованістю, яка ( п. 7 П(С)БО 10):

— є фінансовим активом, тобто контрактом, що дає право отримати грошові кошти або інший фінансовий актив від іншого підприємства ( п. 4 П(C)БО 13 «Фінансові інструменти», затвердженого наказом Мінфіну від 30.11.2001 р. № 559). Інакше кажучи, резервують зазвичай заборгованість, за якою мають бути отримані грошові кошти та їх еквіваленти. А ось для товарної «дебіторки» резерв не створюють. Так, наприклад, не нараховують РСБ під дебіторську заборгованість за виданими авансами. Зате сумнівна заборгованість банку за грошовими коштами потрапляє під резервування (див. лист Мінфіну 17.03.2010 р. № 31-34000-10-27/5857);

— не придбана підприємством і не призначена для продажу;

— не вважається безнадійною, а є сумнівною, тобто такою, щодо якої існує невпевненість у її погашенні ( п. 4 П(С)БО 10). За роз’ясненнями Мінфіну, віднесення заборгованості до сумнівної залежить від обставин і підтверджується професійною думкою (див. лист від 09.12.2003 р. № 31-04200-30-5/7021). Наприклад, сумнівною слід визнавати заборгованість боржника, щодо якого порушено справу про банкрутство. Але найчастіше підставою для визнання заборгованості сумнівною стає її непогашення контрагентом у встановлений договором строк (припустимо, прострочення становить 3 і більше місяців). Проте в цьому випадку не слід плутати прострочену заборгованість з відстроченою, тобто тією заборгованістю, за якою строк виконання зобов’язань ще не настав унаслідок його перенесення. Адже під відстрочену заборгованість РСБ не створюють.

Не резервують також і «дебіторку», до якої застосовують такі способи забезпечення, як порука, гарантія, застава, завдаток, передбачені гл. 49 Цивільного кодексу України.

Зверніть увагу: резерв створюють не тільки для товарної «дебіторки», а й для інших видів дебіторської заборгованості, що відповідають переліченим критеріям (наприклад, для дебіторської заборгованості за векселями отриманими, іншою поточною дебіторською заборгованістю, дебіторською заборгованістю за внутрішніми розрахунками тощо). Для кожної статті дебіторської заборгованості розраховують свій РСБ.

Якими методами визначають РСБ?

Пункт 8 П(С)БО 10 рекомендує визначати величину РСБ одним з двох методів:

— із застосуванням абсолютної суми сумнівної заборгованості;

— з використанням коефіцієнта сумнівності.

У свою чергу, розрахувати коефіцієнт сумнівності можна теж по-різному:

— визначенням питомої ваги безнадійних боргів у чистому доході (метод «питомої ваги»);

— класифікацією дебіторської заборгованості за строками непогашення (метод «класифікації дебіторської заборгованості»);

— розрахунком середньої питомої ваги, списаної протягом періоду дебіторської заборгованості, у сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років (метод «середньої питомої ваги»).

Як оформляють розрахунок РСБ?

Підприємство на власний розсуд обирає відповідний для нього метод розрахунку РСБ з числа запропонованих у п. 8 П(С)БО 10. При цьому РСБ для різних видів «дебіторки» можна розраховувати різними методами.

Методи розрахунку РСБ, що застосовуються на підприємстві, фіксують у наказі про облікову політику

Крім того, у наказі про облікову політику потрібно встановити чіткі тимчасові критерії визнання дебіторської заборгованості сумнівним боргом (наприклад, прострочення погашення боргу протягом 3 або 6 місяців). Серед інших критеріїв визнання заборгованості сумнівною можна передбачити такі, як відсутність відповіді на претензію, відхилення претензії боржником, факт порушення справи про банкрутство боржника, оприлюднення інформації про неплатоспроможність дебітора тощо. Також у наказі про облікову політику обумовлюють і деякі інші параметри розрахунку РСБ (наприклад, наводять класифікацію дебіторської заборгованості за строками її непогашення, період спостереження для розрахунку коефіцієнтів сумнівності тощо).

Що стосується самого розрахунку РСБ, то його оформляють окремим первинним документом. Причому оскільки затвердженої форми такого документа немає, то бухгалтер оформляє його в довільній формі. Головне, щоб такий розрахунок містив усі обов’язкові реквізити, перелічені у ст. 9 Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Як суму РСБ відображають у бухобліку?

У бухобліку суму РСБ відображають на рахунку 38 «Резерв сумнівних боргів».

Ми вже згадували, що РСБ створюють окремо для кожної статті дебіторської заборгованості. Тому для зручного заповнення балансу рекомендуємо на рахунку 38 відкрити аналітичні субрахунки в розрізі окремих статей заборгованості (субрахунок 38/Реал — для РСБ за дебіторською заборгованістю за продукцію, товари, роботи, послуги, субрахунок 38/Векс — для РСБ за заборгованістю, забезпеченою векселями, тощо).

Нараховану суму РСБ уключають до складу інших операційних витрат ( п. 10 П(С)БО 10). Це означає,

нарахування резерву відображають записом: Дт 944 «Сумнівні та безнадійні борги» — Кт 38 (якщо підприємство застосовує рахунки класу 8: Дт 84 «Інші операційні витрати» — Кт 38)

Аналогічні проводки роблять і тоді, коли доводиться коригувати РСБ у бік збільшення (на суму збільшення розміру РСБ).

У тому випадку, коли загальна сума РСБ на кінець звітного періоду менша, ніж сальдо за кредитом рахунка 38 (тобто менше, ніж накопичена сума РСБ), в обліку доводиться відображати коригування РСБ у бік зменшення. Роблять це кореспонденцією Дт 38 — Кт 719 «Інші доходи від операційної діяльності» на різницю між розрахунковою та обліковою сумами РСБ. Крім того, відкоригувати РСБ, нарахований протягом звітного року, можна проводкою: Дт 944 — Кт 38 (методом «червоне сторно»).

Ну і, нарешті, списання безнадійної дебіторської заборгованості за рахунок РСБ відображають записами: Дт 38 — Кт 34 «Короткострокові векселі одержані», 36 «Розрахунки з покупцями та замовниками», 37 «Розрахунки з різними дебіторами» у розрізі розрахунків з покупцями і замовниками або іншими дебіторами. Якщо після списання дебіторської заборгованості боржник її все ж таки погасив, кредитор повинен показати збільшення доходу від іншої операційної діяльності (Дт 30, 31 — Кт 716 «Відшкодування раніше списаних активів»).

Крім того, інформацію про суму списаної дебіторської заборгованості фіксують за дебетом субрахунку 071 «Списана дебіторська заборгованість». Тут цю суму обліковують не менше 3 років для спостереження за можливістю її стягнення в разі зміни майнового стану боржника. Остаточно списують зазначену суму з субрахунку 071 або одночасно з отриманням коштів від боржника у вигляді відшкодування заборгованості, або у зв’язку із закінченням строку обліку такої заборгованості*.

* Про податковий облік створення та використання РСБ див., наприклад, «Податки та бухгалтерський облік», 2015, № 29, № 98, с. 6; 2016, № 8, с. 30.

От і все, що стосується загальних правил формування РСБ. А тепер давайте розбиратися з особливостями застосування методів його розрахунку. А почнемо з найпростішого, але водночас найточнішого методу — абсолютної суми сумнівної заборгованості.

Метод «абсолютної суми»

Суть цього методу полягає в тому, що спочатку бухгалтер аналізує платоспроможність кожного конкретного дебітора. Сумнівна заборгованість окремих дебіторів, виявлена на основі такого аналізу, підсумовується. Отриманий показник і буде сумою РСБ.

Важливо! Як ви зрозуміли, у цьому випадку загальна сума резерву формується за рахунок резервування заборгованості кожного конкретного боржника. Тому будьте уважні і

не допускайте списання заборгованості одних контрагентів за рахунок резерву, нарахованого під інших боржників

Приклад 1. Станом на 31.03.2016 р. в обліку підприємства значиться поточна дебіторська заборгованість за поставлені товари таким суб’єктам господарювання:

— ТОВ «Ромашка» у сумі 60200 грн. (оплату прострочено на 10 днів);

— ТОВ НВФ «Альянс» у сумі 45140 грн. (оплату прострочено на 20 днів);

— АТ «Фенікс» у сумі 35756 грн. (оплату прострочено на 70 днів).

Загальна сума заборгованості дорівнює 141096 грн.

У наказі про облікову політику підприємства прописано, що поточна дебіторська заборгованість класифікується як сумнівна, якщо оплата від контрагента не надійшла протягом 60 днів з дати, установленої за договором.

У нашому випадку цьому критерію відповідає тільки заборгованість АТ «Фенікс». Тому на дату балансу (31.03.2016 р.) в обліку підприємства має бути сформовано РСБ у сумі такої заборгованості, тобто 35756 грн.

Як бачите, цей метод розрахунку РСБ підходить невеликим підприємствам, у яких кількість боржників невелика. А ось на великих підприємствах з великою кількістю дебіторів він застосовується рідко через трудомісткість їх моніторингу на предмет платоспроможності. Такі підприємства, як правило, застосовують груповий метод розрахунку РСБ з використанням коефіцієнта сумнівності. Його особливість у тому, що він не передбачає індивідуального підходу до кожного дебітора, а ґрунтується на групуванні однорідних заборгованостей з подальшим застосуванням до них коефіцієнта сумнівності, розрахованого одним з трьох методів, установлених П(С)БО 10.

Отже, перший спосіб розрахунку коефіцієнта сумнівності — за питомою вагою безнадійних боргів у чистому доході. Давайте поглянемо, як його визначити.

Метод «питомої ваги»

Розрахунок РСБ методом «питомої ваги» проводять у декілька етапів.

1. Визначають період спостереження (найчастіше — попередні три звітні роки, проте кількість попередніх періодів та їх тривалість підприємство має право встановити самостійно).

2. Роблять вибірку даних про:

— суму дебіторської заборгованості, визнаної безнадійною в періоді спостереження;

— величину чистого доходу від реалізації продукції (товарів, робіт, послуг) на умовах подальшої оплати.

Обов’язково майте на увазі: ураховують тільки ту частину чистого доходу, яку отримали від реалізації на умовах подальшої оплати (див. приклад 3 з додатка до П(С)БО 10). Це, загалом, і логічно. Адже отримання передоплати зумовлює виникнення не дебіторської заборгованості покупця (за якою формується резерв), а кредиторської заборгованості за отриманими авансами, яка, звичайно, у розрахунку резерву не бере участі. Водночас не зовсім зрозуміло, як виділити такий дохід за даними бухобліку. У загальному випадку, коли відсутні інші вирахування з доходу (Дт 704) і отримання передоплат відображають кореспонденцією (Дт 31 — Кт 681), «постоплатний» дохід можна визначити як різницю між оборотом Дт 701, 702, 703 — Кт 79 і оборотом Дт 681 — Кт 36 (без урахування ПДВ). Крім того, у загальному обсягу чистого доходу не враховують і роздрібний дохід (оборот за Дт 702 — Кт 791 у частині доходу від роздрібних продажів). В інших випадках доведеться аналізувати показник чистого доходу «вручну» і вибирати за ним суми з постоплатою.

3. Розраховують коефіцієнт сумнівності (Кс):

Кс = БДЗп : ЧДп,

де БДЗп — безнадійна дебіторська заборгованість за продукцію, товари, роботи, послуги, визнана безнадійною за період спостереження, грн.;

ЧДп — чистий дохід від реалізації продукції (товарів, робіт, послуг) на умовах подальшої оплати за період спостереження, грн.

4. Визначають величину РСБ за відповідний звітний період:

РСБ = Кс х ЧД,

де Кс — коефіцієнт сумнівності;

ЧД — чистий дохід від реалізації продукції (товарів, робіт, послуг) на умовах постоплати за звітний період, грн.

Зауважимо: п. 8 П(С)БО 10 не зовсім коректно описує порядок розрахунку РСБ для цього методу. У ньому зазначається, що «за методом застосування коефіцієнта сумнівності РСБ розраховується множенням суми залишку дебіторської заборгованості на початок періоду на коефіцієнт сумнівності». Насправді ж, при розрахунку РСБ цим способом коефіцієнт сумнівності множать на суму чистого доходу від реалізації продукції (товарів, робіт, послуг) на умовах постоплати за звітний період.

Як працює цей метод розрахунку коефіцієнта сумнівності та формування РСБ, покажемо на прикладі.

Приклад 2. Чистий дохід від реалізації товарів ТОВ «Марафон» на умовах подальшої оплати за 1 квартал 2016 року становить 12841250 грн. Для визначення коефіцієнта сумнівності бухгалтер використовує дані за попередні три квартали. Вихідні дані для розрахунку РСБ наведено в табл. 1.

Таблиця 1. Дані для розрахунку РСБ методом «питомої ваги»

| Період спостереження (квартал) | Чистий дохід від реалізації продукції (товарів, робіт, послуг) на умовах подальшої оплати, грн. | Сума дебіторської заборгованості за продукцію (товари, роботи, послуги), визнана безнадійною, грн. |

| 2 квартал 2015 року | 16615000 | — |

| 3 квартал 2015 року | 14648000 | 120000 |

| 4 квартал 2015 року | 12582000 | 30000 |

| Разом: | 43845000 | 150000 |

Коефіцієнт сумнівності за даними прикладу має бути розраховано так:

Кс = 150000 : 43845000 = 0,0034211.

Це означає, що в 1 кварталі 2016 року бухгалтер повинен нарахувати резерв сумнівних боргів у сумі 43931,20 грн. (12841250 грн. х 0,0034211).

Важливо! При використанні цього методу РСБ на кінець звітного періоду (кварталу, року) визначають підсумуванням створеного за звітний період (квартал, рік) РСБ і залишку РСБ на початок періоду (кварталу, року). Тобто якщо за умовами нашого прикладу залишок РСБ на початок 1 кварталу 2016 року становить, припустимо, 20000 грн., то з урахуванням цього залишку величина РСБ на 31.03.2016 р. дорівнюватиме 63931,20 грн. (20000 грн. + 43931,20 грн.). Саме з урахуванням цієї особливості, при виборі цього методу розрахунку РСБ бухгалтеру завжди потрібно тримати подумки правило:

залишок РСБ на дату балансу не може бути більше суми дебіторської заборгованості на ту саму дату ( п. 8 П(С)БО 10)

І ще один момент. Розраховувати РСБ цим способом можна щомісячно. При цьому до чистого доходу звітного місяця застосовують коефіцієнт сумнівності, визначений з урахуванням визнаної безнадійної дебіторської заборгованості за минулий рік (див. лист Мінфіну від 29.04.2005 р. № 31-04200-20-16/8181). Отримана сума буде щомісяця збільшувати залишок РСБ.

Наступний спосіб розрахунку РСБ ґрунтується на визначенні коефіцієнта сумнівності методом класифікації дебіторської заборгованості за строками непогашення.

Метод «класифікації дебіторської заборгованості»

Розрахунок РСБ цим методом виконують у такій послідовності.

1. Обирають період спостереження. Як період спостереження підприємство може обрати будь-який зручний відрізок часу, у тому числі, але не виключно:

— попередні 3 роки (як у прикладі 2 з додатка до П(С)БО 10);

— останні півроку (щомісячно) (як у прикладі 1 з додатка до П(С)БО 10).

2. Групують дебіторську заборгованість за строками її непогашення. Найчастіше при цьому орієнтуються на класифікацію дебіторської заборгованості, наведену в розділі IX «Дебіторська заборгованість» Приміток до річної фінансової звітності (форма № 5):

1 група — до 12 місяців;

2 група — від 12 до 18 місяців;

3 група — від 18 до 36 місяців.

Але, звичайно ж, ви цілком можете згрупувати свою «дебіторку» в будь-якому іншому порядку на власний розсуд. Головне — не забудьте зафіксувати свій вибір у наказі про облікову політику.

3. У періоді спостереження аналізують інформацію про заборгованість, визнану безнадійною, в розрізі кожної групи.

4. Розраховують коефіцієнт сумнівності для кожної з груп виходячи з фактичної суми безнадійної дебіторської заборгованості.

Такий коефіцієнт можна розрахувати двома способами (див. приклади 1 і 2 з додатка до П(С)БО 10).

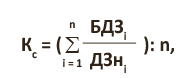

Перший спосіб базується на розрахунку питомої ваги списаної безнадійної заборгованості в сумі дебіторської заборгованості на кінець попереднього місяця. Коефіцієнт у такому разі визначають за формулою:

де БДЗі — сума фактично списаної безнадійної дебіторської заборгованості відповідної групи за i-тий місяць обраного для спостереження періоду, грн.;

ДЗпі — сальдо дебіторської заборгованості відповідної групи на початок i-го місяця (на кінець попереднього) обраного для спостереження періоду, грн.;

n — кількість місяців в обраному для спостереження періоді.

У свою чергу, величину РСБ у цьому випадку визначають як суму добутків поточної дебіторської заборгованості відповідної групи та коефіцієнта сумнівності відповідної групи. Тобто за формулою:

РСБ = ДЗк х Кс,

де ДЗк — сальдо дебіторської заборгованості відповідної групи на кінець звітного періоду, грн.

Другий спосіб визначення коефіцієнта сумнівності ґрунтується на розрахунку середньої питомої ваги безнадійної заборгованості у складі дебіторської заборгованості. У цьому випадку для розрахунку коефіцієнта використовують формулу:

Кс = ∑БДЗі : ∑ДЗпі,

де БДЗі — сума фактично списаної безнадійної дебіторської заборгованості відповідної групи за i-тий рік обраного для спостереження періоду, що значилася у складі сальдо дебіторської заборгованості на початок i-того року, грн.;

ДЗпі — сальдо дебіторської заборгованості відповідної групи на початок i-того року (на кінець попереднього) обраного для спостереження періоду, грн.

Розмір РСБ при цьому варіанті розраховують так само, як і в попередньому, — шляхом множення коефіцієнта сумнівності на залишок заборгованості в кожній групі на дату балансу.

Тут, так само як при описі методу «питомої ваги», доведеться констатувати неправильний опис у п. 8 П(С)БО 10 правила визначення РСБ. У цьому пункті, як ви пам’ятаєте, рекомендовано при розрахунку РСБ коефіцієнт сумнівності множити на суму залишку дебіторської заборгованості на початок періоду. Насправді, при розрахунку використовують показник залишку дебіторської заборгованості на кінець періоду (на дату балансу). Правильність саме такого методу розрахунку підтверджують приклади 1 і 2 з додатка до П(С)БО 10.

Як визначити суму РСБ через розрахунок питомої ваги списаної безнадійної заборгованості в сумі дебіторської заборгованості на кінець попереднього місяця (див. перший спосіб), покажемо на прикладі.

Приклад 3. Підприємство визначає величину РСБ із застосуванням коефіцієнта сумнівності на основі класифікації дебіторської заборгованості за строками непогашення, зазначеними в розділі ІХ форми № 5.

Сальдо дебіторської заборгованості на 31.03.2016 р. за строками її непогашення становить: 1 група — 260000 грн.; 2 група — 320000 грн.; 3 група — 100000 грн.

Залишок РСБ на 31.12.2015 р. — 2000 грн.

Для розрахунку коефіцієнта сумнівності підприємством обрано період спостереження 6 попередніх місяців. Вихідні дані для розрахунку РСБ наведено в табл. 2.

Таблиця 2. Дані для розрахунку РСБ методом «класифікації дебіторської заборгованості»

| Місяць | Фактично списана безнадійна дебіторська заборгованість за місяць, грн. | Сальдо дебіторської заборгованості на початок місяця, грн. | ||||

| група 1 | група 2 | група 3 | група 1 | група 2 | група 3 | |

| Жовтень 2015 року | 5000 | — | — | 150000 | 250000 | 90200 |

| Листопад 2015 року | — | 3000 | — | 220000 | 220000 | 75000 |

| Грудень 2015 року | 2000 | — | 10000 | 180000 | 400000 | 120000 |

| Січень 2016 року | — | — | — | 100000 | 320000 | 97000 |

| Лютий 2016 року | — | 4000 | 2000 | 250000 | 355000 | 150000 |

| Березень 2016 року | 1000 | — | — | 300000 | 350000 | 85000 |

У нашому випадку коефіцієнти сумнівності становитимуть:

1 група — (5000 : 150000 + 2000 : 180000 + 1000 : : 300000) : 6 = 0,007963;

2 група — (3000 : 220000 + 4000 : 355000) : 6 = 0,004151;

3 група — (10000 : 120000 + 2000 : 150000) : 6 = 0,016111.

Таким чином, розмір РСБ на 31.03.2016 р. становить:

260000 х 0,007963 + 320000 х 0,004151 + 100000 х х 0,016111 = 5009,80 (грн.).

Оскільки на 31.12.2015 р. залишок РСБ в обліку підприємства становить 2000 грн., то за підсумками 1 кварталу 2016 року бухгалтеру слід донарахувати 3009,80 грн. (5009,80 грн. - 2000 грн.).

Метод «середньої питомої ваги»

Останній метод розрахунку коефіцієнта сумнівності — метод визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років.

У цьому випадку коефіцієнт сумнівності визначають як частку від ділення суми списаної дебіторської заборгованості за обраний період на суму дебіторської заборгованості на початок кожного року в обраному періоді (див. лист Мінфіну від 05.06.2008 р. № 31-34000-20-25/21471). Причому зверніть увагу: ані в зазначеному листі, ані в п. 8 П(С)БО 10 нічого не сказано про необхідність класифікації заборгованості за строками її непогашення. А отже, вважаємо, що при цьому способі визначення коефіцієнта сумнівності вона не потрібна.

Розрахунок РСБ методом «середньої питомої ваги» покажемо на прикладі.

Приклад 4. Дебіторська заборгованість на 31.03.2016 р. становить 550000 грн. Залишок РСБ на 31.12.2015 р. — 10500 грн.

Для спостереження з метою розрахунку коефіцієнта сумнівності підприємство обрало період за попередні 3 роки. Дані для розрахунку РСБ представлено в табл. 3.

Таблиця 3. Дані для розрахунку РСБ методом «середньої питомої ваги»

| Рік | Фактично списана безнадійна дебіторська заборгованість за рік, що значилася у складі залишків дебіторської заборгованості на початок року, грн. | Сальдо дебіторської заборгованості на початок року, грн. |

| 2013 | 5000 | 250000 |

| 2014 | 8000 | 292000 |

| 2015 | 15000 | 400000 |

| Разом | 28000 | 942000 |

Коефіцієнт сумнівності дорівнює:

28000 грн. : 942000 грн. = 0,029724.

Відповідно РСБ на 31.03.2016 р. становить:

550000 грн. х 0,029724 = 16348,20 грн.

З урахуванням залишку РСБ на 31.12.2015 р. необхідно буде донарахувати 5848,20 грн. (16348,20 грн. - 10500 грн.).

Ось загалом і все, що хотілося сьогодні розповісти про методику розрахунку РСБ. Нехай на шляху вашого підприємства трапляються тільки порядні та платоспроможні покупці. Але методику розрахунку резерву «дебіторки» все одно знати треба! ☺

висновки

- РСБ створюють під поточну дебіторську заборгованість, що буде погашена грошовими коштами та їх еквівалентами.

- Для кожної статті дебіторської заборгованості створюють окремі РСБ.

- У бухобліку нарахування РСБ відображають проводкою Дт 944 — Кт 38.

- Невеликі підприємства з незначною кількістю дебіторів, як правило, розраховують РСБ методом «абсолютної суми» сумнівної заборгованості. У свою чергу великі суб’єкти господарювання з великою кількістю боржників частіше застосовують групові методи, засновані на розрахунку коефіцієнтів сумнівності.