Строк «життя» ПСП

З якого моменту роботодавець починає застосовувати ПСП? З дня отримання від працівника заяви та підтвердних документів (якщо їх надання необхідне) ( абзац другий п.п. 169.2.2 ПКУ).

Водночас п.п. 169.2.1 ПКУ зобов’язує роботодавця застосовувати соцпільгу в установленому розмірі до нарахованого загального місячного доходу працівника у вигляді заробітної плати, а не до його частини. Про що це свідчить? Про те, що

застосовується ПСП до нарахованої зарплати за місяць, в якому подано заяву про її застосування, незалежно від дати подання такої заяви

Підтверджують це й фіскали в консультації з підкатегорії 103.08.04 БЗ.

А коли працівник втрачає право на ПСП?

Підпункт 169.3.4 ПКУ уточнює, що ПСП надають з урахуванням останнього місячного податкового періоду, в якому працівник:

— помер;

— оголошується судом померлим;

— визнається судом безвісно відсутнім;

— втрачає статус резидента;

— звільнений з місця роботи.

Не застосовують ПСП до зарплати за місяць, в якому:

— працівник подав заяву про відмову від застосування ПСП;

— сума нарахованої працівнику заробітної плати перевищила граничний розмір, що дає право на застосування ПСП. Але пам’ятайте: якщо в наступному місяці заробіток працівника знову «впишеться» в установлену межу (у 2016 році — 1930 грн.), застосування ПСП поновлюється.

Ми сказали про загальні випадки, але є й окремі.

Так, свої строки дії встановлено для ПСП «на дітей». Такі ПСП надаються до кінця року, в якому дитині виповнюється 18 років, а в разі смерті дитини до досягнення цього віку — до кінця року, на який припадає смерть.

Приклад 8.3. Працівник підприємства утримує дитину-інваліда віком до 18 років. У 2014 році він подав заяву про застосування ПСП на підставі п.п. «б» п.п. 169.1.3 ПКУ і документи, що підтверджують право на таку пільгу. Розмір цієї ПСП у 2016 році — 1033,50 грн. Згідно зі свідоцтвом про народження дитини їй 25 травня 2016 року виповнилося 18 років.

Хоча дитині-інваліду вже виповнилося 18 років у середині 2016 року, право працівника на ПСП зберігається до кінця цього року. Якщо, звичайно, дозволить його заробітна плата за кожен звітний місяць.

Припустимо, зарплата працівника за червень 2016 року — 1910,00 грн.

Сума ПДФО, що підлягає сплаті до бюджету, становитиме:

(1910,00 грн. - 1033,50 грн.) х 18 % : 100 % = 157,77 грн.

Увага! Право на отримання ПСП «на дітей» працівник втрачає з податкового місяця, на який припадає одна з таких подій:

— його позбавляють батьківських прав;

— він відмовляється від дитини;

— він передає дитину на державне утримання, у тому числі до закладів для дітей-сиріт і дітей, позбавлених батьківського піклування, незалежно від того, береться плата за таке утримання чи ні;

— дитина стає курсантом на умовах її повного утримання.

Цікаво, з якого моменту втрачають право на застосування ПСП «на дітей» одинока мати (батько), опікун, піклувальник, вдова (вдівець), якщо вони самі втрачають такий статус? На жаль, ані ПКУ, ані Порядок № 1227 не дають відповіді на це запитання. На нашу думку, це відбувається з місяця, в якому такі платники податків втратили відповідний статус (тобто коли, наприклад, одинокий батько (мати) одружився (вийшла заміж)).

Свій строк «життя» встановлено і щодо ПСП, яку надають працівникам за підставами, переліченими в пп. «в» — «е» п.п. 169.1.3 ПКУ.

Право на таку соцпільгу фізособи втрачають з податкового місяця, що настає за місяцем, в якому вони втрачають «особливий» статус

Це чітко прописано в абзаці другому п.п. 169.3.3 ПКУ.

А ось до зарплати держслужбовців ПСП застосовують під час нарахування такого доходу до закінчення його нарахування.

Попередьте своїх працівників, які користуються правом на ПСП: якщо у них зміниться ПСП-статус, нехай обов’язково повідомлять вас про це. Якщо вони проігнорують зазначену вимогу, то порушать порядок застосування ПСП. Які наслідки такого порушення, ви можете дізнатися на с. 87.

ПСП у місяці прийняття на роботу

А якщо працівник-новачок подав заяву про застосування ПСП не в перший день роботи, а на декілька днів пізніше? Як у цьому випадку застосовувати ПСП до його зарплати — з дати подання заяви або з дати прийняття на роботу? Як ми зазначили раніше, право на ПСП у цього працівника з’являється вже в місяці прийняття на роботу, причому незалежно від того, скільки днів він у ньому відпрацював. Головне, щоб його зарплата за цей місяць не перевищувала дозволену межу (у загальному випадку у 2016 році — 1930 грн.).

Нехай не бентежить вас і те, що такому працівнику в місяці прийняття на роботу нараховано зарплату пропорційно відпрацьованому часу. ПСП ви все одно застосовуєте в повному обсязі. Перераховувати її суму пропорційно відпрацьованому часу не потрібно!

Приклад 8.4. Працівник прийнятий на роботу з 17 травня 2016 року. 26 травня 2016 року він подав заяву про застосування «звичайної» ПСП ( п.п. 169.1.1 ПКУ). Оклад працівника — 1900,00 грн.

За травень 2016 року йому нараховано заробітну плату в розмірі:

1900,00 грн. : 19 дн. х 11 дн. = 1100,00 грн.,

де 19 — кількість робочих днів у травні 2016 року згідно з графіком роботи, установленим на підприємстві;

11 — кількість робочих днів, фактично відпрацьованих працівником у травні 2016 року.

Сума ПДФО, що підлягає сплаті до бюджету:

(1100,00 грн. - 689,00 грн.) х 18 % : 100 % = 73,98 (грн.).

Як бачимо, зарплата, нарахована працівнику за травень 2016 року (1100,00 грн.), не перевищує граничного розміру доходу, що дає право на застосування ПСП (1930,00 грн.). Отже, до його зарплати за травень 2016 року можна застосувати «звичайну» ПСП у розмірі 689,00 грн., навіть незважаючи на те, що працівник цей місяць відпрацював не повністю.

Будьте уважні до новачка, який влаштовується до вас на роботу в тому самому місяці, в якому звільнився з попереднього місця. Якщо він у місяці прийняття на роботу подає вам заяву про застосування ПСП, поцікавтеся, чи застосовував колишній роботодавець до його зарплати ПСП у місяці звільнення. Якщо так, то ви не застосовуйте пільгу цього місяця. А ось з наступного місяця — будь ласка. Адже згідно із законом платник має право на отримання ПСП тільки від одного роботодавця.

Хоча якщо новий працівник забуде або не захоче посвятити вас у свою ПСП-історію, ви перед законом чисті, оскільки не зобов’язані контролювати чесність працівника. Формально: є заява — є підстава застосовувати пільгу.

Якщо таємниця розкриється, то постраждає саме працівник — він втратить право на застосування ПСП (детальніше про це на с. 87).

ПСП у місяці звільнення з роботи

У місяці звільнення працівник має право на ПСП ( п.п. 169.3.4 ПКУ). Єдина умова — щоб у наявності була заява на ПСП + підтвердні документи (за необхідності). Ну і звичайно, його зарплата в місяці звільнення не повинна виходити за межі граничного доходу для цілей застосування ПСП.

Не забудьте провести перерахунок суми доходів, нарахованих такому платнику податку у вигляді заробітної плати та суми наданої ПСП ( п.п. 169.4.2 ПКУ).

А якщо працівник подав заяву на ПСП тільки в останньому місяці роботи? Ви спокійно застосовуєте пільгу до його зарплати за фактично відпрацьований час цього місяця за умови, що вона «вписується» у граничний розмір.

Виплачуєте співробітнику, який звільняється, вихідну допомогу і компенсацію за невикористану відпустку? Що стосується вихідної допомоги, то її суму не враховуйте при визначенні права працівника на ПСП! Чому? Тому що така виплата не входить до фонду оплати праці ( п.п. 3.8 Інструкції № 5, див. також лист ДПАУ від 09.03.2011 р. № 4628/6/17-0715, роз’яснення фахівця ДФСУ в «Податки та бухгалтерський облік», 2014, № 52, с. 40).

А ось компенсація за невикористані дні відпустки входить до складу заробітної плати ( п.п. 2.2.12 Інструкції № 5). Це означає, що її суму при визначенні граничного розміру доходу для застосування ПСП враховувати потрібно.

Приклад 8.5. Працівник звільняється 17 червня 2016 року на підставі п. 6 ст. 36 КЗпП.

За червень 2016 року працівнику нараховано 3389,20 грн., у тому числі:

— зарплата за фактично відпрацьовані дні червня — 1235,00 грн.;

— компенсація за невикористані дні щорічної відпустки — 254,20 грн.;

— вихідна допомога в розмірі середньомісячної заробітної плати — 1900,00 грн.

До зарплати працівника на підставі його заяви застосовували «звичайні» ПСП згідно з п.п. 169.1.1 ПКУ (у 2016 році — 689,00 грн.).

У місяці звільнення сума доходу у вигляді заробітної плати, що враховується при визначенні права працівника на ПСП, становить:

1235,00 грн. + 254,20 грн. = 1489,20 грн.

При цьому вихідну допомогу до розрахунку не беремо.

Оскільки граничний розмір (1930 грн.) не перевищено, працівник має право на ПСП у місяці звільнення. Відповідно сума ПДФО, що підлягає сплаті до бюджету з доходу, нарахованого працівнику в червні 2016 року, становить:

((1489,20 грн. - 689,00 грн.) + 1900,00 грн.) х 18 % : 100 % = 486,04 грн.

Звільнили-прийняли в одному місяці

Ваш працівник, який користувався ПСП, звільнився і в цьому самому місяці знову повернувся до вас на роботу? Хоча ви і знаєте цього працівника як рідного ☺ і про його право на соцпільгу, все одно повинні дотримати всієї звільнювально-приймальної процедури з перерахунком зарплати і суми наданої ПСП ( п.п. 169.4.2 ПКУ). Причому, незважаючи на те, що при звільненні ви такий перерахунок зробили, при повторному прийомі працівника вам доведеться виконати цю процедуру ще раз.

Навіщо такі складнощі? Щоб з’ясувати, чи дійсно працівник мав право на застосування ПСП у місяці звільнення-прийняття на роботу.

Вам уже добре відомо, що працівник має право на ПСП у місяці прийняття на роботу/звільнення з роботи, якщо його зарплата не перевищує граничної суми доходу, що дає право на ПСП. Соцпільгу застосовують до нарахованого місячного доходу у вигляді зарплати тільки за одним місцем його нарахування (виплати) ( п.п. 169.2.1 ПКУ). Це стандартні «пільгові» вимоги.

У місяці звільнення-прийняття на те саме підприємство заробітну плату за фактично відпрацьований час до звільнення і після прийняття нараховано працівнику одним роботодавцем. Тому

з граничним розміром доходу, що дає право на ПСП, порівнюємо загальний сукупний дохід (зарплату), нарахований йому в такому місяці за двома трудовими договорами

Отже, якщо працівник користувався правом на ПСП до звільнення та/або подав заяву на ПСП після працевлаштування і загальна сума його зарплати в місяці звільнення-прийняття:

— не перевищила граничного розміру зарплати, що дає право на ПСП, то до загальної суми його зарплати сміливо застосовуємо ПСП;

— перевищила — права на ПСП у працівника цього місяця немає. При цьому якщо ви застосовували ПСП до суми зарплати, нарахованої за фактично відпрацьований час до звільнення, проведіть перерахунок ПДФО і доутримайте з працівника податок (як це зробити, читайте на с. 92).

Приклад 8.5. Працівник звільнений з однієї посади 13 травня 2016 року і прийнятий на іншу 16 травня 2016 року. Заробітна плата, нарахована йому за фактично відпрацьовані дні:

— до дня звільнення (7 днів), — 700,00 грн.;

— з дати прийняття на роботу (12 днів), — 1578,95 грн.

У період роботи на колишній посаді працівник подавав заяву на застосування до його зарплати «звичайної» ПСП.

Визначаємо загальний сукупний дохід у вигляді зарплати, нарахований працівнику одним роботодавцем за травень 2016 року:

700,00 грн. + 1578,95 грн. = 2278,95 грн.

Як бачимо, загальна сума зарплати перевищує граничний розмір доходу, що дає у 2016 році право на застосування ПСП (1930 грн.). Тому у травні 2016 року працівник права на ПСП не має.

Зарплата то вище, то нижче: що з ПСП?

Може статися, що нарахована зарплата працівника, який користується ПСП, у будь-якому місяці перевищить граничну «дохідну» планку (наприклад, він отримає премію або безоплатну путівку від роботодавця). Чи подавати йому заяву про відмову від ПСП? Ні, цього робити не потрібно. Якщо, звичайно, не порушено порядок застосування ПСП або працівник не надумав скористатися такою пільгою на іншому місці роботи.

Завдання бухгалтера — просто не застосовувати ПСП у місяці, в якому зарплата перевищила встановлену межу. Сама ж заява разом з підтвердними документами залишається чинною. Коли зарплата повернеться на колишній рівень, на їх підставі бухгалтер знову застосує до неї ПСП, як нічого й не було.

А якщо все навпаки — через високу зарплату працівник не мав права на ПСП, але в якомусь місяці йому нарахували менше 1930 грн.? У такому разі ви можете застосувати до його зарплати ПСП, тільки якщо він подасть заяву і підтвердні документи (за необхідності).

Також нагадуємо: якщо працівник відпрацював місяць не повністю і ви нарахували йому «перехідні» лікарняні або відпускні, то щоб визначити дохід кожного місяця, вам доведеться розподілити такі «перехідні» суми за місяцями, до яких вони належать. Тобто для цілей застосування ПСП порівнювати з граничним розміром потрібно нараховану зарплату і частину «перехідних» виплат за кожен місяць.

Якщо працівник порушив порядок застосування ПСП

Як ви вже зрозуміли, у питанні з ПСП «командир» — працівник. Саме він вирішує, у кого з роботодавців йому користуватися пільгою і чи користуватися взагалі. Роботодавцю ж відведено іншу роль — перевіряти наявність підстав для застосування ПСП і стежити за розміром доходу, що дає право на ПСП.

Так от, якщо раптом виявилось, що працівник подав вам заяву на ПСП, але не повідомив, що вже користується такою пільгою на іншому підприємстві або разом з ПСП отримує стипендію з бюджету як студент/аспірант, відповідальність за таку «витівку» несе саме він. Адже в обох випадках цей працівник не має права на застосування ПСП за місцем роботи у вас. А ви, хоча і застосовували до його зарплати ПСП, але за промахи працівника не відповідаєте.

Контролюють чесність користувачів соцпільгами податківці. Допомагає їм у цьому Податковий розрахунок за формою № 1ДФ. Адже в ньому серед іншого податкові агенти проставляють відмітку про пільгу, що застосовується до зарплати працівника.

Податківці ж, як правило, і повідомляють роботодавця про порушення працівником порядку застосування ПСП. Яким чином? Надсилаючи йому Повідомлення про наявність порушень застосування ПСП, позбавлення платника податків або про відновлення його права на ПСП за формою, затвердженою наказом Міндоходів від 27.01.2014 р. № 86 (далі — Форма ФП). Так само вони діють, коли у працівника відновлюється право на пільгу. Яку інформацію фіскали зазначають у формі ФП?

Дані роботодавця, якому її надсилають, і працівника, який порушив порядок застосування ПСП, а також місяць, з якого втрачається право на застосування ПСП

До речі, якщо ПСП застосовувалася одночасно за декількома місцями роботи, то Форму ФП отримає кожен роботодавець.

Які ж наслідки чекають працівника-порушника? Він втрачає право на застосування ПСП за всіма місцями отримання доходу. Причому пільгу припиняють застосовувати з місяця, в якому відбулося таке порушення (а не коли про це дізналися!), і закінчують місяцем, в якому право на застосування ПСП відновлюється ( п.п. 169.2.4 ПКУ).

Після того, як роботодавець отримав Форму ФП, він зобов’язаний припинити застосовувати ПСП до зарплати працівника і розповісти винній особі про виявлене податківцями порушення.

Якщо працівник повинився і хоче згодом відновити своє право на ПСП, він подає роботодавцю заяву про відмову від ПСП. Складає він цей документ у довільній формі, але обов’язково зазначає в ньому місяць, з якого порушив вимоги ст. 169 ПКУ.

На підставі заяви та Форми ФП роботодавець нараховує та утримує:

— відповідну суму недоплати з ПДФО, що виникла через порушення працівником порядку застосування ПСП. Недоплату з ПДФО розраховують починаючи з місяця, в якому сталося порушення, і до місяця припинення застосування ПСП;

— штраф. Його розмір дорівнює 100 % суми такої недоплати.

Ці суми утримують за рахунок найближчої виплати доходу порушнику, а якщо суми виплати недостатньо, — за рахунок наступних виплат ( п.п. 169.2.4 ПКУ). При цьому важливо дотримувати обмежень по сумі відрахувань із зарплати працівника, установлених ст. 128 КЗпП.

Працівник хоче швидше все виправити? Тоді нехай подасть вам заяву з проханням утримати з його зарплати всю суму недоплати одноразово, якщо, звичайно, суми зарплати вистачає. У такому разі на обмеження, установлені ст. 128 КЗпП, можна закрити очі.

Зверніть увагу працівника, який користувався ПСП за декількома місцями роботи, що для відновлення права на ПСП заяви про відмову від пільги він повинен подати одразу всім роботодавцям. Відповідно суми недоплати за ПДФО і штрафом погасити також за кожним місцем роботи.

А якщо таку заяву працівник не подасть? Не біда. Ви на підставі Форми ФП просто утримаєте з нього тільки суму недоплати за ПДФО, що виникла у зв’язку з порушенням порядку застосування ПСП.

А ось штраф у розмірі 100 % суми недоплати, на нашу думку, утримувати не потрібно. Адже ПКУ прив’язує його утримання до процедури відновлення права працівника на ПСП. Якщо ж у працівника немає такого бажання і він не подав відповідну заяву, немає підстави і для штрафу. Але попередьте працівника, що без сплати штрафу відновити ПСП йому не удасться.

Право на застосування ПСП можна відновити з місяця, що настає за місяцем, в якому сума недоплати за ПДФО та штраф були сплачені. Але відбувається це не автоматично. Порядок дій має бути таким:

1) працівнику потрібно визначитися, у якого роботодавця він користуватиметься правом на ПСП, і подати йому нову заяву про застосування ПСП;

2) роботодавцю після отримання такої заяви слід надіслати до фіскального органу письмовий запит з проханням дати інформацію про відновлення права працівника на застосування ПСП;

3) після отримання від податківців повідомлення про відновлення права на ПСП (Форма ФП) роботодавець може застосовувати пільгу до зарплати працівника.

А що робити, якщо ви отримали від фіскалів Форму ФП про порушення порядку застосування ПСП працівником, який уже встиг звільнитися?

У цій ситуації вам робити нічого не потрібно. Сума недоплати ПДФО і штрафу справляється контролюючим органом самостійно. Недбалий платник податків буде запрошений до ДПІ для подання декларації про майновий стан і доходи. Про це йдеться в роз’ясненні фіскалів, наведеному в категорії 103.26 БЗ.

8.3. Особливості утримання ПДФО із зарплати іноземців

Хто такі іноземці? Це особи, які не мають громадянства України і є громадянами (підданими) іншої країни або країн (ст. 1 Закону № 3773).

Для цілей обкладення ПДФО доходу, що виплачується іноземцю за трудовим договором, важливий його резидентський статус. При цьому визначення такого статусу повністю лягає на плечі податкового агента, тобто роботодавця. Чим йому керуватися в цій важливій справі? Критеріями, прописаними в пп. 14.1.122 і 14.1.213 ПКУ. Поговоримо про них детальніше.

Резидентський статус іноземця для цілей ПКУ

Для цілей ПКУ фізична особа вважається резидентом України, якщо щодо неї справедливе хоча б одне з наведених нижче тверджень:

— фізособа постійно проживає в Україні. Майте на увазі: видана іноземцю посвідка на постійне проживання в Україні сама по собі не може свідчити про резидентський статус іноземця. Адже вона є тільки дозволом постійно проживати на території нашої країни і не підтверджує сам факт проживання. З таким роз’ясненням фіскалів ви можете ознайомитися в категорії 103.18 БЗ;

— фізособа постійно проживає і в Україні, і в іноземній державі, але має тісніші особисті або економічні зв’язки (центр життєвих інтересів) в Україні. Достатньою (але не виключною) умовою визначення місцезнаходження центру життєвих інтересів фізичної особи є місце постійного проживання членів її сім’ї або її реєстрації як суб’єкта підприємницької діяльності;

— фізособа постійно проживає і в Україні, і в іноземній державі, або в неї немає постійного місця проживання в жодній з держав, однак вона протягом календарного року перебуває в Україні не менше 183 днів (уключаючи день приїзду та від’їзду). Документами, що підтверджують факт перебування фізособи-нерезидента на митній території України більше 183 календарних днів, є паспортний документ та/або імміграційна картка, документи, на підставі яких вона тимчасово (постійно) проживає в Україні, а також документи, що підтверджують право власності (користування) на житло, визначене нею як місце тимчасового (постійного) проживання в Україні (див. роз’яснення податківців у підкатегорії 103.18 БЗ);

— фізособа — громадянин України. А якщо всупереч закону фізособа — громадянин України має також громадянство іншої країни? У цьому випадку вона вважається громадянином України, що не має права на залік податків, сплачених за кордоном, передбачений ПКУ або нормами міжнародних угод України (див. нижче);

— фізособа зареєстрована як самозайнята особа.

Фізособа є особою без громадянства?

Тоді її статус визначають згідно з нормами міжнародного права

Ви маєте справу з іноземцем, який «не підпадає» під жодне з «резидентських» тверджень? Отже, ви виплачуєте дохід нерезиденту. Адже нерезидент — це фізособа, яке не є резидентом України.

Щоб відобразити у звітності інформацію про суми виплаченого іноземцю доходу, підприємству буде потрібно реєстраційний номер облікової картки платника податків ( ст. 70 ПКУ і п. 2 розд. IV Положення № 779).

У тому, щоб в отримувача доходу — іноземця був такий номер, перш за все зацікавлений його податковий агент — роботодавець. Інакше можуть виникнути проблеми із заповненням Податкового розрахунку за формою № 1ДФ. Детальніше про здобуття реєстраційного номера див. на с. 59.

ПДФО з доходу працівника-іноземця

Укладення трудового договору з фізособою-нерезидентом передбачає виплату йому доходу з джерелом походження в Україні. У зв’язку з цим заробітну плату, нараховану нерезиденту, обкладають ПДФО за загальними правилами і ставками, установленими для резидентів ( п.п. 170.10.1 ПКУ).

Виняток передбачено тільки для випадків застосування ПСП. До зарплати нерезидента ПСП застосовувати не можна. Це випливає з положень п.п. 169.3.4 ПКУ.

Водночас податківці стосовно цього на диво ліберальні. Вони стверджують, що якщо іноземець має офіційний дозвіл на працевлаштування і уклав трудовий договір (контракт) з роботодавцем-резидентом, то при дотриманні умов зі ст. 169 ПКУ він має право на ПСП (див. консультацію в підкатегорії 103.08.04 БЗ). Їх аргумент полягає в тому, що дохід нерезидента з джерелом його походження в Україні не наведено в п.п. 169.2.3 ПКУ. Нагадаємо: у цьому підпункті зазначено перелік доходів фізосіб, до яких ПСП не застосовується.

І все ж таки, незважаючи на такі «солодкі» слова фіскалів, ми не радимо застосовувати ПСП до заробітної плати працівника-нерезидента.

Якщо ж іноземець (або особа без громадянства) бажає скористатися правом на ПСП, нехай підтвердить свій статус резидента України

Проте в цьому випадку іноземний громадянин повинен мати на увазі ось що. Установлення статусу резидента України вимагає від нього за результатами звітного податкового року, в якому він набув такого статусу, подати податківцям річну декларацію про майновий стан і доходи. Причому в ній слід зазначити доходи як з джерелом їх походження в Україні, так і іноземні ( п.п. 170.10.4 ПКУ).

Тобто іноземцю — резиденту України доведеться сплатити ПДФО з усіх задекларованих доходів, незалежно від країни їх походження. У статусі ж нерезидента він сплачує ПДФО тільки з доходів з джерелом їх походження в Україні (якщо інше не передбачено чинними міжнародними договорами України про уникнення подвійного оподаткування).

Нараховуєте зарплату працівнику-нерезиденту в іноземній валюті? У цьому випадку для цілей обкладення ПДФО її суму перерахуйте у гривні за валютним курсом НБУ, що діє на момент нарахування (отримання)* зарплати ( п. 164.4 ПКУ).

* У консультації, розміщеній в категорії 103.02 БЗ, фіскали стверджують, що доходи працівника-нерезидента в іноземній валюті необхідно перераховувати у гривні виходячи з курсу НБУ, що діє на дату нарахування заробітної плати. Проте, на наш погляд, це твердження правильне тільки для випадку, коли не здійснювалася виплата авансу.

Зарплату працівника-іноземця обкладайте ПДФО за ставкою 18 %. Проте якщо міжнародним договором про уникнення подвійного оподаткування, згода на обов’язковість якого дана Верховною Радою України, установлено інші правила, ніж ті, що передбачені ПКУ, то застосовуйте правила міжнародного договору ( п. 3.2 і ст. 103 ПКУ). Про те, як вони діють, зараз розповімо.

Міжнародні договори про уникнення подвійного оподаткування

Що таке подвійне оподаткування? Це одночасне обкладення одного й того самого виду доходу однаковими (ідентичними) податками в різних державах, через що один і той самий дохід підпадає під оподаткування і в країні його виплати, і в країні особи, яка його отримує (тобто двічі).

Можливість піти від такої подвійної сплати дають міжнародні договори про уникнення подвійного оподаткування або, як їх іще називають, двосторонні Конвенції.

Перелік країн, з якими на 01.01.2016 р. укладено міжнародні договори про уникнення подвійного оподаткування, наведено в листі ДФСУ від 28.01.2016 р. № 2815/7/99-99-12-01-03-17.

Більшість таких міжнародних договорів передбачають вигідні умови оподаткування, які дозволяють ( пп. 13.4 і 103.1 ПКУ):

1) стороні, що виплачує дохід, — застосувати понижені ставки податку, а часом — повне звільнення від оподаткування;

2) фізособі-нерезиденту — зарахувати податок, сплачений за кордоном, у рахунок податку, що підлягає сплаті у своїй державі.

Увага! Ви маєте право застосувати правила двосторонньої Конвенції, тільки якщо працівник-нерезидент підтвердить свій статус резидента країни, з якою Україна уклала міжнародний договір, надавши вам:

— довідку (або її нотаріально засвідчену копію) про статус податкового резидента, видану компетентним (уповноваженим) органом відповідної країни, визначеним міжнародним договором. Її складають за формою, затвердженою відповідно до законодавства такої країни. Пам’ятайте, що вона діє тільки протягом того календарного року, в якому видана;

— інші документи, якщо це передбачено відповідною Конвенцією ( пп. 103.4 і 103.8 ПКУ).

Довідка про резидентський статус має бути належним чином легалізована і перекладена відповідно до законодавства України ( п. 103.5 ПКУ)

Не вимагають легалізації офіційні документи країн — учасниць Гаазької конвенції, що скасовує вимогу легалізації іноземних офіційних документів від 05.10.61 р., засвідчені апостилем, проставленим уповноваженим органом країни, в якій складено документ. А ще не вимагають ані легалізації, ані засвідчення апостилем документи, видані країнами — учасницями двосторонніх договорів про правову допомогу і правові відносини в цивільних і кримінальних справах, а також документи країн — учасниць багатосторонньої Конвенції про правову допомогу і правові відносини в цивільних, сімейних і кримінальних справах від 22.01.93 р. Про це зазначають і фіскали в консультації з категорії 103.18 БЗ.

Але пам’ятайте: не завжди наявність двостороннього договору про правову допомогу звільняє від легалізації всіх офіційних іноземних документів. Порядок застосування таких договорів роз’яснював Мін’юст у листах від 11.05.2010 р. № 26-26/291 і від 29.11.2012 р. № 11891-0-4-12/12.2.

Іноземець — отримувач доходу не надав вам довідку про те, що він — резидент країни, з якою укладено договір про уникнення подвійного оподаткування? Тоді виплачувані йому доходи оподатковуйте за правилами і ставками, установленими ПКУ.

Утім, щодо зарплати міжнародні договори, як правило, не містять звільнень від оподаткування в країні, де резидент іншої держави працює за наймом, або обмеження ставки податку. В основному такі доходи можуть обкладатися податками як у країні — джерелі доходів, так і у країні, резидентом якої є їх отримувач.

Причому зауважте: хоч чимало Конвенцій і містять формулювання про те, що відповідні доходи «можуть оподатковуватися» у державі, що виплачує їх, ці слова не можна трактувати як такі, які надають платнику податків право вибору країни, в якій він сплачуватиме податок.

Слова «можуть оподатковуватися» вказують на право будь-якої з двох держав оподатковувати такі доходи, якщо це передбачено їх податковим законодавством. Як правило, державі, в якій виплачується дохід, надається першочергове (пріоритетне) право оподаткування, але з урахуванням обмеженого (установленого Конвенцією) розміру ставок ( п. 103.2 ПКУ, лист ДПСУ від 27.12.2012 р. № 12744/0/71-12/12-1017).

Укладаючи з нерезидентом трудовий договір, умови якого передбачають отримання таким нерезидентом зарплати з джерелом її походження в Україні, обов’язково зазначте в ньому ставку податку, що буде застосована до такого доходу ( п.п. 170.10.3 ПКУ).

І ще пам’ятайте: незалежно від того, за якими правилами (українськими чи міжнародними) ви оподатковуєте дохід працівника-нерезидента, суму такого доходу, а також утриманий ПДФО відображайте в Податковому розрахунку за формою № 1ДФ з ознакою доходу «101».

8.4. Перерахунок ПДФО

Щоб визначити, чи правильно протягом певного календарного періоду утримували ПДФО з нарахованих працівнику доходів і застосовували ПСП, роботодавці проводять перерахунок сум таких доходів і утриманого ПДФО. Порядок проведення перерахунку регламентує п. 169.4 ПКУ.

Випадки проведення перерахунку

Законодавець установив два види перерахунку з ПДФО: обов’язковий і добровільний (необов’язковий).

Обов’язковий перерахунок роботодавці здійснюють ( п.п. 169.4.2 ПКУ):

1) за результатами кожного звітного податкового року при нарахуванні заробітної плати за останній місяць звітного року. Отже, перерахунок за результатами поточного року роботодавець здійснить при нарахуванні працівникам заробітної плати за грудень 2016 року.

Причому зауважте:

такий перерахунок виконують за всіма працівниками, незалежно від того, застосовували до їх заробітної плати ПСП чи ні

2) при проведенні розрахунку за останній місяць застосування ПСП:

— у випадку зміни місця застосування ПСП за самостійним рішенням платника податків. Підставою для проведення такого перерахунку слугує заява працівника про відмову від застосування ПСП. Складають цю заяву в довільній формі;

— у випадках, визначених п.п. 169.2.3 ПКУ. Це формулювання в ПКУ не зовсім коректне, оскільки в зазначеному підпункті перелічено доходи, до яких ПСП не застосовується. На нашу думку, тут законодавець хотів сказати про необхідність проводити перерахунок у випадках порушення працівником порядку застосування ПСП, через що, зокрема, ПСП застосовувалася також під час отримання «заборонених» доходів або за декількома місцями отримання доходів. Про те, як діяти роботодавцю в разі порушення працівником правил застосування ПСП, див. на с. 87;

3) при проведенні остаточного розрахунку з платником податків, який припиняє трудові відносини з роботодавцем. Перерахунок при звільненні полягає в тому, що роботодавець уточнює (перевіряє ще раз) суми, які нарахував працівнику протягом певного календарного періоду, доходи у вигляді заробітної плати та надані ПСП.

Добровільний перерахунок роботодавець має право зробити за будь-який період і в будь-яких випадках, щоб визначити правильність оподаткування, незалежно від того, мав платник податків право на ПСП чи ні ( п.п. 169.4.3 ПКУ).

Порядок проведення перерахунку

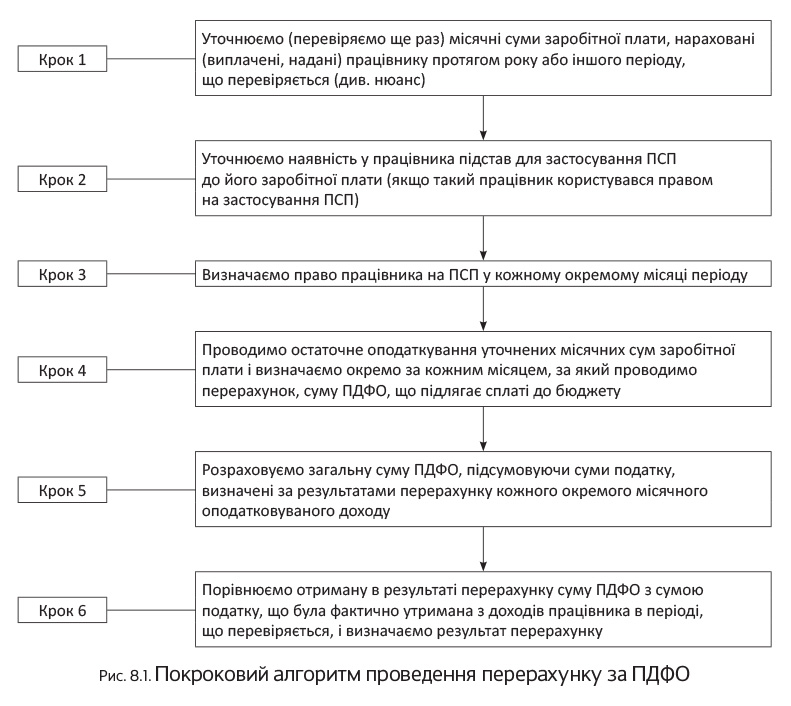

На жаль, законодавець, установивши в ПКУ обов’язок роботодавця виконувати річний ПДФО-перерахунок, не описав порядок (алгоритм) дій. Проте контролери не залишили підприємства з цією проблемою сам на сам. У консультації в підкатегорії 103.08.04 БЗ вони надали своєрідне керівництво до дії. Наведемо його на рис. 8.1 (див. с. 93), але спочатку звернемо увагу на важливий нюанс.

Нюанс! Якщо в періоді, за який проводять перерахунок:

— донараховують суми за попередні податкові періоди (місяці), то донараховані суми відносять до відповідних місяців, за які проводилося донарахування (див. лист ДФСУ від 19.08.2015 р. № 7682/6/99-99-17-03-03-15);

— нараховують «перехідні» виплати (відпускні, лікарняні), то суми таких виплат або їх частини відносять до відповідних місяців, за які вони були нараховані ( абзац третій п.п. 169.4.1 ПКУ).

Якщо працівнику протягом звітного року нараховували та виплачували доходи за податкові періоди, відмінні від місячного (наприклад, премії за квартал, півріччя, рік), то для цілей перерахунку їх не розподіляють за місяцями, за які ці суми було нараховано. Такі виплати відносять до місяця їх нарахування.

Ідеальний варіант — якщо в результаті перерахунку ви вийшли на нуль. Але так буває не завжди. Цілком можливо, що за підсумками перерахунку ви виявите суму ПДФО, яку потрібно доутримати з працівника або, навпаки, повернути йому.

При проведенні перерахунку виявлено недоплату ПДФО. Суму такої недоплати роботодавець утримує за рахунок будь-якого оподатковуваного доходу працівника за відповідний місяць після його оподаткування. У разі недостатності суми такого доходу ПДФО утримують за рахунок оподатковуваних доходів наступних місяців, до повного погашення суми недоплати.

Чи потрібно при доутриманні ПДФО враховувати обмеження згідно зі ст. 128 КЗпП*? Так, потрібно. Це підтверджують і податківці (див. лист ДПСУ від 06.03.2012 р. № 8724/Я/17-1114).

* Про обмеження розміру відрахувань із заробітної плати див. на с. 49.

Утім, працівник може подати роботодавцю заяву з проханням утримати з його доходу, нарахованого за відповідний місяць, усю суму недоплати. У такому разі проблема з обмеженням відпадає сама собою.

А якщо недоплата з ПДФО «вискочила» при проведенні перерахунку працівнику, який звільняється, і суми виплачуваного йому доходу недостатньо для її погашення? Тоді непогашену частину такої недоплати працівник включає до складу свого податкового зобов’язання за результатами звітного податкового року і сам сплачує її на підставі поданої декларації про доходи ( п.п. 169.4.4 ПКУ).

При проведенні перерахунку виявлена недоплата ПДФО. На жаль, у ПКУ порядок дій роботодавця в цій ситуації не прописано. На наш погляд, у такому разі

на суму переплати з ПДФО потрібно зменшити суму нарахованого податкового зобов’язання працівника за відповідний місяць (місяць проведення перерахунку)

А якщо такої суми недостатньо? Тоді зменшуємо суму податкових зобов’язань наступних податкових періодів до повного повернення суми такої переплати.

Приклад 8.6. Працівник підприємства звільняється 17 червня 2016 року. На підставі заяви працівника до його доходу застосовувалася ПСП у розмірі, установленому п.п. 169.1.1 ПКУ (у 2016 році — 689,00 грн.).

Згідно зі штатним розписом оклад працівника становив:

— у січні — квітні 2016 року — 1900,00 грн.;

— у травні — червні 2016 року — 2200,00 грн.

У період з 20.01.2016 р. по 15.02.2016 р. (включно) працівник перебував на лікарняному. Загальна сума лікарняних становила 1890,00 грн., з них:

— за 12 календарних днів січня 2016 року — 840,00 грн.;

— за 15 календарних днів лютого 2016 року — 1050,00 грн.

Наведемо інформацію про нараховану працівнику заробітну плату за період з січня по травень 2016 року у табл. 8.3.

Таблиця 8.3. Зарплата працівника за період з січня по травень 2016 року

| Розрахунковий період | Фактично нарахована зарплата, грн. | ПСП, грн. | Сума фактично утриманого ПДФО, грн. |

| Січень | 1100,00 | 689,00 | 73,98 |

| Лютий | 2794,76 | — | 503,06 |

| Березень | 1900,00 | 689,00 | 217,98 |

| Квітень | 1900,00 | 689,00 | 217,98 |

| Травень | 2200,00 | — | 396,00 |

| Разом | 9894,76 | Х | 1409,00 |

Оскільки в січні 2016 року працівнику було нараховано тільки заробітну плату за фактично відпрацьований час (на момент нарахування заробітної плати працівник перебував на лікарняному), сума якої не перевищила межу в 1930 грн., до його доходу за січень (1100,00 грн.) була застосована ПСП.

Здійснимо перерахунок ПДФО, уточнивши місячні суми заробітної плати, нараховані за період з січня по травень 2016 року з урахуванням «перехідних» виплат. Результати перерахунку представимо в табл. 8.4.

Таблиця 8.4. Результати перерахунку ПДФО

| Розрахунковий період | Уточнено дохід у вигляді зарплати, грн. | ПСП, грн. | Сума ПДФО за результатами перерахунку, грн. | Сума фактично утриманого ПДФО, грн. | Сума ПДФО, що підлягає доутриманню, грн. (гр. 4 - гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Січень | 1940,00 | — | 349,20 | 73,98 | 275,22 |

| Лютий | 1954,76 | — | 351,86 | 503,06 | -151,20 |

| Березень | 1900,00 | 689,00 | 217,98 | 217,98 | — |

| Квітень | 1900,00 | 689,00 | 217,98 | 217,98 | — |

| Травень | 2200,00 | — | 396,00 | 396,00 | — |

| Разом | 9894,76 | Х | 1533,02 | 1409,00 | 124,02 |

Як бачимо, у результаті проведення перерахунку підприємство виявило недоплату ПДФО в сумі 124,02 грн. Цю суму воно доутримає з доходу працівника, який звільняється, за червень 2016 року (після його оподаткування).

Припустимо, що сума доходу працівника у вигляді заробітної плати за червень 2016 року становила 2105,95 грн., у тому числі:

— заробіток за фактично відпрацьовані дні червня 2016 року в сумі 1430,00 грн.;

— компенсація за невикористану відпустку в сумі 675,95 грн.

Визначимо суму ПДФО, що підлягає утриманню з доходу працівника за червень 2016 року:

2105,95 грн. х 18 % : 100 % = 379,07 грн.

Крім того, із заробітку утримують ВЗ у сумі 31,59 грн.* (2105,95 грн. х 1,5 % : 100 %).

* Про утримання ВЗ див. на с. 96.

Щоб виконати вимоги ст. 128 КЗпП (див. вище), розрахуємо граничну суму відрахувань, яку можна утримати з червневого доходу працівника:

(2105,95 грн. - 379,07 грн. - 31,59 грн.) х 20 % : : 100 % = 339,06 грн.

Сума недоплати з ПДФО (124,02 грн.) не перевищує допустимої величини відрахувань (339,06 грн.), тому всю її суму можна утримати з доходу працівника за червень 2016 року.

Відображаємо результати перерахунку у формі № 1ДФ

Результати перерахунку відображайте в Податковому розрахунку за формою № 1ДФ. При цьому якщо виявили:

— недоплату, показники граф 4 і 4а збільште на суму фактично доутриманого з працівника ПДФО;

— переплату, показники граф 4 і 4а зменште на суму фактично поверненого працівнику ПДФО.

Для правильного відображення результатів перерахунку необхідно визначити, що стало причиною недоплати/переплати з ПДФО.

Так, у разі, коли недоплата/переплата виникла, наприклад, у зв’язку з розподілом перехідних виплат або донарахованих/сторнованих сум, результат перерахунку відображаємо в поточному Податковому розрахунку за формою № 1ДФ.

Якщо ж під час перерахунку виявлено помилку (припустимо, недоутримали ПДФО при виплаті систематичної матеріальної допомоги, оскільки неправильно класифікували дохід), то її необхідно виправляти через «уточненку». На це звертають увагу податківці в роз’ясненні з підкатегорії 103.26 БЗ.

8.5. Військовий збір

Крім ПДФО, дохід у вигляді заробітної плати є базою для утримання військового збору. Спочатку ВЗ було запроваджено тимчасово, до кінця 2014 року. Проте на дворі вже 2016 рік, а ВЗ і не думає говорити платникам: «Прощавай!». У цьому підрозділі розглянемо порядок його нарахування та сплати.

Платники

Платниками ВЗ є платники ПДФО ( п. 162.1, п.п. 1.1 п. 161 підрозд. 10 розд. ХХ ПКУ). Нагадаємо, що до цієї дружної компанії потрапляють:

— фізичні особи — резиденти;

— фізичні особи — нерезиденти, які одержують доходи з джерел їх походження в Україні;

— податкові агенти. До них п.п. 14.1.180 ПКУ відносить юридичних осіб (їх філії, відділення, інші відокремлені підрозділи), самозайнятих осіб, представництва нерезидентів — юридичних осіб, інвесторів (операторів) за угодою про розподіл продукції, що виплачують доходи фізособам.

Витрати зі сплати збору лягають на фізосіб. Проте відповідальними за нарахування, утримання та сплату (перерахування) ВЗ до бюджету з доходів у вигляді заробітної плати є роботодавці — податкові агенти, які виплачують такі доходи на користь платників ВЗ ( п. 171.1, п.п. 1.5 п. 161 підрозд. 10 розд. ХХ ПКУ).

Об’єкт обкладення ВЗ

Об’єктом обкладення ВЗ є доходи, визначені ст. 163 ПКУ ( п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ). Для фізособи-резидента — це, зокрема, загальний місячний (річний) оподатковуваний дохід, визначений п. 164.2 ПКУ.

Звільняються від обкладення ВЗ доходи, що не включаються до загального оподатковуваного доходу фізосіб (не підлягають оподаткуванню, оподатковуються за нульовою ставкою), крім зазначених у пп. 165.1.2, 165.1.18, 165.1.25 і 165.1.52 ПКУ.

Поза всякими сумнівами, під обкладення ВЗ підпадають доходи, одержані фізособами за трудовими договорами. Інакше кажучи, заробітна плата.

Нагадаємо, що згідно з п.п. 14.1.48 ПКУ заробітна плата — це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму. Причому до поняття заробітної плати для цілей ПКУ, крім звичних виплат, перелічених у п. 2 Інструкції № 5, потрапляють:

— допомога по тимчасовій непрацездатності та оплата перших 5 днів тимчасової непрацездатності за рахунок роботодавця (лікарняні);

— дивіденди, нараховані на користь фізичних осіб за акціями або іншими корпоративними правами, що мають статус привілейованих або інший статус, що передбачає виплату фіксованого розміру дивідендів або суми, що більше суми виплат, розрахованих на будь-яку іншу акцію чи корпоративне право ( пп. 57.11.4 та 170.5.3 ПКУ).

А це означає, що суми і лікарняних, і дивідендів теж обкладаються ВЗ

Обкладається ВЗ також середній заробіток працівників, призваних на строкову військову службу, на військову службу за призовом під час мобілізації, на особливий період, прийнятих на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та введення воєнного стану (див. консультацію податківців у категорії 132.02 БЗ).

Крім того, ВЗ утримують з оподатковуваної матеріальної допомоги разового характеру (у сумі, що перевищує у 2016 році 1930 грн.), яку підприємство надає своїм працівникам у зв’язку з сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання тощо.

Причому, що цікаво: у розділі II Податкового розрахунку за формою № 1ДФ у рядку «Військовий збір» у такому разі доведеться відобразити всю суму нарахованої матдопомоги, тобто як оподатковувану ВЗ її частину, так і не оподатковувану. На цьому наполягають контролери (див. консультацію в «Податки та бухгалтерський облік», 2016, № 23, с. 29).

База і ставка

ВЗ утримуємо з усієї суми доходу, що є об’єктом оподатковування, нарахованого (виплаченого, наданого) на користь платника податків протягом звітного податкового періоду, без жодних відрахувань. Тобто базу обкладення ВЗ визначаємо без вирахування ПДФО, ПСП (за наявності права на неї) та інших платежів (див. консультацію контролерів у категорії 132.02 БЗ).

Важливо! Якщо оподатковувані ВЗ виплати ви надаєте фізособі у негрошовій формі (наприклад, працівнику надали путівку до санаторію* за рахунок коштів підприємства), то нараховуєте дохід з урахуванням стандартного «натурального» ПДФО-коефіцієнта. Саме ця сума буде базою обкладення ВЗ. Порядок розрахунку «натурального» коефіцієнта див. на с. 72.

* На наш погляд, путівку працівнику, оплачену за рахунок коштів роботодавця, слід відносити до заробітної плати, якщо можливість її надання передбачена в колдоговорі (трудовому договорі, укладеному з працівником). Такий висновок дозволяє зробити п.п. 2.3.4 Інструкції № 5.

Ставку ВЗ установлено на рівні 1,5 % бази обкладення ВЗ ( п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ).

Розмір ставки єдиний і не залежить від розміру нарахованого платнику доходу.

Строки сплати ВЗ

Нараховують, утримують та сплачують (перераховують) ВЗ у порядку, установленому ст. 168 ПКУ ( п.п. 1.4 п. 161 підрозд. 10 розд. XX цього Кодексу).

Тобто фактично строки сплати ВЗ і ПДФО збігаються

Отже, роботодавець при кожній виплаті зарплати (авансу та зарплати за другу половину місяця) зобов’язаний утримувати з суми такого доходу ВЗ і перераховувати його до бюджету.

Візьміть на замітку: банки приймають платіжні документи на виплату доходу тільки за умови одночасного надання розрахункового документа на перерахування ВЗ до бюджету ( п.п. 168.1.2 ПКУ). Тобто банківські службовці повинні контролювати сплату ВЗ разом з ПДФО та ЄСВ щоразу при:

— знятті грошей з рахунка в банку для виплати зарплати працівникам

або

— перерахуванні «зарплатних» грошових коштів на карткові рахунки працівників.

Цікаво, до чиєї «кишені» сплачувати ВЗ юрособам, які мають відокремлені підрозділи?

Порядок перерахування ВЗ залежить від статусу відокремленого підрозділу, тобто від того, є він уповноваженим чи неуповноваженим.

Так, уповноважений відокремлений підрозділ юрособи сплачує ВЗ, як і ПДФО, самостійно за своїм місцезнаходженням. А ось за неуповноважений підрозділ ВЗ повинна сплатити сама юрособа, причому за своїм місцезнаходженням (див. консультацію податківців у категорії 132.05 БЗ).

ВЗ у Податковому розрахунку за формою № 1ДФ

З ВЗ податкові агенти звітують, заповнюючи рядок «Військовий збір» розділу II Податкового розрахунку за формою № 1ДФ.

Згідно з п. 3.11 Порядку № 4 в цьому рядку відображають у грошовій формі, вираженій у національній валюті (гривнях з копійками):

— загальну суму нарахованого доходу;

— загальну суму виплаченого доходу;

— загальну суму нарахованого ВЗ;

— загальну суму перерахованого до бюджету ВЗ.

Тобто в розділі II форми № 1ДФ, на думку контролерів, повинні фіксуватися всі доходи, нараховані фізособі, — як оподатковувані ВЗ, так і не оподатковувані.

Додамо, що юрособа, яка має неуповноважений відокремлений підрозділ, зобов’язана подавати Податковий розрахунок за формою № 1ДФ у вигляді окремої порції за такий підрозділ до податкового органу за своїм місцезнаходженням та надсилати копію цього розрахунку до органу ДФСУ за місцезнаходженням відокремленого підрозділу. У цій порції підприємство наводить відомості про фізосіб — працівників підрозділу.

При цьому пам’ятайте: юрособі у формі № 1ДФ, яку вона подає за неуповноважений відокремлений підрозділ, не потрібно відображати інформацію про ВЗ, оскільки вона вже міститься в Податковому розрахунку, поданому за своїм місцезнаходженням (див. роз’яснення фіскалів у категорії 103.25 БЗ).

висновки

- Відповідальним за утримання та сплату ПДФО та ВЗ з доходів у вигляді заробітної плати є роботодавець.

- Щодо доходів у вигляді заробітної плати з 1 січня 2016 року ставку ПДФО встановлено на рівні 18 %.

- До зарплати нерезидента ПСП не застосовуйте.

- У загальному випадку у 2016 році претендувати на ПСП можуть платники податків, заробітна плата яких не перевищує 1930 грн.

- Відповідальність за порушення порядку застосування ПСП несе працівник.

- За підсумками перерахунку з ПДФО може «вискочити» сума податку, яку слід доутримати з працівника або, навпаки, повернути йому.

- ВЗ утримуйте з усієї суми оподатковуваного доходу, нарахованого (виплаченого, наданого) на користь платника податків протягом звітного податкового періоду, без жодних відрахувань.