Срок «жизни» НСЛ

С какого момента работодатель начинает применять НСЛ? Со дня получения от работника заявления и подтверждающих документов (если их предоставление необходимо) ( абзац второй п.п. 169.2.2 НКУ).

В то же время п.п. 169.2.1 НКУ обязывает работодателя применять соцльготу в установленном размере к начисленному общему месячному доходу работника в виде заработной платы, а не к его части. О чем это говорит? О том, что

применяется НСЛ к начисленной зарплате за месяц, в котором подано заявление о ее применении, независимо от даты подачи такого заявления

Подтверждают это и фискалы в консультации из подкатегории 103.08.04 БЗ.

А когда работник утрачивает право на НСЛ?

Подпункт 169.3.4 НКУ уточняет, что НСЛ предоставляют с учетом последнего месячного налогового периода, в котором работник:

— умер;

— объявляется судом умершим;

— признается судом безвестно отсутствующим;

— утрачивает статус резидента;

— уволен с места работы.

Не применяют НСЛ к зарплате за месяц, в котором:

— работник подал заявление об отказе от применения НСЛ;

— сумма начисленной работнику заработной платы превысила предельный размер, дающий право на применение НСЛ. Но помните: если в следующем месяце заработок работника вновь «впишется» в установленный предел (в 2016 году — 1930,00 грн.), применение НСЛ возобновляется.

Мы сказали об общих случаях, но есть и частные.

Так, свои сроки действия установлены для НСЛ «на детей». Такие НСЛ предоставляются до конца года, в котором ребенку исполняется 18 лет, а в случае смерти ребенка до достижения этого возраста — до конца года, на который приходится смерть.

Пример 8.3. Работник предприятия содержит ребенка-инвалида в возрасте до 18 лет. В 2014 году он подал заявление о применении НСЛ на основании п.п. «б» п.п. 169.1.3 НКУ и документы, подтверждающие право на такую льготу. Размер этой НСЛ в 2016 году — 1033,50 грн. Согласно свидетельству о рождении ребенка ему 25 мая 2016 года исполнилось 18 лет.

Хотя ребенку-инвалиду уже исполнилось 18 лет в середине 2016 года, право работника на НСЛ сохраняется до конца этого года. Если, конечно, позволит его заработная плата за каждый отчетный месяц.

Предположим, зарплата работника за июнь 2016 года — 1910,00 грн.

Сумма НДФЛ, подлежащего уплате в бюджет, составит:

(1910,00 грн. - 1033,50 грн.) х 18 % : 100 % = 157,77 грн.

Внимание! Право на получение НСЛ «на детей» работник утрачивает с налогового месяца, на который приходится одно из следующих событий:

— его лишают родительских прав;

— он отказывается от ребенка;

— он передает ребенка на государственное содержание, в том числе в заведения для детей-сирот и детей, лишенных родительской опеки, независимо от того, берется плата за такое содержание или нет;

— ребенок становится курсантом на условиях его полного содержания.

Любопытно, с какого момента утрачивают право на применение НСЛ «на детей» одинокая мать (отец), опекун, попечитель, вдова (вдовец), если они сами теряют такой статус? К сожалению, ни НКУ, ни Порядок № 1227 не дают ответ на этот вопрос. По нашему мнению, это происходит с месяца, в котором такие налогоплательщики утратили соответствующий статус (т. е. когда, например, одинокий родитель вступил в брак).

Свой срок «жизни» установлен и в отношении НСЛ, которую предоставляют работникам по основаниям, перечисленным в пп. «в» — «е» п.п. 169.1.3 НКУ.

Право на такую соцльготу физлица теряют с налогового месяца, следующего за месяцем, в котором они утрачивают «особый» статус

Это четко прописано в абзаце втором п.п. 169.3.3 НКУ.

А вот к зарплате госслужащих НСЛ применяют во время начисления такого дохода до окончания его начисления.

Предупредите своих работников, пользующихся правом на НСЛ: если у них изменится НСЛ-статус, пусть обязательно уведомят вас об этом. Если они проигнорируют указанное требование, то нарушат порядок применения НСЛ. Какие последствия такого нарушения, вы можете узнать на с. 87.

НСЛ в месяце приема на работу

Что, если работник-новичок подал заявление о применении НСЛ не в первый день работы, а несколькими днями позже? Как в этом случае применять НСЛ к его зарплате — с даты подачи заявления или с даты приема на работу? Как мы сказали ранее, право на НСЛ у этого работника появляется уже в месяце приема на работу, причем независимо от того, сколько дней он в нем отработал. Главное, чтобы его зарплата за этот месяц не превышала дозволенный предел (в общем случае в 2016 году — 1930 грн.).

Пусть не смущает вас и то, что такому работнику в месяце приема на работу начислена зарплата пропорционально отработанному времени. НСЛ вы все равно применяете в полном объеме. Пересчитывать ее сумму пропорционально отработанному времени не нужно!

Пример 8.4. Работник принят на работу с 17 мая 2016 года. 26 мая 2016 года он подал заявление о применении «обычной» НСЛ ( п.п. 169.1.1 НКУ). Оклад работника — 1900,00 грн.

За май 2016 года ему начислена заработная плата в размере:

1900,00 грн. : 19 дн. х 11 дн. = 1100,00 грн.,

где 19 — количество рабочих дней в мае 2016 года согласно графику работы, установленному на предприятии;

11 — количество рабочих дней, фактически отработанных работником в мае 2016 года.

Сумма НДФЛ, подлежащего уплате в бюджет:

(1100,00 грн. - 689,00 грн.) х 18 % : 100 % = 73,98 (грн.).

Как видим, зарплата, начисленная работнику за май 2016 года (1100,00 грн.), не превышает предельного размера дохода, дающего право на применение НСЛ (1930,00 грн.). Значит, к его зарплате за май 2016 года можно применить «обычную» НСЛ в размере 689,00 грн., даже несмотря на то, что работник этот месяц отработал не полностью.

Будьте внимательны к новичку, который устраивается к вам на работу в том же месяце, в котором уволился с предыдущего места. Если он в месяце приема на работу подает вам заявление о применении НСЛ, поинтересуйтесь, применял ли прежний работодатель к его зарплате НСЛ в месяце увольнения. Если да, то вы не применяйте льготу в этом месяце. А вот со следующего месяца — пожалуйста. Ведь по закону плательщик имеет право на получение НСЛ только от одного работодателя.

Хотя если новый работник забудет или не захочет посвятить вас в свою НСЛ-историю, вы перед законом чисты, потому что не обязаны контролировать честность работника. Формально: есть заявление — есть основание применять льготу.

Если тайна раскроется, то пострадает именно работник — он утратит право на применение НСЛ (подробнее об этом на с. 87).

НСЛ в месяце увольнения с работы

В месяце увольнения работник имеет право на НСЛ ( п.п. 169.3.4 НКУ). Единственное условие — чтобы в наличии было заявление на НСЛ + подтверждающие документы (при необходимости). Ну и конечно, его зарплата в месяце увольнения не должна выходить за рамки предельного дохода для целей применения НСЛ.

Не забудьте провести перерасчет суммы доходов, начисленных такому плательщику налога в виде заработной платы и суммы предоставленной НСЛ ( п.п. 169.4.2 НКУ).

А если работник подал заявление на НСЛ только в последнем месяце работы? Вы спокойно применяете льготу к его зарплате за фактически отработанное время в этом месяце при условии, что она «вписывается» в предельный размер.

Выплачиваете увольняющемуся сотруднику выходное пособие и компенсацию за неиспользованный отпуск? Что касается выходного пособия, то его сумму не учитывайте при определении права работника на НСЛ! Почему? Потому что такая выплата не входит в фонд оплаты труда ( п.п. 3.8 Инструкции № 5, см. также письмо ГНАУ от 09.03.2011 г. № 4628/6/17-0715, разъяснение специалиста ГФСУ в «Налоги и бухгалтерский учет», 2014, № 52, с. 40).

А вот компенсация за неиспользованные дни отпуска входит в состав заработной платы ( п.п. 2.2.12 Инструкции № 5). Это означает, что ее сумму при определении предельного размера дохода для применения НСЛ учитывать нужно.

Пример 8.5. Работник увольняется 17 июня 2016 года на основании п. 6 ст. 36 КЗоТ.

За июнь 2016 года работнику начислено 3389,20 грн., в том числе:

— зарплата за фактически отработанные дни июня — 1235,00 грн.;

— компенсация за неиспользованные дни ежегодного отпуска — 254,20 грн.;

— выходное пособие в размере среднемесячной заработной платы — 1900,00 грн.

К зарплате работника на основании его заявления применяли «обычную» НСЛ согласно п.п. 169.1.1 НКУ (в 2016 году — 689,00 грн.).

В месяце увольнения сумма дохода в виде заработной платы, которая учитывается при определении права работника на НСЛ, составила:

1235,00 грн. + 254,20 грн. = 1489,20 грн.

При этом выходное пособие в расчет не берем.

Поскольку предельный размер (1930 грн.) не превышен, работник имеет право на НСЛ в месяце увольнения. Соответственно сумма НДФЛ, подлежащая уплате в бюджет с дохода, начисленного работнику в июне 2016 года, составляет:

((1489,20 грн. - 689,00 грн.) + 1900,00 грн.) х х 18 % : 100 % = 486,04 грн.

Уволили-приняли в одном месяце

Ваш работник, пользовавшийся НСЛ, уволился и в этом же месяце снова вернулся к вам на работу? Хотя вы и знаете этого работника как родного и о его праве на соцльготу, все равно должны соблюсти всю увольнительно-приемную процедуру с перерасчетом зарплаты и суммы предоставленной НСЛ ( п.п. 169.4.2 НКУ). Причем, несмотря на то, что при увольнении вы такой перерасчет сделали, при повторном приеме работника вам придется проделать эту процедуру еще раз.

Зачем такие сложности? Чтобы выяснить, действительно ли работник имел право на применение НСЛ в месяце увольнения-приема на работу.

Вам уже хорошо известно, что работник имеет право на НСЛ в месяце приема на работу / увольнения с работы, если его зарплата не превышает предельной суммы дохода, дающего право на НСЛ. Соцльготу применяют к начисленному месячному доходу в виде зарплаты только по одному месту его начисления (выплаты) ( п.п. 169.2.1 НКУ). Это стандартные «льготные» требования.

В месяце увольнения-приема на то же предприятие заработная плата за фактически отработанное время до увольнения и после приема начислена работнику одним работодателем. Поэтому

с предельным размером дохода, дающим право на НСЛ, сравниваем общий совокупный доход (зарплату), начисленный ему в таком месяце по двум трудовым договорам

Итак, если работник пользовался правом на НСЛ до увольнения и/или подал заявление на НСЛ после трудоустройства и общая сумма его зарплаты в месяце увольнения-приема:

— не превысила предельный размер зарплаты, который дает право на НСЛ, то к общей сумме его зарплаты смело применяем НСЛ;

— превысила — права на НСЛ у работника в этом месяце нет. При этом если вы применяли НСЛ к сумме зарплаты, начисленной за фактически отработанное время до увольнения, проведите перерасчет НДФЛ и доудержите с работника налог (как это сделать, читайте на с. 92).

Пример 8.5. Работник уволен с одной должности 13 мая 2016 года и принят на другую 16 мая 2016 года. Заработная плата, начисленная ему за фактически отработанные дни:

— до дня увольнения (7 дней), — 700,00 грн.;

— с даты приема на работу (12 дней), — 1578,95 грн.

В период работы на прежней должности работник подавал заявление на применение к его зарплате «обычной» НСЛ.

Определяем общий совокупный доход в виде зарплаты, начисленный работнику одним работодателем за май 2016 года:

700,00 грн. + 1578,95 грн. = 2278,95 грн.

Как видим, общая сумма зарплаты превышает предельный размер дохода, дающий в 2016 году право на применение НСЛ (1930 грн.). Поэтому в мае 2016 года работник права на НСЛ не имеет.

Зарплата то выше, то ниже: что с НСЛ?

Может случиться, что начисленная зарплата работника, который пользуется НСЛ, в каком-либо месяце превысит предельную «доходную» планку (к примеру, он получит премию или бесплатную путевку от работодателя). Подавать ли ему заявление об отказе от НСЛ? Нет, этого делать не нужно. Если, конечно, не нарушен порядок применения НСЛ или работник не надумал воспользоваться такой льготой на другом месте работы.

Задача бухгалтера — просто не применять НСЛ в месяце, в котором зарплата превысила установленный предел. Само же заявление вместе с подтверждающими документами остается действующим. Когда зарплата вернется на прежний уровень, на их основании бухгалтер снова применит к ней НСЛ, как ни в чем не бывало.

А если все наоборот — из-за высокой зарплаты работник не имел права на НСЛ, но в каком-то месяце ему начислили меньше 1930 грн.? В таком случае вы можете применить к его зарплате НСЛ, только если он подаст заявление и подтверждающие документы (при необходимости).

Также напоминаем: если работник отработал месяц не полностью и вы начислили ему «переходящие» больничные или отпускные, то чтобы определить доход каждого месяца, вам придется распределить такие «переходящие» суммы по месяцам, к которым они относятся. То есть для целей применения НСЛ сравнивать с предельным размером нужно начисленную зарплату и часть «переходящих» выплат за каждый месяц.

Если работник нарушил порядок применения НСЛ

Как вы уже поняли, в вопросе с НСЛ «командир» — работник. Именно он решает, у кого из работодателей ему пользоваться льготой и пользоваться ли вообще.

Работодателю же отведена другая роль — проверять наличие оснований для применения НСЛ и следить за размером дохода, который дает право на НСЛ.

Так вот, если вдруг оказалось, что работник подал вам заявление на НСЛ, но не сообщил, что уже пользуется такой льготой на другом предприятии или наряду с НСЛ получает стипендию из бюджета как студент/аспирант, ответственность за такую «шалость» несет именно он. Ведь в обоих случаях этот работник не имеет права на применение НСЛ по месту работы у вас. А вы, хотя и применяли к его зарплате НСЛ, но за промахи работника не в ответе.

Контролируют честность пользователей соцльготами налоговики. Помогает им в этом Налоговый расчет по форме № 1ДФ. Ведь в нем среди прочего налоговые агенты проставляют отметку о применяемой к зарплате работника льготе.

Налоговики же, как правило, и ставят в известность работодателя о нарушении работником порядка применения НСЛ. Каким образом? Направляя ему Уведомление о наличии нарушений применения НСЛ, лишении налогоплательщика или о возобновлении его права на НСЛ по форме, утвержденной приказом Миндоходов от 27.01.2014 г. № 86 (далее — Форма ФП). Точно так же они поступают, когда у работника возобновляется право на льготу.

Какую информацию фискалы указывают в Форме ФП?

Данные работодателя, которому ее направляют, и работника, нарушившего порядок применения НСЛ, а также месяц, с которого утрачивается право на применение НСЛ

Кстати, если НСЛ применялась одновременно по нескольким местам работы, то Форму ФП получит каждый работодатель.

Какие же последствия ждут работника-нарушителя? Он утрачивает право на применение НСЛ по всем местам получения дохода. Причем льготу прекращают применять с месяца, в котором состоялось такое нарушение (а не когда об этом узнали!), и заканчивают месяцем, в котором право на применение НСЛ восстанавливается ( п.п. 169.2.4 НКУ).

После того, как работодатель получил Форму ФП, он обязан прекратить применять НСЛ к зарплате работника и рассказать виновнику о выявленном налоговиками нарушении.

Если работник повинился и хочет впоследствии восстановить свое право на НСЛ, он подает работодателю заявление об отказе от НСЛ. Составляет он этот документ в произвольной форме, но обязательно указывает в нем месяц, с которого нарушил требования ст. 169 НКУ.

На основании заявления и Формы ФП работодатель начисляет и удерживает:

— соответствующую сумму недоплаты по НДФЛ, которая возникла из-за нарушения работником порядка применения НСЛ. Недоплату по НДФЛ рассчитывают начиная с месяца, в котором произошло нарушение, и до месяца прекращения применения НСЛ;

— штраф. Его размер равен 100 % суммы такой недоплаты.

Эти суммы удерживают за счет ближайшей выплаты дохода нарушителю, а если суммы выплаты недостаточно, — за счет следующих выплат ( п.п. 169.2.4 НКУ). При этом важно соблюдать ограничения по сумме отчислений из зарплаты работника, установленные ст. 128 КЗоТ.

Работник хочет побыстрее все исправить? Тогда пусть подаст вам заявление с просьбой удержать из его зарплаты всю сумму недоплаты единоразово, если, конечно, суммы зарплаты хватает. В таком случае на ограничения, установленные ст. 128 КЗоТ, можно закрыть глаза.

Обратите внимание работника, который пользовался НСЛ по нескольким местам работы, что для возобновления права на НСЛ заявления об отказе от льготы он должен подать сразу всем работодателям. Соответственно суммы недоплаты по НДФЛ и штраф погасить также по каждому месту работы.

А если такое заявление работник не подаст? Не беда. Вы на основании Формы ФП просто удержите с него только сумму недоплаты по НДФЛ, которая возникла в связи с нарушением порядка применения НСЛ. А вот штраф в размере 100 % суммы недоплаты, по нашему мнению, удерживать не нужно. Ведь НКУ привязывает его удержание к процедуре восстановления права работника на НСЛ. Если же у работника нет такого желания и он не подал соответствующее заявление, нет основания и для штрафа. Но предупредите работника, что без уплаты штрафа возобновить НСЛ ему не удастся.

Право на применение НСЛ можно восстановить с месяца, следующего за месяцем, в котором сумма недоплаты по НДФЛ и штраф были уплачены. Но происходит это не автоматически. Порядок действий должен быть следующим:

1) работнику нужно определиться, у какого работодателя он будет пользоваться правом на НСЛ, и подать ему новое заявление о применении НСЛ;

2) работодателю после получения такого заявления следует отправить в фискальный орган письменный запрос с просьбой дать информацию о возобновлении права работника на применение НСЛ;

3) после получения от налоговиков уведомления о возобновления права на НСЛ (Форма ФП) работодатель может применять льготу к зарплате работника.

А что делать, если вы получили от фискалов Форму ФП о нарушении порядка применения НСЛ работником, который уже успел уволиться?

В этой ситуации вам делать ничего не нужно. Сумма недоплаты НДФЛ и штрафа взимается контролирующим органом самостоятельно. Нерадивый налогоплательщик будет приглашен в ГНИ для подачи декларации об имущественном состоянии и доходах. Об этом говорится в разъяснении фискалов, приведенном в категории 103.26 БЗ.

8.3. Особенности удержания НДФЛ с зарплаты иностранцев

Кто такие иностранцы? Это лица, которые не имеют гражданства Украины и являются гражданами (подданными) другой страны или стран ( ст. 1 Закона № 3773).

Для целей обложения НДФЛ дохода, выплачиваемого иностранцу по трудовому договору, важен его резидентский статус. При этом определение такого статуса полностью ложится на плечи налогового агента, т. е. работодателя. Чем ему руководствоваться в этом важном деле? Критериями, прописанными в пп. 14.1.122 и 14.1.213 НКУ. Поговорим о них подробнее.

Резидентский статус иностранца для целей НКУ

Для целей НКУ физическое лицо считается резидентом Украины, если в отношении него справедливо хотя бы одно из приведенных ниже утверждений:

— физлицо постоянно проживает в Украине. Имейте в виду: выданный иностранцу вид на постоянное жительство в Украине сам по себе не может свидетельствовать о резидентском статусе иностранца. Ведь он является только разрешением постоянно проживать на территории нашей страны и не подтверждает сам факт проживания. С таким разъяснением фискалов вы можете ознакомиться в категории 103.18 БЗ;

— физлицо постоянно проживает и в Украине, и в иностранном государстве, но имеет более тесные личные либо экономические связи (центр жизненных интересов) в Украине. Достаточным (но не исключительным) условием определения местонахождения центра жизненных интересов физического лица является место постоянного проживания членов его семьи или его регистрации в качестве субъекта предпринимательской деятельности;

— физлицо постоянно проживает и в Украине, и в иностранном государстве, либо у него нет постоянного места проживания ни в одном из государств, однако оно в течение календарного года находится в Украине не менее 183 дней (включая день приезда и отъезда). Документами, подтверждающими факт пребывания физлица-нерезидента на таможенной территории Украины более 183 календарных дней, являются паспортный документ и/или иммиграционная карточка, документы, на основании которых оно временно (постоянно) проживает в Украине, а также документы, подтверждающие право собственности (пользования) на жилье, определенное им как место временного (постоянного) проживания в Украине (см. разъяснение налоговиков в подкатегории 103.18 БЗ);

— физлицо — гражданин Украины. А если вопреки закону физлицо — гражданин Украины имеет также гражданство другой страны? В этом случае оно считается гражданином Украины, не имеющим права на зачет налогов, уплаченных за рубежом, предусмотренный НКУ или нормами международных соглашений Украины (см. ниже);

— физлицо зарегистрировано как самозанятое лицо.

Физлицо является лицом без гражданства?

Тогда его статус определяют согласно нормам международного права

Вы имеете дело с иностранцем, который «не подпадает» ни под одно из «резидентских» утверждений? Значит, вы выплачиваете доход нерезиденту. Ведь нерезидент — это физлицо, которое не является резидентом Украины.

Чтобы отразить в отчетности информацию о суммах выплаченного иностранцу дохода, предприятию потребуется регистрационный номер учетной карточки плательщика налогов ( ст. 70 НКУ и п. 2 разд. IV Положения № 779).

В том, чтобы у получателя дохода — иностранца был такой номер, в первую очередь заинтересован его налоговый агент — работодатель. Иначе могут возникнуть проблемы с заполнением Налогового расчета по форме № 1ДФ. Подробнее о получении регистрационного номера см. на с. 59.

НДФЛ с дохода работника-иностранца

Заключение трудового договора с физлицом-нерезидентом предполагает выплату ему дохода с источником происхождения в Украине. В связи с этим заработную плату, начисленную нерезиденту, облагают НДФЛ по общим правилам и ставкам, установленным для резидентов ( п.п. 170.10.1 НКУ).

Исключение предусмотрено только для случаев применения НСЛ. К зарплате нерезидента НСЛ применять нельзя. Это следует из положений п.п. 169.3.4 НКУ.

Вместе с тем налоговики в этом отношении на удивление либеральны. Они утверждают, что если иностранец имеет официальное разрешение на трудоустройство и заключил трудовой договор (контракт) с работодателем-резидентом, то при соблюдении условий из ст. 169 НКУ он имеет право на НСЛ (см. консультацию в подкатегории 103.08.04 БЗ). Их аргумент состоит в том, что доход нерезидента с источником его происхождения в Украине не приведен в п.п. 169.2.3 НКУ. Напомним: в этом подпункте указан перечень доходов физлиц, к которым НСЛ не применяется.

И все-таки, несмотря на такие «сладкие» слова фискалов, мы не советуем применять НСЛ к заработной плате работника-нерезидента.

Если же иностранец (или лицо без гражданства) жаждет воспользоваться правом на НСЛ, пусть подтвердит свой статус резидента Украины

Однако в этом случае иностранный гражданин должен иметь в виду вот что. Установление статуса резидента Украины потребует от него по результатам отчетного налогового года, в котором он приобрел такой статус, подать налоговикам годовую декларацию об имущественном состоянии и доходах. Причем в ней следует указать доходы как с источником их происхождения в Украине, так и иностранные ( п.п. 170.10.4 НКУ).

То есть иностранцу — резиденту Украины придется уплатить НДФЛ со всех задекларированных доходов, независимо от страны их происхождения. В статусе же нерезидента он уплачивает НДФЛ только с доходов с источником их происхождения в Украине (если иное не предусмотрено действующими международными договорами Украины об избежании двойного налогообложения).

Начисляете зарплату работнику-нерезиденту в иностранной валюте? В этом случае для целей обложения НДФЛ ее сумму пересчитайте в гривни по валютному курсу НБУ, действующему на момент начисления (получения)* зарплаты ( п. 164.4 НКУ).

* В консультации, размещенной в категории 103.02 БЗ, фискалы утверждают, что доходы работника-нерезидента в иностранной валюте необходимо пересчитывать в гривни исходя из курса НБУ, действующего на дату начисления заработной платы. Однако, на наш взгляд, это утверждение верно лишь для случая, когда не осуществлялась выплата аванса.

Зарплату работника-иностранца облагайте НДФЛ по ставке 18 %. Однако если международным договором об избежании двойного налогообложения, согласие на обязательность которого дано Верховной Радой Украины, установлены иные правила, нежели те, что предусмотрены НКУ, то применяйте правила международного договора ( п. 3.2 и ст. 103 НКУ). О том, как они действуют, сейчас расскажем.

Международные договоры об избежании двойного налогообложения

Что такое двойное налогообложение? Это одновременное обложение одного и того же вида дохода одинаковыми (идентичными) налогами в разных государствах, из-за чего один и тот же доход подпадает под налогообложение и в стране его выплаты, и в стране получающего его лица (т. е. дважды).

Возможность уйти от такой двойной уплаты дают международные договоры об избежании двойного налогообложения или, как их еще называют, двусторонние Конвенции.

Перечень стран, с которыми на 01.01.2016 г. заключены международные договоры об избежании двойного налогообложения, приведен в письме ГФСУ от 28.01.2016 г. № 2815/7/99-99-12-01-03-17.

Большинство таких международных договоров предусматривают выгодные условия налогообложения, которые позволяют ( пп. 13.4 и 103.1 НКУ):

1) стороне, выплачивающей доход, — применить пониженные ставки налога, а подчас — полное освобождение от налогообложения;

2) физлицу-нерезиденту — зачесть налог, уплаченный за рубежом, в счет налога, подлежащего уплате в своем государстве.

Внимание! Вы вправе применить правила двусторонней Конвенции, только если работник-нерезидент подтвердит свой статус резидента страны, с которой Украина заключила международный договор, предоставив вам:

— справку (или ее нотариально заверенную копию) о статусе налогового резидента, выданную компетентным (уполномоченным) органом соответствующей страны, определенным международным договором. Ее составляют по форме, утвержденной согласно законодательству такой страны. Помните, что она действует только в течение того календарного года, в котором выдана;

— другие документы, если это предусмотрено соответствующей Конвенцией ( пп. 103.4 и 103.8 НКУ).

Справка о резидентском статусе должна быть надлежащим образом легализована и переведена в соответствии с законодательством Украины ( п. 103.5 НКУ)

Не требуют легализации официальные документы стран — участниц Гаагской конвенции, отменяющей требование легализации иностранных официальных документов от 05.10.61 г., удостоверенные апостилем, проставленным уполномоченным органом страны, в которой составлен документ. А еще не требуют ни легализации, ни удостоверения апостилем документы, выданные странами — участницами двусторонних договоров о правовой помощи и правовых отношениях в гражданских и уголовных делах, а также документы стран — участниц многосторонней Конвенции о правовой помощи и правовых отношениях в гражданских, семейных и уголовных делах от 22.01.93 г. Об этом говорят и фискалы в консультации из категории 103.18 БЗ.

Но помните: не всегда наличие двустороннего договора о правовой помощи освобождает от легализации всех официальных иностранных документов. Порядок применения таких договоров разъяснял Минюст в письмах от 11.05.2010 г. № 26-26/291 и от 29.11.2012 г. № 11891-0-4-12/12.2.

Иностранец — получатель дохода не предоставил вам справку о том, что он — резидент страны, с которой заключен договор об избежании двойного налогообложения? Тогда выплачиваемые ему доходы облагайте по правилам и ставкам, установленным НКУ.

Впрочем, в отношении зарплаты международные договоры, как правило, не содержат освобождений от налогообложения в стране, где резидент другого государства работает по найму, либо ограничения ставки налога. В основном такие доходы могут облагаться налогами как в стране — источнике доходов, так и в стране, резидентом которой является их получатель.

Причем заметьте: хотя многие Конвенции и содержат формулировку о том, что соответствующие доходы «могут облагаться» в выплачивающем их государстве, эти слова нельзя трактовать как такие, которые предоставляют налогоплательщику право выбора страны, в которой он будет платить налог.

Слова «могут облагаться» указывают на право любого из двух государств облагать такие доходы, если это предусмотрено их налоговым законодательством. Как правило, государству, в котором выплачивается доход, предоставляется первоочередное (приоритетное) право налогообложения, но с учетом ограниченного (установленного Конвенцией) размера ставок ( п. 103.2 НКУ, письмо ГНСУ от 27.12.2012 г. № 12744/0/71-12/12-1017).

Заключая с нерезидентом трудовой договор, условия которого предусматривают получение таким нерезидентом зарплаты с источником ее происхождения в Украине, обязательно укажите в нем ставку налога, которая будет применена к такому доходу ( п.п. 170.10.3 НКУ).

И еще помните: независимо от того, по каким правилам (украинским или международным) вы облагаете доход работника-нерезидента, сумму такого дохода, а также удержанный НДФЛ отражайте в Налоговом расчете по форме № 1ДФ с признаком дохода «101».

8.4. Перерасчет НДФЛ

Чтобы определить, правильно ли в течение определенного календарного периода удерживали НДФЛ с начисленных работнику доходов и применяли НСЛ, работодатели проводят перерасчет сумм таких доходов и удержанного НДФЛ. Порядок проведения перерасчета регламентирует п. 169.4 НКУ.

Случаи проведения перерасчета

Законодатель установил два вида перерасчета по НДФЛ: обязательный и добровольный (не обязательный).

Обязательный перерасчет работодатели осуществляют ( п.п. 169.4.2 НКУ):

1) по результатам каждого отчетного налогового года при начислении заработной платы за последний месяц отчетного года. Значит, перерасчет по результатам текущего года работодатель осуществит при начислении работникам заработной платы за декабрь 2016 года.

Причем заметьте:

такой перерасчет выполняют по всем работникам, независимо от того, применяли к их заработной плате НСЛ или нет

2) при проведении расчета за последний месяц применения НСЛ:

— в случае изменения места применения НСЛ по самостоятельному решению налогоплательщика. Основанием для проведения такого перерасчета служит заявление работника об отказе от применения НСЛ. Составляют это заявление в произвольной форме;

— в случаях, определенных п.п. 169.2.3 НКУ. Данная формулировка в НКУ не совсем корректна, поскольку в указанном подпункте перечислены доходы, к которым НСЛ не применяется. По нашему мнению, здесь законодатель хотел сказать о необходимости проводить перерасчет в случаях нарушения работником порядка применения НСЛ, из-за чего, в частности, НСЛ применялась также во время получения «запрещенных» доходов или по нескольким местам получения доходов. О том, как действовать работодателю в случае нарушения работником правил применения НСЛ, см. на с. 87;

3) при проведении окончательного расчета с налогоплательщиком, который прекращает трудовые отношения с работодателем. Перерасчет при увольнении заключается в том, что работодатель уточняет (перепроверяет) суммы, которые начислил работнику в течение определенного календарного периода, доходы в виде заработной платы и предоставленные НСЛ.

Добровольный перерасчет работодатель вправе сделать за любой период и в любых случаях, чтобы определить правильность налогообложения, независимо от того, имел налогоплательщик право на НСЛ или нет ( п.п. 169.4.3 НКУ).

Порядок проведения перерасчета

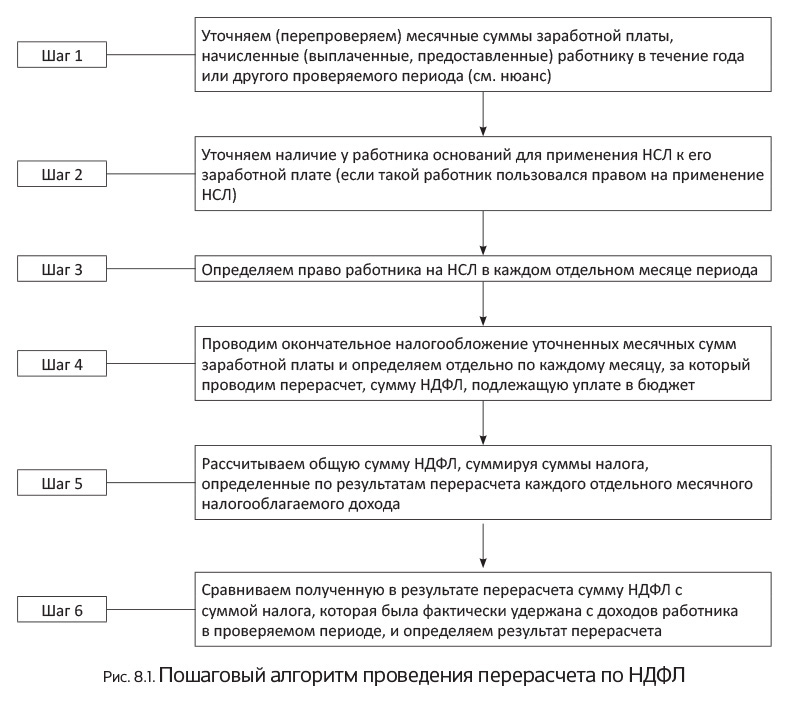

К сожалению, законодатель, установив в НКУ обязанность работодателя выполнять годовой НДФЛ-перерасчет, не описал порядок (алгоритм) действий. Однако контролеры не оставили предприятия с этой проблемой один на один. В консультации в подкатегории 103.08.04 БЗ они предоставили своеобразное руководство к действию. Приведем его на рис. 8.1 (см. с. 93), но вначале обратим внимание на важный нюанс.

Нюанс! Если в периоде, за который проводят перерасчет:

— доначисляют суммы за предыдущие налоговые периоды (месяцы), то доначисленные суммы относят к соответствующим месяцам, за которые проводилось доначисление (см. письмо ГФСУ от 19.08.2015 г. № 7682/6/99-99-17-03-03-15);

— начисляют «переходящие» выплаты (отпускные, больничные), то суммы таких выплат или их части относят к соответствующим месяцам, за которые они были начислены ( абзац третий п.п. 169.4.1 НКУ).

Если работнику в течение отчетного года начисляли и выплачивали доходы за налоговые периоды, отличные от месячного (например, премии за квартал, полугодие, год), то для целей перерасчета их не распределяют по месяцам, за которые эти суммы были начислены. Такие выплаты относят к месяцу их начисления.

Идеальный вариант — если в результате перерасчета вы вышли на ноль. Но так бывает не всегда. Вполне возможно, что по итогам перерасчета вы выявите сумму НДФЛ, которую нужно доудержать с работника или, наоборот, вернуть ему.

При проведении перерасчета выявлена недоплата НДФЛ. Сумму такой недоплаты работодатель удерживает за счет любого налогооблагаемого дохода работника за соответствующий месяц после его налогообложения. При недостаточности суммы такого дохода НДФЛ удерживают за счет налогооблагаемых доходов следующих месяцев, до полного погашения суммы недоплаты.

Нужно ли при доудержании НДФЛ учитывать ограничение по ст. 128 КЗоТ*? Да, нужно. Это подтверждают и налоговики (см. письмо ГНСУ от 06.03.2012 г. № 8724/Я/17-1114).

* Об ограничении размера отчислений из заработной платы см. на с. 49.

Впрочем, работник может подать работодателю заявление с просьбой удержать из его дохода, начисленного за соответствующий месяц, всю сумму недоплаты. В таком случае проблема с ограничением отпадает сама собой.

А что, если недоплата по НДФЛ «выскочила» при проведении перерасчета увольняющемуся работнику и суммы выплачиваемого ему дохода не хватает для ее погашения? Тогда непогашенную часть такой недоплаты работник включает в состав своего налогового обязательства по результатам отчетного налогового года и сам уплачивает ее на основании поданной декларации о доходах ( п.п. 169.4.4 НКУ).

При проведении перерасчета выявлена недоплата НДФЛ. К сожалению, в НКУ порядок действий работодателя в этой ситуации не прописан. На наш взгляд, в таком случае

на сумму переплаты по НДФЛ нужно уменьшить сумму начисленного налогового обязательства работника за соответствующий месяц (месяц проведения перерасчета)

А если такой суммы недостаточно? Тогда уменьшаем сумму налоговых обязательств следующих налоговых периодов до полного возврата суммы такой переплаты.

Пример 8.6. Работник предприятия увольняется 17 июня 2016 года. На основании заявления работника к его доходу применялась НСЛ в размере, установленном п.п. 169.1.1 НКУ (в 2016 году — 689,00 грн.).

Согласно штатному расписанию оклад работника составлял:

— в январе — апреле 2016 года — 1900,00 грн.;

— в мае — июне 2016 года — 2200,00 грн.

В период с 20.01.2016 г. по 15.02.2016 г. (включительно) работник находился на больничном. Общая сумма больничных составила 1890,00 грн., из них:

— за 12 календарных дней января 2016 года — 840,00 грн.;

— за 15 календарных дней февраля 2016 года — 1050,00 грн.

Приведем информацию о начисленной работнику заработной плате за период с января по май 2016 года в табл. 8.3.

Таблица 8.3. Зарплата работника за период с января по май 2016 года

| Расчетный период | Фактически начисленная зарплата, грн. | НСЛ, грн. | Сумма фактически удержанного НДФЛ, грн. |

| Январь | 1100,00 | 689,00 | 73,98 |

| Февраль | 2794,76 | — | 503,06 |

| Март | 1900,00 | 689,00 | 217,98 |

| Апрель | 1900,00 | 689,00 | 217,98 |

| Май | 2200,00 | — | 396,00 |

| Итого | 9894,76 | Х | 1409,00 |

Поскольку в январе 2016 года работнику была начислена только заработная плата за фактически отработанное время (на момент начисления заработной платы работник находился на больничном), сумма которой не превысила предел в 1930 грн., к его доходу за январь (1100,00 грн.) была применена НСЛ.

Осуществим перерасчет по НДФЛ, уточнив месячные суммы заработной платы, начисленные за период с января по май 2016 года с учетом «переходящих» выплат. Результаты перерасчета представим в табл. 8.4.

Таблица 8.4. Результаты перерасчета по НДФЛ

| Расчетный период | Уточненный доход в виде зарплаты, грн. | НСЛ, грн. | Сумма НДФЛ по результатам перерасчета, грн. | Сумма фактически удержанного НДФЛ, грн. | Сумма НДФЛ, подлежащая доудержанию, грн. (гр. 4 - гр. 5) |

| Январь | 1940,00 | — | 349,20 | 73,98 | 275,22 |

| Февраль | 1954,76 | — | 351,86 | 503,06 | -151,20 |

| Март | 1900,00 | 689,00 | 217,98 | 217,98 | — |

| Апрель | 1900,00 | 689,00 | 217,98 | 217,98 | — |

| Май | 2200,00 | — | 396,00 | 396,00 | — |

| Итого | 9894,76 | Х | 1533,02 | 1409,00 | 124,02 |

Как видим, в результате проведения перерасчета предприятие выявило недоплату НДФЛ в сумме 124,02 грн. Эту сумму оно доудержит с дохода увольняемого работника за июнь 2016 года (после его налогообложения).

Предположим, что сумма дохода работника в виде заработной платы за июнь 2016 года составила 2105,95 грн., в том числе:

— заработок за фактически отработанные дни июня 2016 года в сумме 1430,00 грн.;

— компенсация за неиспользованный отпуск в сумме 675,95 грн.

Определим сумму НДФЛ, которая подлежит удержанию из дохода работника за июнь 2016 года:

2105,95 грн. х 18 % : 100 % = 379,07 грн.

Кроме того, из заработка удерживают ВС в сумме 31,59 грн.* (2105,95 грн. х 1,5 % : 100 %).

* Об удержании ВС см. на с. 96.

Чтобы выполнить требования ст. 128 КЗоТ (см. выше), рассчитаем предельную сумму отчислений, которую можно удержать с июньского дохода работника:

(2105,95 грн. - 379,07 грн. - 31,59 грн.) х 20 % : : 100 % = 339,06 грн.

Сумма недоплаты по НДФЛ (124,02 грн.) не превышает допустимой величины отчислений (339,06 грн.), поэтому всю ее сумму можно удержать с дохода работника за июнь 2016 года.

Отражаем результаты перерасчета в форме № 1ДФ

Результаты перерасчета отражайте в Налоговом расчете по форме № 1ДФ. При этом если выявили:

— недоплату, показатели граф 4 и 4а увеличьте на сумму фактически доудержанного с работника НДФЛ;

— переплату, показатели граф 4 и 4а уменьшите на сумму фактически возвращенного работнику НДФЛ.

Для правильного отражения результатов перерасчета необходимо определить, что стало причиной недоплаты/переплаты по НДФЛ.

Так, в случае, когда недоплата/переплата возникла, например, в связи с распределением переходящих выплат или доначисленных/сторнированных сумм, результат перерасчета отражаем в текущем Налоговом расчете по форме № 1ДФ.

Если же в ходе перерасчета выявлена ошибка (допустим, недоудержали НДФЛ при выплате систематической матпомощи, поскольку неверно классифицировали доход), то ее необходимо исправлять через «уточненку». На это обращают внимание налоговики в разъяснении из подкатегории 103.26 БЗ.

8.5. Военный сбор

Кроме НДФЛ, доход в виде заработной платы является базой для удержания военного сбора. Изначально ВС был введен временно, до конца 2014 года. Однако на дворе уже 2016 год, а ВС и не думает говорить плательщикам: «Прощай!». В этом подразделе рассмотрим порядок его начисления и уплаты.

Плательщики

Плательщиками ВС являются плательщики НДФЛ ( п. 162.1, п.п. 1.1 п. 161 подразд. 10 разд. ХХ НКУ). Напомним, что в эту дружную компанию попадают:

— физические лица — резиденты;

— физические лица — нерезиденты, получающие доходы из источников их происхождения в Украине;

— налоговые агенты. К ним п.п. 14.1.180 НКУ относит юридических лиц (их филиалы, отделения, другие обособленные подразделения), самозанятых лиц, представительства нерезидентов — юридических лиц, инвесторов (операторов) по соглашению о распределении продукции, выплачивающих доходы физлицам.

Расходы по уплате сбора ложатся на физлиц. Однако ответственными за начисление, удержание и уплату (перечисление) ВС в бюджет с доходов в виде заработной платы являются работодатели — налоговые агенты, выплачивающие такие доходы в пользу плательщиков ВС ( п. 171.1, п.п. 1.5 п. 161 подразд. 10 разд. ХХ НКУ).

Объект обложения ВС

Объектом обложения ВС являются доходы, определенные ст. 163 НКУ ( п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ). Для физлица-резидента — это, в частности, общий месячный (годовой) налогооблагаемый доход, определенный п. 164.2 НКУ.

Освобождаются от обложения ВС доходы, которые не включаются в общий налогооблагаемый доход физлиц (не подлежат налогообложению, облагаются по нулевой ставке), кроме указанных в пп. 165.1.2, 165.1.18, 165.1.25 и 165.1.52 НКУ.

Без всяких сомнений, под обложение ВС подпадают доходы, полученные физлицами по трудовым договорам. Другими словами, заработная плата.

Напомним, что согласно п.п. 14.1.48 НКУ заработная плата — это основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма. Причем в понятие заработной платы для целей НКУ, кроме привычных выплат, перечисленных в п. 2 Инструкции № 5, попадают:

— пособие по временной нетрудоспособности и оплата первых 5 дней временной нетрудоспособности за счет работодателя (больничные);

— дивиденды, начисленные в пользу физических лиц по акциям или другим корпоративным правам, имеющим статус привилегированных либо иной статус, предусматривающий выплату фиксированного размера дивидендов или суммы, которая больше суммы выплат, рассчитанных на любую другую акцию или корпоративное право ( пп. 57.11.4 и 170.5.3 НКУ).

А это значит, что суммы и больничных, и дивидендов тоже облагаются ВС

Облагается ВС также средний заработок работников, призванных на срочную военную службу, на военную службу по призыву во время мобилизации, на особый период, принятых на военную службу по контракту в случае возникновения кризисной ситуации, угрожающей национальной безопасности, оглашения решения о проведении мобилизации и/или введении военного положения (см. консультацию налоговиков в категории 132.02 БЗ).

Кроме того, ВС удерживают из налогооблагаемой материальной помощи разового характера (в сумме, превышающей в 2016 году 1930 грн.), которую предприятие предоставляет своим работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей, погребение и т. п.

Причем, что интересно: в разделе II Налогового расчета по форме № 1ДФ в строке «Військовий збір» в таком случае придется отразить всю сумму начисленной матпомощи, т. е. как облагаемую ВС ее часть, так и не облагаемую. На этом настаивают контролеры (см. консультацию в «Налоги и бухгалтерский учет», 2016, № 23, с. 29).

База и ставка

ВС удерживаем со всей суммы дохода, являющегося объектом налогообложения, начисленного (выплаченного, предоставленного) в пользу налогоплательщика в течение отчетного налогового периода, без каких-либо отчислений. То есть базу обложения ВС определяем без вычета НДФЛ, НСЛ (при наличии права на нее) и прочих платежей (см. консультацию контролеров в категории 132.02 БЗ).

Важно! Если облагаемые ВС выплаты вы предоставляете физлицу в неденежной форме (например, работнику предоставили путевку в санаторий* за счет средств предприятия), то начисляете доход с учетом стандартного «натурального» НДФЛ-коэффициента. Именно эта сумма будет базой обложения ВС. Порядок расчета «натурального» коэффициента см. на с. 72.

* На наш взгляд, путевку работнику, оплаченную за счет средств работодателя, следует относить к заработной плате, если возможность ее предоставления предусмотрена в колдоговоре (трудовом договоре, заключенном с работником). Такой вывод позволяет сделать п.п. 2.3.4 Инструкции № 5.

Ставка ВС установлена на уровне 1,5 % базы обложения ВС ( п.п. 1.3 п. 161 подразд. 10 разд. ХХ НКУ).

Размер ставки единый и не зависит от размера начисленного плательщику дохода.

Сроки уплаты ВС

Начисляют, удерживают и уплачивают (перечисляют) ВС в порядке, установленном ст. 168 НКУ ( п.п. 1.4 п. 161 подразд. 10 разд. XX этого Кодекса).

То есть фактически сроки уплаты ВС и НДФЛ совпадают

Значит, работодатель при каждой выплате зарплаты (аванса и зарплаты за вторую половину месяца) обязан удерживать из суммы такого дохода ВС и перечислять его в бюджет.

Возьмите на заметку: банки принимают платежные документы на выплату дохода только при условии одновременного предоставления расчетного документа на перечисление ВС в бюджет ( п.п. 168.1.2 НКУ). То есть банковские служащие должны контролировать уплату ВС наряду с НДФЛ и ЕСВ каждый раз при:

— снятии денег со счета в банке для выплаты зарплаты работникам

или

— перечислении «зарплатных» денежных средств на карточные счета работников.

Интересно, в чей «карман» платить ВС юрлицам, имеющим обособленные подразделения?

Порядок перечисления ВС зависит от статуса обособленного подразделения, т. е. от того, является оно уполномоченным или неуполномоченным.

Так, уполномоченное обособленное подразделение юрлица уплачивает ВС, как и НДФЛ, самостоятельно по своему местонахождению. А вот за неуполномоченное подразделение ВС должно уплатить само юрлицо, причем по своему местонахождению (см. консультацию налоговиков в категории 132.05 БЗ).

ВС в Налоговом расчете по форме № 1ДФ

По ВС налоговые агенты отчитываются, заполняя строку «Військовий збір» раздела II Налогового расчета по форме № 1ДФ.

Согласно п. 3.11 Порядка № 4 в этой строке отражают в денежной форме, выраженной в национальной валюте (гривнях с копейками):

— общую сумму начисленного дохода;

— общую сумму выплаченного дохода;

— общую сумму начисленного ВС;

— общую сумму перечисленного в бюджет ВС.

То есть в разделе II формы № 1ДФ, по мнению контролеров, должны фиксироваться все доходы, которые начислены фиизлицу, — как облагаемые ВС, так и не облагаемые.

Добавим, что юрлицо, имеющее неуполномоченное обособленное подразделение, обязано подавать Налоговый расчет по форме № 1ДФ в виде отдельной порции за такое подразделение в налоговый орган по своему местонахождению и направлять копию этого расчета в орган ГФСУ по местонахождению обособленного подразделения. В этой порции предприятие приводит сведения о физлицах — работниках подразделения.

При этом помните: юрлицу в форме № 1ДФ, которую оно подает за неуполномоченное обособленное подразделение, не нужно отражать информацию о ВС, поскольку она уже содержится в Налоговом расчете, поданном по своему местонахождению (см. разъяснение фискалов в категории 103.25 БЗ).

выводы

- Ответственным за удержание и уплату НДФЛ и ВС с доходов в виде заработной платы является работодатель.

- В отношении доходов в виде заработной платы с 1 января 2016 года ставка НДФЛ установлена на уровне 18 %.

- К зарплате нерезидента НСЛ не применяйте.

- В общем случае в 2016 году претендовать на НСЛ могут налогоплательщики, заработная плата которых не превышает 1930 грн.

- Ответственность за нарушение порядка применения НСЛ несет работник.

- По итогам перерасчета по НДФЛ может «выскочить» сумма налога, которую нужно доудержать с работника или, наоборот, вернуть ему.

- ВС удерживайте со всей суммы налогооблагаемого дохода, начисленного (выплаченного, предоставленного) в пользу налогоплательщика в течение отчетного налогового периода, без каких-либо отчислений.