10.1. Загальне знайомство

Стисло про головне

Проведення індексації регулюють Закон про індексацію та Порядок № 1078. Стаття 1 зазначеного Закону визначає індексацію як законодавчо встановлений механізм підвищення грошових доходів населення, що дає можливість частково або повністю відшкодовувати подорожчання споживчих товарів та послуг.

Заробітну плату індексують у разі, якщо величина індексу споживчих цін (далі — ІСЦ) наростаючим підсумком перевищила поріг індексації.

Поріг індексації встановлено на рівні 103 %* (ст. 4 Закону про індексацію)

* До 01.01.2016 р. діяв поріг індексації 101 %.

Що таке ІСЦ? Це показник, що характеризує динаміку загального рівня цін на товари і послуги, які купує населення для невиробничого споживання (ст. 1 Закону про індексацію). ІСЦ щомісячно визначає Держстат і не пізніше 10-го числа місяця, що настає за звітним, публікує в офіційних періодичних виданнях. ІСЦ, які називають ще індексами інфляції, ми також щомісячно наводимо на сторінках нашого видання.

Обчислення ІСЦ для проведення індексації заробітної плати, як ми вже зазначали, проводять наростаючим підсумком, починаючи з місяця введення в дію Закону № 491 (тобто з березня 2003 року), до перевищення встановленого порога індексації (абзац четвертий п. 11 Порядку № 1078). Якщо величина ІСЦ перевищила встановлений поріг, то з місяця, що настає за місяцем такого перевищення, розрахунок ІСЦ починають заново.

Індексацію доходів здійснюють з першого числа місяця, що настає за місяцем, в якому офіційно опубліковано ІСЦ.

Індексацію зарплати проводять у межах ПМПО. Нагадаємо розміри ПМПО з розрахунку на місяць, установлені ст. 7 Закону про держбюджет-2016 на поточний рік (див. табл. 10.1).

Таблиця 10.1. Розмір ПМПО на 2016 рік

| Період | ПМПО з розрахунку на місяць, грн. |

| 01.01.2016 р. — 30.04.2016 р. | 1378,00 |

| 01.05.2016 р. — 30.11.2016 р. | 1450,00 |

| 01.12.2016 р. — 31.12.2016 р. | 1600,00* |

| * Новий ПМПО установлено Законом України «Про внесення змін до Закону України «Про Державний бюджет України на 2016 рік» від 19.05.2016 р. № 1384-VIII. | |

Частину заробітної плати, що перевищує ПМПО, установлений у відповідному місяці, не індексують

Індексацію нараховують і виплачують одночасно з нарахуванням і виплатою заробітної плати за місяць, доходи за який підлягають індексації (див. листи Мінпраці від 20.01.2007 р. № 3/10/136-07 і від 25.10.2007 р. № 7984/0/1407/13).

Зверніть увагу! Необхідність у проведенні індексації не залежить від розміру нарахованого громадянам доходу, а також від своєчасності його виплати. На жаль, деякі бухгалтери досі вважають, що якщо заробітна плата на їх підприємстві перевищує розмір ПМПО, то їм нічого індексувати не треба. Це не так. Ні Закон про індексацію, ні Порядок № 1078 не містять таких винятків. Отже, якщо зарплата працівників становить, наприклад, 15000 грн., то індексувати її все одно необхідно, але тільки в межах ПМПО. Звичайно, якщо у таких працівників настане право на індексацію.

Доходи, що підлягають індексації

Об’єктом індексації є грошові доходи громадян, що одержані у гривнях на території України та не мають разового характеру, у тому числі оплата праці найманих працівників у грошовому виразі, що включає ( п. 2 Порядку № 1078):

— оплату праці за виконану роботу згідно з тарифними ставками (окладами) і відрядними розцінками;

— доплати;

— надбавки;

— премії;

— гарантійні та компенсаційні виплати, передбачені законодавством;

— інші компенсаційні виплати, що мають постійний характер.

Не підлягають індексації:

— виплати, що мають разовий характер (матеріальна допомога, винагорода за підсумками роботи за рік, разові премії, одноразова допомога при виході на пенсію тощо);

— виплати, розмір яких визначається виходячи з середньої заробітної плати:

а) оплата перших 5 днів тимчасової непрацездатності за рахунок коштів роботодавця;

б) допомога по тимчасовій непрацездатності;

в) допомога по вагітності та пологах;

г) відпускні;

ґ) компенсація за невикористану відпустку;

д) оплата праці за час перебування у відрядженні (якщо оплату здійснюють виходячи з середнього заробітку) тощо;

— допомога на поховання.

Відповідальність за непроведення індексації

Статтею 15 Закону про індексацію визначено, що за порушення законодавства про індексацію грошових доходів населення винні особи притягуються до відповідальності згідно із законом. Проте конкретні заходи відповідальності в цьому Законі не прописані. Де ж їх шукати?

Спершу варто зауважити, що згідно з п.п. 2.2.7 Інструкції № 5 сума виплат, пов’язаних з індексацією заробітної плати працівників, є складовими фонду додаткової заробітної плати. Тобто сума індексації — це ніщо інше як заробітна плата. Отже, відповідальність за порушення порядку індексації аналогічна тій, що передбачена за порушення нарахування та виплати заробітної плати. А закон з порушниками суворий. Так, за ненарахування та невиплату індексації загрожують:

1) дисциплінарна відповідальність;

2) фінансові санкції;

3) адміністративна відповідальність;

4) кримінальна відповідальність.

Конкретні заходи відповідальності за порушення порядку виплати заробітної плати (а отже, й індексації) ми вже наводили раніше в цьому спецвипуску. Тому пропонуємо вам звернутися до підрозділу 6.1 на с. 47.

10.2. Визначаємо суму індексації

У загальному випадку суму індексації грошових доходів, у тому числі заробітної плати, визначають як результат добутку грошового доходу, що підлягає індексації, і величини приросту ІСЦ, поділений на 100 %. Представимо розрахунок суми індексації у вигляді формули:

І = Д х Iсц : 100 %,

де І — сума індексації;

Д — індексований грошовий дохід (у межах ПМПО);

Iсц — приріст ІСЦ, розрахований наростаючим підсумком для цілей проведення індексації.

Важливо! Якщо працівник працює неповний робочий час,

суму індексації визначають з розрахунку повного робочого часу, а виплачують пропорційно відпрацьованому часу ( абзац сьомий п. 4 Порядку № 1078)

Мінсоцполітики рекомендує застосовувати цю норму і для не повністю відпрацьованого місяця (наприклад, через перебування працівника у відпустці, на лікарняному тощо)*.

* Див. консультацію фахівця Мінсоцполітики в журналі «Податки та бухгалтерський облік», 2016, № 22, с. 36.

Для розрахунку суми індексації важливо знати місяць останнього підвищення окладу (тарифної ставки), який далі ми називатимемо «базовий місяць». Як його визначити, розповімо далі.

Базовий місяць

Як випливає з п. 5 Порядку № 1078, базовим місяцем роботодавець повинен вважати місяць, в якому відбулося підвищення тарифних ставок (окладів) за певною посадою (див. також лист Мінсоцполітики від 21.03.2016 р. № 138/10/136-16). Зниження окладу (тарифної ставки) не впливає на базовий місяць для індексації.

Зверніть увагу: підвищення заробітної плати працівника за рахунок установлення або підвищення інших постійних зарплатних складових (надбавок, доплат, премій тощо) без збільшення посадового окладу (тарифної ставки) не впливає на зміну базового місяця. Тобто працівнику продовжують виплачувати суми індексації, обчислені залежно від останнього підвищення посадових окладів (тарифних ставок).

На окрему увагу заслуговують випадки визначення базового місяця для новоприйнятих працівників, осіб, переведених на іншу посаду, а також працівників, які вийшли з відпустки для догляду за дитиною до досягнення нею 3 (6, 16, 18) років. Відповідно до п. 102 Порядку № 1078 для них наразі базовим також вважають місяць підвищення тарифної ставки (окладу) за посадою (або місяць уключення посади до штатного розпису).

Таким чином, тепер розрахунок ІСЦ не прив’язаний до місяця прийняття (виходу) на роботу. Важливий тільки факт підвищення посадових окладів за посадою.

Але зазначені вище правила діють тільки з 1 грудня 2015 року. До цієї дати, нагадаємо, базовий місяць визначали для кожного працівника окремо. Тому важливо розуміти, як діяти, якщо у працівників були визначені індивідуальні базові місяці і з 1 грудня 2015 року підвищення окладу не було.

Чітко кажучи, якщо після 01.12.2015 р. оклади не підвищувалися, нових працівників не приймали, не переводили співробітників на іншу посаду або особи не ставали до роботи після закінчення відпустки для догляду за дитиною до 3 (6, 16, 18) років, то орієнтуватися потрібно було б на індивідуальні базові місяці, визначені раніше. Проте, на думку Мінсоцполітики, необхідно застосовувати єдині правила при визначенні базового місяця для всіх працівників, незалежно від дати їх прийняття на роботу (переведення на іншу посаду, виходу з відпустки для догляду за дитиною).

Тому, як вважають фахівці цього відомства, для осіб, працевлаштованих до набуття чинності новими правилами, починаючи з грудня 2015 року слід було переглянути базовий місяць (змінити базовий місяць, визначений за старими правилами індексації, на місяць останнього підвищення окладу за посадою). З таким роз’ясненням ви можете ознайомитися в журналі «Податки та бухгалтерський облік», 2016, № 35-36, с. 15.

Приріст ІСЦ

Нагадаємо, що ІСЦ для проведення індексації розраховують наростаючим підсумком на підставі щомісячних ІСЦ, які публікуються Держстатом України, до перевищення встановленого порога індексації (103 %).

У базовому місяці значення ІСЦ приймають за 1 або 100 %

Обчислення ІСЦ наростаючим підсумком здійснюють з місяця, що настає за базовим ( абзац другий п. 5 Порядку № 1078).

Як ми вже зазначали, офіційне опублікування індексу інфляції відбувається до 10-го числа місяця, що настає за звітним. А підвищення заробітної плати у зв’язку з індексацією здійснюють з 1-го числа місяця, що настає за місяцем, в якому офіційно опубліковано ІСЦ ( абзац перший п. 11 Порядку № 1078).

Усе це означає, що зарплату індексують з урахуванням чергового перевищення порога через місяць після такого перевищення.

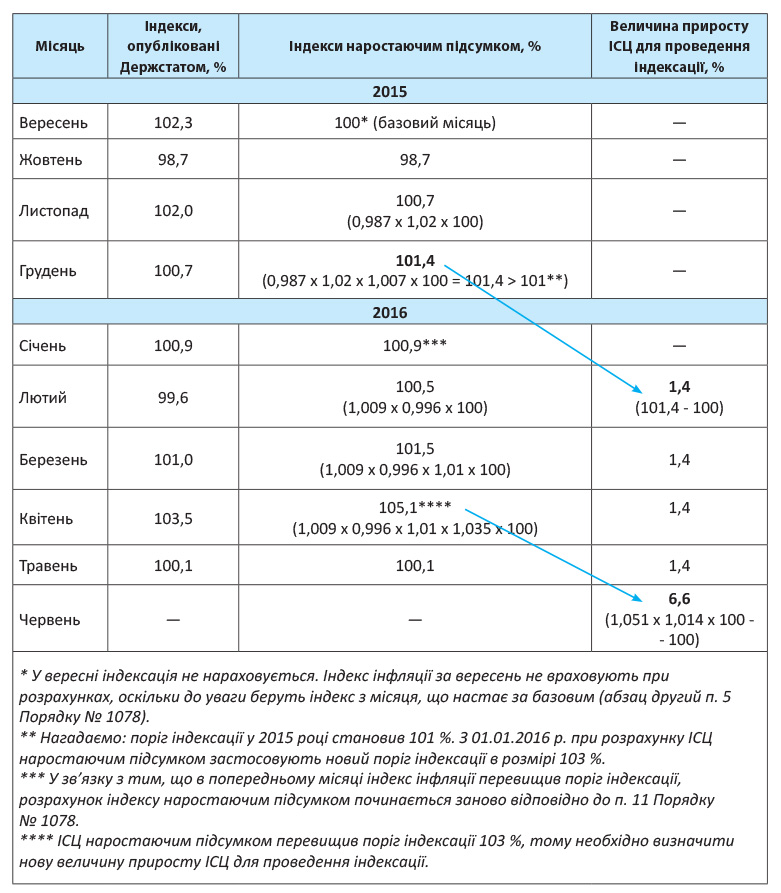

Наведемо приклад розрахунку приросту ІСЦ, якщо базовим місяцем є вересень 2015 року, у табл. 10.2.

Таблиця 10.2. Розрахунок приросту ІСЦ

А тепер стисло пояснимо логіку наведених у табл. 10.2 розрахунків.

Отже, базовим місяцем є вересень 2015 року. Тож приріст ІСЦ наростаючим підсумком ми починаємо обчислювати з жовтня 2015 року.

Спочатку визначаємо ІСЦ наростаючим підсумком у листопаді 2015 року. Для цього перемножуємо ІСЦ жовтня та листопада:

0,987 х 1,02 х 100 % = 100,7 %.

Оскільки у 2015 році поріг індексації становив 101 %, отриману величину ІСЦ порівнюємо саме з цією цифрою: 100,7 % < 101 %.

Листопадовий ІСЦ, визначений наростаючим підсумком, не перевищив поріг індексації. Тому продовжуємо подальший розрахунок ІСЦ наростаючим підсумком до перевищення зазначеного порога.

При цьому в січні 2016 року (місяці, що настає за місяцем, в якому оприлюднено ІСЦ за листопад 2015 року) у працівника право на індексацію не виникає.

Тепер визначимо ІСЦ наростаючим підсумком у грудні. Для цього перемножуємо ІСЦ жовтня, листопада і грудня 2015 року:

0,987 х 1,02 х 1,007 х 100 % = 101,4 %.

Як бачите, грудневий ІСЦ, визначений наростаючим підсумком, перевищив поріг індексації. При цьому приріст ІСЦ склав 1,4 % (101,4 % - 100 %). Право на індексацію зарплати на величину приросту ІСЦ 1,4 % у працівника настало в лютому 2016 року (місяці, що настає за місяцем, в якому оприлюднено ІСЦ за грудень 2015 року). Цей показник потрібно «зафіксувати» і використовувати для розрахунку приросту ІСЦ при подальшій індексації.

Після грудневого перевищення порога ІСЦ наростаючим підсумком починаємо розраховувати заново. ІСЦ за січень 2016 року (з якого починаємо новий розрахунок) не перевищив новий поріг індексації (100,9 % < 103 %). Тому продовжуємо подальший розрахунок ІСЦ наростаючим підсумком до перевищення цього порога індексації. При цьому в березні 2016 року (місяці, що настає за місяцем, в якому оприлюднено ІСЦ за січень 2016 року) у працівника зберігається попередній (лютневий) коефіцієнт індексації (1,4 %).

У лютому і березні 2016 року спостерігаємо ту саму ситуацію: ІСЦ наростаючим підсумком, обчислені в цих місяцях, не перевищують порога в 103 %. Отже, у квітні і травні 2016 року діє той самий коефіцієнт індексації у розмірі 1,4 %.

А ось у квітні ІСЦ наростаючим підсумком склав уже 105,1 %, що перевищує поріг індексації 103 %. У зв’язку з цим розраховуємо нову величину приросту ІСЦ для проведення індексації:

1,014 х 1,051 х 100 % - 100 % = 6,6 %.

Саме цю величину застосовуємо при індексації заробітної плати працівника за червень 2016 року (тобто за місяць, що настає за місяцем опублікування ІСЦ за квітень 2016 року).

Приклад розрахунку величини приросту ІСЦ можна також знайти в додатку 1 до Порядку № 1078.

Нагадаємо, що редакція «Податки та бухгалтерський облік» щомісячно публікує вже розраховані величини приросту ІСЦ для кожного базового місяця, починаючи з січня 2008 року. Наведемо таблиці з такими величинами для індексації зарплати у травні і червні 2016 року (див. табл. 10.3 і 10.4 на с. 114 та 115 відповідно).

Таблиця 10.3. Коефіцієнти індексації та суми поточної індексації за травень 2016 року

| Базовий місяць | Січень | Лютий | Березень | Квітень | Травень | Червень | Липень | Серпень | Вересень | Жовтень | Листопад | Грудень | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 2008 | % | 171,2 | 164,0 | 154,4 | 146,7 | 143,5 | 141,6 | 142,8 | 143,1 | 140,4 | 136,4 | 132,9 | 128,1 |

| Сума | 2482,40 | 2378,00 | 2238,80 | 2127,15 | 2080,75 | 2053,20 | 2070,60 | 2074,95 | 2035,80 | 1977,80 | 1927,05 | 1857,45 | |

| 2009 | % | 121,7 | 118,4 | 115,4 | 113,5 | 112,4 | 110,1 | 110,3 | 110,7 | 109,1 | 107,2 | 105,0 | 103,2 |

| Сума | 1764,65 | 1716,80 | 1673,30 | 1645,75 | 1629,80 | 1596,45 | 1599,35 | 1605,15 | 1581,95 | 1554,40 | 1522,50 | 1496,40 | |

| 2010 | % | 99,6 | 95,8 | 94,1 | 94,7 | 95,8 | 96,6 | 97,0 | 94,7 | 89,2 | 88,3 | 87,7 | 86,2 |

| Сума | 1444,20 | 1389,10 | 1364,45 | 1373,15 | 1389,10 | 1400,70 | 1406,50 | 1373,15 | 1293,40 | 1280,35 | 1271,65 | 1249,90 | |

| 2011 | % | 84,4 | 82,8 | 80,2 | 77,9 | 76,5 | 75,8 | 78,1 | 78,8 | 78,6 | 78,6 | 78,5 | 78,1 |

| Сума | 1223,80 | 1200,60 | 1162,90 | 1129,55 | 1109,25 | 1099,10 | 1132,45 | 1142,60 | 1139,70 | 1139,70 | 1138,25 | 1132,45 | |

| 2012 | % | 77,7 | 77,4 | 76,9 | 76,9 | 77,4 | 77,9 | 78,3 | 78,8 | 78,6 | 78,6 | 78,8 | 78,5 |

| Сума | 1126,65 | 1122,30 | 1115,05 | 1115,05 | 1122,30 | 1129,55 | 1135,35 | 1142,60 | 1139,70 | 1139,70 | 1142,60 | 1138,25 | |

| 2013 | % | 78,1 | 78,3 | 78,3 | 78,3 | 78,1 | 78,1 | 78,3 | 79,5 | 79,5 | 78,8 | 78,5 | 77,5 |

| Сума | 1132,45 | 1135,35 | 1135,35 | 1135,35 | 1132,45 | 1132,45 | 1135,35 | 1152,75 | 1152,75 | 1142,60 | 1138,25 | 1123,75 | |

| 2014 | % | 77,2 | 76,2 | 72,4 | 66,9 | 60,8 | 59,2 | 58,5 | 57,3 | 52,9 | 49,3 | 46,5 | 42,2 |

| Сума | 1119,40 | 1104,90 | 1049,80 | 970,05 | 881,60 | 858,40 | 848,25 | 830,85 | 767,05 | 714,85 | 674,25 | 611,90 | |

| 2015 | % | 38,0 | 31,0 | 18,3 | 3,7 | 1,5 | 1,1 | 2,9 | 3,7 | 1,4 | 2,0 | — | — |

| Сума | 551,00 | 449,50 | 265,35 | 53,65 | 21,75 | 15,95 | 42,05 | 53,65 | 20,30 | 29,00 | |||

| 2016 | % | — | — | — | — | — | Х | ||||||

Таблиця 10.4. Коефіцієнти індексації та суми поточної індексації за червень 2016 року

| Базовий місяць | Січень | Лютий | Березень | Квітень | Травень | Червень | Липень | Серпень | Вересень | Жовтень | Листопад | Грудень | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 2008 | % | 186,9 | 179,3 | 169,1 | 161,0 | 157,7 | 155,6 | 156,9 | 157,2 | 154,4 | 150,1 | 146,4 | 141,3 |

| Сума | 2710,05 | 2599,85 | 2451,95 | 2334,50 | 2286,65 | 2256,20 | 2275,05 | 2279,40 | 2238,80 | 2176,45 | 2122,80 | 2048,85 | |

| 2009 | % | 134,5 | 131,1 | 127,9 | 125,9 | 124,7 | 122,3 | 122,5 | 123,0 | 121,2 | 119,2 | 116,8 | 114,9 |

| Сума | 1950,25 | 1900,95 | 1854,55 | 1825,55 | 1808,15 | 1773,35 | 1776,25 | 1783,50 | 1757,40 | 1728,40 | 1693,60 | 1666,05 | |

| 2010 | % | 111,1 | 107,2 | 105,4 | 106,0 | 107,2 | 108,0 | 108,5 | 106,0 | 100,2 | 99,2 | 98,6 | 97,0 |

| Сума | 1610,95 | 1554,40 | 1528,30 | 1537,00 | 1554,40 | 1566,00 | 1573,25 | 1537,00 | 1452,90 | 1438,40 | 1429,70 | 1406,50 | |

| 2011 | % | 95,1 | 93,4 | 90,7 | 88,3 | 86,7 | 86,0 | 88,4 | 89,2 | 89,0 | 89,0 | 88,8 | 88,4 |

| Сума | 1378,95 | 1354,30 | 1315,15 | 1280,35 | 1257,15 | 1247,00 | 1281,80 | 1293,40 | 1290,50 | 1290,50 | 1287,60 | 1281,80 | |

| 2012 | % | 88,0 | 87,7 | 87,1 | 87,1 | 87,7 | 88,2 | 88,6 | 89,2 | 89,0 | 89,0 | 89,2 | 88,8 |

| Сума | 1276,00 | 1271,65 | 1262,95 | 1262,95 | 1271,65 | 1278,90 | 1284,70 | 1293,40 | 1290,50 | 1290,50 | 1293,40 | 1287,60 | |

| 2013 | % | 88,4 | 88,6 | 88,6 | 88,6 | 88,4 | 88,4 | 88,6 | 89,9 | 89,9 | 89,2 | 88,8 | 87,8 |

| Сума | 1281,80 | 1284,70 | 1284,70 | 1284,70 | 1281,80 | 1281,80 | 1284,70 | 1303,55 | 1303,55 | 1293,40 | 1287,60 | 1273,10 | |

| 2014 | % | 87,5 | 86,4 | 82,4 | 76,5 | 70,1 | 68,4 | 67,7 | 66,4 | 61,8 | 58,0 | 55,0 | 50,5 |

| Сума | 1268,75 | 1252,80 | 1194,80 | 1109,25 | 1016,45 | 991,80 | 981,65 | 962,80 | 896,10 | 841,00 | 797,50 | 732,25 | |

| 2015 | % | 46,0 | 38,6 | 25,1 | 9,7 | 7,4 | 7,0 | 8,2 | 9,0 | 6,6 | 7,9 | 5,8 | 5,1 |

| Сума | 667,00 | 559,70 | 363,95 | 140,65 | 107,30 | 101,50 | 118,90 | 130,50 | 95,70 | 114,55 | 84,10 | 73,95 | |

| 2016 | % | 4,1 | 4,5 | 3,5 | — | — | — | Х | |||||

| Сума | 59,45 | 65,25 | 50,75 | — | — | — | Х | ||||||

Як працювати з цими таблицями? Усе, що вам потрібно знати, — це місяць останнього підвищення окладу (базовий місяць). На перетині рядка з необхідним роком і графи з відповідним місяцем цього року ви знайдете вже розраховані коефіцієнти індексації, а також готові суми індексації для повністю відпрацьованого часу. Цей механізм ви можете побачити на прикладі.

Приклад 10.1. Востаннє оклад працівника підвищувався у квітні 2014 року (базовий місяць).

Визначимо суму індексації заробітної плати працівника за травень 2016 року.

Для визначення суми індексації заробітної плати працівника за травень 2016 року у «травневій» таблиці з коефіцієнтами індексації (див. табл. 10.3 на с. 114) знаходимо рядок з 2014 роком і графу 4 «Квітень». На їх перетині і знаходитиметься необхідний нам коефіцієнт індексації. Він становить 66,9 %. Сума ж індексації заробітної плати (у межах ПМПО, що діє у травні 2016 року) у цьому випадку дорівнює 970,05 грн. (1450,00 грн. х 66,9 % : 100 %).

10.3. Індексація при підвищенні окладу

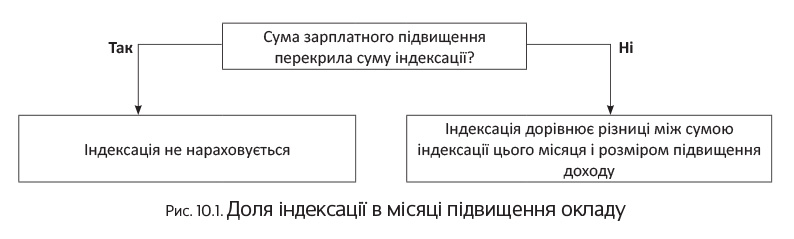

Місяць, у якому відбулося підвищення окладу (тарифної ставки), стає базовим. Обчислення ІСЦ розпочинають з місяця, що настає за базовим. А нарахування індексації, як ви пам’ятаєте, проводять з місяця, що настає за місяцем опублікування індексу.

Але чи завжди підвищення окладу (тарифної ставки) призводить до того, що можна забути про індексацію хоча б на якийсь час? Усе залежить від розміру підвищення окладу (див. рис. 10.1).

Як ви бачите, можливі два варіанти дій.

Варіант 1. Суму індексації в місяці підвищення тарифних ставок (окладів) не нараховують, якщо розмір підвищення зарплатного доходу перевищує суму індексації, що склалася в місяці такого підвищення ( абзац третій п. 5 Порядку № 1078).

Варіант 2. Якщо розмір підвищення зарплатного доходу не перевищує суму індексації, що склалася в місяці такого підвищення, то суму індексації визначають як різницю між сумою індексації, на яку мав би право працівник цього місяця, і розміром підвищення доходу ( абзац четвертий п. 5 Порядку № 1078).

Отже,

якщо працівник мав право на індексацію в місяці підвищення окладу і розмір підвищення зарплати її не перекриває, визначають нову суму індексації

Пам’ятайте: у місяці підвищення посадових окладів (тарифних ставок) до розрахунку підвищення доходу включають усі складові заробітної плати, що не мають разового характеру ( абзац п’ятий п. 5 Порядку № 1078). При цьому виплатами разового характеру в цілях проведення індексації можна вважати доплати за розширення зони обслуговування, збільшення обсягу робіт, суміщення професій (посад), виконання обов’язків тимчасово відсутнього працівника, якщо вони встановлені на короткий строк. Їх до розрахунку підвищення доходу не включають.

Зверніть увагу! Доплати, надбавки, премії, розмір яких не є постійним, у порівняльних розрахунках ураховують за розміром (відсотком), що склався в місяці підвищення окладу (тарифної ставки).

До чергового підвищення посадових окладів (тарифних ставок) до суми індексації, що була визначена в місяці підвищення окладів (індексація-різниця), додають суму індексації, що складається в результаті перевищення величиною ІСЦ порога індексації, установленого п. 11 Порядку № 1078 (поточна індексація) (абзац шостий п. 5 цього Порядку).

Приклад 10.2. У травні 2016 року працівнику підприємства підвищено посадовий оклад на 400,00 грн. (з 2500,00 грн. до 2900,00 грн.). Він отримує надбавку за інтенсивність праці в розмірі 30 % посадового окладу. Останнім базовим місяцем (останнє підвищення окладу) був червень 2015 року. У червні — грудні 2015 року і січні — квітні 2016 року він отримував «фіксовану» індексацію в розмірі 570,00 грн. (індексацію-різницю).

Спочатку розраховуємо суму підвищення заробітної плати в травні 2016 року:

(2900,00 грн. + 2900,00 грн. х 30 % : 100 %) - (2500,00 грн. + 2500,00 грн. х 30 % : 100 %) = 3770,00 грн. - 3250,00 грн. = 520,00 грн.

Наступний крок — визначення можливої суми індексації для травня 2016 року.

Для цього, перш за все, за допомогою табл. 10.3 (див. с. 114) визначаємо «травневий» коефіцієнт індексації при базовому місяці червні 2015 року. Він становить 1,1 %.

Таким чином, можлива сума індексації складається з:

— суми індексації з урахуванням підвищення зарплати в червні 2015 року у розмірі 570,00 грн. (так звана індексація-різниця);

— суми індексації, на яку у працівника виникло право від базового червня 2015 року (так званої можливої поточної індексації, що склалася в результаті перевищення встановленого порога індексації). Вона становить 15,95 грн. (1450,00 грн. х 1,1 % : 100 %).

Цю саму суму (15,95 грн.) знаходимо в табл. 10.3 на с. 114 (значення на перетині рядка «2015» з графою 6 «Червень».

Таким чином, загальна сума можливої індексації за травень 2016 року дорівнює:

570,00 грн. + 15,95 грн. = 585,95 грн.

Оскільки розмір зарплатного підвищення менше належної індексації (520,00 грн. < 585,95 грн.), то згідно з абзацом четвертим п. 5 Порядку № 1078 індексацію визначаємо з урахуванням підвищення:

585,95 грн. - 520,00 грн. = 65,95 грн.

Це буде нова сума індексації.

Грошовий дохід разом із сумою індексації за повністю відпрацьований травень 2016 року становитиме:

2900,00 грн. (оклад) + 2900,00 грн. х 30 % : : 100 % (надбавка) + 65,95 грн. (індексація) = 3835,95 грн.

Травень 2016 року (місяць останнього підвищення окладу) стає новим базовим місяцем. Розраховану суму індексації (65,95 грн.) разом із поточною індексацією (коли у працівника виникне право на неї) виплачують до наступного підвищення посадового окладу.

10.4. Індексація заробітної плати окремих категорій працівників

Для окремих категорій працівників Порядком № 1078 установлено спеціальні приписи щодо проведення індексації. Так, з 1 грудня 2015 року в оновленому п. 102 цього Порядку закріплено механізм обчислення ІСЦ для таких категорій працівників:

— переведених на іншу роботу на тому самому підприємстві, а також переведених на роботу на інше підприємство або до іншої місцевості та у зв’язку зі змінами в організації виробництва та праці в разі продовження такими працівниками роботи;

— новоприйнятих;

— які вийшли з відпустки для догляду за дитиною до 3 років і після відпустки без збереження заробітної плати, передбачених законодавством про відпустки (зокрема, йдеться про відпустки для догляду за дитиною до 6, 16 або 18 років згідно зі ст. 25 Закону про відпустки).

Для таких категорій працівників обчислення ІСЦ для проведення індексації здійснюють з місяця, що настає за місяцем підвищення тарифної ставки (окладу), за посадою, яку обіймає працівник.

Усі істотні нюанси у застосуванні п. 102 Порядку № 1078 наведено в табл. 10.5.

Таблиця 10.5. Нюанси індексації заробітної плати окремих категорій працівників

| Подія | Ключові моменти індексації |

| «Новачок» | |

| У місяці прийняття за посадою: — оклад збільшується або — це нова штатна посада | 1. Індексації немає (у місяці прийняття). 2. Право на індексацію настане, коли ІСЦ перевищить поріг 103 %. 3. Місяць підвищення (установлення) окладу (тарифної ставки) за посадою — базовий |

| Приймаємо на посаду, за якою оклад збільшували раніше | 1. Індексація поточна (якщо настало право) від місяця останнього збільшення окладу (тарифної ставки). 2. «Новачок» не «успадкує» фіксовану індексацію, що була у попереднього працівника за цією посадою. 3. У місяці прийняття індексацію (поточну) нараховують пропорційно фактично відпрацьованому часу. 4. Залишається раніше визначений базовий місяць |

| «Переведений»* | |

| У місяці переведення за новою посадою: — оклад збільшується або — це нова штатна посада | 1. Індексації немає (у місяці переведення). 2. Право на індексацію настане, коли ІСЦ перевищить поріг 103 %. 3. Місяць підвищення (установлення) окладу за посадою — базовий |

| Переведення на посаду, що вже існує, за якою оклад збільшували раніше | 1. Індексація може бути поточна** (якщо настало право на неї) від місяця останнього збільшення окладу за посадою (на яку перевели). 2. У «переведеного» не зберігається його фіксована (або поточна) індексація, яку він отримував за попередньою посадою. 3. Залишається раніше визначений базовий місяць за посадою, на яку працівника перевели |

| * Переведений на іншу посаду (роботодавець той самий) або прийнятий на роботу після звільнення за переведенням з іншого підприємства. ** Якщо на новій посаді оклад менший, то протягом 2 тижнів після переведення на нову посаду згідно зі ст. 114 КЗпП працівнику зберігають його середній заробіток. Тоді з метою індексації робочий час (дні або години) за період збереження середнього заробітку виключають з фактично відпрацьованого часу, оскільки виплати, що обчислюються з середньої заробітної плати, не є об’єктами індексації (див. с. 110). | |

| «Екс-декретниця» | |

| У місяці виходу з декретної відпустки (або з відпустки для догляду за дитиною до 3 (6, 16, 18) років) на свою посаду: | |

| — оклад збільшується | 1. Право на індексацію цього місяця визначають у результаті порівняльних розрахунків. 2. Індексацію нараховують пропорційно фактично відпрацьованому часу. 3. Місяць виходу на роботу — базовий |

| — оклад без змін | 1. Індексація, що склалася = фіксована (за наявності) + поточна (від місяця останнього збільшення окладу за посадою). 2. Індексацію нараховують пропорційно фактично відпрацьованому часу |

Розглянемо приклад.

Приклад 10.3. 11 травня 2016 року працівник прийнятий на роботу на посаду, оклад за якою востаннє збільшувався в червні 2015 року.

Оскільки підприємство не підвищувало посадові оклади за такою посадою з червня 2015 року, то «новачок» у такій ситуації має право на індексацію від місяця останнього підвищення окладу за цією посадою. Отже, сума індексації за повністю відпрацьований травень 2016 року дорівнює:

1450,00 грн. х 1,1 %* : 100 % = 15,95 грн.

* Коефіцієнт індексації за травень при базовому місяці червні 2015 року (див. табл. 10.3 на с. 114).

З урахуванням фактично відпрацьованого часу за травень 2016 року працівнику має бути нараховано суму індексації в розмірі:

15,95 грн. : 19 дн. х 15 дн. = 12,59 грн.

Якби у травні 2016 року підприємство збільшило посадові оклади працівникам, то в такому місяці (підвищення окладів) значення ІСЦ становило б 1 або 100 %. Права на індексацію у травні 2016 року у працівника не було б. Тоді розрахунок нового ІСЦ наростаючим підсумком для новоприйнятого працівника почали б з червня 2016 року. Право на індексацію настало б, коли ІСЦ наростаючим підсумком перевищив 103 %. Те ж саме було б при прийнятті працівника на нову штатну посаду.

10.5. Черговість індексації доходів окремих категорій працівників

Працівники-студенти

У загальному випадку якщо особа працює та отримує інший грошовий дохід, перш за все індексують заробітну плату ( абзац дев’ятий п. 4 Порядку № 1078). Проте з цього правила є винятки. Так, якщо така особа працює і одночасно навчається на денній формі навчання або з відривом від виробництва у клінічній ординатурі, аспірантурі чи докторантурі,

першочерговою є індексація стипендії

Причому загальний індексований дохід у вигляді стипендії та заробітної плати не повинен перевищувати розміру ПМПО. Тобто необхідність проведення індексації заробітної плати студента виникає тільки в тому випадку, якщо:

— студент зовсім не отримує стипендію;

— сума нарахованої стипендії нижче ПМПО;

— стипендія не індексується у зв’язку з тим, що не настало право на індексацію.

Підставою для проведення індексації заробітної плати стипендіата (з числа учнів професійно-технічних навчальних закладів, студентів вишів, клінічних ординаторів, аспірантів і докторантів) за місцем роботи є довідка з навчального закладу про розмір і строк призначення стипендії або про те, що студент стипендію не отримує ( п. 8 Порядку № 1078). Якщо студент не надає таку довідку, його заробітна плата не індексується.

Розрахунок приросту індексу споживчих цін для проведення індексації грошових доходів студентів здійснюють у загальному порядку. Розглянемо порядок індексації заробітної плати працівника-студента на прикладі.

Приклад 10.4. Заробітна плата працівника за травень 2016 року становить 3000,00 грн. Працівник працевлаштований на підприємстві на нову штатну посаду з серпня 2015 року (базовий місяць). ІСЦ для проведення індексації його заробітної плати за травень 2016 року — 3,7 % (див. табл. 10.3 на с. 114). Згідно з наданою працівником довідкою з навчального закладу розмір його стипендії, проіндексованої у травні 2016 року, становить 825,00 грн.

Визначимо різницю між розміром ПМПО і розміром проіндексованої стипендії:

1450,00 грн. - 825,00 грн. = 625,00 грн.

Ураховуючи, що зарплата працівника-студента перевищує розраховану різницю (3000,00 грн. > 625,00 грн.), індексації підлягає тільки її частина у розмірі 625,00 грн.

Визначимо суму індексації заробітної плати працівника-студента за травень 2016 року:

625,00 грн. х 3,7 % : 100 % = 23,13 грн.

Сума заробітної плати, нарахованої працівнику-студенту з урахуванням індексації, становить:

3000,00 грн. + 23,13 грн. = 3023,13 грн.

Працюючі пенсіонери

Якщо у вас працює пенсіонер, то пам’ятайте: перш за все індексують заробітну плату працюючого пенсіонера, а вже потім, за необхідності, з урахуванням отриманої зарплати індексується пенсія. Причому межа «індексації» для заробітної плати таких осіб стандартна — ПМПО.

Зверніть увагу:

місяць призначення працівнику пенсії та підвищення її розміру, не впливає на порядок індексації його заробітної плати

Підприємства, установи та організації зобов’язані у двотижневий строк після проведення індексації заробітної плати подавати органам, що призначають і виплачують пенсію, інформацію про розмір оплати праці працюючого пенсіонера, її проіндексовану суму та суму індексації. Зауважимо, що затвердженої форми довідки для зазначених цілей наразі немає, тому її можна скласти в довільній формі. У разі звільнення пенсіонера з роботи роботодавець подає відповідну довідку органу, що призначає і виплачує пенсію, для проведення індексації пенсії відповідно до Порядку № 1078.

Таким чином, механізм проведення індексації заробітної плати працюючих пенсіонерів такий самий, як і для звичайних працівників. Особливість полягає в необхідності інформування органів, що призначають і виплачують пенсію.

Сумісники

Згідно зі ст. 10 Закону про індексацію заробітну плату працівників індексують як за основним місцем роботи, так і на роботі за сумісництвом. При цьому

спочатку проводиться індексація доходів за основним місцем роботи

Потім — індексація доходів від роботи за сумісництвом, але тільки в межах суми, що не перевищує ПМПО, з урахуванням отриманої заробітної плати за основним місцем роботи. Інакше кажучи, загальний індексований дохід, отриманий за основним місцем роботи і за сумісництвом, не повинен перевищувати розміру ПМПО.

Для проведення індексації працівник повинен надати довідку з основного місця роботи про розмір доходу, що підлягає індексації, та проіндексованого доходу. Зауважимо, що таку довідку працівнику доцільно надавати тільки в тому випадку, якщо зарплата за основним місцем роботи менше розміру ПМПО.

Для визначення розміру зарплати, що підлягає індексації, бухгалтер, який отримав від працівника зазначену довідку, здійснює такі дії:

1) розраховує різницю між розміром ПМПО і розміром доходу, проіндексованого за основним місцем роботи;

2) отриману різницю порівнює із зарплатою за сумісництвом:

— якщо зарплата за сумісництвом перевищує розраховану різницю, то її індексують тільки в межах розрахованої суми;

— якщо зарплата за сумісництвом менше розрахованої різниці, то її суму індексують у повному розмірі.

Майте на увазі: якщо працівник не надав довідку з основного місця роботи, доходи за сумісництвом не індексують (див. лист Мінпраці від 11.02.2004 р. № 024-15, листи Мінсоцполітики від 01.08.2014 р. № 8538/0/14-14/10 і від 31.07.2015 р. № 11587/0/14-15/10).

Приклад 10.5. Заробітна плата працівника-сумісника за травень 2016 року становила 1700,00 грн. Востаннє оклад за посадою, яку обіймає працівник, підвищувався у вересні 2015 року (базовий місяць). Величина приросту ІСЦ для проведення індексації його заробітної плати за травень 2016 року — 1,4 % (див. табл. 10.3 на с. 114). Фіксованої суми індексації у працівника немає. Згідно з наданою довідкою з основного місця роботи розмір проіндексованого у травні 2016 року доходу працівника-сумісника склав 960,00 грн.

Визначимо різницю між розміром ПМПО і розміром доходу, проіндексованого за основним місцем роботи:

1450,00 грн. - 960,00 грн. = 490,00 грн.

Ураховуючи, що зарплата працівника-сумісника перевищує розраховану різницю (1700,00 грн. > 490,00 грн.), індексації підлягає тільки її частина в розмірі 490,00 грн.

Визначимо суму індексації за травень 2016 року:

490,00 грн. х 1,4 % : 100 % = 6,86 грн.

Сума заробітної плати, нарахованої працівнику-суміснику з урахуванням індексації, становить:

1700,00 грн. + 6,86 грн. = 1706,86 грн.

висновки

- Усі роботодавці зобов’язані проводити індексацію заробітної плати, якщо величина ІСЦ наростаючим підсумком перевищує 103 %.

- Індексації підлягає зарплата в межах ПМПО.

- Базовим місяцем при обчисленні індексації вважають місяць, у якому відбулося підвищення тарифних ставок (окладів) за певною посадою.

- Якщо розмір підвищення зарплатного доходу не перевищує суму індексації, що склалася в місяці підвищення, то суму індексації визначають як різницю між сумою індексації, на яку працівник мав би право цього місяця, і розміром підвищення доходу.

- Заробітну плату на роботі за сумісництвом індексують з урахуванням суми проіндексованого заробітку за основним місцем роботи.