На самому початку статті зупинимось на тому, що є спільним для усіх варіантів ПДВ-реєстрації.

Загальні принципи ПДВ-реєстрації

Реєстрація осіб платниками ПДВ проводиться шляхом внесення записів до Реєстру платників ПДВ.

Загальні принципи ПДВ-реєстрації описано у ст. 181 — 183 ПКУ. Більш детально про них говорить розд. ІІІ Порядку № 1130. До речі, до Положення № 1130* найближчим часом мають бути внесені зміни, які приведуть його у відповідність до норм Закону № 909**. Проект таких змін розміщено на офіційному сайті ДФСУ***.

* Положення про реєстрацію платників податку на додану вартість, затверджене наказом Мінфіну від 14.11.2014 р. № 1130.

** Закон України від 24.12.2015 р. № 909-VIII. Зміни, унесені ним до ПКУ, опубліковані у кодифікованому вигляді у «Податки та бухгалтерський облік», 2016, № 3, с. 4.

*** Див.: http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66225.html.

Незалежно від того, з якої причини ви реєструєтеся платником ПДВ, діє залізне правило, яке випливає як зі ст. 183 ПКУ, так і з п. 3.5 Положення № 1130. Звучить воно так:

суб’єкт господарювання, який реєструється платником ПДВ, зобов’язаний подавати реєстраційну заяву за формою № 1-ПДВ

Форму зазначеної реєстраційної заяви наведено у додатку 1 до Положення № 1130 (ср. ). Суб’єкт господарювання, який реєструється платником ПДВ, має подавати зазначену заяву до податкового органу за місцем своєї податкової адреси ( п. 3.5 Положення № 1130; ст. 45 ПКУ).

Заява подається в електронній формі. Хоча із п. 183.7 ПКУ і п. 3.5 Положення № 1130 можна зробити висновок, що це лише право заявника, податківці вважають інакше. Вони наголошують, що не передбачено подавати «ПДВшні» заяви поштою (див. консультацію із БЗ, підкатегорія 101.01.02).

Якщо у заяві наведено недостовірні дані або допущено інші суттєві порушення вимог ПКУ і Положення № 1130 — контролюючий орган відмовляє заявнику у ПДВ-реєстрації ( п. 183.8 ПКУ). При цьому протягом трьох робочих днів після отримання заяви податковий орган звертається до особи з письмовою пропозицією надати нову заяву і зазначає підстави, чому не прийнято попередню ( п. 3.9 Положення № 1130).

Для того, аби підтвердити, що у реєстраційній заяві наведено достовірні відомості, заявник разом із заявою подає до контролюючого органу документи, що підтверджують ці відомості ( п. 3.8 Положення № 1130). Такими документами можуть бути будь-які первинні документи бухгалтерського обліку, що засвідчують факт здійснення оподатковуваних операцій (акт виконаних робіт, касовий чек, платіжне доручення тощо). За необхідності ці документи можна подавати до контролюючого органу у паперовій формі (див. консультації із БЗ, підкатегорія 101.01.01).

Також у реєстраційній заяві обов’язково зазначаються підстави для ПДВ-реєстрації ( п. 183.7 ПКУ). Перелік таких підстав наведено у додатку до реєстраційної заяви за формою 1-ПДВ. Фактично ідеться про норми ПКУ, на підставі яких здійснюється ПДВ-реєстрація.

Для строків, у які подається реєстраційна ПДВ-заява, діє правило переносу. Іншими словами, якщо останній день строку припадає на вихідні, святкові або неробочі дні — заяву ще можна подати у перший після цього дня робочий день ( п. 183.6 ПКУ; п. 3.11 Положення № 1130).

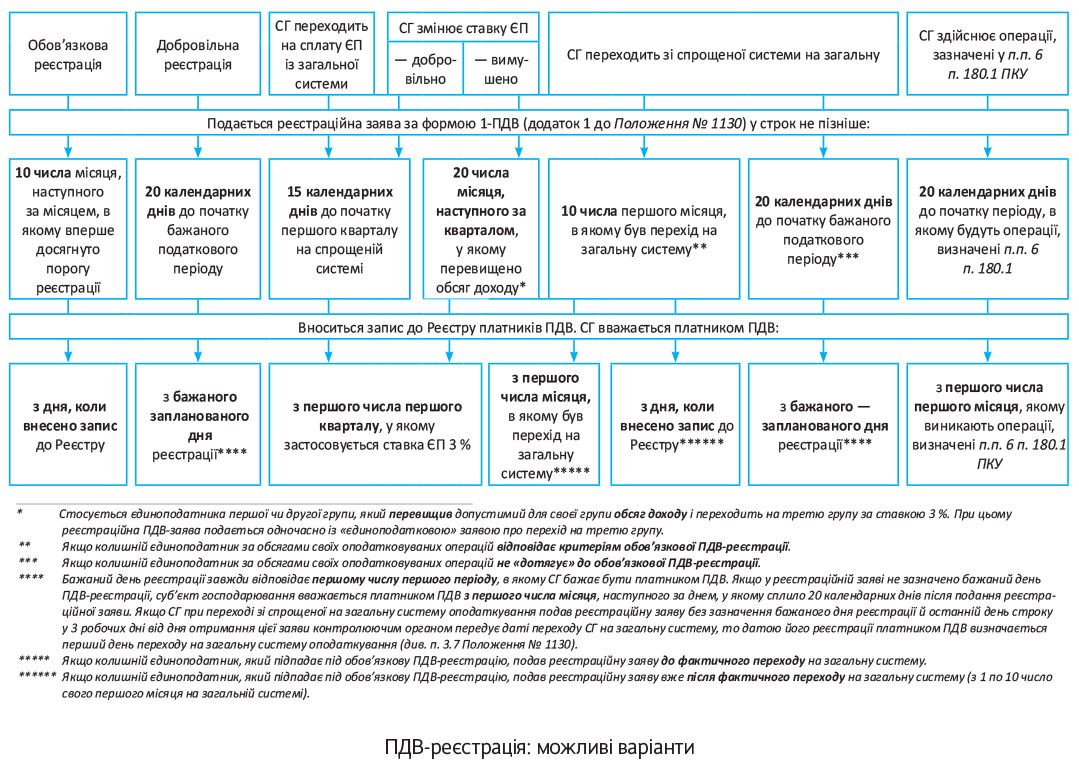

Строк, протягом якого потрібно подати реєстраційну заяву, відрізняється для різних варіантів ПДВ-реєстрації. Відповідно, відрізняється і дата, з якої зареєстрована особа вважається платником ПДВ. Для більшої наочності проілюструємо це схемою (див. рисунок на с. 15).

Якщо суб’єкт господарювання за результатами розгляду заяви отримав підтвердження своєї ПДВ-реєстрації — для нього постає питання про перший звітний ПДВ-період. Так от, якщо особа реєструється платником ПДВ з іншого дня, ніж перший день календарного місяця, перший звітний (податковий) період у неї буде подовженим. Такий період розпочинається від дня ПДВ-реєстрації та закінчується останнім днем першого повного календарного місяця ( п.п. «а» п. 202.1 ПКУ).

І ще одне. Можливо, у вас виникає запитання, як вирішити проблему з електронними ПДВ-рахунками. Такі рахунки вам мають відкрити автоматично, за фактом ПДВ-реєстрації ( п. 2001.2 ПКУ).

Зауважте! Для новозареєстрованих платників показник ∑Овердрафт вперше може з’явитися у формулі не раніше, ніж через 12 місяців після ПДВ-реєстрації ( п. 2001.3 ПКУ). Відтак перший рік роботи на ПДВ ліміт реєстрації будуть збільшувати тільки поточний «вхідний» ПДВ і суми, на які ви будете поповнювати свій електронний рахунок.

Тепер, коли ми ознайомилися із загальними принципами складання і подання реєстраційної заяви, — перейдемо безпосередньо до різноманітних варіантів ПДВ-реєстрації. Їх ми вже визначили у схемі, тепер розглянемо кожен із них окремо.

Обов’язкова реєстрація

Особою для цілей розд. V ПКУ є будь-який суб’єкт господарювання із числа зазначених у п.п. 14.1.139 ПКУ. Будь-яка із перелічених категорій суб’єктів господарювання підлягає обов’язковій ПДВ-реєстрації у тому випадку, якщо досягне визначеного ПКУ «порогу» обсягів оподатковуваних операцій.

Водночас особа, яка проводить операції з постачання конфіскованого майна, знахідок, скарбів, майна, визнаного безхазяйним, майна, за яким не звернувся власник до кінця строку зберігання, та майна, що за правом успадкування чи на інших законних підставах переходить у власність держави, підлягає обов’язковій ПДВ-реєстрації незалежно від того, чи досягає вона «порогу» обов’язкової реєстрації, і незалежно від того, який режим оподаткування використовує ( п.п. 6 п. 180.1 ПКУ).

Згідно з п. 181.1 ПКУ

кожна особа, яка протягом останніх 12 календарних місяців здійснила оподатковуваних операцій на суму, яка сукупно перевищує 1 млн грн., зобов’язана зареєструватися платником ПДВ

Причому не важливо, чи особа отримала за зазначеними операціями виплати у грошовій формі, чи ж було просто нараховано доходи.

Як визначається «поріг обов’язковості»? При визначенні порогу реєстрації враховуються усі оподатковувані операції, здійснені особою за останні 12 місяців, у тому числі й ті, які було здійснено з використанням локальної або глобальної комп’ютерної мережі (див. також п. 3.3 Положення № 1130).

При цьому якщо у періоді, за який визначається обсяг оподатковуваних операцій, у суб’єкта господарювання були повернення товарів та/або попередніх оплат за оподатковуваними операціями — обсяги повернення вираховуються із загального обсягу постачання товарів/послуг, що встановлений для реєстрації (див. БЗ, консультація із підкатегорії 101.01.01).

Під оподатковуваними операціями маються на увазі ті операції, які згідно з розд. V та розд. XX ПКУ оподатковуються за: (1) основною ставкою; (2) ставкою 7 %; (3) нульовою ставкою та (4) звільнені (або умовно звільнені) від оподаткування (див. консультацію із БЗ, підкатегорія 101.01.01). Тут найбільше запитань викликають пільговані операції. Називати їх оподатковуваними — щонайменше спірно. Тим не менш, податківці стоять на цьому вже багато років і, схоже, не збираються змінювати свою думку.

Також у розрахунок порогу обов’язковості уключаються:

— у посередників (комісіонерів, експедиторів тощо) — увесь обсяг посередницької операції, тобто разом з транзитними коштами. Докладно про це читайте у «Податки та бухгалтерський облік», 2015, № 51, с. 13. Наразі у БЗ є консультація, яка дозволяє посереднику (зокрема, експедитору) враховувати при розрахунку 1 млн тільки суму своєї винагороди (див. консультацію у підкатегорії 101.28). Однак застосовувати її рекомендуємо тільки за наявності індивідуальної консультації;

— у туроператорів і турагентів — сума їхньої винагороди. У таких суб’єктів господарювання саме винагорода є базою оподаткування ПДВ ( ст. 207 ПКУ). Відтак, і у порозі реєстрації враховується тільки сума цієї винагороди (таку думку ми висловлювали ще у «Податки та бухгалтерський облік», 2013, № 15, с. 4).

Разом з тим не уключаються до порогу обов’язковості:

— умовні постачання, здійснені при попередній ПДВ-розреєстрації згідно з п. 184.7 ПКУ (див. консультацію із БЗ, підкатегорія 101.01.01);

— членські внески (див. консультацію із БЗ, підкатегорія 101.01.01, наразі втратила чинність).Також п. 181.1 ПКУ прямо зауважує, що обсяг оподатковуваних операцій має перевищити 1 млн грн. саме за обсягом постачання, без урахування ПДВ.

Відколи нараховуються ПДВ-зобов’язання? Зауважте: якщо ви перевищили зазначений обсяг оподатковуваних операцій, у вас виникає лише один обов’язок — зареєструватися платником ПДВ у порядку, передбаченому для обов’язкової реєстрації.

Іншими словами, податкові зобов’язання з ПДВ ви починаєте нараховувати тільки на операції, перша подія за якими відбувається після вашої ПДВ-реєстрації*. Підтверджує цю думку також консультація із БЗ, підкатегорія 101.06. У ній податківці зауважують, що не нараховуються податкові зобов’язання на операцію, перша подія за якою відбулася до ПДВ-реєстрації.

* За винятком ПДВ, який сплачується при імпорті незалежно від того, чи зареєстровані ви платником ПДВ ( п. 181.2 ПКУ; консультація із БЗ, підкатегорія 101.01.01), та операцій, де ПДВ-зобов’язання визначаються за касовим методом (тут значення матиме, коли надійшли грошові кошти — до чи після ПДВ-реєстрації).

Оскільки за операціями, які сформували «обов’язковий» 1 млн грн., перша подія відбулася до ПДВ-реєстрації — ПДВ-зобов’язання за такими операціями не нараховуються. Це стосується в тому числі і тих ситуацій, коли суб’єкт господарювання здійснює разову операцію на суму, яка перевищує 1 млн грн. Обкладати ПДВ власне цю операцію йому не потрібно, потрібно тільки зареєструватися платником ПДВ. Свого часу Мінфін розглядав можливість зобов’язати до ПДВ-реєстрації тих, хто укладає угоду на суму, що перевищує «поріг» обов’язкової реєстрації (читайте про це у «Податки та бухгалтерський облік», 2015, № 100, с. 6). Але поки що реєстрація відбувається за фактом здійснення операції, тож власне ця операція ПДВ не обкладається.

Особливості обов’язкової реєстрації. Пам’ятайте: якщо ви подали заяву про добровільну ПДВ-реєстрацію, а протягом строку її подання ваш обсяг оподатковуваних операцій перевищив 1 млн грн. — заяву треба подавати наново, як для обов’язкової реєстрації. У цьому випадку ви будете реєструватися в порядку, визначеному для обов’язкової ПДВ-реєстрації. Навіть незважаючи на те, що ви вже подали заяву на добровільну реєстрацію ( абзац другий п. 3.7 Положення № 1130).Причому зауважте: якщо ви підлягаєте обов’язковій ПДВ-реєстрації, але не подасте у встановлений строк реєстраційну заяву — ви будете нести відповідальність за ненарахування і несплату ПДВ на рівні зареєстрованого платника! Але без права нараховувати податковий кредит і отримувати бюджетне відшкодування ( п. 183.10 ПКУ).

І ще одне. Пам’ятайте, що п. 181.1 ПКУ містить виняток із правил обов’язкової ПДВ-реєстрації. У випадку із цим винятком обсяг оподатковуваних операцій у 1 млн грн. може бути перевищено, і це не спричинить обов’язкову ПДВ-реєстрацію. Ідеться тут про випадки, коли обсяг оподатковуваних операцій понад 1 млн грн. має платник єдиного податку першої — третьої групи** за ставкою, яка не передбачає сплати ПДВ. Для таких єдиноподатників ПДВ-реєстрація — справа суто добровільна.

** Імовірно, перш за все йдеться про єдиноподатників другої і третьої груп, бо першогрупники мають максимальний річний обсяг доходу у 300 тис. грн. ( п.п. 1 п. 291.4 ПКУ).

Якщо ви підпадаєте під обов’язкову ПДВ-реєстрацію — ви повинні подати реєстраційну заяву не пізніше 10 числа календарного місяця, що настає за місяцем, в якому вперше досягнуто обсягу оподатковуваних операцій ( п. 183.2 ПКУ)***. При цьому обсяги операцій, що здійснені з 1 по 10 число зазначеного місяця, не включаються до оподатковуваних.

*** Особа, яка підлягає обов’язковій ПДВ-реєстрації згідно з п.п. 6 п. 180.1 ПКУ (назвемо їх «конфіскаторами»), подає реєстраційну заяву не пізніше ніж за 20 календарних днів до початку податкового періоду, з якого вона вважатиметься платником ПДВ ( п. 183.3 ПКУ).

Добровільна реєстрація

Питання добровільної ПДВ-реєстрації доцільно розглядати тим суб’єктам господарювання, які не підлягають обов’язковій реєстрації. Це можливо у тому випадку, якщо у відповідної особи або взагалі немає оподатковуваних операцій, або їх обсяг менший, ніж встановлений «поріг» обов’язкової реєстрації у 1 млн грн. ( п. 182.1 ПКУ; п. 3.4 Положення № 1130).

У випадку добровільної реєстрації ідеться вже не про обов’язок, а про питання доцільності для конкретного суб’єкта господарювання. Наприклад, у тому випадку, якщо особа має контрагентів — платників ПДВ і бажає мати право на податковий кредит.

Добровільна ПДВ-реєстрація, як і обов’язкова, здійснюється за заявою суб’єкта господарювання.

Якщо ви бажаєте здійснити добровільну ПДВ-реєстрацію — ви повинні подати реєстраційну заяву не пізніше ніж за 20 календарних днів до початку податкового періоду, з якого ви хочете бути платником ПДВ ( п. 183.3 ПКУ).

Особливість добровільної реєстрації в тому, що при такій ПДВ-реєстрації у заяві можна зазначати бажаний (запланований) день реєстрації

Цей день відповідає даті початку податкового періоду (календарного місяця), з якого такі особи вважатимуться платниками податку та матимуть право на виписку податкових накладних ( абзац другий п. 183.9 ПКУ).

Зауважте: згідно з вищезгаданим проектом змін до Положення № 1130 на заявників, які хочуть зареєструватися добровільно і допустили помилки у реєстраційній заяві, чекає суттєва «поблажка». Якщо вони встигнуть виправити помилки і подати нову заяву не пізніше ніж за 3 робочих дні до початку бажаного періоду ПДВ-реєстрації — саме з цього періоду вони і вважатимуться платниками ПДВ. Тобто вони фактично подаватимуть реєстраційну заяву значно пізніше стандартного строку, що його визначено у п. 183.3 ПКУ.

А якщо ви подали заяву про добровільну ПДВ-реєстрацію і не зазначили бажаний день реєстрації? У цьому випадку вас повинні зареєструвати платником ПДВ з першого числа місяця, наступного за днем, у якому сплило 20 календарних днів після подання реєстраційної заяви ( абзац третій п. 183.9 ПКУ). Певна річ, якщо немає підстав відмовити вам у ПДВ-реєстрації.

Нарешті, законодавець передбачив певну зручність для тих суб’єктів господарювання, які тільки-но створюються і хочуть одразу добровільно зареєструватися платниками ПДВ. Вони можуть подати реєстраційну заяву держреєстратору як додаток до своєї реєстраційної картки. У цьому випадку держреєстратор сканує зазначену заяву і сам передає її податківцям ( п. 183.7 ПКУ).

Перехід на спрощену систему «з ПДВ»

Цей варіант ПДВ-реєстрації актуальний для тих суб’єктів господарювання, які вирішили зареєструватися платниками єдиного податку. Якщо такі суб’єкти господарювання обрали для себе третю групу і ставку єдиного податку 3 % — їм треба реєструватися також платником ПДВ ( п.п. 1 п. 293.3 ПКУ).

Також цей варіант ПДВ-реєстрації застосовують ті суб’єкти господарювання, які вже є платниками єдиного податку, але вирішили змінити ставку на «3 % + ПДВ» ( п.п. «б» п.п. 4 п. 293.8 ПКУ)*. Таким суб’єктам господарювання дозволено змінювати ставку в тому числі протягом року — з початку відповідного кварталу (див. консультацію із БЗ, підкатегорія 107.05).

* Через те, що Закон № 909 готувався похапцем, у п. 293.8 ПКУ досі міститься згадка про ставку ЄП 2 %. Нехай вас це не збиває з пантелику: з 01.01.2016 р. єдиноподатники-«ПДВшники» застосовують ставку 3 %. У проекті змін до Положення № 1130 згадку про старі ставки ЄП прибрано. А от для відповідних змін у п. 293.8 ПКУ треба ухвалювати закон.

Причому зауважте: із п. 293.8 ПКУ випливає вельми важливий висновок. А саме:

новоствореним особам подавати заяву на обрання ставки єдиного податку, що передбачає сплату ПДВ, можна лише у наступному кварталі після держреєстрації

Це випливає з п.п. «в» п.п. 4 п. 293.8 ПКУ. Підтверджують такий висновок і податківці. У своїй консультації із БЗ, підкатегорія 107.05, вони, зокрема, зауважують, що новостворена фізична особа — підприємець може обрати ставку єдиного податку, що передбачає сплату ПДВ, лише після ПДВ-реєстрації.

Відтак із дня держреєстрації новостворена особа може перебувати на спрощеній системі лише як «безПДВшник» (наприклад, у групі 3 за ставкою 5 %). На цій ставці зазначена особа буде перебувати до кінця поточного кварталу. При цьому вона може не пізніше ніж за 15 днів до початку наступного кварталу подати заяву про перехід на сплату єдиного податку за ставкою 3 % та одночасно подати заяву на реєстрацію платником ПДВ.

Власне, у тих осіб, які хочуть стати єдиноподатниками-«ПДВшниками», співпадають строки для подання заяви про зміну ставки єдиного податку і реєстраційної заяви (ф. № 1-ПДВ). Для обох заяв граничний строк — не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату ПДВ.

Однакові строки встановлено для того, аби суб’єкти господарювання могли «синхронізувати» своє рішення стати єдиноподатником-«ПДВшником» і пов’язану з цим необхідність зареєструватися платником ПДВ. Спеціально для таких суб’єктів господарювання встановлено норму щодо того, з якої дати вони вважаються платниками ПДВ. ПДВ-реєстрація для них діє з першого числа календарного кварталу, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату ПДВ ( абзац другий п. 183.5 ПКУ).

Вище ми вже з’ясували, що новостворені особи, які відразу зареєструвалися як єдиноподатники, не можуть подавати заяву про те, що вони хочуть стати «ПДВшниками», раніше своєї ПДВ-реєстрації. Але водночас ПДВ-реєстрація єдиноподатників-«безПДВшників» здійснюється не раніше дати, на яку змінюється їх система оподаткування з урахуванням положень ст. 293 ПКУ ( п. 3.6 Положення № 1130).

Тож можна підсумувати, що єдиноподатниками-«ПДВшниками» і платниками ПДВ суб’єкти господарювання стають одночасно. Певна річ, за умови, що вони у встановлений строк подали як реєстраційну ПДВ-заяву, так і «єдиноподаткову» заяву про зміну ставки. Цей строк — однаковий і для тих осіб, які переходять на спрощену систему зі сплатою ПДВ із загальної системи ( п.п. 3 п. 3.6 Положення № 1130), так і для тих, які переходять зі спрощеної системи без ПДВ, тобто просто змінюють ставку єдиного податку на таку, що передбачає сплату ПДВ ( п.п. 2 п. 3.6 Положення № 1130).

Але! Щодо строків, у які подається реєстраційна ПДВ-заява, є виняток. Стосується він випадків, коли рішення стати єдиноподатником-«ПДВшником» приймає єдиноподатник, який перебуває на першій чи другій групі і переходить на третю групу у зв’язку тим, що перевищив максимально допустимий для своєї групи обсяг доходу.

Якщо такий єдиноподатник вирішив стати третьогрупником саме зі ставкою єдиного податку 3 %, то він подає реєстраційну ПДВ-заяву не пізніше 20 числа місяця, що настає за календарним кварталом, у якому перевищено обсяг доходу

Це встановлено п.п. 4 п. 3.6 Положення № 1130. Причина особливого строку — знову ж таки у «синхронізації» строків, у які подаються реєстраційна ПДВ-заява та «єдиноподаткова» заява про зміну ставки. Першо- і другогрупники, які перевищили обсяг доходу для своєї групи, повинні подати «єдиноподаткову» заяву про перехід на третю групу не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено таке перевищення ( пп. 1, 2 п. 293.8 ПКУ). Тож якщо такі єдиноподатники вирішили стати «ПДВшниками» — реєстраційну ПДВ-заяву вони теж подають у той самий строк.

Зауважте! Такий строк для подання реєстраційної ПДВ-заяви встановлено виключно для першо- і другогрупників, які переходять на третю групу у зв’язку з тим, що перевищили обсяг доходу для своєї групи. Першо- і другогрупники, які вклалися у свій обсяг доходу і переходять на третю групу добровільно, реєстраційну заяву подають у стандартний «єдиноподатковий» строк — не пізніше ніж за 15 календарних днів до початку календарного кварталу, з якого така особа бажає перейти на сплату єдиного податку зі ставкою, що передбачає сплату ПДВ ( п.п. 5 п. 3.6 Положення № 1130).

Перехід на загальну систему

Зазначений варіант є актуальним для осіб, які не є платниками ПДВ і залишають спрощену систему оподаткування. Причому принципи ПДВ-реєстрації будуть однакові і для тих випадків, коли особа залишає спрощену систему добровільно, і для тих випадків, коли це відбувається внаслідок порушення умов перебування на спрощеній системі*.

* Тут не говоримо про ситуацію, коли платники ЄП першої чи другої групи перевищили обсяг доходу, встановлений для своєї групи, і перейшли на третю групу. Адже в цьому випадку вони не переходять на загальну систему.

Чи обов’язково таким особам реєструватися платниками ПДВ? Тут усе залежить від того, який обсяг оподатковуваних операцій за останні 12 місяців має особа, яка перейшла на загальну систему оподаткування. Якщо цей обсяг не «дотягує» до порогу обов’язкової ПДВ-реєстрації — суб’єкт господарювання може не реєструватися платником ПДВ. А якщо він захоче це зробити — він буде реєструватися в порядку добровільної ПДВ-реєстрації без будь-яких особливостей (читайте про це вище).

А от якщо колишній єдиноподатник мав обсяг оподатковуваних операцій понад 1 млн грн. і не є платником ПДВ — тут ситуація інша. Нагадаємо, що п. 181.1 ПКУ робить виняток для платників єдиного податку першої — третьої групи. Друго- і третьогрупникам дозволено мати обсяг оподатковуваних операцій понад 1 млн грн. і при цьому не реєструватися платниками ПДВ. Але це правило діє тільки під час перебування на спрощеній системі. Як тільки суб’єкт господарювання залишає спрощену систему — він втрачає «єдиноподатковий імунітет» від обов’язкової ПДВ-реєстрації.

Суб’єктам господарювання, які переходять зі спрощеної системи на загальну і за обсягом оподатковуваних операцій підлягають обов’язковій ПДВ-реєстрації, встановлено особливий граничний строк для подання реєстраційної ПДВ-заяви. А саме: не пізніше 10 числа першого календарного місяця, в якому здійснено перехід на загальну систему ( п. 183.4 ПКУ; п.п. 1 п. 3.6 Положення № 1130).

Зауважте: якщо такі особи подали заяву до першого числа свого першого календарного місяця на загальній системі оподаткування, то

платниками ПДВ такі особи вважаються безпосередньо з першого числа календарного місяця, в якому здійснено перехід на загальну систему

Якщо ж ви подасте реєстраційну заяву вже після фактичного переходу на загальну систему (з 1 по 10 число першого місяця на загальній системі), платником ПДВ ви станете трохи пізніше. Фактично — в загальному порядку, починаючи з тієї дати, коли буде внесено запис до Реєстру платників ПДВ ( абзац шостий п. 183.9 ПКУ; пп. 3.1, 3.11 Положення № 1130).

Ну що ж… Мабуть, про ПДВ-реєстрацію сказано достатньо. Бажаємо вам успішно пройти через цю процедуру!

висновки

Реєстрація платником ПДВ в будь-якому випадку здійснюється на підставі заяви за ф. № 1-ПДВ, яку подає суб’єкт господарювання.

Обов’язковій ПДВ-реєстрації підлягають особи, у яких протягом останніх 12 календарних місяців обсяг оподатковуваних операцій перевищує 1 млн грн., та особи, яких ми назвали «конфіскаторами» (див. п.п. 6 п. 180.1 ПКУ).

Діючі платники єдиного податку реєструються платниками ПДВ виключно у добровільному порядку — якщо обирають ставку єдиного податку, що передбачає сплату ПДВ.

Операції, за якими перша подія відбулася до ПДВ-реєстрації, не оподатковуються ПДВ.

Особи, які підлягають обов’язковій ПДВ-реєстрації, але не подали реєстраційну заяву у встановлений строк, несуть відповідальність за несплату ПДВ нарівні із зареєстрованими платниками.