В самом начале статьи остановимся на том, что является общим для всех вариантов НДС-регистрации.

Общие принципы НДС-регистрации

Регистрация лиц плательщиками НДС проводится путем внесения записей в Реестр плательщиков НДС.

Общие принципы НДС-регистрации описаны в ст. 181 — 183 НКУ. Подробнее о них говорит разд. ІІІ Порядка № 1130. Кстати, в Положение № 1130* в ближайшее время должны быть внесены изменения, которые приведут его в соответствие с нормами Закона № 909**. Проект таких изменений размещен на официальном сайте ГФСУ***.

** Закон Украины от 24.12.2015 г. № 909-VIII. Изменения, внесенные им в НКУ, опубликованы в кодифицированном виде в «Налоги и бухгалтерский учет», 2016, № 3, с. 4.

*** См.: http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66225.html.

Независимо от того, по какой причине вы регистрируетесь плательщиком НДС, действует железное правило, которое следует как из ст. 183 НКУ, так и из п. 3.5 Положения № 1130. Звучит оно так:

субъект хозяйствования, регистрируемый плательщиком НДС, обязан подавать регистрационное заявление по форме № 1-ПДВ

Форма указанного регистрационного заявления приведена в приложении 1 к Положению № 1130 (ср. ). Субъект хозяйствования, регистрирующийся плательщиком НДС, должен подать указанное заявление в налоговый орган по месту своего налогового адреса ( п. 3.5 Положения № 1130; ст. 45 НКУ).

Заявление подается в электронной форме. Хотя из п. 183.7 НКУ и п. 3.5 Положения № 1130 можно сделать вывод, что это только право заявителя, налоговики считают иначе. Они отмечают, что не предусмотрено подавать «НДСные» заявления по почте (см. консультацию из БЗ, подкатегория 101.01.02).

Если в заявлении приведены недостоверные данные или допущены иные существенные нарушения требований НКУ и Положения № 1130 — контролирующий орган отказывает заявителю в НДС-регистрации ( п. 183.8 НКУ). При этом в течение трех рабочих дней после получения заявления налоговый орган обращается к лицу с письменным предложением подать новое заявление и указывает основания, почему не принято предыдущее ( п. 3.9 Положения № 1130).

Для того чтобы подтвердить, что в регистрационном заявлении приведены достоверные сведения, заявитель вместе с заявлением подает в контролирующий орган документы, подтверждающие эти сведения ( п. 3.8 Положения № 1130). Такими документами могут быть любые первичные документы бухгалтерского учета, удостоверяющие факт осуществления налогооблагаемых операций (акт выполненных работ, кассовый чек, платежное поручение и т. п.). При необходимости данные документы можно подавать в контролирующий орган в бумажной форме (см. консультации из БЗ, подкатегория 101.01.01).

Также в регистрационном заявлении обязательно указываются основания для НДС-регистрации ( п. 183.7 НКУ). Перечень таких оснований приведен в приложении к регистрационному заявлению по форме № 1-ПДВ. Фактически идет речь о нормах НКУ, на основании которых осуществляется НДС-регистрация.

Для сроков, в которые подается регистрационное НДС-заявление, действует правило переноса. Другими словами, если последний день срока приходится на выходные, праздничные или нерабочие дни — заявление еще можно подать в первый после этого дня рабочий день ( п. 183.6 НКУ; п. 3.11 Положения № 1130).

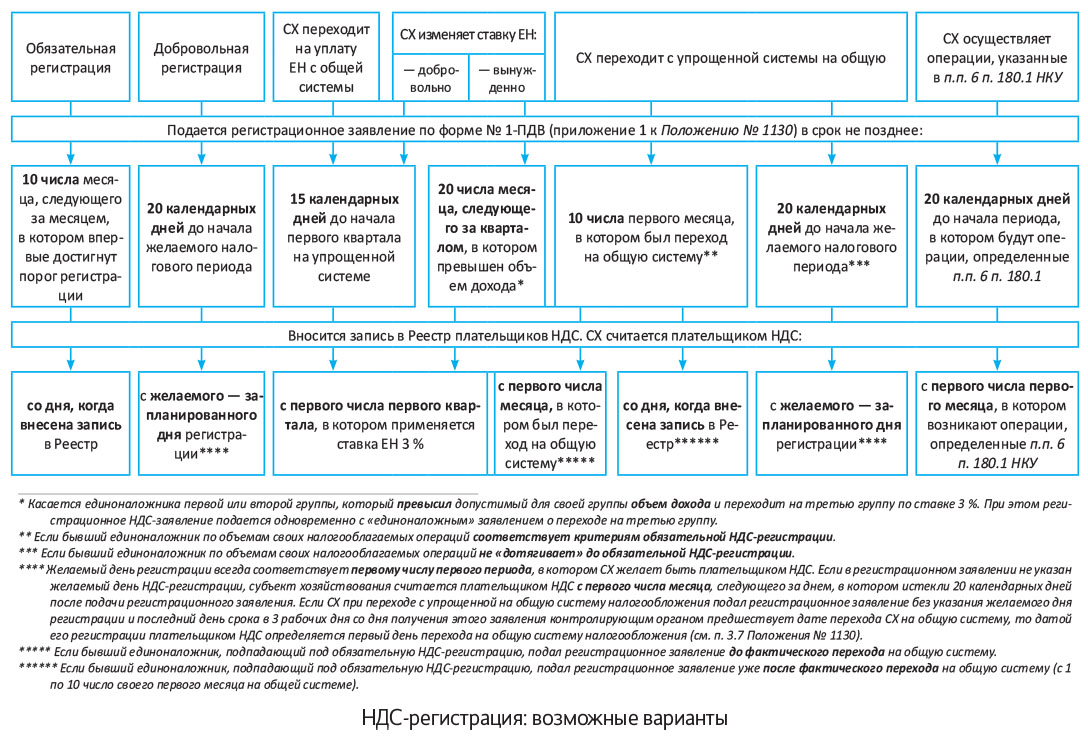

Срок, в течение которого нужно подать регистрационное заявление, отличается для разных вариантов НДС-регистрации. Соответственно, отличается и дата, с которой зарегистрированное лицо считается плательщиком НДС. Для большей наглядности проиллюстрируем это схемой (см. рисунок на с. 15).

Если субъект хозяйствования по результатам рассмотрения заявления получил подтверждение своей НДС-регистрации — для него возникает вопрос о первом отчетном НДС-периоде. Так вот, если лицо регистрируется плательщиком НДС с другого дня, нежели первый день календарного месяца, первый отчетный (налоговый) период у него будет продленным. Такой период начинается со дня НДС-регистрации и заканчивается последним днем первого полного календарного месяца ( п.п. «а» п. 202.1 НКУ).

И еще одно. Возможно, у вас возникнет вопрос, как решить проблему с электронными НДС-счетами. Такие счета вам должны открыть автоматически, по факту НДС-регистрации ( п. 2001.2 НКУ).

Заметьте! Для вновь зарегистрированных плательщиков показатель ∑Овердрафт впервые может появиться в формуле не ранее чем через 12 месяцев после НДС-регистрации ( п. 2001.3 НКУ). Следовательно, первый год работы на НДС лимит регистрации будут увеличивать только текущий «входной» НДС и суммы, на которые вы будете пополнять свой электронный счет.

Помня эти правила, перейдем непосредственно к различным вариантам НДС-регистрации.

Обязательная регистрация

Лицом для целей разд. V НКУ является любой субъект хозяйствования из числа указанных в п.п. 14.1.139 НКУ. Любая из перечисленных категорий субъектов хозяйствования подлежит обязательной НДС-регистрации в том случае, если достигнет определенного НКУ «порога» объемов налогооблагаемых операций.

В то же время лицо, которое осуществляет операции, указанные в п.п. 6 п. 180.1 НКУ (так называемые «конфискаторы»), подлежит обязательной НДС-регистрации независимо от того, достигает ли оно «порога» обязательной регистрации, и независимо от того, какой режим налогообложения использует.

Согласно п. 181.1 НКУ

каждое лицо, которое в течение последних 12 календарных месяцев осуществило налогооблагаемых операций на сумму, совокупно превышающую 1 млн грн., обязано зарегистрироваться плательщиком НДС

Как определяется «порог обязательности»? При определении порога регистрации учитываются все налогооблагаемые операции, осуществленные лицом за последние 12 месяцев, в том числе и те, которые были осуществлены с использованием локальной или глобальной компьютерной сети (см. также п. 3.3 Положения № 1130).

При этом если в периоде, за который определяется объем налогооблагаемых операций, у субъекта хозяйствования были возвраты товаров и/или предыдущих оплат по налогооблагаемым операциям — объемы возврата вычитаются из общего объема поставки товаров/услуг, установленного для регистрации (см. БЗ, консультация из подкатегории 101.01.01).

Под налогооблагаемыми операциями подразумеваются те операции, которые согласно разд. V и разд. XX НКУ облагаются налогом по: (1) основной ставке; (2) ставке 7 %; (3) нулевой ставке и (4) освобождены (или условно освобождены) от налогообложения (см. консультацию из БЗ, подкатегория 101.01.01). Здесь больше всего вопросов вызывают льготированные операции. Называть их налогооблагаемыми по меньшей мере спорно. Тем не менее налоговики стоят на этом уже много лет и, похоже, не собираются менять свое мнение.

Также в расчет порога обязательности включаются:

— у посредников (комиссионеров, экспедиторов и т. п.) — весь объем посреднической операции, т. е. вместе с транзитными средствами. Подробно об этом читайте в «Налоги и бухгалтерский учет», 2015, № 51, с. 13. Теперь в БЗ есть консультация, позволяющая посреднику (в частности, экспедитору) учитывать при расчете 1 млн только сумму своего вознаграждения (см. консультацию в подкатегории 101.28). Однако применять ее рекомендуем только при наличии индивидуальной консультации;

— у туроператоров и турагентов — сумма их вознаграждения. У таких субъектов хозяйствования само вознаграждение является базой обложения НДС ( ст. 207 НКУ). Таким образом, и в пороге регистрации учитывается только сумма этого вознаграждения (такое мнение мы выражали еще в «Налоги и бухгалтерский учет», 2013, № 15, с. 4).

Вместе с тем не включаются в порог обязательности:

— условные поставки, осуществленные при предыдущей НДС-разрегистрации согласно п. 184.7 НКУ (см. консультацию из БЗ, подкатегория 101.01.01);

— членские взносы (см. консультацию из БЗ, подкатегория 101.01.01, на сегодняшний день утратила силу). Также в п. 181.1 НКУ прямо отмечено, что объем налогооблагаемых операций должен превысить 1 млн грн. именно по объему поставки, без учета НДС. Когда начисляются НДС-обязательства? Заметьте: если вы превысили указанный объем налогооблагаемых операций, у вас возникает лишь одна обязанность — зарегистрироваться плательщиком НДС в порядке, предусмотренном для обязательной регистрации.

Другими словами, налоговые обязательства по НДС вы начинаете начислять только на операции, первое событие по которым происходит после вашей НДС-регистрации*. Подтверждает это мнение также консультация из БЗ, подкатегория 101.06. В ней налоговики отмечают, что не начисляются налоговые обязательства на операцию, первое событие по которой состоялось до НДС-регистрации.

* За исключением НДС, уплачиваемого при импорте независимо от того, зарегистрированы ли вы плательщиком НДС ( п. 181.2 НКУ; консультация из БЗ, подкатегория 101.01.01), и операций, где НДС-обязательства определяются по кассовому методу (здесь значение будет иметь, когда поступили денежные средства — до или после НДС-регистрации).

Поскольку по операциям, сформировавшим «обязательные» 1 млн грн., первое событие состоялось до НДС-регистрации — НДС-обязательства по таким операциям не начисляются. Это касается в том числе и тех ситуаций, когда субъект хозяйствования осуществляет разовую операцию, на сумму, превышающую 1 млн грн. Облагать НДС собственно эту операцию ему не нужно, нужно только зарегистрироваться плательщиком НДС. В свое время Минфин рассматривал возможность обязать к НДС-регистрации тех, кто заключает соглашение на сумму, превышающую «порог» обязательной регистрации (читайте об этом в «Налоги и бухгалтерский учет», 2015, № 100, с. 6). Но пока регистрация происходит по факту осуществления операции, поэтому именно эта операция НДС не облагается.

Особенности обязательной регистрации. Помните: если вы подали заявление о добровольной НДС-регистрации, а в течение срока ее подачи ваш объем облагаемых налогом операций превысил 1 млн грн. — заявление нужно подавать заново, как для обязательной регистрации. В этом случае вы будете регистрироваться в порядке, определенном для обязательной НДС-регистрации. Даже не учитывая того, что вы уже подали заявление на добровольную регистрацию ( абзац второй п. 3.7 Положения № 1130). Причем заметьте: если вы подлежите обязательной НДС-регистрации, но не подадите в установленный срок регистрационное заявление — вы будете нести ответственность за неначисление и неуплату НДС на уровне зарегистрированного плательщика! Но без права начислять налоговый кредит и получать бюджетное возмещение ( п. 183.10 НКУ).

И еще одно. Помните, что п. 181.1 НКУ содержит исключение из правил обязательной НДС-регистрации. В случае с этим исключением объем налогооблагаемых операций в 1 млн грн. может быть превышен и это не повлечет обязательную НДС-регистрацию. Здесь речь идет о случаях, когда объем налогооблагаемых операций свыше 1 млн грн. имеет плательщик единого налога первой — третьей групп** по ставке, не предусматривающей уплаты НДС. Для таких единоналожников НДС-регистрация — дело сугубо добровольное.

** Вероятно, прежде всего идет речь о единоналожниках второй и третьей групп, потому что первогруппники имеют максимальный годовой объем дохода в 300 тыс. грн. ( п.п. 1 п. 291.4 НКУ).

Если вы подпадаете под обязательную НДС-регистрацию — вы должны подать регистрационное заявление не позднее 10 числа календарного месяца, следующего за месяцем, в котором впервые достигнут объем налогооблагаемых операций ( п. 183.2 НКУ)***. При этом объемы операций, осуществленные с 1 по 10 число указанного месяца, не включаются в налогооблагаемые.

*** Лицо, подлежащее обязательной НДС-регистрации согласно п.п. 6 п. 180.1 НКУ (назовем их «конфискаторами»), подает регистрационное заявление не позднее чем за 20 календарных дней до начала налогового периода, с которого оно будет считаться плательщиком НДС ( п. 183.3 НКУ).

Добровольная регистрация

Вопрос добровольной НДС-регистрации целесообразно рассматривать тем субъектам хозяйствования, которые не подлежат обязательной регистрации. Это возможно в том случае, если у соответствующего лица или вообще нет налогооблагаемых операций, или их объем менее установленного «порога» обязательной регистрации в 1 млн грн. ( п. 182.1 НКУ; п. 3.4 Положения № 1130).

В случае добровольной регистрации идет речь уже не об обязанности, а о вопросе целесообразности для конкретного субъекта хозяйствования.

Добровольная НДС-регистрация, как и обязательная, осуществляется по заявлению субъекта хозяйствования.

Если вы желаете осуществить добровольную НДС-регистрацию — вы должны подать регистрационное заявление не позднее чем за 20 календарных дней до начала налогового периода, с которого вы хотите быть плательщиком НДС ( п. 183.3 НКУ).

Особенность добровольной регистрации в том, что при такой НДС-регистрации в заявлении можно указывать желаемый (запланированный) день регистрации

Этот день соответствует дате начала налогового периода (календарного месяца), с которого такие лица будут считаться плательщиками налога и иметь право на выписку налоговых накладных ( абзац второй п. 183.9 НКУ).

Заметьте: согласно вышеуказанному проекту изменений к Положению № 1130 заявителей, желающих зарегистрироваться добровольно и допустивших ошибки в регистрационном заявлении, ожидает существенная «поблажка». Если они успеют исправить ошибки и подать новое заявление не позднее чем за 3 рабочих дня до начала желаемого периода НДС-регистрации — именно с этого периода они и будут считаться плательщиками НДС. То есть они фактически будут подавать регистрационное заявление значительно позже стандартного срока, определенного в п. 183.3 НКУ.

А если вы подали заявление о добровольной НДС-регистрации и не указали желаемый день регистрации? В этом случае вас должны зарегистрировать плательщиком НДС с первого числа месяца, следующего за днем, в котором истекли 20 календарных дней после подачи регистрационного заявления ( абзац третий п. 183.9 НКУ). Естественно, если нет оснований отказать вам в НДС-регистрации.

Наконец, законодатель предусмотрел определенное удобство для тех субъектов хозяйствования, которые только создаются и хотят сразу добровольно зарегистрироваться плательщиками НДС. Они могут подать регистрационное заявление госрегистратору как приложение к своей регистрационной карточке. В этом случае госрегистратор сканирует указанное заявление и сам передает его налоговикам ( п. 183.7 НКУ).

Переход на упрощенную систему «с НДС»

Этот вариант НДС-регистрации актуален для субъектов хозяйствования, решивших зарегистрироваться плательщиками единого налога. Если такие субъекты хозяйствования избрали для себя третью группу и ставку единого налога 3 % — им нужно регистрироваться также плательщиками НДС ( п.п. 1 п. 293.3 НКУ).

Также этот вариант НДС-регистрации применяют те субъекты хозяйствования, которые уже являются плательщиками единого налога, но решили изменить ставку на «3 % + НДС» ( п.п. «б» п.п. 4 п. 293.8 НКУ)*. Таким субъектам хозяйствования разрешено изменять ставку, в частности, в течение года — с начала соответствующего квартала (см. консультацию из БЗ, подкатегория 107.05).

* Из-за того, что Закон № 909 готовился впопыхах, в п. 293.8 НКУ до сих пор содержится упоминание о ставке ЕН 2 %. Пусть вас это не сбивает с толку: с 01.01.2016 г. единоналожники-«НДСники» применяют ставку 3 %. В проекте изменений к Положению № 1130 упоминание о старых ставках ЕН убрано. А вот для соответствующих изменений в п. 293.8 НКУ нужно принимать закон.

Причем заметьте: из п. 293.8 НКУ следует весьма важный вывод. А именно:

вновь созданным лицам подавать заявление на избрание ставки единого налога, предусматривающее уплату НДС, можно только в следующем квартале после госрегистрации

Это следует из п.п. «в» п.п. 4 п. 293.8 НКУ. Подтверждают такой вывод и налоговики. В своей консультации из БЗ, подкатегория 107.05 они, в частности, отмечают, что вновь созданное физическое лицо — предприниматель может избрать ставку единого налога, предусматривающую уплату НДС, только после НДС-регистрации.

Таким образом, со дня госрегистрации вновь созданное лицо может находиться на упрощенной системе только как «безНДСник» (например, в группе 3 по ставке 5 %). На этой ставке указанное лицо будет находиться до конца текущего квартала. При этом оно может не позднее чем за 15 дней до начала следующего квартала подать заявление о переходе на уплату единого налога по ставке 3 % и одновременно подать заявление на регистрацию плательщиком НДС.

Собственно, у тех лиц, которые хотят стать единоналожниками-«НДСниками», совпадают сроки для подачи заявления об изменении ставки единого налога и регистрационного заявления (ф. № 1-НДС). Для обоих заявлений предельный срок — не позднее чем за 15 календарных дней до начала календарного квартала, в котором будет применяться ставка единого налога, предусматривающая уплату НДС.

Одинаковые сроки установлены для того, чтобы субъекты хозяйствования могли «синхронизировать» свое решение стать единоналожником-«НДСником» и связанную с этим необходимость зарегистрироваться плательщиком НДС. Специально для таких субъектов хозяйствования установлена норма о том, с какой даты они считаются плательщиками НДС. НДС-регистрация для них действует с первого числа календарного квартала, в котором будет применяться ставка единого налога, предусматривающая уплату НДС ( абзац второй п. 183.5 НКУ).

Выше мы уже выяснили, что вновь созданные лица, которые сразу зарегистрировались в качестве единоналожников, не могут подавать заявление о том, что они хотят стать «НДСниками» ранее своей НДС-регистрации. Но в то же время НДС-регистрация единоналожников-«безНДСников» осуществляется не ранее даты, на которую изменяется их система налогообложения с учетом положений ст. 293 НКУ ( п. 3.6 Положения № 1130).

Поэтому можно сделать вывод, что единоналожниками-«НДСниками» и плательщиками НДС субъекты хозяйствования становятся одновременно. Естественно, при условии, что они в установленный срок подали как регистрационное НДС-заявление, так и «единоналожное» заявление об изменении ставки. Этот срок — одинаковый как для тех лиц, которые переходят на упрощенную систему с уплатой НДС с общей системы ( п.п. 3 п. 3.6 Положения № 1130), так и для тех, которые переходят с упрощенной системы без НДС, т. е. просто изменяют ставку единого налога на предусматривающую уплату НДС ( п.п. 2 п. 3.6 Положения № 1130).

Но! В отношении сроков, в которые подается регистрационное НДС-заявление, есть исключение. Касается оно случаев, когда решение стать единоналожником-«НДСником» принимает единоналожник, который находится на первой или второй группе и переходит на третью группу в связи с тем, что превысил максимально допустимый для своей группы объем дохода.

Если такой единоналожник решил стать третьегруппником именно со ставкой единого налога 3 %, то он подает регистрационное НДС-заявление не позднее 20 числа месяца, следующего за календарным кварталом, в котором превышен объем дохода

Это установлено п.п. 4 п. 3.6 Положения № 1130. Причина особого срока — опять же в «синхронизации» сроков, в которые подается регистрационное НДС-заявление и «единоналожное» заявление об изменении ставки. Перво- и второгруппники, превысившие объем дохода для своей группы, должны подать «единоналожное» заявление о переходе на третью группу не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено такое превышение ( пп. 1, 2 п. 293.8 НКУ). Поэтому если такие единоналожники решили стать «НДСниками» — регистрационное НДС-заявление они тоже подают в тот же срок.

Заметьте! Такой срок для подачи регистрационного НДС-заявления установлен исключительно для перво- и второгруппников, которые переходят на третью группу в связи с тем, что превысили объем дохода для своей группы. Перво- и второгруппники, которые уложились в свой объем дохода и переходят на третью группу добровольно, регистрационное заявление подают в стандартный «единоналожный» срок — не позднее чем за 15 календарных дней до начала календарного квартала, с которого такое лицо желает перейти на уплату единого налога со ставкой, предусматривающей уплату НДС ( п.п. 5 п. 3.6 Положения № 1130).

Переход на общую систему

Указанный вариант является актуальным для лиц, не являющихся плательщиками НДС и покидающих упрощенную систему налогообложения. Причем принципы НДС-регистрации будут одинаковы и для тех случаев, когда лицо оставляет упрощенную систему добровольно, и для тех случаев, когда это происходит в результате нарушения условий пребывания на упрощенной системе*.

* Здесь не говорим о ситуации, когда плательщики ЕН первой или второй группы превысили объем дохода, установленный для своей группы, и перешли в третью группу. Ведь в этом случае они не переходят на общую систему.

Обязательно ли таким лицам регистрироваться плательщиками НДС? Здесь все зависит от того, какой объем налогооблагаемых операций за последние 12 месяцев имеет лицо, перешедшее на общую систему налогообложения. Если этот объем не «дотягивает» до порога обязательной НДС-регистрации — субъект хозяйствования может не регистрироваться плательщиком НДС. А если он захочет это сделать — он будет регистрироваться в порядке добровольной НДС-регистрации без каких-либо особенностей (читайте об этом выше).

А вот если бывший единоналожник имел объем налогооблагаемых операций более 1 млн грн. и не является плательщиком НДС — здесь ситуация другая. Напомним, что п. 181.1 НКУ делает исключение для плательщиков единого налога первой — третьей групп. Второ- и третьегруппникам разрешено иметь объем налогооблагаемых операций более 1 млн грн. и при этом не регистрироваться плательщиками НДС. Но это правило действует только во время пребывания на упрощенной системе. Как только субъект хозяйствования покидает упрощенную систему — он теряет «единоналожный иммунитет» от обязательной НДС-регистрации.

Субъектам хозяйствования, переходящим с упрощенной системы на общую и по объему налогооблагаемых операций подлежащим обязательной НДС-регистрации, установлен особый предельный срок для подачи регистрационного НДС-заявления. А именно: не позднее 10 числа первого календарного месяца, в котором осуществлен переход на общую систему ( п. 183.4 НКУ; п.п. 1 п. 3.6 Положения № 1130).

Заметьте: если такие лица подали заявление до первого числа своего первого календарного месяца на общей системе налогообложения, то

плательщиками НДС такие лица считаются непосредственно с первого числа календарного месяца, в котором осуществлен переход на общую систему

Если же вы подадите регистрационное заявление уже после фактического перехода на общую систему (с 1 по 10 число первого месяца на общей системе), плательщиком НДС вы станете немного позже. Фактически — в общем порядке, начиная с той даты, когда будет внесена запись в Реестр плательщиков НДС ( абзац шестой п. 183.9 НКУ; пп. 3.1, 3.11 Положения № 1130)

Ну что ж, об НДС-регистрации сказано достаточно. Желаем вам успешно пройти через это!

выводы

Регистрация плательщиком НДС в любом случае осуществляется на основании заявления по ф. № 1-ПДВ, которое подает субъект хозяйствования.

Обязательной НДС-регистрации подлежат лица, у которых в течение последних 12 календарных месяцев объем налогооблагаемых операций превышает 1 млн грн., и лица, которых мы назвали «конфискаторами» (см. п.п. 6 п. 180.1 НКУ).

Действующие плательщики единого налога регистрируются плательщиками НДС исключительно в добровольном порядке — если избирают ставку единого налога, предусматривающую уплату НДС.

Операции, по которым первое событие состоялось до НДС-регистрации, не облагаются НДС.

Лица, подлежащие обязательной НДС-регистрации, но не подавшие регистрационное заявление в установленный срок, несут ответственность за неуплату НДС наравне с зарегистрированными плательщиками.