Чародійство з поверненням ПДФО з кишені держави до кишені платника податків можливе завдяки існуванню податкової знижки. Що це ще за диво таке? Податкова знижка дає нам з вами право при виконанні певних вимог зменшити розмір загального річного оподатковуваного доходу у вигляді заробітної плати на суму передбачених ст. 166 ПКУ витрат.

Зацікавили? Тоді вивчаємо вимоги і розбираємося з витратами, які можна включити до складу податкової знижки.

Знижкові вимоги

Вимога перша — до людей. Скористатися податковою знижкою ви зможете, якщо щодо вас одночасно виконуються три умови. Перелічимо їх. По-перше, ви є резидентом. По-друге, у вас є реєстраційний номер облікової картки платника податку або відмітка в паспорті про наявність права здійснювати будь-які платежі за серією та номером паспорта. І нарешті, по-третє, протягом 2015 року ви отримували доходи у вигляді заробітної плати ( пп. 166.4.1, 166.4.2 ПКУ).

Якщо хоча б одну умову не виконано, на жаль, але податковою знижкою ви скористатися не зможете. Йдемо далі.

Вимога друга — до товарів (робіт, послуг), вартість яких дозволено включити до податкової знижки. Вони мають бути придбані у звітному році у резидентів — юросіб або фізосіб ( п.п. 14.1.170 ПКУ). А їх вартість і строк продажу (виконання, надання) — підтверджені відповідними платіжними та розрахунковими документами. Для цих цілей підійдуть квитанції, фіскальні або товарні чеки, прибуткові касові ордери, копії договорів, що ідентифікують продавця товарів (робіт, послуг) та їх покупця тощо.

Вимога третя — до суми. Загальна сума податкової знижки за звітний рік не може перевищувати загальну суму зарплати, нараховану вам за такий рік, зменшену на суму ЄСВ і ПСП за її наявності ( п.п. 166.4.2 ПКУ). Проте, крім обмеження за загальною сумою, для окремих видів доходів установлено додаткові сумові обмеження. Про них далі.

Ода витратам

Вичерпний перелік витрат, які ми з вами можемо включити до податкової знижки — 2015, наведено в п. 166.3 ПКУ (ср. ). Ознайомимося з ним ближче. А для наочності «заженемо» витрати в таблицю, позначивши підводне каміння (див. таблицю).

Витрати, дозволені для включення до складу податкової знижки за підсумками 2015 року

| № з/п | Витрати, дозволені до включення до складу податкової знижки за підсумками року | Додаткові обмеження за сумою витрат |

| 1 | Проценти за іпотечним житловим кредитом ( п.п. 166.3.1 ПКУ) | Частина суми процентів, що розраховується за правилами, передбаченими ст. 175 ПКУ |

| Під іпотечним житловим кредитом слід розуміти фінансовий кредит, що надається фізичній особі банківською або іншою фінансовою установою відповідно до закону на строк не менше 5 повних календарних років для фінансування витрат, які пов’язані з придбанням квартири (кімнати) або житлового будинку (його частини) чи будівництвом житлового будинку (його частини), надаються у власність позичальника, з прийняттям кредитором такого житла (землі, що знаходиться під таким житловим будинком, у тому числі присадибної ділянки) в заставу ( п.п. 14.1.87 ПКУ). Важливо! Житловий будинок (квартира, кімната), що будується або придбавається, має бути визначений як основне місце проживання платника податків. Для набуття права на податковий кредит не має значення, в якій валюті було взято іпотечний кредит у банку: у національній валюті України чи в іноземній. І якщо сплата процентів за іпотечним житловим кредитом здійснювалася в іноземній валюті, то сума платежів за такими процентами перераховується у гривні за офіційним валютним (обмінним) курсом НБУ, що діє на день сплати таких процентів, і включається до складу податкового кредиту. Підтвердити право на включення до податкової знижки частини суми процентів за користування іпотечним житловим кредитом платник податків може такими документами: 1) кредитним договором і нотаріально засвідченим договором іпотеки; 2) відповідними платіжним документами, у яких чітко визначено суму сплачених процентів за користування іпотечним кредитом і прізвище, ім’я, по батькові платника податків як платника цих процентів (рахунок з відбитком печатки каси про перерахування коштів, платіжне доручення банку з відміткою про перерахування коштів); 3) паспортом платника податків з відміткою про реєстрацію за місцезнаходженням житлового будинку (квартири, кімнати), за яким оформлено іпотечний житловий кредит. На думку податківців, якщо у платіжних документах платника податків сплата основної суми боргу і процентів за кредит зазначена однією сумою (кредит погашається шляхом ануїтетних платежів), то у платника податків відсутні підстави для включення до податкової знижки частини суми процентів, сплачених ним за користування таким іпотечним житловим кредитом (див. роз’яснення в підкатегорії 103.06.01 БЗ). Водночас, на наш погляд, у цій ситуації інформацію про суму процентів, яку платник податків повинен був сплатити банку протягом звітного року, можна взяти з графіка платежів. Такий графік є додатком до кредитного договору і його невід’ємною частиною. | ||

| 2 | Кошти або вартість майна, передані (перераховані) у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, які на дату передання (перерахування) відповідали умовам, переліченим у п. 133.4 ПКУ ( п.п. 166.3.2 ПКУ) | Сума коштів або вартість майна в розмірі, що не перевищує 4 % суми загального оподатковуваного доходу платника податку за звітний рік |

| Для підтвердження понесених витрат на зазначені цілі платник податків повинен мати договір про пожертвування та копію Рішення про внесення установи (організації) до Реєстру неприбуткових установ та організацій. | ||

| 3 | Кошти, сплачені на користь закладів освіти, для компенсації вартості здобування середньої професійної або вищої освіти платника податків та/або члена його сім’ї першого ступеня споріднення, який не отримує заробітну плату ( п.п. 166.3.3 ПКУ) | Не більше 1710 грн. у розрахунку на кожну особу, яка навчається, за кожен повний або неповний місяць навчання протягом звітного 2015 року |

| Підтвердити право на податкову знижку за сумою коштів, сплачених за навчання, можна копіями відповідних платіжних і розрахункових документів (квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами; договором з навчальним закладом; довідкою про отримані у звітному році доходи, документом, що підтверджує ступінь споріднення (у разі компенсації вартості здобування середньої професійної або вищої освіти члена сім’ї першого ступеня споріднення) тощо. Інколи на практиці податківці вимагають надати від того, хто декларує знижку на навчання, довідку про те, що він дійсно навчається у виші. Вважаємо, що це зайве застереження. А як бути, якщо оплату за навчання проведено через термінал самообслуговування банку? Незважаючи на те що квитанція термінала не зовсім підходить під визначення первинного документа (наприклад, немає підпису), податківці приймають її як підтвердження оплати. Детальніше про податкову знижку на навчання ви можете прочитати в «Податки та бухгалтерський облік», 2015, № 71, с. 31. | ||

| 4 | Сума витрат платника податку на сплату страхових платежів (страхових внесків, страхових премій) і пенсійних внесків, сплачених платником податку страховику-резиденту, недержавному пенсійному фонду, банківській установі за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, за пенсійним контрактом з недержавним пенсійним фондом, а також внески на банківський пенсійний депозитний рахунок, на пенсійні вклади та рахунки учасників фондів банківського управління як такого платника податку, так і членів його сім’ї першого ступеня споріднення ( п.п. 166.3.5 ПКУ) | Для платника податків не більше суми, що дорівнює 1710 грн. у розрахунку за кожен повний або неповний місяць 2015 року, протягом яких діяв договір страхування. Для члена сім’ї платника податку першого ступеня споріднення — не більше суми, що дорівнює 855 грн. у розрахунку за кожен повний або неповний місяць 2015 року, протягом яких діяв договір страхування |

| Членами сім’ї фізичної особи першого ступеня споріднення вважаються її батьки, чоловік або дружина, діти, у тому числі усиновлені ( п.п. 14.1.263 ПКУ). У платіжних (розрахункових) документах, що підтверджують право на включення таких витрат до складу податкової знижки, обов’язково мають бути зазначені суми сплачених страхових і пенсійних внесків, дата сплати, прізвище платника, реквізити договору, згідно з яким здійснюється така плата, відповідний договір (договір довгострокового страхування життя, договір недержавного пенсійного забезпечення, пенсійний контракт з недержавним пенсійним фондом тощо). | ||

| 5 | Сума витрат платника податків на оплату допоміжних репродуктивних технологій ( п.п. 166.3.6 ПКУ) | Не більше 1/3 доходу у вигляді заробітної плати за звітний 2015 рік |

| Уключити до складу податкової знижки такі витрати має право тільки жінка — платник податків, з якою проводилися відповідні дії (див. роз’яснення в підкатегорії 103.06.06 БЗ). У платіжних (видаткових) документах, що підтверджують право на включення таких витрат до складу податкової знижки, мають бути зазначені вартість таких послуг і строк їх продажу (виконання, надання). | ||

| 6 | Сума витрат платника податків на оплату вартості державних послуг, пов’язаних з усиновленням дитини, уключаючи сплату державного мита ( п.п. 166.3.6 ПКУ) | Без обмежень |

| 7 | Сума коштів, сплачених платником податків у зв’язку з переобладнанням належного йому транспортного засобу з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизеля, стиснутого або скрапленого газу, інших видів біопалива ( п.п. 166.3.7 ПКУ) | Без обмежень |

| Для підтвердження права на податкову знижку за такими витратами необхідно мати відповідні документи, що підтверджують витрати з переобладнання транспортного засобу, сертифікат відповідності транспортного засобу, який було переобладнано, і свідоцтво про реєстрацію транспортного засобу (технічний паспорт) (див. роз’яснення в підкатегорії 103.06.07 БЗ). Детальніше про податкову ГБО-знижку ви могли прочитати в «Податки та бухгалтерський облік» № 69, с. 31. | ||

| Сума витрат платника податків на будівництво (придбання) доступного житла, визначеного законом, у тому числі на погашення пільгового іпотечного житлового кредиту, наданого на такі цілі, і процентів за ним ( п.п. 166.3.8 ПКУ) | Витрати, які особисто понесені фізичною особою на будівництво (придбання) доступного житла та погашення пільгового іпотечного житлового кредиту і процентів за ним | |

| Доступне житло — це житлові будинки (комплекси) і квартири, що вже побудовані або будуються за державної підтримки (ч. 1 ст. 4 Закону України «Про запобігання впливу світової фінансової кризи на розвиток будівельної галузі та житлового будівництва» від 25.12.2008 р. № 800-VI). | ||

Ми знаємо, що п.п. 166.3.4 ПКУ дозволяє включати до складу податкової знижки кошти, сплачені на користь закладів охорони здоров’я за лікування платника податків або члена його сім’ї першого ступеня споріднення. Проте доки немає закону про загальнообов’язкове державне соціальне медичне страхування, таким витратам немає місця у складі податкової знижки ( абзац сьомий п. 1 розд. XIX ПКУ).

Знижка в декларації

Ще раз звернемо вашу увагу на те, що за підсумками 2015 року ми з вами звітуємо за новою формою декларації про доходи. У ній відомості про суму податкової знижки відображаються одразу в розділі III. Жодні додатки до декларації щодо податкової знижки заповнювати не потрібно!

Порядок заповнення розділу III було розглянуто на с. 17.

Важливо! Подаючи декларацію про доходи, щоб реалізувати своє право на податкову знижку, ви зобов’язані відобразити в ній усі оподатковувані доходи, отримані вами у 2015 році (за їх наявності), а не тільки суму заробітної плати.

Граничний строк подання декларації з податковою знижкою:

— для тих, хто зобов’язаний задекларувати свої доходи, отримані протягом 2015 року, — строки, установлені для випадків обов’язкового подання (див. табл. 1 на с. 8);

— для тих, хто не зобов’язаний подавати декларацію про доходи за 2015 рік, а робить це виключно через податкову знижку — до 31.12.2016 р.

Зверніть увагу: сума ПДФО, що повертається вам з бюджету у зв’язку з реалізацією права на податкову знижку, не включаються до вашого оподатковуваного доходу на підставі п.п. 165.1.17 ПКУ.

А тепер приклад заповнення декларації про доходи.

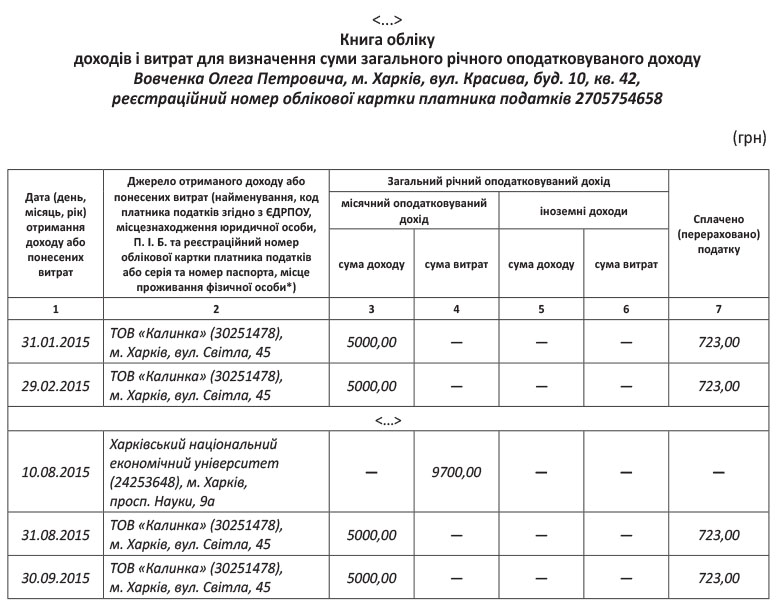

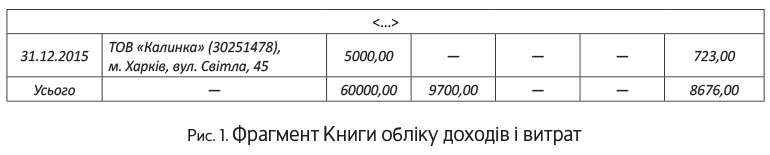

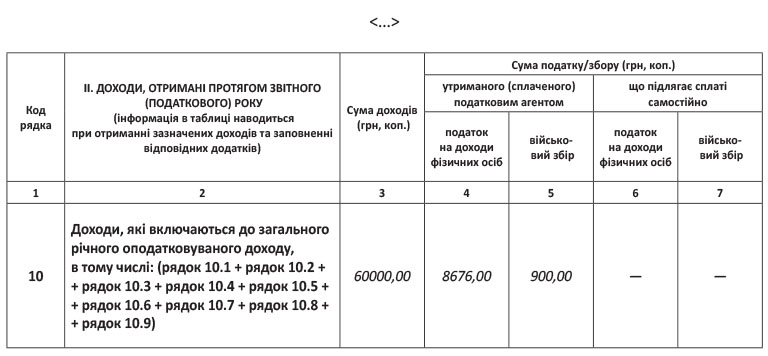

Приклад. Вовченко О. П. протягом 2015 року отримував доходи тільки у вигляді заробітної плати за основним місцем роботи (ТОВ «Калинка»). Сума заробітної плати, нарахованої за 2015 рік, становить 60000 грн. Сума утриманого із заробітної плати ЄСВ — 2160 грн., ВЗ — 900 грн., ПДФО — 8676 грн.

У серпні 2015 року він оплатив навчання свого сина у виші (сину 17 років) у 2015/2016 навчальному році. Сума оплати дорівнює 9700 грн. Договір на навчання укладено між вузом і сином Вовченка О. П. Дані сина зазначено у квитанціях на оплату навчання.

Самостійного доходу у вигляді заробітної плати син Вовченка О. П. не має.

Вовченко О. П. планує включити витрати на навчання сина в навчальному закладі до складу податкової знижки.

Наведемо фрагмент Книги обліку доходів і витрат, яку вів Вовченко О. П. (див. рис. 1).

Платник податків має право включити до складу податкової знижки понесені безпосередньо ним самим витрати на навчання члена своєї сім’ї першого ступеня споріднення, за умови, що останній не отримує заробітну плату ( п.п. 166.3.3 ПКУ). Ця умова у нас виконується. Син Вовченка О. П. не отримує заробітну плату. Але як же бути з вимогою, що витрати мають бути понесені платником податків, який саме декларує їх? Адже в договорі та квитанціях на оплату навчання зазначено дані сина Вовченка О. П.? Нічого страшного. Просто в цьому випадку податківці разом з іншими документами (договором на навчання дитини, квитанціями, що підтверджують оплату за навчання дитини, довідками про отриманий дохід у вигляді заробітної плати) попросять Вовченка О. П. надати документи, що підтверджують споріднення.

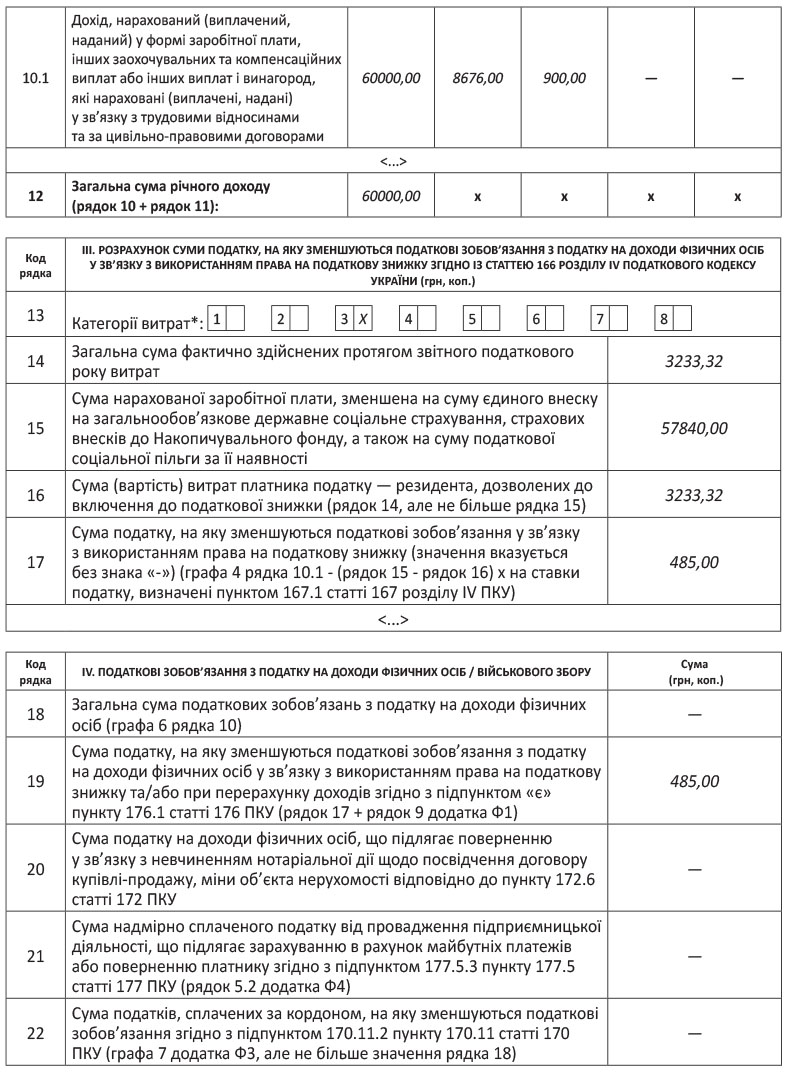

Тепер визначимо суму витрат на навчання, що увійде до складу податкової знижки. Підпункт 166.3.3 ПКУ дозволяє включати до знижки з ПДФО суму витрат на навчання, що не перевищує у 2015 році 1710,00 грн. з розрахунку на кожну особу, яка навчається, за кожен повний або неповний місяць навчання протягом звітного податкового року. Отже, сума коштів, сплачена у звітному (2015) податковому році за періоди навчання наступного (2016) року, не може бути включена до податкової знижки звітного (2015) року.

Розрахуємо суму щомісячного платежу за навчання у виші сина Вовченка О. П.:

9700,00 : 12 = 808,33 (грн.),

де 12 — тривалість навчального року.

Щомісячний платіж за навчання (808,33 грн.) не перевищує граничний розмір (1710,00 грн.). Отже, до складу податкової знижки 2015 року Вовченко О. П. зможе включити суму, що дорівнює:

808,33 х 4 = 3233,32 (грн.),

де 4 — кількість місяців навчання, що припадають на 2015 рік (вересень — грудень 2015 року).

А як же бути з оплатою за навчання у 2016 році, що фактично була проведена Вовченком О. П. у 2015 році? Її він зможе включити до складу податкової знижки 2016 року (див. Узагальнюючу податкову консультацію про включення до податкової знижки за звітний рік сум витрат, понесених минулого року на оплату вартості навчання за місяці звітного року, затверджену наказом ДФСУ від 06.04.2015 р. № 247).

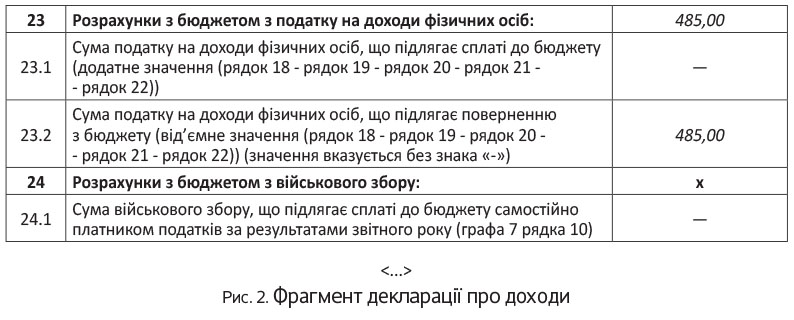

Заповнимо декларацію про доходи (див. рис. 2).

висновки

Якщо у 2015 році вами були понесені витрати, перелічені в п. 166.3 ПКУ, — задекларуйте податкову знижку і вам повернуть з бюджету частину сплаченого протягом року із заробітної плати ПДФО.

Податкова знижка — це документально підтверджена сума (вартість) витрат, на яку дозволено зменшення загального річного оподатковуваного доходу, отриманого за результатами звітного року у вигляді заробітної плати, у випадках, визначених ПКУ.

Якщо ви не скористаєтеся правом на нарахування податкової знижки за підсумками звітного податкового року, то таке право на наступні податкові роки не переноситься!