Все через нову форму розрахунку коригування (РК), що затверджена наказом Мінфіну від 31.12.2015 р. № 1307 та впроваджена в життя бухгалтера з 1 квітня 2016 року.

Зверніть, будь ласка, увага на назву графи 1 РК: «№ з/п рядка податкової накладної, що коригується».

Тобто в цій графі ми ставимо не порядковий номер запису за РК (від 1 і далі по порядку), а номер рядка з податкової накладної (ПН), що підлягає коригуванню. Тому якщо в ПН, яка коригується, не було рядка з таким номером, то РК не проходить реєстрацію.

Вважаємо, що у вашому випадку виникла ситуація при заповненні розділу Б розрахунку коригування, як у прикладі 1.

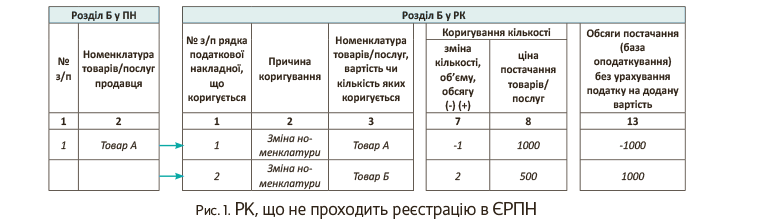

Приклад 1. Припустимо, що замість товару «А» (за який було отримано передоплату і виписано ПН) у кількості 1 шт. і вартістю 1200 грн. (у тому числі ПДВ — 200 грн.) передомовмилися на відвантаження товару «Б» у кількості 2 шт. і вартістю за одиницю 600 грн. (у тому числі ПДВ — 100 грн.).

Перш ніж перейти до ілюстрації, нагадаємо дату виписки РК при зміні номенклатури передоплаченого товару — це підписання додаткової угоди до договору про умови постачання, що змінилися (детальніше див. «Податки та бухгалтерський облік, 2016, № 20, с. 17).

Далі покажемо варіант заповнення РК, що не проходить реєстрацію в ЄРПН (див. рис. 1).

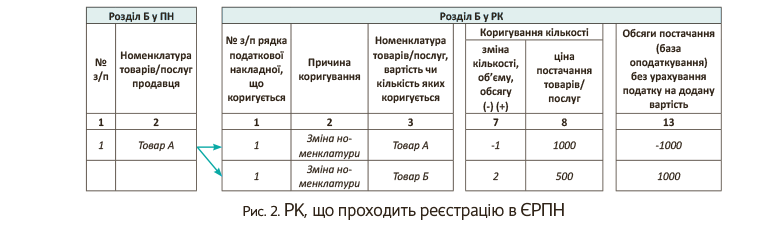

Так от, рядка під номером 2 у вихідній ПН не було, отже, не малюємо його і в РК. Усі зміни стосуються рядка 1 ПН, тому картинка повинна виглядати так, як показано на рис. 2 (с. 34).

Тобто у графі 1 РК у кожному з рядків ставимо «1».

Ускладнимо завдання.

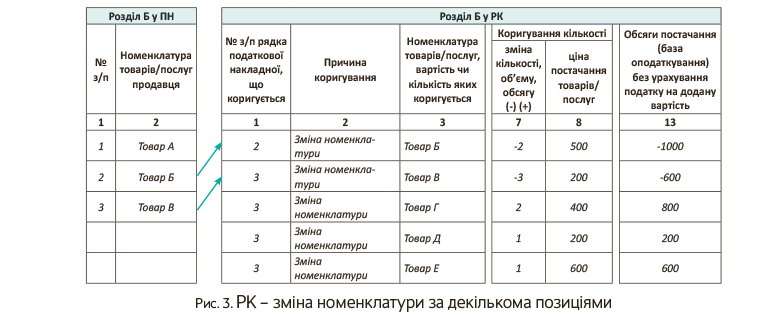

Приклад 2. Було отримано аванс за три найменування товару «А» (1200 грн. = 1 шт. х 1200 грн.), «Б» (1200 грн. = 2 шт. х 600 грн.), «В» (720 грн. = 3 шт. х 240 грн.), а після додаткової угоди відвантажили чотири: замість «Б» і «В» до покупця пішли «Г» (960 грн. = 2 шт. х 480 грн.), «Д» (240 грн. = 1 шт. х 240 грн.), «Е» (720 грн. = 1 шт. х 720 грн.).

Зверніть увагу: останні додаткові позиції товарів «Г», «Д» і «Е» ми занесли під номером рядки «3», хоча могли це зробити й під номером «2» або в комбінації. Головне, що номери цих рядків були в ПН, виписаній на аванс.

висновки

- Заповнюючи РК унаслідок зміни номенклатури, не ставте у графу 1 номери рядків, яких не було в ПН, що коригується. Інакше РК не пройде реєстрацію в ЄРПН.

- РК на зміну номенклатури виписується на дату додаткової угоди.