10.1. Тара: на види розділись!

У цілому тара — це основний елемент упаковки, що є виробом для розміщення товару. У свою чергу, упаковка — це технічний засіб або комплекс засобів із розміщеним у ньому товаром, що забезпечує захист товару від пошкоджень і втрат у процесі транспортування, зберігання та продажу, а навколишнє середовище — від забруднень.

Відображення тари в обліку безпосередньо залежить від її виду та мети використання. Тому важливо розібратися, якою тара буває. Цим зараз і займемося.

Основні різновиди тари представимо в табл. 10.1.

Таблиця 10.1. Класифікація тари

| Критерій | Види тари |

| За матеріалом | — картонна і паперова; — полімерна; — металева; — тара з тканин і нетканих матеріалів; — дерев’яна; — скляна |

| За участю в госпдіяльності | — для здійснення процесу виробництва; — для зберігання ТМЦ; — для упаковки продукції або товарів (продається разом з ними); — для транспортування товарів і готової продукції |

| За строком використання | — оборотна; — необоротна |

| За кратністю використання | — одноразова; — багатооборотна |

Особливу роль для обліку грає розділення тари на види по кратності її використання. Як ви можете побачити з табл. 10.1, за цією ознакою тару підрозділяють на одноразову і багатооборотну.

Одноразову тару за вимогами технології повторно використовувати не можна. До цього виду тари відносять поліетиленові та паперові пакети, бляшані банки, пластикові пляшки тощо.

У свою чергу, багатооборотна тара призначена для багатократного використання. До багатооборотної тари, зокрема, відносять металеву (бідони, бочки), дерев’яну (ящики, бочки, піддони), скляну (пляшки, банки) і тару з тканин (мішки льняні, джутові).

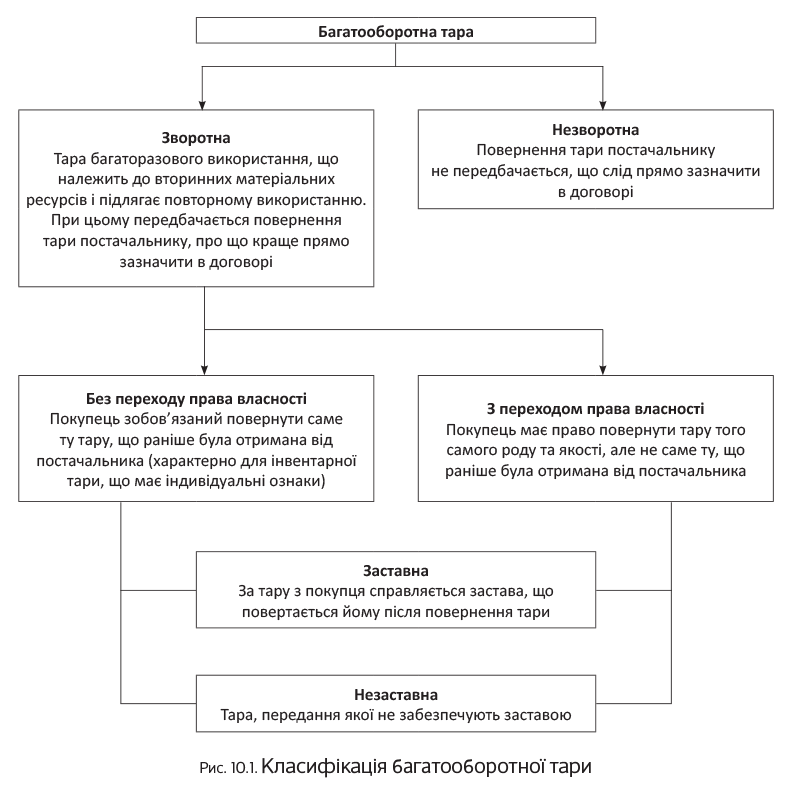

Багатооборотна тара може бути зворотною і незворотною. При цьому зворотна тара може передаватися покупцю з переходом права власності або без такого. Крім того, зворотна тара підрозділяється на заставну і незаставну. Класифікацію багатооборотної тари представимо на рис. 10.1 (див. с. 89).

Обов’язково майте на увазі! Згідно з чинним законодавством багатооборотна тара за умовчанням підлягає поверненню продавцю, тобто вважається зворотною, якщо інше не встановлене в договорі чи законодавством (п. 3 Правил № 15). Тому, якщо ви хочете, щоб тара була незворотною, це слід чітко зазначати в договорі.

Крім того, щоб згодом уникнути розбіжностей з контрагентом і не зіткнутися з обліковими проблемами, у договорі доцільно навести таку інформацію:

— чи переходить право власності на зворотну тару;

— чи перераховується застава;

— строки повернення тари та її кількість;

— штрафні санкції та порядок їх нарахування;

— порядок звірки тари, що надійшла/повернена;

— відповідальність за пошкодження тари тощо.

А тепер перейдемо безпосередньо до обліку.

10.2. Надходження тари

Бухгалтерський облік

Якщо на підприємство надходить одноразова тара, що отримується разом з товарами і поверненню не підлягає (паперова, картонна, поліетиленова тощо), її включають до складу первісної вартості таких товарів*. Тобто окремо на рахунках бухгалтерського обліку її не відображають. На це прямо вказує абзац третій п. 6.1 Методрекомендацій № 2.

* Про формування первісної вартості товарів ви можете прочитати в підрозділі 1.1 на с. 3.

Виняток — випадок, коли одноразова тара виділена в супровідних документах і оплачена окремо. Таку тару оприбутковують окремо від товарів, під якими вона перебуває ( абзац п’ятий п. 6.1 Методрекомендацій № 2). Для її обліку передбачено субрахунок 284 «Тара під товарами».

Ну а тепер про більш цікаву ситуацію — коли на підприємство надходить багатооборотна тара. Тут слід ураховувати чимало нюансів. При цьому перш за все потрібно з’ясувати, є така тара зворотною чи ні (це повинно бути прямо зазначено в договорі з постачальником). Незворотна тара. Багатооборотну незворотну тару до первісної вартості товарів уже не включиш, її потрібно обліковувати окремо ( абзац п’ятий п. 6.1 Методрекомендацій № 2).

А до складу яких же активів її оприбутковувати? Тут можливі два варіанти. Так, залежно від строку використання тара може бути віднесена до складу оборотних (запаси) або необоротних активів.

Якщо передбачуваний строк використання тари перевищує один рік (операційний цикл, якщо він довший за рік), її обліковують у складі інших необоротних матеріальних активів ( п.п. 5.2.5 П(С)БО 7) на субрахунку 115 «Інвентарна тара».

Прикладами такої тари можуть бути металеві та дерев’яні бочки, цистерни, піддони, контейнери тощо.

Причому зауважте: для цілей бухгалтерського обліку не має значення, перевищує чи ні вартість такої тари вартісну межу, що встановлюється підприємством для визначення малоцінних необоротних матеріальних активів.

Тару зі строком служби більше року обліковують виключно в цій спецгрупі

Така тара підлягає ідентифікованому (пооб’єктному) обліку.

Витрати на її придбання спочатку акумулюють за дебетом субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів» і тільки після введення в експлуатацію списують до дебету субрахунку 115.

Амортизацію інвентарної тари на вибір підприємства здійснюють із застосуванням одного з двох методів — прямолінійного або виробничого ( п. 27 П(С)БО 7). При цьому суму нарахованої амортизації включають:

— до виробничої собівартості продукції (Дт 23, 91 — Кт 132) — якщо тара використовується для затарювання готової продукції безпосередньо у процесі виробництва (наприклад, у кондитерських цехах магазинів);

— до складу витрат на збут (Дт 93 — Кт 132) — якщо тара використовується для затарювання товарів або готової продукції на складах.

Нарахування амортизації за інвентарною тарою починається з місяця (дати*), що настає за місяцем (датою) її введення в експлуатацію, тобто зарахування до складу інших необоротних матеріальних активів.

* При застосуванні виробничого методу.

Якщо ж підприємство передбачає використовувати багатооборотну незворотну тару менше одного року, то її шлях лежить до складу запасів. Під час надходження її відображають за первісною вартістю, що формується за правилами п. 9 П(С)БО 9 (див. с. 3).

Якщо ж незворотна багатооборотна тара отримана разом із запасами та її вартість у первинних документах не виділена, її оприбутковують ( абзац п’ятий п. 6.1 Методрекомендацій № 2):

— за чистою вартістю реалізації — якщо її планують реалізувати;

— в оцінці можливого використання — якщо тара використовуватиметься на самому підприємстві.

Торговельні підприємства наявність і рух тари під товарами, а також порожньої тари (крім тари, що використовується як госпінвентар) ведуть на субрахунку 284 ( п. 6.2 Методрекомендацій № 2, Інструкція № 291). Вони можуть обліковувати тару за середніми обліковими цінами, які встановлює керівництво підприємства за видами (групами) тари та цінами на неї.

Тоді

різницю між цінами придбання та середніми обліковими цінами на тару слід віднести на субрахунок 285

У разі використання тари для зберігання товарів на складах (у коморах) або їх транспортування підприємства також можуть застосовувати рахунок 22 «Малоцінні та швидкозношувані предмети».

Зворотна тара. Тут важливу роль грає той факт, чи переходить право власності на таку тару і чи забезпечена вона заставними (гарантійними) коштами.

Якщо право власності на зворотну тару під отриманими товарами переходить до підприємства-покупця, то воно має зарахувати її до складу своїх активів (на субрахунок 115 або 284 чи рахунок 22 — див. вище). У цьому випадку підприємство зобов’язане повернути продавцю товару тару такого самого роду та якості, а не саме ту, що була отримана.

Якщо ж право власності не переходить, то фактично відбувається тільки зміна місця зберігання тари. Тобто з балансу власника вона не списується.

Отже, підприємство-покупець до складу своїх активів її включити не може. Воно має обліковувати таку тару на позабалансовому субрахунку 023 «Матеріальні цінності на відповідальному зберіганні» за вартістю тари і в розрізі контрагента — власника тари ( абзац другий п. 6.5 Методрекомендацій № 2).

Зверніть увагу:

підприємство має повернути власнику саме ту тару, що була від нього отримана, а не подібну (того самого роду та якості)

Після повернення тари її списують з позабалансового обліку.

За деякі види багатооборотної зворотної тари, що поставляється під товаром, з покупця може справлятися застава (це повинно бути прописано в договорі), що повертається покупцю після повернення порожньої тари у справному стані. Перерахування постачальнику застави відображають таким записом: Дт 377 — Кт 311 ( абзац перший п. 6.5 Методрекомендацій № 2). Крім того, суму застави необхідно обліковувати на позабалансовому рахунку 05 «Гарантії та забезпечення надані».

Податковий облік

Податок на прибуток. З 01.01.2015 р. платники податку на прибуток визначають базу обкладення цим податком на підставі бухгалтерського фінрезультату до оподаткування. При цьому високодохідники і малодохідники-добровольці повинні коригувати такий фінрезультат на різниці, установлені розд. ІІІ ПКУ. Таким чином, важливо з’ясувати, чи зумовить надходження на підприємство тари необхідність коригувань фінансового результату.

Що стосується одноразової тари, то оскільки вона, як правило, включається до первісної вартості товарів, під якими вона перебуває, окремо її облік не ведуть. А отже, про різниці мови немає.

Жодних загроз виникнення різниць не зумовлює і надходження тари, що не переходить у власність підприємства-покупця.

Крім того, такої небезпеки практично немає*, якщо тара, що надходить у власність підприємства, кваліфікована як запаси (передбачуваний строк її використання менше одного року) і відображена на субрахунку 284 або рахунку 22.

* За винятком тих окремих випадків, що прописані в п. 140.5 ПКУ (див. с. 5 і 8).

Якщо ж передбачуваний строк використання тари, що переходить у власність покупця, більше одного року (операційного циклу, якщо він довший за рік), то облік залежатиме від її вартості.

Так, якщо вартість тари вище 6000 грн., у підприємства з витрат на придбання тари формуватиметься об’єкт основних засобів групи 14.

Для високодохідників і малодохідників-добровольців це означає, що за такою тарою необхідно вести окремий податковий облік та коригувати бухгалтерський фінрезультат на різниці, установлені ст. 138 ПКУ*.

* Детальніше про такі різниці ви можете дізнатися, звернувшись до тематичного номера «Податки та бухгалтерський облік», 2015, № 17.

Нагадаємо: податкова амортизація нараховується щомісячно протягом установленого підприємством строку корисного використання об’єкта, який для цієї групи основних засобів має бути не менше 6 років. При цьому, на відміну від бухобліку, у податковому обліку амортизувати необоротну інвентарну тару можна тільки прямолінійним методом ( п.п. 138.3.1 ПКУ).

А ось власникам тари вартістю менше 6000 грн. про коригування фінрезультату турбуватися не варто. Адже фіскали в листах ДФСУ від 05.02.2016 р. № 2457/6/99-99-19-02-02-15 та від 18.07.2016 р. № 15389/6/99-99-15-02-02-15 «помилували» малоцінні активи, зазначивши, що

оскільки вони не належать до основних засобів, то різниці згідно зі ст. 138 ПКУ за такими активами не виникають*

* Але знову ж таки існує ймовірність виникнення різниць, наведених у п. 140.5 ПКУ.

Це означає, що за малоцінною необоротною тарою окремий податковий облік вести не потрібно. Орієнтуємося виключно на бухоблік.

І ще один важливий момент. Нагадаємо: з вартісним критерієм 6000 грн. підприємства — платники ПДВ порівнюють вартість тари, що придбавається, без ПДВ, а підприємства — неплатники цього податку зіставляють вартість тари, що придбавається, з ПДВ. Крім того, для порівняння з цим критерієм необхідно враховувати всі супутні витрати, що входять до первісної вартості об’єкта.

ПДВ. ПДВ-облік надходження на підприємство тари під товарами також залежить від її виду. Якщо це одноразова тара, яка входить до первісної вартості товару, що перебуває в ній, то тут усе просто — обліковуйте таку операцію, як звичайне придбання товарів (див. підрозділ 1.1 на с. 3). Тобто якихось ПДВ-маніпуляцій окремо з тарою в цьому випадку здійснювати не потрібно.

Якщо разом із товарами підприємство отримує багатооборотну тару, що не підлягає поверненню продавцю (незворотна), то в нього є всі підстави для відображення податкового кредиту з ПДВ за такою операцією (звичайно, за наявності податкової накладної, зареєстрованої в ЄРПН). У такому ж порядку дійте і під час надходження одноразової тари, що виділена в супровідних документах та оплачена окремо.

Але пам’ятайте: якщо отримана тара, за якою під час надходження був нарахований податковий кредит, почне використовуватися в негосподарській діяльності або в не оподатковуваних ПДВ операціях, то підприємству доведеться нарахувати «компенсуючі» податкові зобов’язання на підставі п. 198.5 ПКУ.

Окремо зупинимося на ПДВ-обліку зворотної тари.

Якщо право власності на зворотну тару до покупця не переходить, її передача не підпадає під визначення терміна «постачання» ( п.п. 14.1.191 ПКУ). Отже, податковий кредит отримувачу «не світить».

А якщо договором передбачено перехід права власності?

Згідно з п. 189.2 ПКУ вартість тари, визначеної договором як зворотна (заставна)*, не включається до бази обкладення цим податком. Відповідно шансів на податковий кредит у підприємства — отримувача такої тари немає.

* На практиці не всі звертають увагу на уточнення щодо забезпечення тари заставою, поширюючи цю норму на будь-які види зворотної тари.

Майте на увазі:

якщо отримувач не повертає зворотну тару протягом 12 календарних місяців з моменту її надходження, йому потрібно включити вартість такої тари до бази обкладення ПДВ

Цей обов’язок установлено другим реченням п. 189.2 ПКУ.

Тобто отримувач зворотної тари у звітному періоді, в якому закінчується дванадцятий календарний місяць з моменту її надходження, повинен визначити податкові зобов’язання з ПДВ виходячи з вартості тари і виписати податкову накладну, яку він залишає в себе. На це раніше вказували і фіскали в консультації з підкатегорії 101.06 БЗ (на сьогодні втратила чинність).

Нарахування ПДВ відображають проводкою: Дт 949 — Кт 641/ПДВ.

А ось своєчасне повернення тари до податкових наслідків не призводить, як і перерахування та повернення суми застави (див. лист ДПАУ від 17.03.2011 р. № 7402/7/16-1517-15).

10.3. Вибуття тари

Бухгалтерський облік

З вибуттям тари та сама ситуація, що і з її надходженням. Щоб зрозуміти, як її обліковувати, потрібно визначитися з її видом. Крім того, свої особливості має облік вибуття тари через її непридатність для подальшого використання.

Вибуття одноразової та незворотної тари. При вибутті такої тари її вартість згідно з п. 6.4 Методрекомендацій № 2 слід уключати до: — виробничої собівартості готової продукції — якщо тара використовується для затарювання готової продукції безпосередньо у процесі виробництва, наприклад, у кондитерських цехах магазинів (Дт 23, 91);

— витрат на збут — якщо тара використовується для затарювання товарів на складах (Дт 93);

— собівартості реалізованих запасів — якщо вартість тари не включена до первісної вартості товарів, зазначена в супровідних документах окремою позицією та оплачена покупцем окремо (Дт 943).

При цьому

оцінку тари у зв’язку з вибуттям здійснюють за одним із методів оцінки вибуття запасів, передбачених п. 16 П(С)БО 9

На це вказує п. 6.3 Методрекомендацій № 2. Порядок застосування цих методів оцінки щодо тари аналогічний порядку їх застосування для товарів (детальніше див. підрозділ 2.1 на с. 11).

Після відвантаження покупцю товарів у тарі підприємство нараховує дохід. Причому якщо тара входить до вартості товару, що реалізується, то такий дохід обліковують на субрахунку 702. Якщо ж продаж тари здійснюється окремо (як виробничих запасів), то дохід відображають за кредитом субрахунку 712.

Вибуття зворотної тари. В обліку такої тари важливу роль грає перехід права власності і те, чи забезпечена вона заставними (гарантійними) коштами.

Так, зворотна тара, що передається покупцю без переходу права власності, продовжує значиться на балансі постачальника (за дебетом субрахунку 284 або 115). Фактично відбувається тільки зміна місця зберігання тари. При цьому для аналітичного обліку переданої тари відкривають окремі субрахунки.

Зауважте: протягом усього часу перебування зворотної інвентарної тари у покупця підприємство продовжує нараховувати на неї амортизацію.

А ось зворотну тару, на яку переходить право власності, списують з балансу постачальника. Як правило, з переходом права власності передають тару, яка наділена родовими ознаками і не є інвентарною. При цьому роблять проводку: Дт 377 — Кт 284.

Зверніть увагу! Незважаючи на те, що при передачі зворотної тари право власності на неї переходить від постачальника до покупця, дохід від такої операції в бухобліку не відображають. Річ у тім, що в цьому випадку має місце обмін подібними активами (покупець поверне продавцю тару того ж роду та якості і за такою самою вартістю). За правилами п. 9 П(С)БО 15, зазначена операція не супроводжується нарахуванням доходів. Не буде в цьому випадку й витрат.

Якщо зворотна тара передається покупцю із забезпеченням її заставою, суму отриманої застави відображають записом: Дт 311 — Кт 685 ( п. 6.5 Методрекомендацій № 2). Крім того, таку суму обліковують на позабалансовому рахунку 06 «Гарантії та забезпечення отримані».

Списання непридатної тари. Тара, що стала не придатною внаслідок природного зносу, поломки (бою) чи псування, підлягає списанню. Списання здійснює продавець або покупець (той, хто фактично виявив не придатну для подальшого використання тару). При цьому воно не повинне вплинути на виконання договірних відносин.

Тара, передана без передачі права власності на неї, може бути списана тільки власником

У бухгалтерському обліку при списанні об’єктів інвентарної тари потрібно керуватися нормами П(С)БО 7. Так, відповідно до п. 33 П(С)БО 7 однією з причин виключення об’єкта зі складу активів (списання з балансу) є його невідповідність критеріям визнання активом, що спричиняє ліквідацію такого об’єкта.

Нарахування амортизації на актив, що списується, припиняють з місяця, який настає за місяцем його виведення з експлуатації. При використанні виробничого методу амортизації її нарахування припиняють з дати, що настає за датою вибуття ( п. 29 П(С)БО 7).

При списанні інвентарної тари спочатку списують суму накопиченого зносу (Дт 132 — Кт 115). Потім залишкову вартість об’єкта відносять на витрати звітного періоду, в якому сталося таке вибуття (Дт 976 — Кт 115).

Матеріальні цінності, отримані при ліквідації інвентарної тари (наприклад, металобрухт), прибуткують з визнанням іншого доходу (Кт 746). Їх зараховують на рахунки обліку запасів за чистою вартістю реалізації, якщо вони призначені для реалізації, або в оцінці їх можливого використання.

Списання не придатної для використання тари, що значиться у складі запасів (субрахунок 284), унаслідок її псування (бою) у зв’язку з неправильним зберіганням чи транспортуванням здійснюють аналогічно списанню зіпсованого товару (див. розділ 8 на с. 77).

Тобто вартість непридатної тари як у межах норм, так і понад них списують до дебету субрахунку 947. Якщо під час розслідування обставин виникнення псування тари з’ясується, що збиток підприємству нанесено з вини конкретного працівника, з’являються підстави для притягнення такого працівника до матеріальної відповідальності.

Якщо при ліквідації не придатної для використання тари, що обліковується у складі запасів, утворюються матеріальні цінності (наприклад, макулатура), їх оприбутковують за чистою вартістю реалізації або в оцінці можливого використання з відображенням у складі інших операційних доходів (Кт 719).

Відходи, реалізація та/або використання яких не передбачаються, активом не визнають

Витрати на їх утилізацію включають до інших операційних витрат (Дт 949).

Податковий облік

Податок на прибуток. У малодохідників, які не коригують фінрезультат на добровільних засадах, податковоприбутковий облік традиційно повністю базується на бухгалтерському. У високодохідників і малодохідників-добровольців усе дещо складніше, адже їм необхідно враховувати ще й різниці, регламентовані розд. ІІІ ПКУ. У разі вибуття тари такі різниці виникатимуть нечасто. Але все-таки вони можуть мати місце.

Так, якщо ліквідується або продається тара, що кваліфікується в податковому обліку як об’єкт основних засобів, потрібно враховувати різниці, зазначені в абзаці четвертому п. 138.1 і абзаці третьому п. 138.2 ПКУ. А саме: бухгалтерський фінрезультат збільшують на суму «бухгалтерської» залишкової вартості об’єкта, що списується, і зменшують на суму його «податкової» залишкової вартості.

Також у разі, коли реалізація тари підпадає під визначення контрольованих операцій, можуть виникнути різниці, установлені п.п. 140.5.1 ПКУ (див. с. 23).

ПДВ. Спочатку розглянемо ситуацію, коли разом з товаром реалізується одноразова або багатооборотна незворотна тара. У такому разі передачу тари обліковують як звичайне постачання. А отже, вартість цієї тари буде об’єктом для нарахування податкових зобов’язань. На вартість незворотної тари ПДВ нараховують у загальному порядку. При цьому така тара може оподатковуватися:

— у складі вартості товару — якщо вартість тари окремо в документах не виділяється;

— самостійно — якщо тара фігурує в документах окремо від вартості товару.

Особливості обкладення ПДВ зворотної тари встановлено п. 189.2 ПКУ. Так, згідно з цим пунктом

вартість тари, яка за умовами договору (контракту) визначена як зворотна (заставна), до бази обкладення ПДВ не включають

Як бачимо, йдеться про «зворотну (заставну) тару». Це визначення не зовсім вдале, оскільки такі характеристики, як зворотність тари і забезпечення її заставою, є різними класифікаційними ознаками. Швидше за все, слово в дужках означає уточнення. Тобто тільки на зворотну заставну тару поширюються правила ненарахування ПДВ згідно з п. 189.2 ПКУ.

Таким чином, при постачанні товару разом зі зворотною заставною тарою (що має бути визначене договором) ПДВ обкладають тільки вартість самого товару.

Проте це зовсім не означає, що на зворотну незаставну тару ПДВ потрібно неодмінно нарахувати. Так, якщо право власності на тару до покупця не переходить, то про жодні податкові зобов’язання не може бути й мови. Адже в такому разі операція не підпадає під визначення постачання ( п.п. 14.1.191 ПКУ), а отже, відсутній об’єкт оподаткування. Тобто п. 189.2 ПКУ тут можна і не застосовувати.

Зауважте: якщо зворотна тара передається покупцю із забезпеченням її заставою, це на ПДВ-обліку продавця ніяк не відобразиться, оскільки операція за наданням застави не вважається постачанням і не включається в базу обкладення ПДВ.

Крім того, не вплине на ПДВ-облік постачальника і неповернення покупцем у 12-місячний термін зворотної заставної тари. Адже в другому реченні п. 189.2 ПКУ йдеться виключно про покупця, що зобов’язаний в такій ситуації нарахувати податкові зобов’язання.

Інша справа, якщо сторони в подальшому домовляються про те, що покупець, який не повернув тару постачальнику, купує її. При цьому оплату може бути здійснено за рахунок суми, переданої раніше в заставу. Тоді операцію слід розглядати як продаж тари. А значить, у момент досягнення такої домовленості постачальник повинен нарахувати податкові зобов’язання з ПДВ, виписавши податкову накладну та зареєструвавши її в ЄРПН. Відповідно, покупець зможе включити ПДВ за такою податковою накладною до податкового кредиту.

І нарешті, зупинимося на випадку вибуття тари через її непридатність для використання. Тут можливі декілька варіантів.

1. Тара — об’єкт основних засобів. У такому разі слід керуватися п. 189.9 ПКУ. Згідно з цим пунктом, якщо основні виробничі або невиробничі засоби ліквідуються за самостійним рішенням платника податку,

така ліквідація для цілей оподаткування розглядається як їх постачання за звичайними цінами, але не нижче балансової вартості на момент ліквідації

Разом із тим з п. 189.9 ПКУ є винятки. Так, згідно з абзацом другим цього пункту не нараховувати податкові зобов’язання з ПДВ на вартість об’єкта основних засобів, що ліквідується, платник податків може, якщо:

— об’єкт ліквідується у зв’язку з його знищенням або руйнуванням унаслідок дії обставин непереборної сили;

— така ліквідація здійснюється без згоди платника податків, у тому числі при розкраданні основних засобів, що підтверджується відповідно до законодавства;

— платник податку надає контролюючому органу відповідний документ про знищення, розбирання або перетворення об’єкта основних засобів у інший спосіб, унаслідок чого такий об’єкт не може використовуватися за первісним призначенням.

Таким чином, для ненарахування податкових зобов’язань з ПДВ при списанні такої тари підприємству досить подати до органу ДФСУ (див. роз’яснення фіскалів в підкатегорії 101.06 БЗ):

— акт на списання тари (типова форма № ОЗ-3)

та

— висновок експертної комісії про неможливість використання такої тари в майбутньому за первісним призначенням.

Як повідомляють податківці в консультації з підкатегорії 101.06 БЗ, відповідні документи слід подати до контролюючого органу разом з декларацією з ПДВ за звітний період, у якому об’єкт основних засобів був ліквідований.

Змушені попередити! Якщо при купівлі дорогої тари суми ПДВ були включені до податкового кредиту, то не виключено, що податківці, спираючись на п. 198.5 ПКУ, вимагатимуть нарахувати податкові зобов’язання з ПДВ виходячи з її балансової вартості на початок періоду, в якому відбувається ліквідація. Таке нарахування вони пов’язують з тим, що об’єкт основних засобів не використовуватиметься в госпдіяльності (див. категорію 101.02 БЗ).

2. Малоцінна тара зі строком служби більше року. Оскільки п. 189.9 ПКУ регулює ПДВ-облік при списанні тільки основних засобів (виробничих і невиробничих), на тару, вартість якої не перевищує 6000 грн., він не поширюється. Тому

нараховувати ПДВ на підставі п. 189.9 ПКУ при ліквідації малоцінної тари не потрібно

Разом із тим не виключено, що у випадку «дострокового» списання малоцінки (що через ті чи інші обставини не відпрацювала передбачуваного строку служби) контролюючі органи, посилаючись на «негосподарське використання», наполягатимуть на необхідності нарахування податкових зобов’язань на підставі п. 198.5 ПКУ. Базою оподаткування в такому разі буде балансова (залишкова) вартість тари, що склалася на початок звітного (податкового) періоду, протягом якого вона була списана з балансу. Отже, «рання» ліквідація в цьому сенсі небажана.

3. Тара-запаси. ПДВ-облік списання непридатної оборотної тари залежить від того, чи «вписуються» втрати в установлені норми природного убутку. Так, при списанні тари у кількості, що не перевищує встановлені норми, нараховувати ПДВ не доведеться. А ось наднормативні втрати оборотної тари прирівнюються до негосподарського використання. Це означає, що на вартість такої тари в періоді її виявлення слід нарахувати «компенсуючі» податкові зобов’язання з ПДВ виходячи з вартості її придбання ( п.п. «г» п. 198.5, п. 189.1 ПКУ).

У разі отримання під час ліквідації об’єктів тари цінностей, які оприбутковують на матеріальних рахунках з метою їх використання в господарській діяльності платника податків, податкові зобов’язання з ПДВ не нараховують ( п. 189.10 ПКУ). Проте при подальшій реалізації таких товарних цінностей платник податків зобов’язаний за загальним правилом відобразити податкові зобов’язання з ПДВ.

Від слів перейдемо до справи — розглянемо практичні приклади з обліку надходження та вибуття тари на підприємстві.

Приклад 10.1. Підприємство реалізує покупцю (оптовому торговцю) напої у склотарі на суму 6600 грн. (у тому числі ПДВ — 1100 грн.). Вартість склотари включено до вартості товару і окремо в документах не виділено. Собівартість реалізованого товару — 4200 грн.

Напої реалізуються в полімерних ящиках вартістю 600 грн. (у тому числі ПДВ — 100 грн.). Собівартість реалізованих ящиків — 400 грн. У документах ящики зазначені окремо. За домовленістю сторін тара (склотара та ящики), що передається покупцю, є незворотною.

Як зазначені операції відображають в обліку продавця і покупця, див. у табл. 10.2 на с. 97.

Таблиця 10.2. Облік вибуття та надходження багатооборотної незворотної тари

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Облік у продавця | ||||

| 1 | Реалізовано покупцю напої у склотарі | 361 | 702 | 6600,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 1100,00 |

| 3 | Списано собівартість реалізованих товарів | 902 | 281 | 4200,00 |

| 4 | Реалізовано покупцю полімерні ящики | 361 | 712 | 600,00 |

| 5 | Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 100,00 |

| 6 | Списано собівартість реалізованих ящиків | 943 | 284 | 400,00 |

| 7 | Отримано оплату від покупця | 311 | 361 | 7200,00 |

| 8 | Віднесено на фінансовий результат: | |||

| — доходи від реалізації товарів | 702 | 791 | 5500,00 | |

| — доходи від реалізації ящиків | 712 | 791 | 500,00 | |

| — собівартість реалізації товарів | 791 | 902 | 4200,00 | |

| — собівартість реалізації ящиків | 791 | 943 | 400,00 | |

| Облік у покупця | ||||

| 1 | Отримано від постачальника напої у склотарі | 281 | 631 | 5500,00 |

| 2 | Отримано від постачальника ящики | 284 | 631 | 500,00 |

| 3 | Відображено суму податкового кредиту з ПДВ, сплаченого у складі вартості товарів і ящиків (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 631 | 1200,00 |

| 4 | Перераховано оплату постачальнику | 631 | 311 | 7200,00 |

Приклад 10.2. Постачальник передав покупцю товар:

— у ящиках, які згідно з договором є заставною зворотною тарою. Право власності на ящики переходить до покупця. Балансова вартість ящиків у постачальника — 1400 грн. У такому ж розмірі встановлена заставна вартість тари;

— у металевих бочках, які згідно з договором визнаються незаставною зворотною тарою. При цьому право власності на бочки до покупця не переходить. У постачальника така тара обліковується як інвентарна. Її первісна вартість — 1800 грн., балансова вартість, зазначена в супровідних документах, — 1350 грн.

Покупець повернув тару постачальнику в установлений договором строк (1 місяць).

Облік надходження та вибуття такої тари наведено в табл. 10.3* на с. 98.

Таблиця 10.3. Облік вибуття та надходження багатооборотної зворотної тари

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Облік у постачальника | ||||

| 1 | Отримано заставну вартість ящиків під товаром | 311 | 685 | 1400,00 |

| 06 | — | 1400,00 | ||

| 2 | Передано ящики для затарювання товару | 284/2 | 284/1 | 1400,00 |

| 3 | Передано покупцю зворотну (заставну) тару (ящики) під товаром* | 377 | 284/2 | 1400,00 |

| * Оскільки тара є зворотною заставною, ПДВ на її вартість не нараховують ( п. 189.2 ПКУ). | ||||

| 4 | Відображено передачу металевих бочок під товаром покупцю | 115/2* | 115/1 | 1800,00 |

| * За умовами прикладу право власності на бочки до покупця не переходить. Тому постачальник не списує їх з балансу, а обліковує на окремому субрахунку. | ||||

| 5 | Нараховано щомісячну амортизацію металевих бочок | 93 | 132 | 37,50* |

| * Умовно. | ||||

| 6 | Повернено покупцем ящики | 284/1 | 377 | 1400,00 |

| 7 | Повернено покупцем металеві бочки | 115/1 | 115/2 | 1800,00 |

| 8 | Перераховано покупцю заставну вартість повернених ящиків | 685 | 311 | 1400,00 |

| — | 06 | 1400,00 | ||

| Облік у покупця | ||||

| 1 | Перераховано заставну вартість тари під товарами | 377 | 311 | 1400,00 |

| 05 | — | 1400,00 | ||

| 2 | Отримано від постачальника зворотну тару (ящики) під товарами | 284 | 685 | 1400,00 |

| 3 | Отримано від постачальника металеві бочки | 023* | — | 1350,00 |

| * Оскільки право власності на бочки залишається за постачальником, покупець обліковує їх на позабалансовому субрахунку за вартістю, зазначеною в супровідних документах. | ||||

| 4 | Повернено постачальнику ящики | 685 | 284 | 1400,00 |

| 5 | Повернено постачальнику металеві бочки | — | 023 | 1350,00 |

| 6 | Отримано від постачальника грошові кошти в розмірі заставної вартості поверненої тари (ящиків) | 311 | 377 | 1400,00 |

| — | 05 | 1400,00 | ||

Приклад 10.3. У кінці звітного періоду підприємство на підставі наказу керівника списує металеву цистерну, що стала непридатною та не підлягає подальшому використанню (що підтверджує висновок експертної комісії). Цистерна обліковувалась на підприємстві як інвентарна тара. Її первісна вартість — 10000 грн., знос — 9500 грн.

У результаті ліквідації цистерни було оприбутковано металобрухт за чистою вартістю реалізації, що дорівнює 600 грн. Згодом він був реалізований організації зі збору вторсировини.

Факт ліквідації цистерни зафіксовано в акті списання основних засобів (форма № ОЗ-3). Зазначений акт і висновок експертної комісії були подані до органу ДФСУ*.

Облік таких операцій див. у табл. 10.4.

Таблиця 10.4. Облік списання непридатної тари

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Списано суму нарахованого зносу цистерни, що ліквідується | 132 | 115 | 9500,00 |

| 2 | Списано залишкову вартість цистерни* | 976 | 115 | 500,00 |

| * Не виключено, що податківці наполягатимуть на нарахуванні податкових зобов’язань з ПДВ на підставі п. 198.5 ПКУ виходячи з балансової вартості об’єкта основних засобів на початок місяця, в якому він ліквідується. | ||||

| 3 | Суму витрат списано на фінансовий результат | 793 | 976 | 500,00 |

| 4 | Оприбутковано металобрухт | 209 | 746 | 600,00 |

| 5 | Суму доходів списано на фінансовий результат | 746 | 793 | 600,00 |

| 6 | Відвантажено металобрухт організації зі збору вторсировини | 377 | 712 | 600,00* |

| * До 01.01.2017 р. п. 23 підрозд. 2 розд. ХХ ПКУ встановлено пільгу з ПДВ на постачання металобрухту згідно з переліком, визначеним постановою КМУ від 12.01.2011 р. № 15. При цьому нараховувати «компенсуючі» податкові зобов’язання не потрібно ( п. 199.6 ПКУ). | ||||

| 7 | Списано собівартість металобрухту | 943 | 209 | 600,00 |

| 8 | Надійшли кошти за реалізований металобрухт | 311 | 377 | 600,00 |

| 9 | Відображено у складі фінансового результату: | |||

| — доходи від реалізації металобрухту | 712 | 791 | 600,00 | |

| — собівартість реалізованого металобрухту | 791 | 943 | 600,00 | |

висновки

- Якщо на підприємство надходить одноразова тара, що придбана разом з товаром і поверненню не підлягає, її включають до складу первісної вартості таких товарів.

- Якщо право власності на зворотну тару переходить до підприємства-покупця, воно має зарахувати її до складу своїх активів.

- Зворотна тара, що передається покупцю без переходу права власності на неї, продовжує обліковуватися на балансі постачальника.

- Вартість тари, яка згідно з умовами договору визначена як зворотна (заставна), до бази обкладення ПДВ не включається.

- Списання не придатної для подальшого використання тари може призвести до необхідності нарахування податкових зобов’язань з ПДВ.