Сутність помилки в ІПН

Індивідуальний податковий номер (ІПН) — це один із найважливіших реквізитів податкової накладної (ПН). Не дивно, що навіть при нещодавній «зачистці» обов’язкових реквізитів ПН не було навіть думки про те, аби прибрати ІПН з податкової накладної. ІПН продавця і покупця і наразі є обов’язковими реквізитами ПН ( п.п. «г» п. 201.1 ПКУ). Правильно зазначений ІПН — запорука ідентифікації сторін, які є контрагентами щодо постачання, за яким складено цю ПН.

При заповненні ПН платники ПДВ зазвичай припускаються помилок в ІПН контрагента, тобто у реквізиті «Індивідуальний податковий номер покупця». Помилитися у власному ІПН буде складно, адже ІПН прив’язано до конкретного платника — підприємства, яке має право складати ПН. Помилка в ІПН — одна з найбільш нестандартних помилок, адже вона за певних умов зачіпає не тільки інтереси власне того платника, який помилився, але і того платника, ІПН якого помилково зазначено у ПН. Відтак, і порядок виправлення помилки в ІПН буде відрізнятися від виправлення інших помилок.

Правила виправлення помилки

Із попередніх статей сьогоднішнього номера ви вже знаєте, що основним інструментом виправлення помилок у ПН є розрахунок коригування (РК). ІПН — це реквізит заголовної частини ПН. Відтак помилка в ньому за умови правильного заповнення інших реквізитів не змінює суми податкових зобов’язань продавця і податкового кредиту покупця. Відразу зауважимо:

виправлення помилок у ІПН здійснюється за допомогою загального «виправляючого» інструмента — РК

За загальним правилом, для виправлення помилок, допущених при складанні ПН, не пов’язаних із зміною суми компенсації вартості товарів/послуг, у РК зазначаються виправлені дані ( п. 21 Порядку № 1307). Тобто можна подумати, що для виправлення будь-якої помилки у заголовній частині ПН достатньо у РК зазначити правильно той реквізит, який у ПН зазначено неправильно, і зареєструвати такий РК у ЄРПН.

Але у випадку, коли ви помилилися у ІПН, виправити помилку таким чином не вийде. Адже якщо ви складете РК із правильним ІПН до ПН, в якій зазначено неправильний ІПН, такий РК просто не вийде зареєструвати. Аби вирішити цю проблему, податківці у консультації із БЗ, підкатегорія 101.17, запропонували спеціальний механізм виправлення помилки в ІПН. Цей механізм складається з двох послідовних кроків.

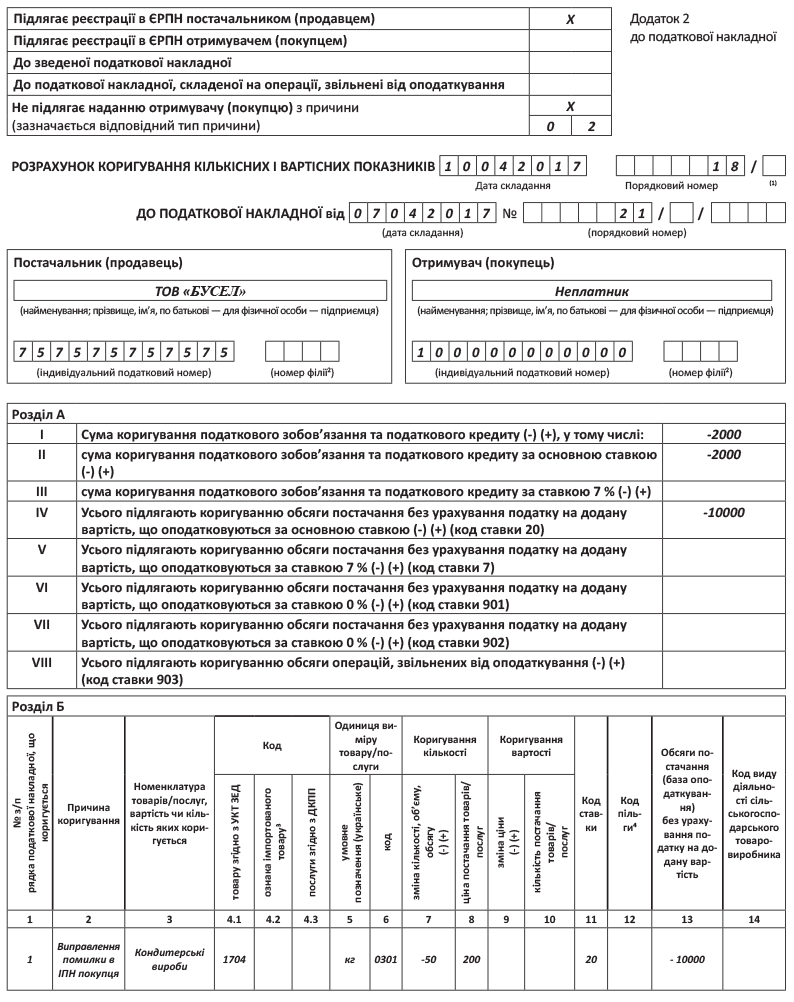

Крок перший. Продавець на дату виявлення помилки складає РК, у якому в заголовній частині дублюється помилковий ІПН, а в табличній частині — обнуляється інформація про постачання на помилковий ІПН (кількість і обсяг постачання зазначаються зі знаком «мінус»). При цьому у графі 2 табличної частини РК причиною коригування зазначаємо: «Виправлення помилки в індивідуальному податковому номері покупця» (див. консультацію в БЗ, підкатегорія 101.07).

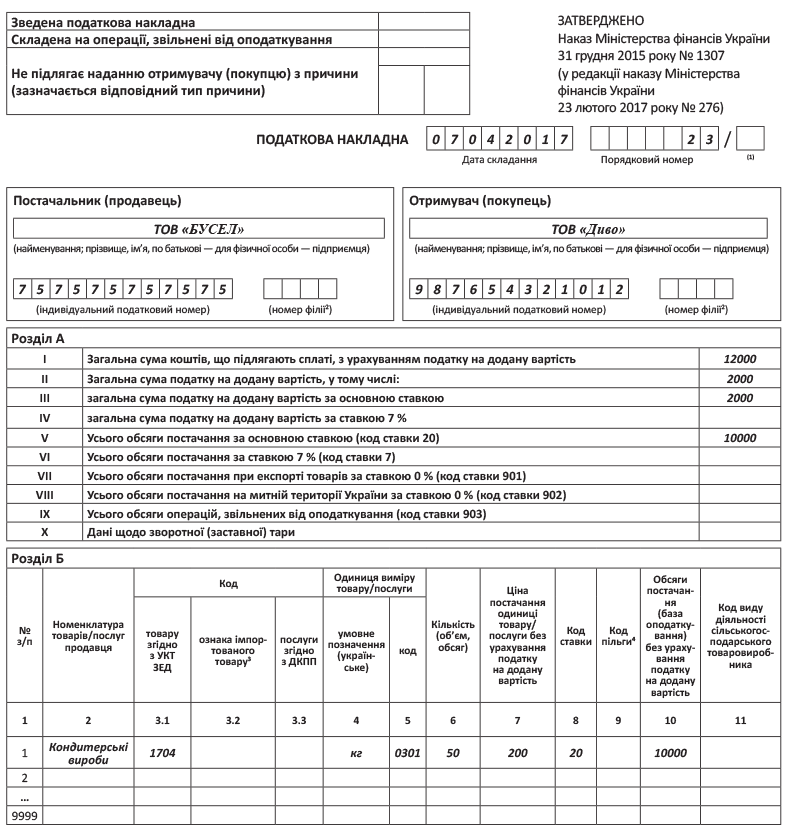

Крок другий. Продавець складає нову ПН (з правильним ІПН), з новим номером, але на дату виникнення податкових зобов’язань (згідно з п. 187.1 ПКУ).

Такий принцип виправлення помилок застосовується незалежно від того, який неправильний ІПН зазначено у ПН — реального платника чи умовний. Остання обставина впливає тільки на порядок реєстрації виправляючого РК в ЄРПН. Адже виправляючий РК в будь-якому випадку буде «зменшуючим». А зменшуючі РК у нас реєструються: (1) або покупцем (якщо ПН, яку виправляємо, складено на реального платника ПДВ); (2) або продавцем (якщо ПН, яку виправляємо, складено з умовним ІПН). Для того, аби наочно продемонструвати дії сторін для виправлення помилки в ІПН, наведемо їх у таблиці.

Порядок виправлення помилки в ІПН

| Помилковий ІПН | Правильний ІПН | Дії для виправлення помилки | Хто реєструє в ЄРПН |

| Реальний | Реальний | РК з помилковим ІПН платника ПДВ | Покупець з помилковим ІПН |

| ПН з правильним ІПН платника ПДВ | Продавець | ||

| Реальний | Умовний | РК з помилковим ІПН платника ПДВ | Покупець з помилковим ІПН |

| ПН з умовним ІПН | Продавець | ||

| Умовний | Реальний | РК з умовним ІПН | Продавець |

| ПН з правильним ІПН платника ПДВ | Продавець | ||

| Умовний | Умовний | РК з помилковим умовним ІПН | Продавець |

| ПН з правильним умовним ІПН | Продавець |

Зверніть увагу:

виправити помилку, допущену в ІПН, можна лише протягом 365 днів із дня складення ПН з помилковим ІПН

Причина цього очевидна: аби виправити помилку в ІПН, треба разом зі зменшуючим РК скласти нову ПН, але на первісну дату виникнення податкових зобов’язань. І якщо від дати складення ПН з помилковим ІПН (дати виникнення ПДВ-зобов’язань) минуло більше 365 днів, то зареєструвати нову ПН з правильним ІПН вже не вийде ( п. 201.10 ПКУ). Тож пам’ятайте про таке обмеження строків на виправлення помилки в ІПН.

І ще один нюанс. Припустимо, що в період між складенням ПН з помилковим ІПН і виправленням цієї помилки сума компенсації постачання за цією операцією змінилася. Чи можна у новій ПН із правильним ІПН одразу зазначати вже нову суму компенсації? Податківці категорично проти такого підходу: вони наполягають, що нова ПН повинна бути складена з тією ж самою сумою компенсації, що і первісна (так, як ПН мало би бути складено від самого початку, якби не було помилки в ІПН). А вже потім до цієї правильної ПН складаємо РК — не на виправлення помилки, а на зміну суми компенсації. Так чинити податківці пропонують в уже згаданій вище консультації із БЗ, підкатегорія 101.17.

Гадаємо, що принцип виправлення помилки в ІПН вам зрозумілий. Давайте подивимося, чим загрожує продавцю і покупцю помилка у цьому реквізиті.

Відповідальність за помилку

Повторимо іще раз: ІПН є обов’язковим реквізитом ПН ( п.п. «г» п. 201.1 ПКУ). Неправильне зазначення цього реквізиту у ПН тягне за собою негативні наслідки як для продавця, так і для покупця.

Наслідки для продавця. Для продавця помилка в ІПН може спричинити одразу два види штрафів.

По-перше, якщо продавець не виправляє помилку на прохання покупця та податківці виявляють таку помилку при перевірці за заявою покупця — на продавця накладуть штраф у сумі 170 грн. і зобов’яжуть його виправити таку помилку. Якщо продавець не виправить помилку протягом 10 календарних днів після того, як отримає ППР із попередженням — до нього будуть застосовані більш потужні штрафні санкції, передбачені п. 1201.3 ПКУ, — від 10 до 100 % суми ПДВ, зазначеної у ПН, яку слід виправити.

По-друге, якщо продавець виправляє помилку в ІПН, йому доведеться складати нову ПН (з правильним ІПН), але первісною датою першої ПДВ-події. А це означає, що якщо помилку виявлено вже після того, як сплили граничні строки реєстрації для первісної ПН, при реєстрації нової ПН на продавця чекають штрафи за несвоєчасну реєстрацію ПН згідно з пп. 1201.1, 1201.2 ПКУ.

Наслідки для належного покупця. Для справжнього покупця (того, чий ІПН у ПН не було правильно зазначено) помилка в ІПН теж не пройде непоміченою. Перш за все, він просто не зможе відобразити податковий кредит, допоки не буде нової ПН, де продавець правильно зазначить ІПН покупця. Байдуже, що останній абзац п. 201.10 ПКУ дозволяє уключати до податкового кредиту суми ПДВ за ПН, які містять помилки в обов’язкових реквізитах, за винятком коду УКТ ЗЕД. Адже помилка в ІПН покупця — це помилка, яка заважає ідентифікувати операцію. Тож ПН із помилковим ІПН фактично не дає належному покупцю права на податковий кредит. Оскільки ІПН належного покупця у такій ПН не зазначено, вважається, що він узагалі не має дотичності до цієї ПН. Йому треба чекати складання і реєстрації ПН з правильним ІПН.

Отже,

податковий кредит належного покупця внаслідок того, що продавець помилився в ІПН, відстрочується

А якщо продавець не виправить цю помилку протягом 365 днів — податковий кредит узагалі «згорить» ☹.

Наслідки для неналежного покупця. Не оминає помилка в ІПН і неналежного покупця — того, який узагалі не має жодного стосунку до операції, на яку складається ПН. Йому доводиться брати на свою голову клопіт із реєстрації РК до цієї абсолютно «лівої» для нього ПН. А якщо продавець з якихось причин передасть РК на реєстрацію запізно і такий РК буде зареєстровано із порушенням строків — неналежний покупець ще й ні з того ні з сього «попадає» на штрафні санкції, передбачені п. 1201.1 ПКУ. Принаймні, так стверджують податківці у своїй консультації із БЗ, підкатегорія 101.30. На їхню думку, штрафи за порушення строків ЄРПН-реєстрації застосовуються до платника, який зобов’язаний реєструвати ПН/РК, незалежно від причин, які призвели до порушення. Однак у ситуації, коли продавець несвоєчасно передав РК на реєстрації, на нашу думку, можна посперечатися. Адже прямої вини неналежного покупця у порушенні строків ЄРПН-реєстрації немає. Докладніше про це читайте у «Податки та бухгалтерський облік», 2017, № 28, с. 3, 17.

Виправлення в ПДВ-звітності

У випадку, коли помилка в ІПН — єдина помилка в ПН, така помилка не впливає на сумові показники ПДВ-звітності. Давайте подивимось, як виправлення цієї помилки відобразиться в ПДВ-звітності платників — учасників ситуації.

Продавець. Якщо продавець склав ПН з помилковим ІПН на правильну дату, тобто на дату виникнення податкових зобов’язань згідно з п. 187.1 ПКУ, податкові зобов’язання у декларації з ПДВ все одно відображаються за той період, коли було складено саме ПН з неправильним ІПН.

Саме таку позицію висловлюють податківці у консультації із БЗ, підкатегорія 101.20. Крім того, у цій же консультації податківці наголошують:

РК та друга ПН не впливають на визначене податкове зобов’язання. Тому операція, пов’язана з виправленням помилки в ІПН покупця, відображенню у податковій звітності з ПДВ не підлягає

Такий підхід не викликає запитань у тому випадку, коли помилка в ІПН була виявлена і виправлена вчасно — до граничних строків подачі декларації з ПДВ. Тоді дійсно немає сенсу відображати в декларації ані ПН з помилковим ІПН, ані РК на анулювання цієї ПН. Відображаємо тільки ПН з правильним ІПН — і все красиво.

Але що робити в тому випадку, коли помилка в ІПН виявлена вже після того, як подано декларацію з ПДВ, до якої уключено ПН з помилковим ІПН? У цьому випадку не обійтися без УР. Адже навіть незважаючи на те, що сума ПДВ-зобов’язань у декларації зазначена правильно, у ПДВ-звітності допущено помилки. Адже помилка в ІПН «потягне» за собою помилку у додатку Д5 до декларації з ПДВ.

Яким чином продавцю виправити цю помилку? Податківці відповідають на це запитання у листі ДФСУ від 27.12.2016 р. №28193/6/99-95-42-03-15 (ср. ). У цьому листі податківці наголошують, що виправити помилки у додатку Д5 можна тільки за допомогою УР. На думку фіскалів, у самому УР показники графи 4 в усіх рядках будуть відповідати показникам графи 5, а графа 6 не заповнюватиметься. Тобто вони пропонують «згорнути» виправлення помилки, а суму уточнення показати винятково у додатку Д5 (запис з помилковим ІПН здійснити зі знаком «мінус», а запис із правильним ІПН — зі знаком «плюс»).

Втім, є також інший варіант — його ми вам пропонували у «Податки та бухгалтерський облік», 2016, № 48, с. 13. Цей варіант передбачає розгорнуте відображення помилки. А саме: у графі 5 рядка 1.1 УР відобразити суму з урахуванням податкових зобов’язань нарахованих за новою ПН з правильним ІПН, а у графі 5 рядка 7 УР — суму зменшення податкових зобов’язань за РК до ПН із неправильним ІПН. В такому випадку за декларацією ми вийдемо на «нуль», а до декларації треба буде також подати уточнюючий додаток Д1 (адже заповнено рядок 7), в якому відобразиться виправляючий РК. Крім того, не забувайте про уточнюючий додаток Д5, в якому відобразиться ПН з правильним ІПН.

Який варіант обирати — згорнутий чи розгорнутий — вирішувати вам.

Належний покупець. Для належного покупця в обліку все значно простіше. Він відображає у декларації з ПДВ і в додатку Д5 тільки ПН, у якій зазначено правильний (його) ІПН. До декларації з ПДВ і до додатку Д5 обсяги постачання і суми ПДВ, зазначені у правильній ПН, потрапляють залежно від того, коли зареєстровано правильну ПН. Якщо при реєстрації такої ПН дотримано строки — податковий кредит можна відображати вже в періоді складання ПН. А от якщо правильну ПН зареєстровано з порушення строків — з податковим кредитом доведеться почекати і відобразити його тільки в тому періоді, в якому продавець зареєструє в ЄРПН правильну ПН. Тож якщо продавець склав ПН з помилковим ІПН — належний покупець нічого не робить, а просто чекає, допоки отримає зареєстровану ПН з правильним ІПН.

Неналежний покупець. Неналежний покупець, як ми вже знаємо, має до ситуації тільки одну дотичність: він повинен зареєструвати РК до ПН, помилково складеної з його ІПН. Але у ПДВ-звітності неналежного покупця це ніяк не відобразиться: він не має підстав ані відображати податковий кредит за «лівою» для нього ПН, ані РК, який реєструє, аби покупець міг «обнулити» цю ліву ПН.

Наостанок закріпимо наші знання про виправлення помилки в ІПН на практичному прикладі.

Приклад. ТОВ «Бусел» при постачанні кондитерських виробів вітчизняного виробництва для ТОВ «Диво» помилково було складено ПН як на неплатника ПДВ.

Відобразимо виправлення помилки через РК і складення правильної ПН на рисунку (див. с. 24).

«Повністю ліва» ПН

Досі ми розглядали ситуацію, коли у продавця мала місце реальна операція. Тобто мала місце перша подія, визначена п. 187.1 ПКУ, було реальне постачання, ПН мало бути складено, однак продавець склав її не з тим ІПН. А що робити в ситуації, коли узагалі не було підстав складати ІПН, а її складено?

Відповідь очевидна: продавець має скласти «зменшуючий» РК і передати його на реєстрацію покупцю, на якого було складено таку «ліву» ПН. При цьому ані продавець, ані покупець не відображають у ПДВ-звітності ані власне «ліву» ПН, ані РК до неї. Адже в ПДВ-звітності відображають дані, які відповідають бухобліковим даним (п. 6 розд. ІІІ Порядку № 21). Оскільки згідно з даними бухобліку операції з операції немає — немає й підстав відображати ані «ліву» ПН, ані РК, що її виправляє, у ПДВ-звітності.

Однак такий підхід, знову ж таки, працює тільки в тому випадку, якщо «ліву» ПН виявлено швидко і не включено до декларації. Якщо ж «ліва» ПН вже потрапила до декларації, позбутися зайво нарахованих податкових зобов’язань можна тільки за допомогою УР. Тобто потрібно подати УР до періоду, в якому до декларації потрапила «ліва» ПН.

На цьому можна поставити крапку. Як бачите, помилка в ІПН створює проблеми для всіх платників, яких вона зачіпає. Виправити цю помилку не так просто, як помилки в інших реквізитах заголовної частини. Саме з цієї причини помилки в цьому реквізиті є вельми небажаними.

висновки

- Для того, аби виправити помилку в ІПН, продавець повинен скласти зменшуючий РК на того платника, чий ІПН зазначено в помилковій ПН, і нову ПН з правильним ІПН.

- Виправляючий РК реєструється в ЄРПН тим покупцем, чий ІПН помилково зазначено у ПН.

- Якщо помилку виявлено до подачі декларації, ані помилкову ПН, ані виправлючий РК у декларації не показуємо. Якщо ж помилкова ПН потрапила у податкову звітність — виправляємося за допомогою УР.