азбука обліку

Оскільки для обліку потрібні документи, розпочнемо з документального оформлення операцій з розукомплектації.

Документальне оформлення

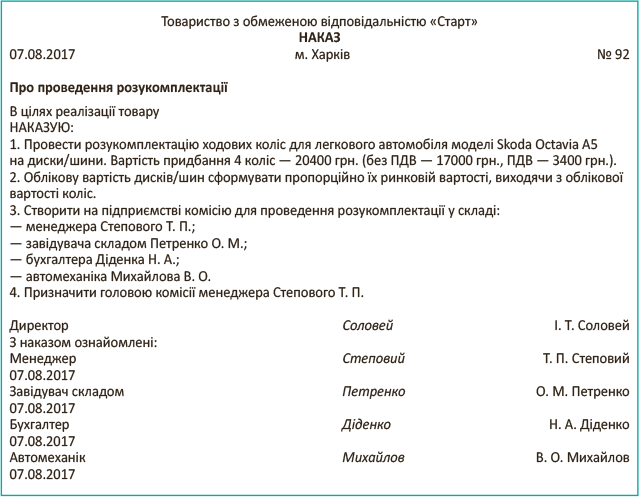

Передусім, рішення про розукомплектацію варто оформити наказом про розукомплектацію з призначенням комісії (відповідальних за розукомплектацію осіб). Зразок наказу.

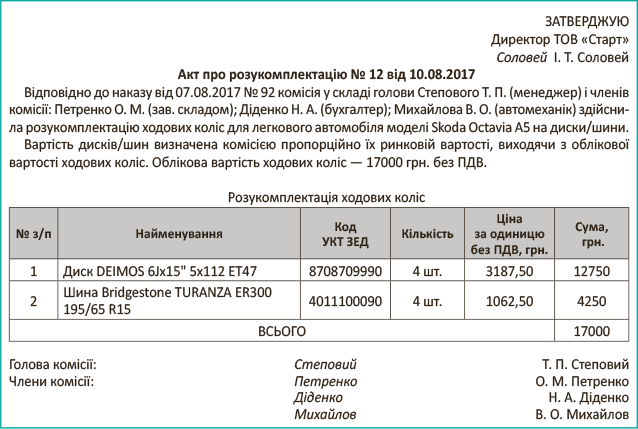

Саму розукомплектацію оформляють актом. Ну а оскільки затвердженої форми акта немає, то цей документ підприємство розробляє самостійно. Саме він підтвердить розбирання об’єкта (коліс) на складові (диски/шини) і стане підставою для оприбуткування в обліку таких частин. Зразок акта про розукомплектацію.

Втім, якщо розукомплектацію здійснюємо регулярно, вважаємо, що можна обійтися одним загальним наказом про створення комісії і покладанням на неї обов’язків із розукомплектації. Тобто всякий раз «під» розукомплектацію наказ не видавати, а розукомплектувальні операції, що проводяться, у такому разі досить документувати актами про розукомплектацію.

Визначаємо вартість компонентів

Також з’являються запитання. Як при розукомплектації розділити вартість об’єкта між компонентами? Як визначити вартість розібраних частин? За якою вартістю оприбутковувати диски/шини?

Із цього приводу якихось спеціальних вказівок у бухстандартах немає. Правда, в якійсь мірі можна узяти за орієнтир норми п. 9 П(С) БУ 7 «Основні засоби», що встановлюють: первісна вартість об’єктів основних засобів, зобов’язання за якими визначені загальною сумою, визначається розподілом цієї суми пропорційно справедливій вартості окремого об’єкта основних засобів.

Тому на практиці у такому разі найчастіше орієнтуються на справедливу (ринкову) вартість кожного компонента (у нашому випадку — диска/шини). І якщо, наприклад, ринкова ціна диска в 3 рази більше шини, то ціною придбання диска буде 3/4 (або 75 %) загальної вартості колеса, а ціною придбання шини — 1/4 (або 25 %) загальної вартості колеса. Тим самим розподіляють вартість об’єкта (колеса) між компонентами у відповідних пропорціях.

З урахуванням цього в нашій ситуації:

— облікова вартість диска визначена як 17000 грн. х 75 % : 4 шт. = 3187,50 грн.;

— облікова вартість шини визначена як 17000 грн. х 25 % : 4 шт. = 1062,50 грн.

Така вартість зафіксована в акті про розукомплектацію. За нею і будуть оприбутковані диски/шини, отримані при розбиранні ходових коліс.

Втім, підприємство може використовувати й інші методи визначення облікової вартості розібраних частин, якщо вважатиме, що вони приведуть до достовірніших результатів.

Як відобразити в обліку?

Запаси (у нашому випадку — колеса), придбані з метою продажу, є товаром. Тому обліковуються на рахунку 28 «Товари» і при надходженні на склад зараховуються на субрахунок 281.

З метою обліку комплектуючих, що отримуються при їх розукомплектації, до субрахунку 281 варто відкрити окремі субрахунки: 281/«Колеса» (281/к); 281/«Диски» (281/д), 281/«Шини» (281/ш).

Тоді за даними нашого прикладу в обліку розукомплектацію коліс покажемо так:

Розукомплектація ходових коліс на диски/шини

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Придбання коліс | ||||

| 1 | Отримано колеса від постачальника | 281/к | 631 | 17000 |

| 644/1 | 631 | 3400 | ||

| 2 | Відображено податковий кредит за ПДВ (на підставі зареєстрованої постачальником ПН) | 641/ПДВ | 644/1 | 3400 |

| 3 | Проведено розрахунки з постачальником | 631 | 311 | 20400 |

| Розукомплектація коліс на диски/шини | ||||

| 4 | Оприбутковано після розукомплектації коліс (на підставі акта про розукомплектацію): | |||

| — диски | 281/д | 281/к | 12750 | |

| — шини | 281/ш | 281/к | 4250 | |

| Продаж автозапчастин (шин) | ||||

| 5 | Реалізовано покупцям 4 шини за продажною ціною 1500 грн. (у тому числі ПДВ — 250 грн.) за шину: | |||

| — передано шини покупцеві, відображено дохід | 361 | 702 | 6000 | |

| — нараховано ПЗ з ПДВ | 702 | 641/ПДВ | 1000 | |

| — списано собівартість реалізованих шин | 902 | 281/ш | 4250 | |

Коди УКТ ЗЕД для компонентів

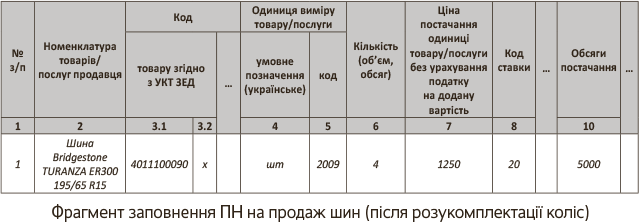

Тепер про заповнення ПН і кодування в ній товарів, що реалізовуються, за УКТ ЗЕД. Врахуйте:

після розукомплектації товару у складових можуть змінитися коди УКТ ЗЕД

Тобто отримані комплектуючі можуть мати вже інший (!) код УКТ ЗЕД, аніж код товару, який розбирався.

Так, у нашому випадку при розукомплектації ходових коліс (код УКТ ЗЕД 8708709990) для легкового автомобіля отримані:

— диски (код УКТ ЗЕД 8708709990 — той же, що і у коліс, оскільки охоплює і металеву складову частину ходових коліс — диски);

— шини (код УКТ ЗЕД 4011100090).

Тому при продажу шин їх закодуємо в ПН «рідним» кодом УКТ ЗЕД 4011100090. Причому оскільки розукомплектували імпортний товар,

отримані при розбиранні імпортні складові при продажу по повній закодуємо в ПН 10-значним кодом УКТ ЗЕД

При цьому в гр. 3.2 розділу Б ПН проставимо «імпортну» відмітку «Х» — про те, що вони імпортні. Тобто при продажу шин ПН заповнимо.

А що коли ПН раптом почнуть блокувати через різне кодування товарів «на вході» і «на виході» і невідповідність обсягів поставок і покупок (звичайно, за умови відповідності «ризиковим» критеріям, детальніше про які див. «Податки та бухгалтерський облік», 2017, № 53, с. 2 і с. 5). Тоді доведеться пояснити таку ситуацію, подавши «розблокувальну» таблицю (тобто Таблицю даних платника податку, за формою додатка до Критеріїв оцінки ступеня ризиків, достатніх для призупинення реєстрації ПН/РК в ЕРПН, затверджених наказом Мінфіну від 13.06.2017 р. № 567). Разом з такою таблицею в обов’язковому порядку подають пояснення і копії документів згідно з Вичерпним переліком документів…, затвердженим тим же наказом Мінфіну. Детальніше про їх подання див. «Податки та бухгалтерський облік», 2017, № 61, с. 6.

Мінбаза (при продажу компонентів)

Ну і ще один момент — із приводу мінбази.

Відомо, що ПДВ при постачаннях нараховують з оглядкою на мінбазу. І зокрема, по товарах — виходячи з договірної вартості товарів, але не нижче ціни їх придбання (п. 188.1 ПКУ). Але що у такому разі вважати вартістю придбання розукомплектованих частин? Адже уся пікантність у тому, що у компонентів (дисків/шин) не було як такої вартості придбання. Оскільки купували їх разом як колесо.

Проте в той же час при розукомплектації вартість придбання коліс була розподілена (!) між такими компонентами у відповідних пропорціях, що підтверджує акт про розукомплектацію. А тому і вихід в тому, щоб таку поділену на частини вартість вважати вартістю придбання компонентів — дисків/шин. Тобто з метою застосування мінбази

вартістю придбання компонентів слід вважати їх первісну вартість, за якою такі компоненти при розукомплектації об’єкта оприбутковували на баланс

Тоді реалізовуючи компоненти, отримані при розукомплектації, ПЗ нарахуємо з оглядкою на мінбазу, тобто виходячи з договірної вартості, проте не нижче первісної вартості дисків/шин.

висновки

- Розукомплектацію об’єкта оформляють наказом і актом про розукомплектацію.

- Підприємство самостійно вирішує, як розділити вартість об’єкта і визначити вартість розібраних частин. Найчастіше їх вартість визначають пропорційно ринковій вартості компонентів.

- У бухгалтерському обліку для обліку компонентів, отриманих при розукомплектації, до рахунку, на якому враховуються запаси, відкривають додаткові субрахунки.

- У компонентів, отриманих при розукомплектації, може бути інший код УКТ ЗЕД, аніж у товару, який розбирався.

- Мінбазою для отриманих компонентів вважають їх первісну вартість, за якою такі компоненти прибуткували на баланс.