Коли можна подавати Таблицю?

Можливість подати Таблицю передбачена п. 3 Критеріїв № 567*. Подається вона, щоб уникнути подальших блокувань реєстрації ПН/РК.

* Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації ПН/РК в ЄРПН, затверджені наказом Мінфіну від 13.06.2017 р. № 567.

У п. 3 Критеріїв № 567 чітко сказано: направити Таблицю на розгляд Комісії ДФСУ платник ПДВ може тільки після того, як отримає квитанцію про зупинення реєстрації ПН/РК. Анонсуючи Інструкцію по заповненню Таблиці (див. http://sfs.gov.ua/media-tsentr/novini/ 304206.html), головні податківці також говорять про право платника подати таку Таблицю тільки в цьому випадку.

Зверніть увагу! Таблиця може допомогти не лише тим платникам ПДВ, у яких товари/послуги «на вході» не відповідають товарам/послугам «на виході» (виробникам продукції, постачальникам послуг, переробникам давальницької сировини, продавцям набірних комплектів з покупних товарів). Фіскали пропонують її подати і торговцям, щоб уникнути призупинення ПН, виписаних на залишки товарів станом на 01.01.2017 р. (див. БЗ 101.17).

У якому вигляді подавати Таблицю?

Таблицю подають виключно в електронному вигляді засобами електронного зв’язку (п. 4 Критеріїв № 567) за формою J(F) 1312301.

Сформувати і направити Таблицю можна через:

— Електронний кабінет платника (с. 19);

— Єдине вікно подання е-звітності.

Разом з цим

платник має право подати Таблицю за допомогою будь-якої іншої програми, яку він використовує для відправлення електронних документів

Підтвердить отримання податківцями Таблиці перша квитанція — квитанція про доставку.

Після цього наведені в Таблиці дані перевірить на достовірність Робоча група вашої обласної податкової (їй відводиться 3 робочих дні). Потім її рішення розгляне Комісія ДФСУ, яка і прийме остаточне рішення упродовж 2 робочих днів. У результаті впродовж 5 робочих днів з дня отримання Таблиці вам направлять другу квитанцію. У ній буде вказано остаточне рішення, прийняте Комісією: врахування або неврахування інформації, зазначеної в Таблиці. З повним алгоритмом дій при зупинці реєстрації ПН/РК ви можете ознайомитися на с. 27.

Якщо буде винесено позитивне рішення щодо Таблиці, то призупиняти реєстрацію подальших ПН/РК за аналогічними операціями не повинні. Але раптом будуть «блочити», доведеться знову подавати Таблицю.

Пам’ятайте! У будь-якому випадку для розблокування реєстрації ПН/РК однієї тільки «врахованої» Таблиці недостатньо. Тобто подання Таблиці заблоковані ПН автоматом не розблоковує. Треба обов’язково подати пояснення і копії документів з Вичерпного переліку..., затвердженого наказом Мінфіну від 13.06.2017 р. № 567 (див. «Податки та бухгалтерський облік», 2017, № 59, с. 5).

Як правильно заповнити Таблицю?

Власне, що вказувати у відповідних графах Таблиці, визначає сам п. 3 Критеріїв № 567 (див. таблицю).

Складові граф Таблиці

| Найменування графи | Примітка |

| Код згідно з КВЕД ДК 009:2010 | Вказують вид економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010) |

| Код згідно з УКТ ЗЕД/ДК 016-2010 (придбання (отримання) товарів/послуг) | Наводять коди товарів за УКТ ЗЕД* або коди послуг згідно з ДКПП (ДК 016:2010)**, які платник на постійній основі придбаває (отримує) |

| Код згідно з УКТ ЗЕД/ДК 016-2010 (постачання (виготовлення) товарів/послуг) | Вносять коди товарів за УКТ ЗЕД* або коди послуг згідно з ДКПП (ДК 016:2010)**, які платник на постійній основі постачає (виготовляє) |

| * Для товарів, переміщення яких через митний кордон України фізично неможливе (об’єкти незавершеного будівництва, нерухоме майно, земельні ділянки та ін.), вказують умовні коди. ** За ДКПП визначають тільки код послуги, який має містити від 5 до 14 символів. | |

Зверніть увагу! Як роз’яснюють самі податківці*, в Таблиці обов’язково вказують коди товарів/послуг, які платник постачає (виготовляє). А ось коди придбаних (отриманих) товарів/послуг можна наводити, а можна не наводити.

* Див. http://sfs.gov.ua/media-tsentr/novini/ 301239.html, БЗ 101.17.

Зразок заповнення Таблиці ще 27.06.2017 р. був розміщений на сайті ДФСУ в розділі «Нормативні та інформаційні документи» БЗ (категорія 101 «Податок на додану вартість»).

На сьогодні фіскали «вивісили» Інструкцію з правильного заповнення Таблиці*. Там вони показали, як повинна виглядати правильно заповнена Таблиця і неправильний варіант.

* Див. http://sfs.gov.ua/data/files/207836.pdf.

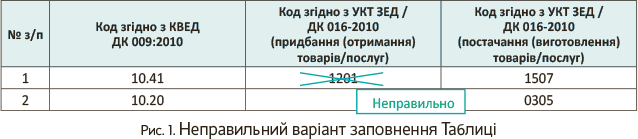

От як НЕ слід заповнювати таблицю (див. рис. 1):

У чому ж полягає помилковість? Усе просто: коди за «вхідними» і «вихідними» товарами/послугами, треба показувати окремими рядками. Одночасне заповнення граф 3 і 4 Таблиці не допускається. Правильно заповнена Таблиця має такий вигляд (див. рис. 2).

| № з/п | Код згідно з КВЕД ДК 009:2010 | Код згідно з УКТ ЗЕД /ДК 016-2010 (придбання (отримання) товарів/послуг) | Код згідно з УКТ ЗЕД / ДК 016-2010 (постачання (виготовлення) товарів/послуг) |

| 1 | 10.41 | 1507 | |

| 2 | 10.41 | 1201 | |

| 3 | 10.20 | 0305 |

Рис. 2. Правильно заповнена Таблиця

При заповненні Таблиці врахуйте такі важливі моменти:

— незаповнені графи залишають порожніми — прочерки не ставлять;

— у графі 2 не може бути більше 6 різних кодів видів діяльності за КВЕД (інакше документ не проходить перевірку);

— у Таблицю вносять тільки ті коди КВЕД і ті коди УКТ ЗЕД/ДКПП, які відповідають діяльності платника;

— у «майбутніх» ПН/РК потрібно буде відображати стільки символів коду послуги, скільки зазначено у Таблиці, яка врахована Комісією. Коди «33.12» і «33.12.24-00.00» не ідентичні — це різні коди*.

* Див. http://sfs.gov.ua/media-tsentr/novini/304582.html.

Порада! Уважно заповнюйте в Таблиці свої дані як платника ПДВ і відомості про підписанта, зокрема:

— ІПН — юрособи вписують 12-значний код, фізичні особи — 10-значний реєстраційний номер облікової картки платника податків (РНОКПП);

— податковий номер — юрособи вказують код за ЄДРПОУ, фізичні особи — РНОКПП;

— реєстраційний номер облікової картки платника податків — вносять 10-значний код підписанта.

Майте на увазі! У запропонованих ДФСУ прикладах ці відомості вказані неправильно! Ну хіба що немає претензій до останньої з названих реквізитів — реєстраційного номера. З іншими фіскалам потрібно б, як говорив класик, ретельніше… ☺

Що подають разом з Таблицею?

Увага! Однієї «голої» Таблиці фіскалам недостатньо. На практиці вони вимагають, щоб платник разом з Таблицею подав (у день відправлення податківцям самої Таблиці):

1) бухгалтерську довідку з інформацією про наявність:

приміщень (власних, орендованих);

виробничих потужностей (власних, орендованих);

земельних ділянок (власних, орендованих);

найманого персоналу (власного, за сумісництвом);

доходу від проведення діяльності за попередній період;

залишків готової продукції (найменування);

залишків сировини (найменування);

2) скановані копії документів, що підтверджують дані такої бухдовідки.

На чому ж ґрунтуються вимоги контролерів? Адже ні форма Таблиці, ні Критерії № 567 не передбачають нічого подібного?

Але! Є такий Регламент комісії ДФСУ..., затверджений наказом ДФСУ від 26.06.2017 р. № 450. Ним визначена форма Висновку контролюючого органу з пропозицією врахування/неврахування інформації, зазначеної в Таблиці. Ось саме цей Висновок і передбачає відображення такої інформації.

Тому можна із стовідсотковою упевненістю стверджувати:

не подасте додаткові документи до Таблиці — отримаєте відмову в прийнятті її даних до врахування

В якому вигляді подавати таку додаткову інформацію? Деякі обласні податківці (див. http://ck.sfs.gov.ua/media-ark/news-ark/ 303380.html) пропонують разом з паперовими подати ще і електронні копії цих документів у форматі PDF на флешці. Інші не проти отримати таку інформацію тільки в електронному вигляді через Електронний кабінет (меню «Листування з ДФС»).

Безумовно, електронний варіант для податківців прийнятніший. Як вони самі заявляють, це прискорить процес ухвалення рішень про (не)врахування інформації з Таблиці.

Тож намагайтеся віддати контролерам електронні копії додаткових документів. Прикріпляйте їх до Повідомлення (форма J(F) 1312601) у вигляді окремих додатків (за формою J(F) 1360101) у форматі PDF. Тоді ймовірність прийняття Таблиці до врахування значно зростає!