на замітку пільговикам

Суб’єкти господарювання, що користуються пільгами і не сплачують до бюджету суми податків/зборів (далі — пільговики), повинні:

— вести облік податкових пільг відповідно до Порядку № 1233* (п. 30.6 ПКУ);

— звітувати про пільги перед контролюючими органами (п.п. 16.1.6 ПКУ), подаючи Звіт про суми податкових пільг (далі — Звіт). Форма Звіту наведена в додатку до Порядку № 1233.

Ось що важливо при цьому не випустити з уваги.

Хто подає Звіт?

Звітують суб’єкти господарювання — платники податків, що користуються пільгами. При цьому суб’єктами господарювання є (ст. 55 ГКУ):

(1) юридичні особи: державні, комунальні та інші підприємства, а також інші юридичні особи;

(2) фізичні особи — підприємці.

Не подають «пільговий» Звіт:

— відокремлені підрозділи юридичних осіб (резидентів і нерезидентів України). Оскільки вони, хоча і віднесені до платників податків (п. 15.1 ПКУ), але не є при цьому суб’єктами господарювання. У такому разі про пільги «в цілому» відзвітує суб’єкт господарювання (головне підприємство) за місцем своєї реєстрації;

— неприбуткові організації (НПО) — відносно пільг (!) з податку на прибуток. Оскільки НПО не є платниками податку на прибуток (п. 133.4 ПКУ). А тому і окремих кодів «прибуткових» пільг у Довідниках пільг для неприбутківців немає (детальніше про це див. «Податки та бухгалтерський облік», 2016, № 95, с. 39). Проте, якщо НПО користується пільгами з інших (!) податків (наприклад, земельного тощо), то «пільговий» Звіт подавати доведеться;

— сільгоспники — одержувачі бюджетних дотацій (включені до Реєстру одержувачів бюджетної дотації) — відносно отриманих дотацій. Оскільки такі сільгоспвиробники сплачують ПДВ на загальних підставах, без усяких пільг, адже з 01.01.2017 р. спецрежиму більше немає (БЗ 101.26).

Як передбачено п. 3 Порядку № 1233,

якщо суб’єкт господарювання в звітному періоді не користувався пільгами, Звіт не подається

Утім, зважайте на таке: оскільки Звіт складаємо наростаючим підсумком (!), то якщо, наприклад, з початку року користувалися пільгою, а далі перестали (або ж пільгова операція «вискочила» разово), Звіт доведеться заповнювати і подавати до кінця такого року. І тільки якщо з початку року не користувалися пільгами, Звіт не подаємо (БЗ 101.26).

Який термін подання Звіту?

Звіт про суми податкових пільг подають до контролюючого органу за місцем реєстрації (п. 3 Порядку № 1233). Тобто його подають до податкового органу за своїм місцем обліку як платника податків.

За загальним правилом «пільговий» Звіт подають щокварталу: за три, шість, дев’ять і дванадцять календарних місяців протягом 40 календарних днів, що настають за останнім календарним днем податкового періоду (п. 3 Порядку № 1233). Тож найближчий Звіт за 9 місяців 2017 року треба подати не пізніше 9 листопада 2017 року.

Проте (важливо!) під виключення підпадають пільговики — прибутківці-«річники» (які користуються пільгами з податку на прибуток і в яких окрім «прибуткових» інших (!) пільг немає). Щокварталу «пільговий» Звіт їм подавати не треба. Такий Звіт (щодо «прибуткових» пільг) вони подаватимуть за рік — разом з річною декларацією з податку на прибуток в 60-денний термін (п.п. 49.18.3 ПКУ). Оскільки суму пільги з податку на прибуток вони зможуть визначити тільки за підсумками року — за даними річної декларації і її «пільгового» додатка ПЗ (БЗ 102.23.01).

Але якщо у прибутковця-«річника», окрім пільги з податку на прибуток, є інші податкові пільги (наприклад, з ПДВ), Звіт про них доведеться подавати щокварталу в 40-денний термін. Хоча відображати пільгу з податку на прибуток у ньому не треба: її вийде врахувати у Звіті, поданому за рік.

Ще зверніть увагу, що

з 01.01.2017 р. «пільговий» Звіт отримав статус податкової декларації

Тобто тепер він вписується в оновлене визначення цього поняття з п. 46.1 ПКУ (див. «Вісник. Право знати все про податки і збори», 2017, № 18-19, с. 31). Тому для «пільгового» Звіту (як і для податкових декларацій):

— працює правило «святкових» перенесень з п. 49.20 ПКУ (тобто в тому випадку, коли останній день подання Звіту припаде на вихідний або святковий день, він переноситься на наступний операційний (банківський) день);

— загрожує та ж відповідальність, що і за неподання податкової декларації (детальніше про яку скажемо пізніше).

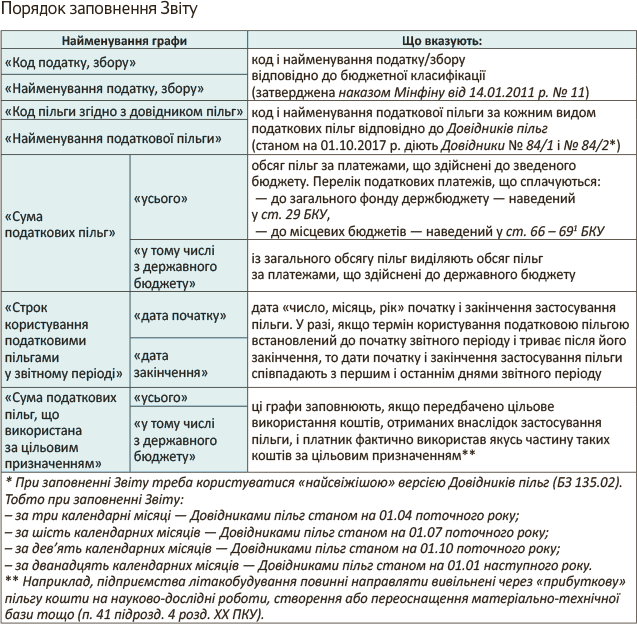

Як заповнювати Звіт?

Звіт складають з початку року наростаючим підсумком. Суму пільг вказують у гривнях без копійок, з округленням за загальновстановленими правилами. Графи Звіту заповнюють наступним чином (п. 4 Порядку № 1233):

Також при розрахунку суми податкових пільг:

— з ПДВ орієнтуються на Порядок визначення сум податків та зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг за операціями, які здійснюються на митній території України, затверджений наказом ДПАУ від 29.03.2011 р. № 167;

— з податку на прибуток — на Методичні рекомендації щодо визначення втрат бюджету від застосування пільг з податку на прибуток (доведені листом ДПАУ від 06.06.2012 р. № 15709/7/15-1217).

І хоча обидва документи застаріли, сам механізм розрахунку пільг з них ще можна почерпнути.

За іншими податками/зборами

суму податкових пільг розраховують самостійно (як суму податку/збору, яку повинен був би сплатити суб’єкт господарювання, якби не користувався пільгами)

Як виправити помилки у Звіті

Самоуточнитися через УР при помилках у пільгах не вийде, оскільки можливість подання уточнюючого Звіту не передбачена. Як бути?

Оскільки Звіт складають наростаючим підсумком, помилки виправляють у наступному (черговому) Звіті в рамках року

Про те ж говорять і податківці (БЗ 135.02). При цьому контролери зазначають: за виправлення помилок у «пільговому» Звіті штрафи не загрожують.

До того ж, неможливі штрафні санкції і за п. 123.1 ПКУ, оскільки на підставі Звіту не відбувається нарахування податкових зобов’язань «до сплати».

Тому, наприклад, арифметичну помилку в Звіті за шість місяців 2017 року (якщо, скажімо, невірно обчислили суму пільги) можна виправити в наступному Звіті за дев’ять місяців 2017 року. Для цього достатньо в Звіті за дев’ять місяців вказати правильну суму пільги.

Проте, знайте: такий спосіб підходить тільки для виправлення помилок поточного року. А ось торішні помилки виправити не вийде. Форма Звіту не містить для цього необхідних рядків. А коригувати показники поточного звітного періоду на торішні теж не можна, оскільки в поточному році це призведе до викривлення інформації про суму пільг.

Відповідальність за неподання

Увага (!): з цього року відповідальність посилилась. Як раніше відзначалося, з 01.01.2017 р. «пільговий» Звіт підпадає під визначення податкової декларації з п. 46.1 ПКУ. Тому за його неподання/ несвоєчасне подання загрожує вже не лише:

— адміністративна відповідальність (яка була і раніше) — адмінштраф на посадовців за ст. 1631 КпАП (за відсутність податкового обліку, порушення керівником або іншими посадовцями підприємств, установ, організацій встановленого законом порядку ведення податкового обліку) в розмірі від 85 до 170 грн., але і

— фінансова відповідальність — штраф за п. 120.1 ПКУ (за неподання/несвоєчасне подання податкової декларації) у розмірі 170 грн. за кожне ненадання або несвоєчасне надання (за повторне порушення протягом року — штраф у розмірі 1020 грн.).

Те ж саме говорять і контролери (БЗ 138.01).

Тому, щоб не потрапити на штрафи, про пільги відзвітуйте вчасно.

висновки

- Більшість пільговиків подають «пільговий» Звіт щокварталу (за три, шість, дев’ять і дванадцять календарних місяців) протягом 40 календарних днів, що настають за останнім календарним днем податкового періоду.

- Пільговики — прибутковці-«річники» (щодо «прибуткових» пільг, якщо не користуються пільгами з інших податків/зборів) подають Звіт за підсумками року разом з річною декларацією з податку на прибуток.

- З 2017 року «пільговий» Звіт став податковою декларацією. Тому за його неподання/несвоєчасне подання можуть накладатися штрафи (у розмірі 170 грн. за п. 120.1 ПКУ і адмінштраф у розмірі від 85 до 170 грн. за ст. 1631 КпАП).